خلاصہ

متعدد ٹائم فریم مومینٹم ہم آہنگی تجارتی حکمت عملی ایک مقداری تجارتی نظام ہے جو تکنیکی اشاریوں اور متعدد ٹائم فریم تجزیہ کو یکجا کرتی ہے۔ اس حکمت عملی کا مرکز مختصر مدت (15 منٹ) اور طویل مدت (4 گھنٹے) کے ٹائم فریم پر مارکیٹ کی حرکتوں کی بیک وقت نگرانی کرنا ہے، اور EMA (ایکسپونینشل موونگ ایوریج)، MA (موونگ ایوریج) اور RSI (رشیٹو سٹرینتھ انڈیکس) کے مشترکہ تصدیق کے ذریعے غلط سگنلز کو فلٹر کرنا ہے، اور صرف اس وقت تجارت کرنا ہے جب متعدد ٹائم فریم ایک ہی سمت کی طرف اشارہ کریں۔ حکمت عملی EMA کراس اوور، قیمت کی بریک آؤٹ اور RSI مومینٹم تصدیق جیسی متعدد شرائط کا استعمال کرتی ہے، اور حجم کی تصدیق کے ساتھ مل کر مارکیٹ میں اعلیٰ معیار کے داخلے کے سگنل فراہم کرتی ہے۔ اس کے علاوہ، حکمت عملی میں ATR (ایوریج ٹرو رینج) پر مبنی متحرک سٹاپ لاس، فکسڈ فیصد منافع روکنے اور نقصان روکنے، اور ٹریلنگ سٹاپ جیسے رسک مینجمنٹ کے افعال بھی شامل ہیں، جو ایک مکمل تجارتی نظام تشکیل دیتے ہیں۔

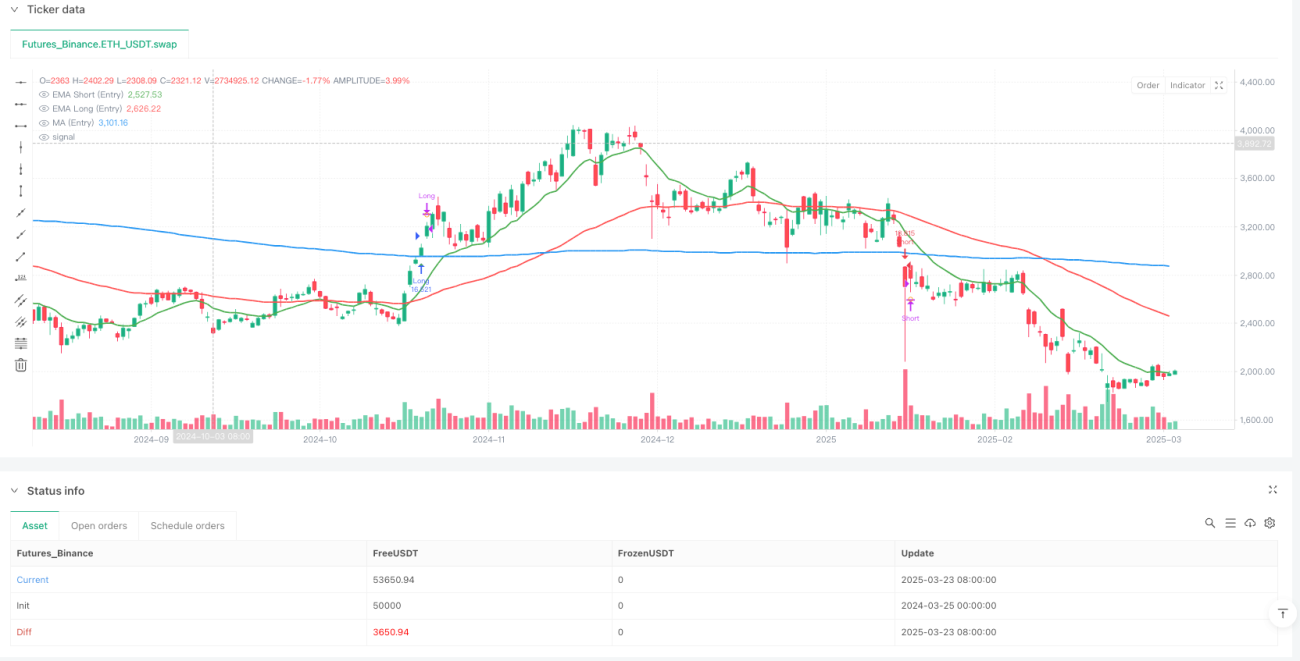

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد تکنیکی اشاریوں کے متعدد ٹائم فریموں پر جامع تجزیے پر مبنی ہے، جو بنیادی طور پر درج ذیل حصوں پر مشتمل ہے:

-

متعدد ٹائم فریم تجزیہ: حکمت عملی بیک وقت 15 منٹ (داخلے کے لیے) اور 4 گھنٹے (رجحان کی تصدیق کے لیے) کے دو ٹائم فریموں کا تجزیہ کرتی ہے، اس بات کو یقینی بناتی ہے کہ تجارتی سمت بڑی مارکیٹ کے رجحان سے ہم آہنگ ہو۔

-

داخلے کی شرائط (15 منٹ کا ٹائم فریم):

- لانگ انٹری: EMA13 > EMA62 (مختصر مدت کا مومینٹم تیزی کا ہے)، کلوزنگ پرائس > MA200 (قیمت اہم رجحانی لائن کے اوپر ہے)، فاسٹ RSI(7) > سلو RSI(28) (مومینٹم بڑھ رہا ہے)، فاسٹ RSI > 50 (مومینٹم تیزی کی طرف ہے)، والیوم 20 پیریڈ کی اوسط سے زیادہ ہے۔

- شارٹ انٹری: لانگ شرائط کے برعکس، EMA13 < EMA62، کلوزنگ پرائس < MA200، فاسٹ RSI(7) < سلو RSI(28)، فاسٹ RSI < 50، والیوم میں اضافہ بھی ضروری ہے۔

-

رجحان کی تصدیق (4 گھنٹے کا ٹائم فریم):

- لانگ تصدیق: 15 منٹ کے ٹائم فریم کی شرائط سے ملتی جلتی، لیکن RSI کی ضرورت میں قدرے فرق، سلو RSI > 40 کی ضرورت ہے۔

- شارٹ تصدیق: اسی طرح 15 منٹ کے ٹائم فریم کی شرائط کے برعکس، سلو RSI < 60۔

-

داخلے کی درست ضرورت: حکمت عملی میں ضروری ہے کہ یا تو EMA13 نے ابھی ابھی EMA62 کو کراس کیا ہو (کراس اوور تشکیل دیا ہو) یا قیمت نے ابھی MA200 کو کراس کیا ہو، جو داخلے کے زیادہ درست نکات فراہم کرتا ہے اور طویل عرصے سے جاری رجحان میں اندھا دھند داخلے سے بچاتا ہے۔

-

خارج ہونے کا طریقہ کار: مختلف خارج ہونے کے اختیارات فراہم کیے گئے ہیں، جن میں تکنیکی اشاریوں کا الٹ (EMA تعلق میں تبدیلی یا RSI کا اوور باؤٹ/اوور سولڈ ہونا)، ATR متحرک سٹاپ لاس، فکسڈ فیصد سٹاپ لاس اور منافع روکنا، اور ٹریلنگ سٹاپ شامل ہیں۔

حکمت عملی کے فوائد

-

منظم متعدد ٹائم فریم تجزیہ: مختلف ٹائم فریموں پر مارکیٹ کی حالتوں کا جامع تجزیہ کرکے، حکمت عملی مختصر مدت کے مارکیٹ شور کو فلٹر کرنے کے قابل ہوتی ہے، اور صرف اس وقت داخل ہوتی ہے جب رجحان واضح اور مطابقت رکھتا ہو، جس سے غلط سگنلز کے امکانات بہت کم ہو جاتے ہیں۔

-

متعدد تصدیقی طریقہ کار: EMA، MA اور RSI جیسے متعدد اشاریوں کی مشترکہ تصدیق کے ذریعے تجارتی سگنلز کی وشوسنییتا میں اضافہ ہوتا ہے۔ خاص طور پر EMA کراس اوور یا قیمت کے بریک آؤٹ کو متحرک شرط کے طور پر استعمال کرنے سے داخلے کے وقت کی درستگی بڑھ جاتی ہے۔

-

لچکدار رسک مینجمنٹ: حکمت عملی میں متعدد رسک کنٹرول کے اختیارات فراہم کیے گئے ہیں، جن میں ATR پر مبنی متحرک سٹاپ لاس، فکسڈ فیصد سٹاپ لاس اور منافع روکنا، اور ٹریلنگ سٹاپ شامل ہیں، جس سے تاجر اپنی ذاتی رسک ترجیحات اور مارکیٹ کی حالتوں کے مطابق رسک پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں۔

-

والیوم کی تصدیق: والیوم میں اضافے کی شرط شامل کرنے سے ممکنہ جعلی بریک آؤٹ کو مزید فلٹر کیا جاتا ہے، کیونکہ حقیقی قیمت کی حرکت عام طور پر والیوم میں اضافے کے ساتھ ہوتی ہے۔

-

بصری انٹرفیس: حکمت عملی میں ایک بصری پینل فراہم کیا گیا ہے جو مختلف اشاریوں کی حالت اور سگنلز دکھاتا ہے، جس سے تاجر مارکیٹ کی موجودہ حالت اور حکمت عملی کے فیصلے کو ایک نظر میں سمجھ سکتے ہیں۔

-

اعلیٰ درجے کی حسب ضرورت: حکمت عملی کے تقریباً تمام پیرامیٹرز کو ان پٹ سیٹنگز کے ذریعے ایڈجسٹ کیا جا سکتا ہے، بشمول EMA کی طوالت، MA کی قسم، RSI پیرامیٹرز، رسک کنٹرول کے ضریب وغیرہ، جس سے تاجر مختلف مارکیٹ ماحول کے مطابق حکمت عملی کو بہتر بنا سکتے ہیں۔

حکمت عملی کے خطرات

-

مارکیٹ کی سائیڈ وے حرکت کا خطرہ: سائیڈ وے (رینج باؤنڈ) مارکیٹ میں، EMA اور MA بار بار کراس کر سکتے ہیں، جس سے غلط سگنلز میں اضافہ اور بار بار تجارت ہو سکتی ہے، جس کے نتیجے میں مسلسل نقصان ہو سکتا ہے۔ حل یہ ہے کہ اضافی فلٹرنگ شرائط شامل کی جائیں، جیسے وولاٹیلیٹی کا تعین یا رجحان کی طاقت کی تصدیق، اور جب مارکیٹ کو واضح طور پر سائیڈ وے تسلیم کیا جائے تو تجارت کو روک دیا جائے۔

-

پیرامیٹر آپٹیمائزیشن اوور فٹنگ: اشاریوں کے پیرامیٹرز کو حد سے زیادہ بہتر بنانے سے حکمت عملی تاریخی ڈیٹا پر شاندار کارکردگی دکھا سکتی ہے، لیکن مستقبل کی مارکیٹ میں ناکام ہو سکتی ہے۔ تجویز کیا جاتا ہے کہ واک فارورڈ ٹیسٹنگ کے ذریعے حکمت عملی کی مضبوطی کی تصدیق کی جائے اور متعدد تجارتی مصنوعات پر فکسڈ پیرامیٹرز کا ایک سیٹ آزمایا جائے۔

-

بڑے گیپ کا خطرہ: بڑی خبروں یا غیر متوقع واقعات کے بعد مارکیٹ میں بڑے گیپ ہو سکتے ہیں، جس کی وجہ سے سٹاپ لاس پہلے سے طے شدہ سطح پر عمل نہیں کر سکتا۔ اس سے بچنے کے لیے زیادہ قدامت پسند پوزیشن مینجمنٹ یا وولاٹیلیٹی پر مبنی پوزیشن ایڈجسٹمنٹ میکانزم استعمال کیا جا سکتا ہے۔

-

مقداری اشاریوں پر انحصار کی حدود: حکمت عملی مکمل طور پر تکنیکی اشاریوں پر انحصار کرتی ہے، بنیادی عوامل کو نظر انداز کرتی ہے۔ اہم اقتصادی ڈیٹا کی اشاعت یا مرکزی بینک کی پالیسی میں تبدیلی سے پہلے، پوزیشنوں کو کم کیا جا سکتا ہے یا تجارت روکی جا سکتی ہے تاکہ اچانک خبروں سے ہونے والے خطرے سے بچا جا سکے۔

-

سگنلز میں تاخیر: EMA اور MA جیسے اشاریے فطری طور پر تاخیر کا شکار ہوتے ہیں، جس کی وجہ سے سگنل اس وقت پیدا ہو سکتے ہیں جب رجحان تقریباً ختم ہو چکا ہو۔ EMA کی مدت کو ایڈجسٹ کرکے یا دیگر پیشگی اشاریوں (جیسے قیمت کی شکلیں یا وولاٹیلیٹی میں تبدیلی) کو شامل کرکے اس مسئلے کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمت

-

مارکیٹ ماحول کی فلٹرنگ شامل کریں: انکولی اشاریے یا مارکیٹ کی ساخت کا تعین متعارف کروائیں، تاکہ حکمت عملی چلانے سے پہلے یہ شناخت کیا جا سکے کہ موجودہ مارکیٹ رجحانی ہے یا سائیڈ وے، اور اس کے مطابق تجارتی پیرامیٹرز کو ایڈجسٹ کیا جا سکے یا تجارت روکی جا سکے۔ مثال کے طور پر، ADX (ایوریج ڈائریکشنل انڈیکس) کا استعمال رجحان کی طاقت کو مقدار میں ظاہر کرنے کے لیے کیا جا سکتا ہے، اور صرف اس وقت تجارت کی جا سکتی ہے جب رجحان واضح ہو۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم: فی الحال حکمت عملی فکسڈ تکنیکی اشاریے کے پیرامیٹرز استعمال کرتی ہے، مارکیٹ کی وولاٹیلیٹی کی بنیاد پر خودکار طور پر پیرامیٹرز کو ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ مثال کے طور پر، کم وولاٹیلیٹی والے ماحول میں مختصر مدت کے EMA کا استعمال کرکے تیزی سے حرکت کو پکڑا جا سکتا ہے، جبکہ زیادہ وولاٹیلیٹی والے ماحول میں طویل مدت کے EMA کا استعمال کرکے شور کو کم کیا جا سکتا ہے۔

-

پوزیشن مینجمنٹ کو بہتر بنائیں: موجودہ حکمت عملی فکسڈ فیصد سرمائے کے انتظام کا استعمال کرتی ہے، اسے وولاٹیلیٹی، جیتنے کی شرح کی توقع یا کیلی فارمولا پر مبنی متحرک پوزیشن مینجمنٹ میں تبدیل کیا جا سکتا ہے تاکہ رسک کے مطابق منافع کو زیادہ سے زیادہ کیا جا سکے۔

-

مشین لرننگ عناصر شامل کریں: مشین لرننگ الگورتھم، جیسے ڈیسیژن ٹری یا رینڈم فارسٹ، متعارف کروائیں تاکہ مختلف اشاریوں کو وزن تفویض کرنے کو بہتر بنایا جا سکے، یا پیش گوئی کی جا سکے کہ کس مارکیٹ ماحول میں حکمت عملی بہتر کارکردگی دکھائے گی۔

-

بنیادی فلٹرنگ شامل کریں: اہم اقتصادی ڈیٹا کی اشاعت سے پہلے خود بخود سٹاپ لاس کی حد کو ایڈجسٹ کریں یا تجارت روک دیں تاکہ ممکنہ زیادہ وولاٹیلیٹی والے واقعات سے نمٹا جا سکے۔

-

متعدد ٹائم فریم کے وزن کو بہتر بنائیں: موجودہ حکمت عملی میں صرف دو ٹائم فریموں کی ایک ہی سمت میں تصدیق کی ضرورت ہے، زیادہ پیچیدہ متعدد ٹائم فریم وزنی نظام متعارف کرایا جا سکتا ہے، جس میں مختلف ٹائم فریموں کو مختلف وزن دیے جائیں، اور داخلے کے وقت کا تعین کرنے کے لیے ایک جامع سکور تشکیل دیا جا سکے۔

-

موسمی تجزیہ شامل کریں: کچھ تجارتی مصنوعات میں وقتی طور پر موسمی خصوصیات ہو سکتی ہیں، تاریخی ڈیٹا کا تجزیہ کرکے ان نمونوں کو دریافت کیا جا سکتا ہے اور اس کے مطابق حکمت عملی کے پیرامیٹرز یا تجارتی اوقات کو ایڈجسٹ کیا جا سکتا ہے۔

خلاصہ

متعدد ٹائم فریم مومینٹم ہم آہنگی تجارتی حکمت عملی ایک مکمل ساخت اور واضح منطق پر مبنی مقداری تجارتی نظام ہے، جو متعدد ٹائم فریم تجزیہ اور متعدد اشاریوں کی مشترکہ تصدیق کے ذریعے مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتی ہے اور اعلیٰ امکانی تجارتی مواقع کو حاصل کرتی ہے۔ حکمت عملی تکنیکی تجزیہ کے کلاسک اشاریوں EMA، MA اور RSI کو مربوط کرتی ہے، اور داخلے کی درست شرائط اور مکمل رسک مینجمنٹ سسٹم کے ذریعے تجارتی معیار کو بہتر بناتی ہے۔

اس حکمت عملی کا سب سے بڑا فائدہ اس کا متعدد تصدیقی طریقہ کار اور متعدد ٹائم فریموں کا ہم آہنگ تجزیہ ہے، جو نہ صرف غلط سگنلز کو کم کرتا ہے بلکہ اس بات کو بھی یقینی بناتا ہے کہ تجارت اہم رجحان سے ہم آہنگ رہے۔ اس کے ساتھ ساتھ، جامع رسک مینجمنٹ کے اختیارات تاجر کو رسک کی نمائش کو لچکدار طریقے سے کنٹرول کرنے کی اجازت دیتے ہیں۔ تاہم، حکمت عملی میں سائیڈ وے مارکیٹ میں ناقص کارکردگی، پیرامیٹر آپٹیمائزیشن اوور فٹنگ اور تکنیکی اشاریوں میں تاخیر جیسے خطرات بھی موجود ہیں۔

مستقبل میں بہتری کی سمت بنیادی طور پر مارکیٹ ماحول کی درجہ بندی، پیرامیٹرز کی متحرک ایڈجسٹمنٹ، مشین لرننگ کے اطلاق اور مزید وقتی جہتوں کے تجزیے کو شامل کرنے پر مرکوز ہے۔ ان بہتریوں کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے اور جیتنے کی شرح اور رسک کے مطابق منافع کو مزید بہتر بنانے کی امید رکھتی ہے۔

ان تاجروں کے لیے جو منظم اور نظم و ضبط پر مبنی تجارتی طریقہ کار تلاش کر رہے ہیں، یہ حکمت عملی ایک مضبوط فریم ورک فراہم کرتی ہے، جسے براہ راست استعمال کیا جا سکتا ہے یا ذاتی تجارتی نظام کی بنیاد کے طور پر اپنی مرضی کے مطابق بنایا اور بڑھایا جا سکتا ہے۔

- 1