کثیر وقتی فریم ورک رجحانی مومینٹم اور VWAP ری باؤنڈ کراس اوور کی مقداری حکمت عملی

جائزہ

یہ حکمت عملی ایک جامع انٹرا ڈے ٹریڈنگ سسٹم ہے جو کثیر وقتی فریم ورک تجزیہ، رجحان کی تصدیق اور قیمت کے مومینٹم انڈیکیٹرز کو یکجا کرتی ہے۔ یہ EMA کراس اوور اور VWAP ری باؤنڈ سگنلز کے ذریعے تجارتی فیصلے پیدا کرتی ہے۔ حکمت عملی کا مرکز 1 گھنٹے کے ٹائم فریم پر مجموعی رجحان کی سمت کی تصدیق کرنا ہے، پھر 15 منٹ کے چارٹ پر رجحان کی سمت کے مطابق داخلے کے سگنلز تلاش کرنا ہے۔ ساتھ ہی RSI انڈیکیٹر کا استعمال کرتے ہوئے زیادہ خریدی یا زیادہ فروخت کی صورتوں کو فلٹر کیا جاتا ہے، اور ATR انڈیکیٹر کے ذریعے اتار چڑھاؤ کے خطرے کو کنٹرول کیا جاتا ہے۔ یہ حکمت عملی روزانہ سگنل کی حد، تجارتی اوقات کا انتظام اور متحرک حرکت پذیر سٹاپ لاس میکانزم بھی نافذ کرتی ہے، جس کا مقصد دن کے اندر رجحانی حرکتوں کو پکڑنا اور خطرے کو مؤثر طریقے سے منظم کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی کئی اہم تکنیکی انڈیکیٹرز اور شرائط کے امتزاج پر مبنی ہے:

-

کثیر وقتی فریم ورک رجحان کی شناخت: حکمت عملی پہلے 1 گھنٹے کے ٹائم فریم پر 9 اور 21 پیریڈ کے EMA استعمال کرتے ہوئے مجموعی رجحان کی سمت طے کرتی ہے۔ جب مختصر مدت کا EMA طویل مدت کے EMA سے اوپر ہوتا ہے تو اسے تیزی کا رجحان سمجھا جاتا ہے؛ اس کے برعکس مندی کا رجحان سمجھا جاتا ہے۔

-

15 منٹ کے ٹائم فریم پر داخلے کے سگنلز:

- EMA کراس اوور: تصدیق شدہ رجحان کی سمت میں، جب مختصر مدت کا EMA طویل مدت کے EMA کو عبور کرتا ہے تو تجارتی سگنل پیدا ہوتا ہے۔

- VWAP ری باؤنڈ: جب قیمت حجم وزنی اوسط قیمت (VWAP) کے قریب سے واپس پلٹتی ہے اور اسے عبور کرتی ہے تو سگنل پیدا ہوتا ہے۔

-

انڈیکیٹر فلٹرنگ:

- RSI فلٹر: تیزی کے سگنل کے لیے RSI 50-70 کے درمیان ہونا ضروری ہے، جبکہ مندی کے سگنل کے لیے RSI 30-50 کے درمیان ہونا چاہیے۔

- اتار چڑھاؤ کا فلٹر: ATR انڈیکیٹر کا استعمال اس بات کو یقینی بنانے کے لیے کیا جاتا ہے کہ موجودہ مارکیٹ کا اتار چڑھاؤ معمول کی حد میں ہو۔

-

تجارتی انتظام:

- تجارتی وقت کی ونڈو کی پابندی: صرف مخصوص تجارتی اوقات میں ہی ٹریڈ کی جاتی ہے۔

- روزانہ سگنل کی حد: روزانہ ٹریڈز کی تعداد کو کنٹرول کیا جاتا ہے۔

- دوپہر 12 بجے سگنل کی تکمیل: اگر صبح کوئی سگنل نہیں ملا تو دوپہر 12 بجے رجحان اور VWAP کے تعلق کی بنیاد پر اضافی سگنل پیدا کیا جاتا ہے۔

-

خطرے کا انتظام:

- متحرک حرکت پذیر سٹاپ لاس: داخلے کی قیمت اور اتار چڑھاؤ کی بنیاد پر ابتدائی سٹاپ لاس سیٹ کیا جاتا ہے، اور قیمت کی تبدیلی کے مطابق سٹاپ پوزیشن کو متحرک طور پر ایڈجسٹ کیا جاتا ہے۔

یہ حکمت عملی اس بات کو یقینی بنا کر کہ تجارت کی سمت بڑے ٹائم فریم کے رجحان سے مطابقت رکھتی ہے، اور ساتھ ہی قلیل مدتی قیمت کے مومینٹم اور سپورٹ/ریزسٹنس کی تصدیق کا استعمال کرتی ہے، تجارتی کامیابی کے امکانات کو بڑھاتی ہے۔ متحرک سٹاپ لاس میکانزم منافع کو محفوظ بنانے اور فی ٹریڈ خطرے کو کم کرنے میں مدد دیتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر ہم درج ذیل واضح فوائد پیش کر سکتے ہیں:

-

کثیر سطحی تصدیق کا طریقہ کار: کثیر وقتی فریم ورک تجزیہ، رجحان کی سمت اور مومینٹم انڈیکیٹرز کو یکجا کرکے، متعدد تصدیقوں کے ذریعے غلط سگنلز کے خطرے کو کم کرتا ہے۔

-

خود موافقت کی صلاحیت: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز ہیں، بشمول EMA پیریڈز، RSI لیولز، ATR رینج اور تجارتی اوقات، جو اسے مختلف مارکیٹ حالات اور تجارتی اشیاء کے مطابق ڈھالنے میں مدد دیتے ہیں۔

-

جامع رسک مینجمنٹ:

- ATR انڈیکیٹر کے ذریعے مارکیٹ کے اتار چڑھاؤ کا اندازہ لگانا اور صرف معمولی اتار چڑھاؤ کی حد میں ٹریڈ کرنا۔

- متحرک حرکت پذیر سٹاپ لاس کو نافذ کرنا جو سرمائے کی حفاظت کرتے ہوئے منافع کو زیادہ سے زیادہ کر سکتا ہے۔

- تجارتی اوقات کی ونڈو سیٹ کرنا تاکہ زیادہ اتار چڑھاؤ والے کھلنے اور بند ہونے کے اوقات سے بچا جا سکے۔

-

تجارتی فریکوئنسی کنٹرول: روزانہ سگنلز کی تعداد کو محدود کرکے حد سے زیادہ تجارت سے بچنا اور تجارتی اخراجات کو کم کرنا۔

-

لچکدار داخلے کی حکمت عملی: دو مختلف قسم کے داخلے کے سگنل (EMA کراس اوور اور VWAP ری باؤنڈ) فراہم کرکے مارکیٹ کے مواقع پکڑنے کے راستے بڑھاتا ہے۔

-

بصری رہنمائی: چارٹ پر تیروں کے نشانات اور انڈیکیٹر لائنوں کے ذریعے تاجر کو تجارتی سگنلز اور مارکیٹ کی شرائط کو بصری طور پر سمجھنے میں مدد ملتی ہے۔

-

ذہین سگنل کی تکمیل: جب اہم سگنلز نہیں ملتے تو حکمت عملی ایک مخصوص وقت (دوپہر 12 بجے) پر رجحان اور قیمت کی پوزیشن کی بنیاد پر متبادل سگنل پیدا کرتی ہے، جس سے تجارتی مواقع پکڑنے کی شرح بڑھ جاتی ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں کچھ ممکنہ خطرات اور چیلنجز بھی ہیں:

-

رجحان کے اچانک الٹ جانے کا خطرہ: اگرچہ کثیر وقتی فریم ورک تجزیہ استعمال کیا جاتا ہے، لیکن مارکیٹ میں تیزی سے الٹ پلٹ آ سکتی ہے، خاص طور پر اہم خبروں یا واقعات کے اعلان کے وقت، جس کی وجہ سے سٹاپ لاس متحرک ہو سکتا ہے۔

- حل: اہم اقتصادی ڈیٹا یا کمپنی کے اعلانات سے پہلے ٹریڈنگ روک دیں؛ غیر معمولی اتار چڑھاؤ کو فلٹر کرنے کے لیے اضافی فلٹر شامل کرنے پر غور کریں۔

-

پیرامیٹر آپٹیمائزیشن اوور فٹنگ: حکمت عملی کے متعدد پیرامیٹرز (جیسے EMA پیریڈز، RSI کی حدیں) تاریخی ڈیٹا پر اچھی کارکردگی دکھا سکتے ہیں لیکن مستقبل میں وہی اثر برقرار نہیں رکھ سکتے۔

- حل: مضبوط پیرامیٹر سیٹنگز استعمال کریں؛ مختلف مارکیٹ حالات اور وقت کے ادوار میں مناسب بیک ٹیسٹ کریں؛ وقتاً فوقتاً پیرامیٹر کی افادیت کی دوبارہ تصدیق کریں۔

-

ناکافی لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والی اشیاء پر سلپیج اور قیمت کے فرق کی وجہ سے اصل داخلے یا سٹاپ لاس کی قیمت توقع سے مختلف ہو سکتی ہے۔

- حل: زیادہ لیکویڈیٹی والی تجارتی اشیاء کو ترجیح دیں؛ کم تجارتی حجم والے اوقات سے گریز کریں؛ لیکویڈیٹی فلٹرنگ کی شرائط شامل کرنے پر غور کریں۔

-

تجارتی اخراجات کا اثر: زیادہ فریکوئنسی والی انٹرا ڈے حکمت عملیوں سے تجارتی اخراجات بڑھ سکتے ہیں جو اصل منافع کو کم کر دیتے ہیں۔

- حل: سگنل کے معیار کو بہتر بنا کر ٹریڈز کی تعداد کم کریں؛ کم از کم منافع کا ہدف شامل کریں؛ کچھ انٹرا ڈے سگنلز کو راتوں رات پوزیشنوں میں تبدیل کرنے پر غور کریں۔

-

وقت کی پابندی کی وجہ سے مواقع کا کھو جانا: سخت تجارتی وقت کی ونڈو ونڈو سے باہر کے بہترین مواقع کو کھو سکتی ہے۔

- حل: مارکیٹ کی خصوصیات کی بنیاد پر تجارتی ونڈو کو لچکدار طریقے سے ایڈجسٹ کریں؛ اہم بریک آؤٹ سگنلز کے لیے ونڈو سے استثنیٰ کا طریقہ کار شامل کرنے پر غور کریں۔

-

ایک انڈیکیٹر پر انحصار کا خطرہ: EMA اور VWAP پر ضرورت سے زیادہ انحصار کچھ مارکیٹ حالات میں ناکام ہو سکتا ہے، خاص طور پر سائیڈ ویز مارکیٹوں میں۔

- حل: مارکیٹ کی ساخت کی شناخت کے لیے منطق شامل کریں؛ مختلف مارکیٹ کی حالتوں میں سگنل پیدا کرنے کے مختلف میکانزم استعمال کریں۔

حکمت عملی کی بہتری کی سمت

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، ممکنہ بہتری کی چند سمتوں میں شامل ہیں:

-

مارکیٹ کے ماحول کی درجہ بندی اور خود موافق پیرامیٹرز:

- مارکیٹ کی قسم کی شناخت (رجحانی، سائیڈ ویز یا اتار چڑھاؤ والی) کا منطق شامل کریں، اور مختلف مارکیٹ کی حالتوں کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کریں۔

- وجہ: مختلف مارکیٹ کے ماحول میں مختلف تجارتی حکمت عملیوں کی ضرورت ہوتی ہے، خود موافق پیرامیٹرز مختلف حالات میں کارکردگی کو بہتر بنا سکتے ہیں۔

-

سگنل فلٹرنگ کے میکانزم کو مضبوط بنانا:

- حجم کی تصدیق کو شامل کریں، صرف اس صورت میں سگنل پر عمل کریں جب حجم اس کی حمایت کرے۔

- قیمت کی شکلیں (جیسے سپورٹ/ریزسٹنس بریک آؤٹ، ریورسل پیٹرن) کو اضافی تصدیق کے طور پر شامل کریں۔

- وجہ: حجم اور قیمت کی ساخت رجحان کی طاقت اور پائیداری کے اہم اشارے ہیں، جو سگنل کے معیار کو نمایاں طور پر بہتر بنا سکتے ہیں۔

-

متحرک رسک مینجمنٹ:

- اتار چڑھاؤ اور رجحان کی طاقت کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

- اہم سپورٹ/ریزسٹنس لیولز یا ATR کے ضرب کی بنیاد پر ذہانی منافع کے اہداف طے کریں۔

- وجہ: متحرک رسک مینجمنٹ اعلی یقین کے سگنلز پر منافع بڑھا سکتا ہے جبکہ غیر یقینی ماحول میں خطرے کی نمائش کو کم کر سکتا ہے۔

-

مارکیٹ کی وسیع پیمانے پر پیمائش کے انڈیکیٹرز شامل کرنا:

- صنعت یا مجموعی مارکیٹ کے رجحان کا تجزیہ شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ تجارت کی سمت مجموعی مارکیٹ سے ہم آہنگ ہے۔

- وجہ: انفرادی اسٹاک کی حرکت اکثر مجموعی مارکیٹ اور صنعت کے رجحان سے متاثر ہوتی ہے، بڑے رجحان کے ساتھ ہم آہنگی کامیابی کے امکانات بڑھا سکتی ہے۔

-

دوپہر 12 بجے کے متبادل سگنل کو بہتر بنانا:

- متبادل سگنل کے لیے مزید سخت تصدیقی شرائط شامل کریں، جیسے سپورٹ/ریزسٹنس ٹیسٹ یا اہم قیمت کی سطح کا بریک آؤٹ۔

- وجہ: موجودہ متبادل سگنل کی شرائط نسبتاً سادہ ہیں، جس کی وجہ سے اس کا معیار بنیادی سگنل سے کم ہو سکتا ہے۔

-

مشین لرننگ ماڈل کا انضمام:

- تاریخی ڈیٹا کا استعمال کرتے ہوئے سگنل کی کامیابی کے امکانات کی پیش گوئی کرنے کے لیے ماڈل تربیت دیں، اور صرف زیادہ امکانی سگنلز پر عمل کریں۔

- وجہ: مشین لرننگ انسانی بصارت سے مشکل پیچیدہ پیٹرن اور تعلقات کی شناخت کر سکتی ہے، پیش گوئی کی درستگی کو بہتر بنا سکتی ہے۔

-

رجحان کے اندر واپسی پر داخلے کا منطق شامل کرنا:

- رجحان کی سمت کی تصدیق کے بعد، قیمت کے کلیدی سپورٹ/ریزسٹنس لیولز پر واپس آنے کا انتظار کریں اور پھر داخل ہوں۔

- وجہ: واپسی پر داخلہ عام طور پر بہتر رسک ریوارڈ تناسب فراہم کرتا ہے اور غیر ضروری نقصان دہ ٹریڈز کو کم کرتا ہے۔

خلاصہ

"کثیر وقتی فریم ورک رجحانی مومینٹم اور VWAP ری باؤنڈ کراس اوور کی مقداری حکمت عملی" ایک جامع انٹرا ڈے ٹریڈنگ سسٹم ہے جو کثیر وقتی فریم ورک تجزیہ، تکنیکی انڈیکیٹرز کی تصدیق اور سخت رسک مینجمنٹ کو یکجا کرکے ایک منظم تجارتی طریقہ کار فراہم کرتی ہے۔ یہ حکمت عملی خاص طور پر بڑے ٹائم فریم کے رجحان سے ہم آہنگ رہنے پر زور دیتی ہے، جبکہ قلیل مدتی انڈیکیٹرز کا استعمال کرتے ہوئے بہترین داخلے کے مقامات کو پکڑتی ہے، اور کثیر پرتی فلٹرنگ کے ذریعے غلط سگنلز کو کم کرتی ہے۔

حکمت عملی کا بنیادی فائدہ اس کا جامع تصدیقی طریقہ کار اور مضبوط رسک مینجمنٹ فریم ورک ہے، جس میں متحرک حرکت پذیر سٹاپ لاس، اتار چڑھاؤ کی فلٹرنگ اور تجارتی اوقات کا کنٹرول شامل ہے۔ ساتھ ہی، اسے رجحان کی تبدیلی، پیرامیٹر آپٹیمائزیشن اور مارکیٹ کے ماحول میں تبدیلی جیسے چیلنجز کا بھی سامنا ہے۔

تجویز کردہ بہتری کے اقدامات، خاص طور پر مارکیٹ کے ماحول کی درجہ بندی اور خود موافق پیرامیٹرز، سگنل فلٹرنگ کے میکانزم کو مضبوط بنانا، اور متحرک رسک مینجمنٹ، کے نفاذ سے اس حکمت عملی کے استحکام اور منافع کی صلاحیت میں مزید بہتری متوقع ہے۔ آخر میں، یہ حکمت عملی تاجروں کے لیے ایک قابل اعتماد فریم ورک فراہم کرتی ہے جسے انفرادی رسک برداشت اور مارکیٹ کے نقطہ نظر کے مطابق ڈھالا اور بہتر بنایا جا سکتا ہے۔

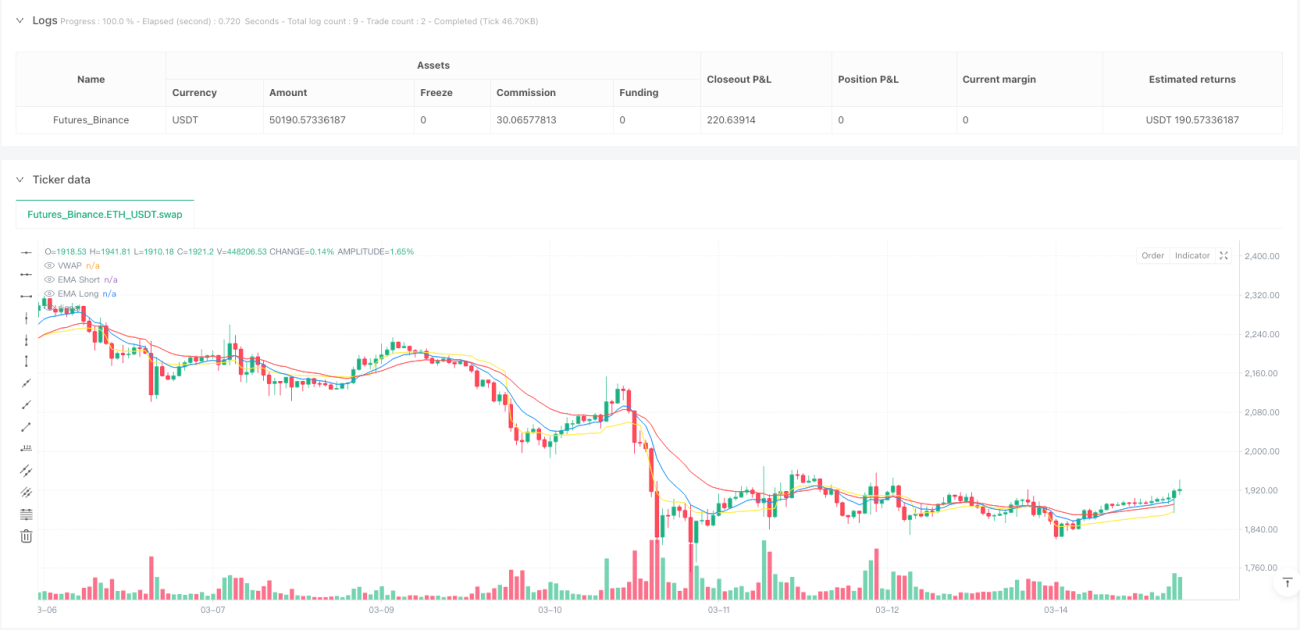

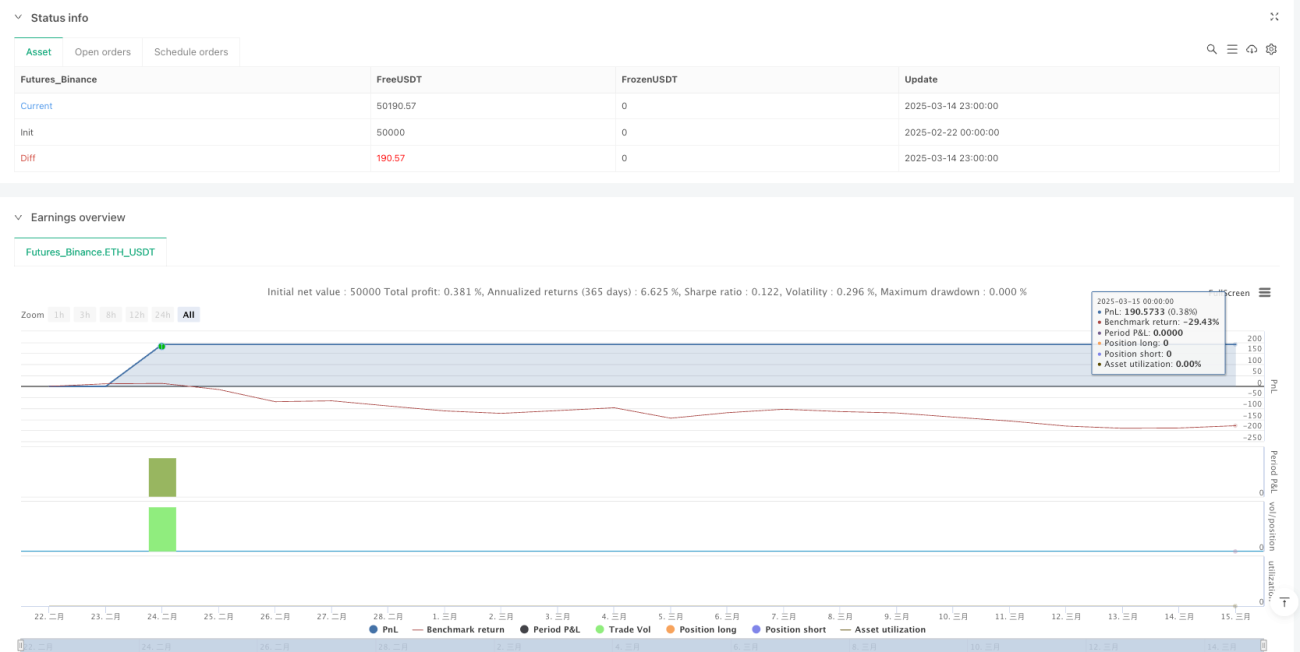

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1