ملٹی اوسط ٹرینڈ فالو اینڈ اے ٹی آر رسک مینجمنٹ کوانٹیٹیٹیو ٹریڈنگ اسٹریٹیجی

حکمت عملی کا خلاصہ

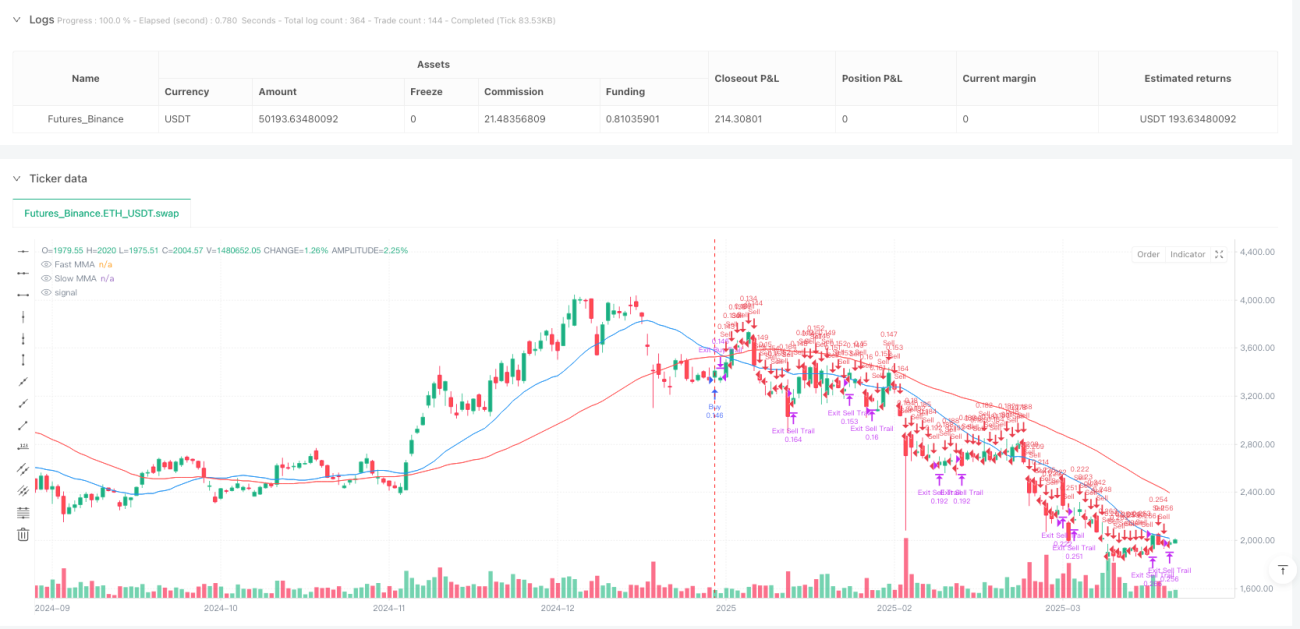

یہ حکمت عملی ایک رجحان کی پیروی کرنے والا نظام ہے جو موونگ اوسط (MMA) کے کراس اوور سگنلز پر مبنی ہے اور اس میں اڈاپٹیو رسک مینجمنٹ میکانزم شامل ہے۔ یہ حکمت عملی دو مختلف ادوار (طے شدہ طور پر 20 اور 50) کی سادہ موونگ اوسط (SMA) کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے اور اوسط حقیقی رینج (ATR) کا استعمال کرتے ہوئے اسٹاپ لاس کی پوزیشن کو متحرک طور پر سیٹ کرتی ہے۔ اس کے علاوہ، حکمت عملی فنڈ مینجمنٹ کے اصولوں کو بھی لاگو کرتی ہے، جہاں پہلے سے طے شدہ رسک فیصد کی بنیاد پر پوزیشن کے سائز کا خود بخود حساب کیا جاتا ہے، اور رسک ریوارڈ ریشو پر مبنی ٹیک پروف لیولز اور ٹریلنگ اسٹاپ میکانزم بھی فراہم کیے جاتے ہیں، جس کا مقصد مضبوط رجحانی صورتحال کو پکڑنا اور رجحان کی تبدیلی پر منافع کی حفاظت کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی منطق درج ذیل اہم اجزاء پر مبنی ہے:

-

رجحان کی شناخت کا میکانزم: حکمت عملی مارکیٹ کے رجحان کا تعین کرنے کے لیے تیز رفتار موونگ اوسط (20 ادوار) اور سست رفتار موونگ اوسط (50 ادوار) کی نسبتاً پوزیشن کا استعمال کرتی ہے۔ جب تیز لکیر سست لکیر کے اوپر ہوتی ہے تو اسے اوپر کی طرف رجحان کے طور پر پہچانا جاتا ہے اور لانگ سگنل متحرک ہوتا ہے؛ جب تیز لکیر سست لکیر کے نیچے ہوتی ہے تو اسے نیچے کی طرف رجحان کے طور پر پہچانا جاتا ہے اور شارٹ سگنل متحرک ہوتا ہے۔

-

متحرک رسک مینجمنٹ: حکمت عملی 14 ادوار کے ATR (اوسط حقیقی رینج) کو صارف کے متعین کردہ ضرب (طے شدہ طور پر 2.0) سے ضرب دے کر اسٹاپ لاس کی دوری مقرر کرتی ہے۔ یہ طریقہ اسٹاپ پوائنٹ کو مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ کرنے کی اجازت دیتا ہے، زیادہ اتار چڑھاؤ والے مارکیٹ ماحول میں وسیع اسٹاپ اور کم اتار چڑھاؤ والی مارکیٹ میں تنگ اسٹاپ سیٹ کرتا ہے۔

-

رسک پر مبنی پوزیشن مینجمنٹ: حکمت عملی صارف کے متعین کردہ رسک فیصد (طے شدہ طور پر اکاؤنٹ کے فنڈز کا 1%) کی بنیاد پر ہر تجارت کے لیے پوزیشن کے سائز کا حساب لگاتی ہے۔ قابل برداشت مالیاتی رسک کو اسٹاپ لاس کی دوری سے تقسیم کرکے، حکمت عملی اس بات کو یقینی بناتی ہے کہ اگر اسٹاپ لاس متحرک بھی ہو جائے تو نقصان پہلے سے طے شدہ رسک لیول سے تجاوز نہ کرے۔

-

رسک ریوارڈ آپٹیمائزیشن: حکمت عملی پہلے سے طے شدہ رسک ریوارڈ ریشو (طے شدہ طور پر 2.0) کا استعمال کرتے ہوئے خود بخود ٹیک پروف لیول کا حساب لگاتی ہے۔ یہ اس بات کو یقینی بناتا ہے کہ ہر تجارت میں ممکنہ منافع کم از کم ممکنہ رسک کا دو گنا ہو۔

-

ٹریلنگ اسٹاپ میکانزم: حکمت عملی میں ٹریلنگ اسٹاپ کی خصوصیت بھی شامل ہے، جہاں قیمت کے منفعت بخش سمت میں حرکت کرنے پر اسٹاپ پوائنٹ کو اسی مناسبت سے ایڈجسٹ کیا جاتا ہے، جس سے حاصل شدہ منافع کو محفوظ کرنے اور رجحان کو جاری رکھنے میں مدد ملتی ہے۔

حکمت عملی کے فوائد

-

موافقت: ATR پر مبنی اسٹاپ کا استعمال کرتے ہوئے، حکمت عملی مختلف مارکیٹ حالات میں اتار چڑھاؤ کی تبدیلیوں کے مطابق ڈھل سکتی ہے، بجائے اس کے کہ ایک مقررہ پوائنٹس کا اسٹاپ استعمال کیا جائے، جس سے زیادہ اتار چڑھاؤ والے ماحول میں قبل از وقت اسٹاپ ہونے کا امکان کم ہو جاتا ہے۔

-

رسک کنٹرول: حکمت عملی کا پوزیشن مینجمنٹ سسٹم اس بات کو یقینی بناتا ہے کہ ہر تجارت کا رسک اکاؤنٹ کے کل فنڈز کے پہلے سے طے شدہ فیصد سے تجاوز نہ کرے، جو ایک ہی تجارت سے زیادہ نقصان کو مؤثر طریقے سے روکتا ہے۔

-

رجحان کو پکڑنے کی صلاحیت: موونگ اوسط کراس اوور سسٹم درمیانی اور طویل مدتی رجحانات کی شناخت میں خاص طور پر کم اتار چڑھاؤ والے مارکیٹ ماحول میں اچھی کارکردگی دکھاتا ہے اور مختصر مدتی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

-

منافع کا تحفظ: ٹریلنگ اسٹاپ میکانزم تاجروں کو کھلی منفعت بخش پوزیشنوں کو برقرار رکھتے ہوئے بتدریج اسٹاپ لیول کو بڑھانے کی اجازت دیتا ہے، جس سے حاصل شدہ منافع کی حفاظت ہوتی ہے اور مضبوط رجحان سے قبل از وقت باہر نہیں نکلنا پڑتا۔

-

پیرامیٹرز کی ایڈجسٹیبلٹی: حکمت عملی میں متعدد ایڈجسٹ ایبل پیرامیٹرز فراہم کیے گئے ہیں، جن میں رسک فیصد، ATR ضرب، رسک ریوارڈ ریشو، اور موونگ اوسط کے ادوار شامل ہیں، جس سے تاجر اپنی ذاتی رسک ترجیحات اور مارکیٹ کے حالات کے مطابق اصلاح کر سکتے ہیں۔

حکمت عملی کے خطرات

-

رجحان کی تبدیلی کا خطرہ: موونگ اوسط کراس اوور سگنلز عام طور پر مارکیٹ کی قیمت کی تبدیلیوں سے پیچھے رہ جاتے ہیں، جس کی وجہ سے مارکیٹ پلٹنے کے بعد تجارت شروع ہو سکتی ہے، جس سے "جعلی بریک آؤٹ" میں پھنسنے کا خطرہ بڑھ جاتا ہے۔

-

سائیڈ وے مارکیٹ میں ناقص کارکردگی: افقی یا بغیر واضح رجحان والے مارکیٹ ماحول میں، یہ حکمت عملی متعدد غلط سگنلز پیدا کر سکتی ہے، جس کے نتیجے میں مسلسل چھوٹے نقصانات کی تجارتیں ہو سکتی ہیں۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی کا انحصار منتخب کردہ پیرامیٹرز پر بہت زیادہ ہوتا ہے۔ نامناسب پیرامیٹر سیٹنگز (جیسے بہت چھوٹا ATR ضرب یا بہت چھوٹے موونگ اوسط کے ادوار) بہت زیادہ تجارتی سگنلز اور غیر ضروری تجارتی اخراجات کا سبب بن سکتی ہیں۔

-

سلپیج اور ایگزیکیوشن کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹ یا کم لیکویڈیٹی والے ٹریڈنگ انسٹرومنٹس میں، اسٹاپ لاس اور ٹیک پروف آرڈرز کی حقیقی عملدرآمد قیمت مقرر کردہ قیمت سے نمایاں طور پر مختلف ہو سکتی ہے۔

-

سیسٹیمیٹک مارکیٹ کا خطرہ: شدید مارکیٹ اتار چڑھاؤ یا انتہائی واقعات (جیسے فلیش کریش) کے دوران، ATR قدریں تیزی سے بڑھ سکتی ہیں، جس سے اسٹاپ لاس بہت وسیع ہو سکتا ہے اور ہر تجارت کے ممکنہ نقصان میں اضافہ ہو سکتا ہے۔

حکمت عملی کی اصلاح کے رخ

-

سگنل فلٹریشن کی اصلاح: ممکنہ جعلی سگنلز کو فلٹر کرنے کے لیے اضافی تکنیکی اشارے (جیسے ریلٹیو سٹرینتھ انڈیکس RSI یا سٹوکاسٹک آسیلیٹر) متعارف کرائے جا سکتے ہیں، خاص طور پر جب موونگ اوسطیں ایک دوسرے کے قریب ہوں، جس سے داخلے کے وقت کی درستگی بہتر ہو سکتی ہے۔

-

مارکیٹ ماحول کی موافقت: مارکیٹ ماحول کی شناخت کا میکانزم شامل کریں تاکہ حکمت عملی مختلف مارکیٹ کی حالتوں (رجحان یا سائیڈ وے) کے مطابق پیرامیٹرز کو خود بخود ایڈجسٹ کر سکے یا تجارت روک سکے۔ مثال کے طور پر، اتار چڑھاؤ کے اشارے یا رجحان کی طاقت کے اشارے کا استعمال کرتے ہوئے یہ تعین کیا جا سکتا ہے کہ آیا موجودہ مارکیٹ رجحان کی پیروی کرنے والی حکمت عملی کے لیے موزوں ہے۔

-

اسٹاپ لاس کی حکمت عملی کی اصلاح: زیادہ پیچیدہ اسٹاپ میکانزم، جیسے حصوں میں اسٹاپ یا سپورٹ/ریزسٹنس لیول پر مبنی اسٹاپ، کو نافذ کیا جا سکتا ہے، جو سادہ ATR ضرب والے اسٹاپ سے زیادہ مؤثر ہو سکتے ہیں۔

-

وقت پر مبنی فلٹریشن کا اضافہ: مخصوص زیادہ اتار چڑھاؤ والے اوقات (جیسے اہم اقتصادی ڈیٹا کی ریلیز یا مارکیٹ کے کھلنے/بند ہونے کے وقت) میں تجارت روکنا، ان ادوار میں عام طور پر غیر معمولی اتار چڑھاؤ اور لیکویڈیٹی کے مسائل ہوتے ہیں۔

-

پوزیشن مینجمنٹ میں بہتری: زیادہ جدید پوزیشن مینجمنٹ الگورتھم، جیسے کیلی فارمولے کی مختلف شکلیں یا موجودہ منافع/نقصان کے تناسب کی بنیاد پر متحرک پوزیشن ایڈجسٹمنٹ، کو نافذ کر کے فنڈز کے استعمال کو بہتر بنایا جا سکتا ہے اور رسک کو مزید کنٹرول کیا جا سکتا ہے۔

خلاصہ

متعدد موونگ اوسط رجحان کی پیروی اور ATR رسک مینجمنٹ مقداری تجارتی حکمت عملی ایک جامع تجارتی نظام ہے جو رجحان کی شناخت، متحرک رسک مینجمنٹ اور فنڈ مینجمنٹ کے اصولوں کو یکجا کرتا ہے۔ یہ حکمت عملی موونگ اوسط کراس اوور کے ذریعے مارکیٹ کے رجحان کی شناخت کرتی ہے اور ATR انڈیکیٹر کا استعمال کرتے ہوئے متحرک طور پر اسٹاپ لاس لیول مقرر کرتی ہے، ساتھ ہی پہلے سے طے شدہ رسک فیصد اور رسک ریوارڈ ریشو کے ذریعے ہر تجارت کے مالیاتی رسک اور ممکنہ منافع کو کنٹرول کرتی ہے۔

اگرچہ یہ حکمت عملی واضح رجحان والی مارکیٹوں میں اچھی کارکردگی دکھاتی ہے، لیکن سائیڈ وے مارکیٹ میں اسے مسلسل چھوٹے نقصانات کا سامنا کرنا پڑ سکتا ہے۔ مستقبل کی اصلاح سگنل فلٹریشن کو بہتر بنانے، مارکیٹ ماحول کی موافقت کو بڑھانے، اسٹاپ لاس کی حکمت عملی کو بہتر بنانے اور پوزیشن مینجمنٹ سسٹم کو بہتر بنانے پر مرکوز ہو سکتی ہے۔ ان اصلاحات کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں زیادہ مستحکم کارکردگی فراہم کرنے کی صلاحیت رکھتی ہے، جبکہ اپنے بنیادی فوائد — مؤثر رجحان کو پکڑنا اور سخت رسک مینجمنٹ — کو برقرار رکھتی ہے۔

- 1