خلاصہ

یہ ایک رجحان کی پیروی کرنے والی تجارتی حکمت عملی ہے جو متعدد متحرک اوسط (Moving Averages) اور حقیقی رینج (ATR) کے اشاریوں کو یکجا کرتی ہے۔ اس حکمت عملی کا بنیادی خیال تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط کے کراس اوور کے ذریعے داخلے کے سگنلز کی شناخت کرنا ہے، جبکہ طویل مدتی متحرک اوسط کو رجحان فلٹر کے طور پر استعمال کرتے ہوئے اس بات کو یقینی بنانا ہے کہ تجارتی سمت مجموعی مارکیٹ کے رجحان کے مطابق ہو۔ اس کے علاوہ، حکمت عملی نقصان اور منافع کی سطحوں کو متحرک طور پر سیٹ کرنے کے لیے ATR اشاریہ کا استعمال کرتی ہے، جس سے وہ مارکیٹ کے اتار چڑھاؤ کے مطابق رسک مینجمنٹ کے پیرامیٹرز کو خود بخود ایڈجسٹ کر سکتی ہے، اور ایک پہلے سے طے شدہ وقت کی مدت میں کام کرنے کی صلاحیت بھی رکھتی ہے تاکہ مخصوص تجارتی اوقات پر توجہ مرکوز کی جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اصول میں درج ذیل اہم اجزاء شامل ہیں:

-

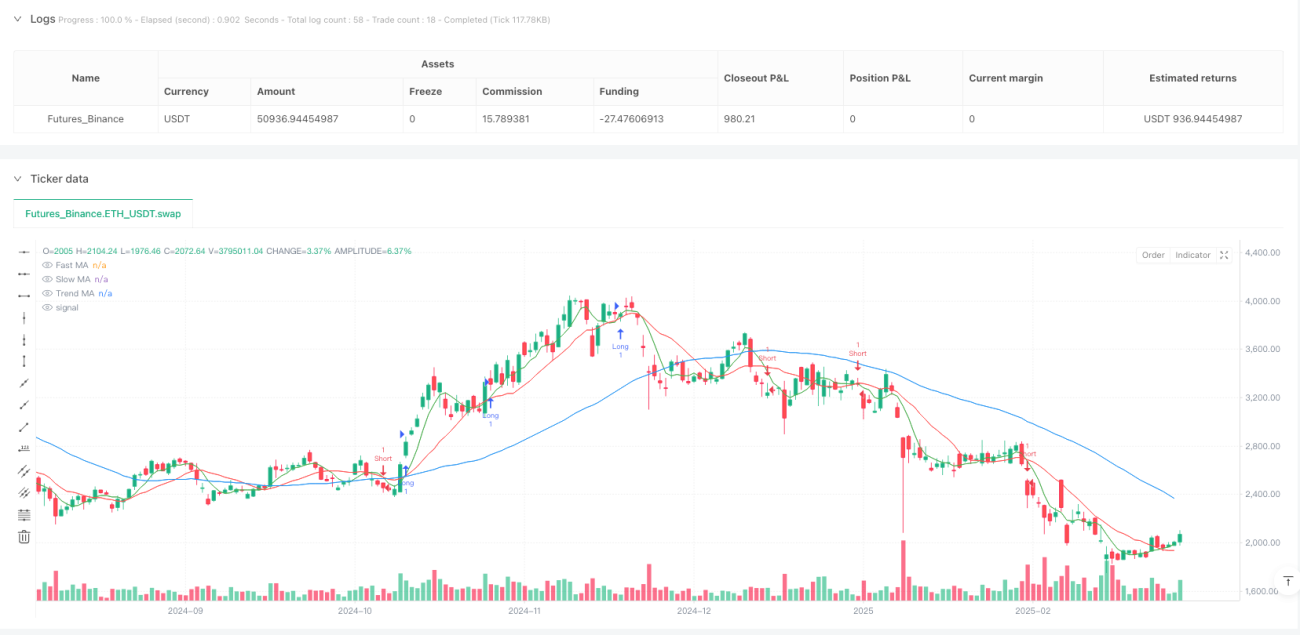

متعدد متحرک اوسط کا نظام: حکمت عملی بیک وقت تین متحرک اوسط استعمال کرتی ہے: تیز رفتار MA (5 دورانیہ)، سست رفتار MA (13 دورانیہ) اور رجحانی MA (50 دورانیہ)۔ تیز اور سست اوسط کا کراس اوور تجارتی سگنل فراہم کرتا ہے، جبکہ رجحانی اوسط مجموعی مارکیٹ کی سمت کا تعین کرتی ہے۔

-

رجحان کی تصدیق کا طریقہ کار: حکمت عملی میں شرط ہے کہ قیمت صرف رجحانی اوسط سے اوپر ہونے پر ہی لمبی (Long) تجارت کی جائے، اور اوسط سے نیچے ہونے پر ہی چھوٹی (Short) تجارت کی جائے، جو مؤثر طریقے سے رجحان کے خلاف آنے والے سگنلز کو فلٹر کرتی ہے۔

-

ATR پر مبنی رسک مینجمنٹ: مارکیٹ کے اتار چڑھاؤ کا حساب لگانے کے لیے 14 دورانیہ کا ATR استعمال کیا جاتا ہے، اور ایک ضرب (1.5) کے ذریعے سٹاپ لاس (Stop Loss) کی پوزیشن سیٹ کی جاتی ہے۔ یہ طریقہ سٹاپ کی سطح کو مارکیٹ کے اصل اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ کرنے کی اجازت دیتا ہے، جس سے طے شدہ پوائنٹس کے سٹاپ کی خامی سے بچا جا سکتا ہے۔

-

متحرک منافع کا ہدف: منافع کی سطح (Take Profit) سیٹ کرنے کے لیے ATR کو منافع کے ہدف کے ضرب (2.0) سے ضرب دیا جاتا ہے، جس سے حکمت عملی اتار چڑھاؤ کے مختلف ماحول میں متوقع منافع کو ایڈجسٹ کر سکتی ہے۔

-

وقت کا فلٹر: حکمت عملی صرف طے شدہ تجارتی وقت (1 جنوری 2023 سے 31 دسمبر 2025) کے اندر ہی تجارتی سگنلز پر عمل کرتی ہے، جو مخصوص ادوار میں منفی مارکیٹ کے حالات سے بچنے میں مدد دیتا ہے۔

-

ٹریلنگ سٹاپ (Trailing Stop) کا طریقہ کار: حکمت عملی میں ATR پر مبنی ٹریلنگ سٹاپ لاگو کیا گیا ہے، جو قیمت کے سازگار سمت میں حرکت کرنے پر کچھ منافع محفوظ کر لیتا ہے، جبکہ قیمت کو کافی سانس لینے کی جگہ دیتا ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے پر درج ذیل نمایاں فوائد کا خلاصہ کیا جا سکتا ہے:

-

رجحان اور رفتار کا امتزاج: حکمت عملی نے رجحان کی پیروی (رجحانی MA کے ذریعے) اور رفتار کی تجارت (تیز اور سست اوسط کے کراس اوور کے ذریعے) دونوں طریقوں کو بہتر طریقے سے یکجا کیا ہے، جو مضبوط رجحان میں سازگار داخلے کے مقامات کو پکڑنے میں مدد دیتا ہے۔

-

خود سازگار رسک مینجمنٹ: ATR پر مبنی سٹاپ لاس اور ٹیک پروفٹ کی سیٹنگ حکمت عملی کو مارکیٹ کے اتار چڑھاؤ کے مطابق رسک پیرامیٹرز کو خود بخود ایڈجسٹ کرنے کی اجازت دیتی ہے، جو طے شدہ پوائنٹس کے مقابلے میں زیادہ ذہین ہے اور مختلف مارکیٹ ماحول کو اپنا سکتا ہے۔

-

مکمل تجارتی نظام: حکمت عملی میں داخلے، باہر نکلنے کے واضح حالات اور رسک مینجمنٹ کے قواعد شامل ہیں، جو ایک مکمل تجارتی نظام تشکیل دیتے ہیں اور تاجر کو فیصلہ کرنے کی ضرورت نہیں ہوتی۔

-

پیرامیٹرز کی ایڈجسٹمنٹ: حکمت عملی میں متعدد قابل تبدیل پیرامیٹرز ہیں، جیسے کہ اوسط کے دورانیے، ATR ضرب اور منافع کے ہدف کے ضرب، جس سے اسے مختلف مارکیٹ کی خصوصیات یا ذاتی رسک کی ترجیحات کے مطابق بہتر بنایا جا سکتا ہے۔

-

وقت کی فلٹرنگ کی صلاحیت: مخصوص تجارتی اوقات طے کر کے، حکمت عملی تاریخی طور پر ناقص کارکردگی والے ادوار میں تجارت سے بچ سکتی ہے، جو ایک مؤثر رسک کنٹرول اقدام ہے۔

-

بصری معاونت: حکمت عملی چارٹ پر تمام اہم متحرک اوسط کھینچتی ہے، جس سے تاجر کو موجودہ مارکیٹ کی ساخت اور ممکنہ سگنلز کو باآسانی سمجھنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی معقول طور پر ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل خطرات اور حدود موجود ہیں:

-

اوسط کا تاخیری پن (Lag): متحرک اوسط پر مبنی تمام حکمت عملیوں میں سگنلز میں تاخیر کا مسئلہ ہوتا ہے، تیزی سے الٹنے والی حرکتوں میں بڑے نقصان یا ابتدائی حرکت سے محرومی کا سبب بن سکتا ہے۔

-

غلط بریک آؤٹ کا خطرہ: تیز اور سست اوسط کا کراس اوور غلط بریک آؤٹ سگنلز پیدا کر سکتا ہے، خاص طور پر کم اتار چڑھاؤ والی سائیڈ وے مارکیٹ میں۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی منتخب پیرامیٹرز کی قدروں کے لیے انتہائی حساس ہو سکتی ہے، جیسے اوسط کے دورانیے یا ATR ضرب میں معمولی تبدیلی بھی نمایاں طور پر مختلف نتائج کا سبب بن سکتی ہے۔

-

ضرورت سے زیادہ بہتر بنانے کا امکان: مخصوص تاریخی ڈیٹا کے لیے بہتر بنائے گئے پیرامیٹرز مستقبل کی مارکیٹ میں اتنے اچھی کارکردگی نہیں دکھا سکتے، اوور فٹنگ (Overfitting) کا خطرہ ہے۔

-

مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی مضبوط رجحانی مارکیٹ میں شاندار کارکردگی دکھا سکتی ہے، لیکن سائیڈ وے مارکیٹ یا کم اتار چڑھاؤ والے ماحول میں بار بار نقصان دہ تجارتیں کر سکتی ہے۔

-

ایک ہی ٹائم فریم کی حد: حکمت عملی صرف ایک ٹائم فریم کے ڈیٹا پر مبنی ہے، اس میں متعدد ٹائم فریم کی تصدیق کا فقدان ہے، جس کی وجہ سے بڑے دورانیے کے اہم مارکیٹ ڈھانچے سے محرومی ہو سکتی ہے۔

ان خطرات کے لیے درج ذیل حل استعمال کیے جا سکتے ہیں:

- اضافی فلٹرنگ کی شرائط شامل کرنا، جیسے اتار چڑھاؤ کی حد یا رفتار کی تصدیق کرنے والے اشاریے

- پوری رقم کی بجائے درجہ بندی سے پوزیشن کا انتظام کرنا

- مارکیٹ کے بدلتے ہوئے حالات کے مطابق پیرامیٹرز کو وقتاً فوقتاً دوبارہ بہتر بنانا

- تصدیقی طریقہ کار کے طور پر متعدد ٹائم فریم کا تجزیہ شامل کرنا

حکمت عملی کی بہتری کی سمتیں

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

متعدد ٹائم فریم کا تجزیہ: اونچے ٹائم فریم کے رجحانی تصدیقی سگنلز کو شامل کرنے سے تجارتی معیار بہتر ہو سکتا ہے۔ مثال کے طور پر، صرف اس وقت تجارت کریں جب ڈیلی چارٹ کا رجحان موجودہ تجارتی ٹائم فریم کے رجحان سے ہم آہنگ ہو۔

-

اتار چڑھاؤ کا فلٹر: اتار چڑھاؤ کے فلٹر کی شرط شامل کریں، جیسے صرف اس وقت تجارت کریں جب ATR کی قیمت کسی مخصوص حد سے زیادہ ہو، تاکہ کم اتار چڑھاؤ والے ماحول میں غلط سگنلز سے بچا جا سکے۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے حالات کے مطابق ATR ضرب اور منافع کے ہدف کے ضرب کو خود بخود ایڈجسٹ کریں، مثلاً زیادہ اتار چڑھاؤ والے ماحول میں ATR ضرب بڑھا کر قبل از وقت سٹاپ ہونے سے بچیں۔

-

حجم کی تصدیق شامل کرنا: داخلے کی شرائط میں حجم کے اشاریے کو شامل کریں، صرف اس وقت تجارت کریں جب حجم سگنل کی حمایت کر رہا ہو، جس سے غلط بریک آؤٹ کا خطرہ کم ہو سکتا ہے۔

-

ذہین پوزیشن مینجمنٹ: ATR پر مبنی متحرک پوزیشن سائزنگ کا نظام لاگو کریں، زیادہ اتار چڑھاؤ والے ماحول میں پوزیشن کا سائز کم کریں اور کم اتار چڑھاؤ میں مناسب طریقے سے بڑھائیں۔

-

باہر نکلنے کے طریقہ کار کو بہتر بنانا: صرف سٹاپ لاس اور ٹیک پروفٹ پر انحصار کرنے کی بجائے مارکیٹ کی ساخت یا اشاریوں کے الٹ جانے پر مبنی باہر نکلنے کی شرائط شامل کرنے پر غور کریں۔

-

موسمی تجزیہ: مخصوص مارکیٹوں کے موسمی نمونوں کا مطالعہ کریں، جو تجارتی وقت کی ترتیبات کو مزید بہتر بنا سکتا ہے۔

یہ بہتری حکمت عملی کی مضبوطی میں اضافہ کر سکتی ہیں، نقصان کو کم کر سکتی ہیں اور مجموعی رسک ایڈجسٹڈ منافع میں اضافہ کر سکتی ہیں۔

خلاصہ

ملٹی پل موونگ ایوریجز اور ATR ڈائنامک وولیٹیلیٹی اسٹریٹیجی ایک مضبوط ساختی مقداری تجارتی نظام ہے، جس نے رجحان کی پیروی اور رفتار تجارت کے اصولوں کو بہتر طور پر یکجا کیا ہے، اور خود سازگار رسک مینجمنٹ کے طریقہ کار سے لیس ہے۔ مختلف دورانیے کی متحرک اوسط کا استعمال کرتے ہوئے رجحان کی شناخت اور تجارتی سگنل پیدا کرنے کے ساتھ ساتھ ATR اشاریے کو نقصان اور منافع کی سطحوں کو متحرک طور پر سیٹ کرنے کے لیے استعمال کر کے، یہ حکمت عملی مارکیٹ کے مختلف ماحول کے اتار چڑھاؤ کو اپنانے کی صلاحیت رکھتی ہے۔

اگرچہ اس حکمت عملی کو متحرک اوسط کی تاخیر اور غلط بریک آؤٹ جیسے موروثی خطرات کا سامنا ہے، لیکن اس کے مکمل تجارتی اصول اور رسک مینجمنٹ کا فریم ورک تاجروں کو ایک قابل عمل اور قابل توسیع نظام فراہم کرتا ہے۔ متعدد ٹائم فریم کا تجزیہ، اتار چڑھاؤ کا فلٹر اور ذہین پوزیشن مینجمنٹ جیسی اصلاحات شامل کر کے اس حکمت عملی کی مضبوطی اور طویل مدتی منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک ایسی حکمت عملی ہے جس نے سگنل جنریشن اور رسک کنٹرول کے درمیان توازن قائم کیا ہے، خاص طور پر ان تاجروں کے لیے موزوں ہے جو واضح تجارتی اصولوں پر عمل کرنے کے ساتھ ساتھ مارکیٹ میں ہونے والی تبدیلیوں کے مطابق ڈھلنے کے لیے کافی لچک بھی رکھنا چاہتے ہیں۔ یہ حکمت عملی نہ صرف تکنیکی تجزیے کے بنیادی اصولوں کو مجسم کرتی ہے بلکہ مقداری تجارت کے نظاماتی پہلوؤں کو بھی ظاہر کرتی ہے، جو طویل مدتی مستقل مزاجی سے تجارت کے لیے ایک مضبوط بنیاد فراہم کرتی ہے۔

- 1