جائزہ

رجحان کی اصلاح کے ساتھ ایڈجسٹ ایبل رسک ڈائنامک انٹری حکمت عملی (Trend Correction Adjustable Risk Dynamic Entry Strategy) ان سوئنگ ٹریڈرز کے لیے ڈیزائن کی گئی ہے جو قلیل مدتی رجحان میں تبدیلی کے بعد اصلاح میں لمبی (لانگ) پوزیشن بنانا چاہتے ہیں، جبکہ جب مارکیٹ کے حالات نزولی سمت کے لیے سازگار ہوں تو فوری طور پر چھوٹی (شارٹ) پوزیشن میں داخل ہو سکیں۔ یہ حکمت عملی رجحان کی تصدیق کے لیے SMA کے کراس اوور، ایک مقررہ فیصدی اصلاح کے داخلے کے مقام، اور بہترین تجارتی عمل درآمد کے لیے ایڈجسٹ ایبل رسک مینجمنٹ پیرامیٹرز کو یکجا کرتی ہے۔

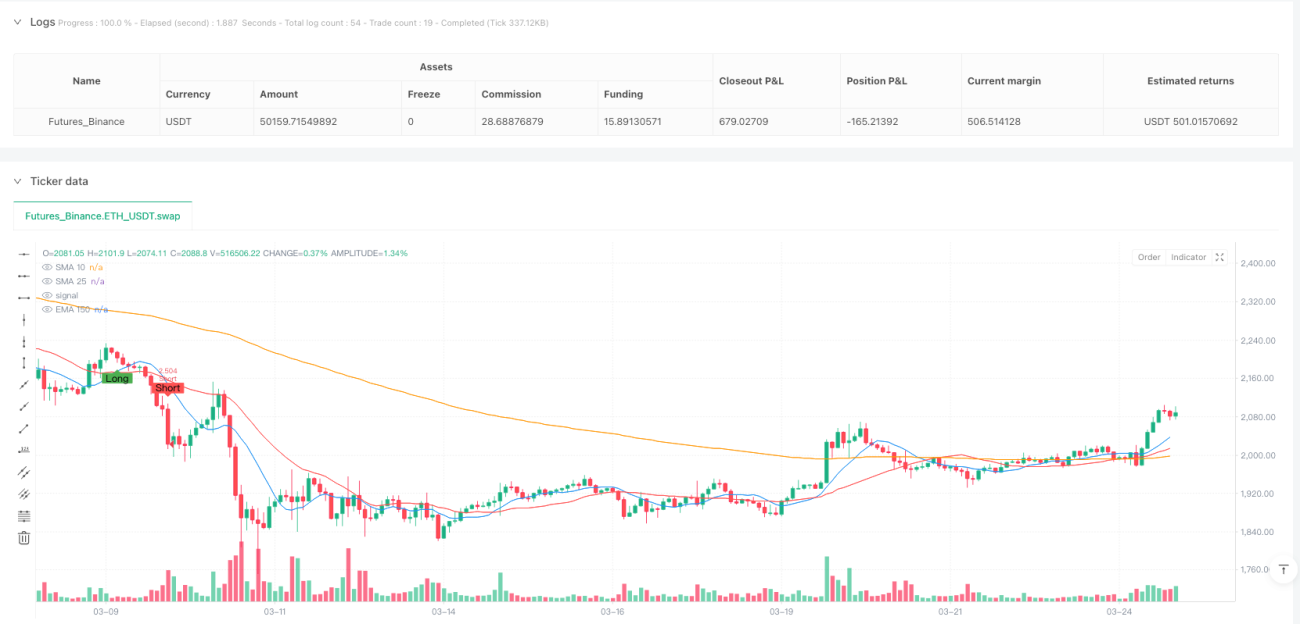

اس حکمت عملی کا مرکز 10 اور 25 ادوار کے سادہ متحرک اوسط (SMA) کے کراس اوور کا استعمال ہے تاکہ رجحان کی سمت کی تصدیق ہو سکے، اور شارٹ ٹریڈز کے لیے اضافی فلٹر کے طور پر 150 ادوار کے ایکسپونینشل موونگ ایوریج (EMA) کا استعمال کیا جاتا ہے۔ لمبی ٹریڈز SMA کراس اوور کے فوراً بعد داخل نہیں ہوتیں، بلکہ قیمت کے ایک مخصوص فیصد تک اصلاح کرنے کا انتظار کرتی ہیں۔ یہ طریقہ داخلے کی قیمت کو بہتر بناتا ہے اور رسک ٹو ریوارڈ ریشو کو بہتر کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے کام کرنے کے اصول کو کئی اہم حصوں میں تقسیم کیا جا سکتا ہے:

-

رجحان کی تصدیق کا طریقہ کار:

- جب 10 ادوار کا SMA 25 ادوار کے SMA کو اوپر سے کراس کرتا ہے، تو سسٹم اسے تیزی کے رجحان میں تبدیلی کا اشارہ سمجھتا ہے

- جب 10 ادوار کا SMA 25 ادوار کے SMA کو نیچے سے کراس کرتا ہے، تو سسٹم اسے مندی کے رجحان میں تبدیلی کا اشارہ سمجھتا ہے

- شارٹ ٹریڈز صرف اس وقت عمل میں آتی ہیں جب قیمت 150 ادوار کے EMA سے نیچے ہو، تاکہ وسیع تر رجحان کے ساتھ ہم آہنگی برقرار رہے

-

لمبی اصلاح میں داخلے کا طریقہ کار:

- SMA کراس اوور سگنل آنے پر فوری داخلے کے بجائے، قیمت کی اصلاح کا انتظار کیا جاتا ہے اور پھر لمبی پوزیشن میں داخل ہوا جاتا ہے

- داخلے کے مقام کو حالیہ اونچائی سے ایک مقررہ فیصد (پہلے سے طے شدہ 1%) کی اصلاح کے طور پر بیان کیا گیا ہے

- سسٹم متحرک طور پر سپورٹ لیول کا حساب لگاتا ہے اور اسے ظاہر کرتا ہے تاکہ اصلاح کے داخلے کے علاقے کو بصری طور پر دیکھا جا سکے

- جب قیمت اصلاح کی سطح کو اوپر کی طرف توڑتی ہے تو لمبی ٹریڈ شروع ہوتی ہے

-

شارٹ ٹریڈ کے اصول:

- اگر 10 ادوار کا SMA 25 ادوار کے SMA کو نیچے سے کراس کرتا ہے اور قیمت 150 ادوار کے EMA سے نیچے ہے، تو فوری طور پر شارٹ پوزیشن میں داخل ہوں

-

رسک مینجمنٹ اور باہر نکلنے کی حکمت عملی:

- منافع کی حد (TP) - ایڈجسٹ ایبل پوائنٹس میں منافع کا ہدف (پہلے سے طے شدہ: 1000 پوائنٹ)

- نقصان روکنے کی حد (SL) - ایڈجسٹ ایبل پوائنٹس میں نقصان روکنے کی سطح (پہلے سے طے شدہ: 250 پوائنٹ)

- بریک ایون پوائنٹ (BE) - جب قیمت سازگار سمت میں ایک مقررہ پوائنٹس حرکت کرے تو نقصان روکنے کی حد بریک ایون پوائنٹ پر منتقل کر دی جاتی ہے

- لمبی پوزیشن کے لیے اضافی باہر نکلنے کی شرط: اگر لمبی پوزیشن رکھتے ہوئے 10 ادوار کا SMA 25 ادوار کے SMA کو نیچے سے کراس کرتا ہے اور قیمت 150 ادوار کے EMA سے نیچے ہے، تو رجحان کی تبدیلی سے ہونے والے نقصان سے بچنے کے لیے لمبی پوزیشن کو زبردستی بند کر دیا جاتا ہے

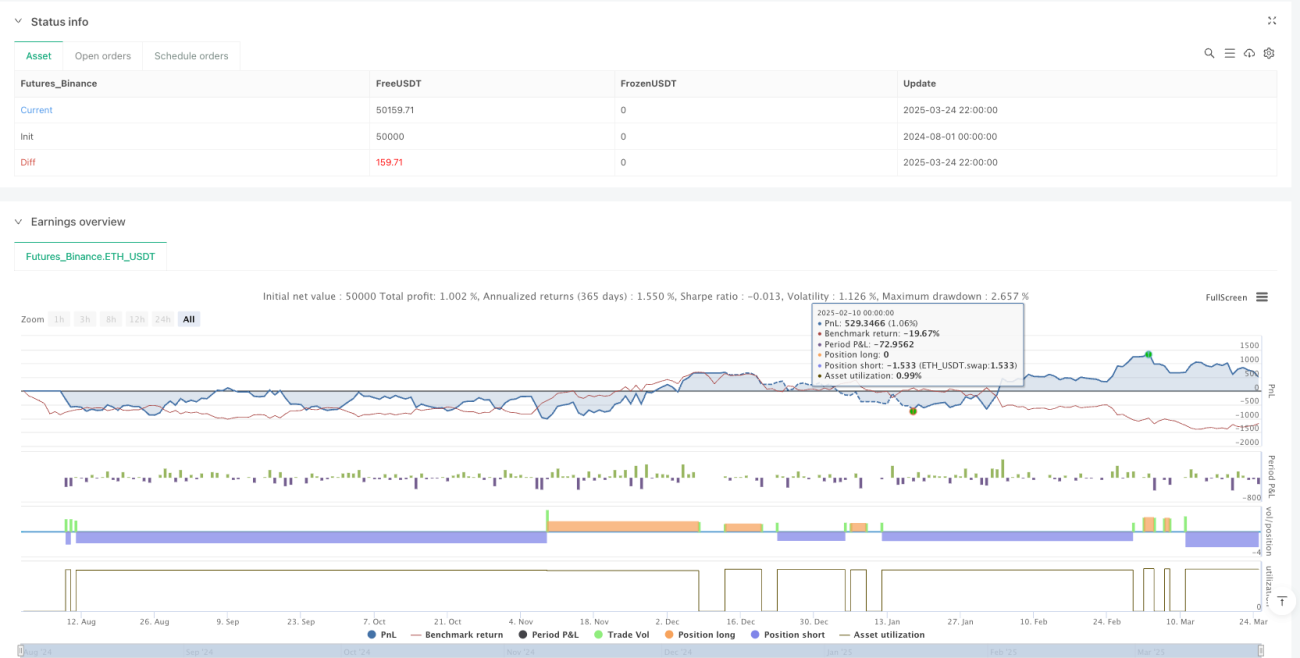

یہ حکمت عملی اصلاح کے سگنل کو ٹریک کرنے کے لیے پائیدار متغیرات (persistent variables) استعمال کرتی ہے تاکہ صحیح وقت پر داخلہ ممکن ہو سکے۔ جب کوئی پوزیشن نہیں ہوتی، تو سسٹم تمام جھنڈوں اور سطحوں کو ری سیٹ کر دیتا ہے، اگلے تجارتی سگنل کے لیے تیار ہو جاتا ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی میں درج ذیل نمایاں فوائد سامنے آتے ہیں:

-

بہتر اندراج کا وقت:

- کراس اوور سگنل پر فوری داخلے کے بجائے اصلاح کا انتظار کرنے سے حکمت عملی بہتر داخلے کی قیمت حاصل کرتی ہے

- یہ طریقہ ابتدائی خطرے کو کم کرتا ہے اور ممکنہ رسک ٹو ریوارڈ ریشو کو بہتر بناتا ہے

- اصلاح کا فیصد ایڈجسٹ ایبل ہے، جو مختلف مارکیٹ کے حالات اور تاجروں کی خطرے کی برداشت کے مطابق ہوتا ہے

-

جامع رسک مینجمنٹ:

- درست نقصان روکنے اور منافع کی حد کے پیرامیٹرز ہر تجارت کے لیے واضح خطرے پر قابو پانے کو یقینی بناتے ہیں

- بریک ایون میکانزم منافع بخش تجارتوں کی حفاظت کرتا ہے اور مجموعی ڈرا ڈاؤن کو کم کرتا ہے

- تمام رسک پیرامیٹرز ایڈجسٹ ایبل ہیں، جو مختلف مارکیٹ کی اتار چڑھاؤ کے مطابق ہوتے ہیں

-

رجحان کے ساتھ صف بندی کا فلٹر:

- اضافی فلٹر کے طور پر EMA150 کا استعمال اس بات کو یقینی بناتا ہے کہ قلیل مدتی تجارت طویل مدتی رجحان کے مطابق ہو

- رجحان کی تبدیلی پر اضافی باہر نکلنے کا اصول سرمائے کو بڑے نقصان سے بچاتا ہے

-

بصری فیڈ بیک:

- سسٹم چارٹ پر اصلاح کی سطحیں اور سگنلز کھینچتا ہے، جو واضح بصری رہنمائی فراہم کرتا ہے

- تجارتی عمل درآمد اور باہر نکلنے کے نکات واضح طور پر نشان زد ہوتے ہیں، جو بیک ٹیسٹنگ اور حکمت عملی میں بہتری کے لیے آسان ہوتے ہیں

-

موافقت:

- یہ حکمت عملی مختلف اثاثوں کی کلاسوں پر لاگو ہوتی ہے، بشمول اسٹاک، فارن ایکسچینج اور انڈیکس

- پیرامیٹرز کی زیادہ ایڈجسٹیبلٹی مختلف مارکیٹ کے حالات اور تجارتی طرزوں کے لیے موزوں ہے

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں درج ذیل خطرات پر توجہ دینے کی ضرورت ہے:

-

تیز مارکیٹ کا خطرہ:

- زیادہ اتار چڑھاؤ والی مارکیٹ میں، قیمت منصوبہ بند داخلے کے مقام یا نقصان روکنے کی سطح کو چھوڑ سکتی ہے

- انتہائی مارکیٹ کے واقعات سلپیج میں اضافہ کر سکتے ہیں، جس سے اصل عمل درآمد کی قیمت متاثر ہوتی ہے

- حل: زیادہ اتار چڑھاؤ کے دوران اصلاح کے فیصد اور رسک پیرامیٹرز کو ایڈجسٹ کریں، یا عارضی طور پر تجارت روکنے پر غور کریں

-

سائیڈ ویز مارکیٹ میں کارکردگی:

- حکمت عملی رجحان کی تصدیق پر انحصار کرتی ہے، افقی/سائیڈ ویز مارکیٹ میں غلط سگنل پیدا کر سکتی ہے

- بار بار SMA کراس اوور کے نتیجے میں مسلسل نقصان کی تجارتیں ہو سکتی ہیں

- حل: اضافی رجحان کی طاقت کا فلٹر شامل کریں، جیسے ADX انڈیکیٹر، یا سائیڈ ویز مارکیٹ میں تجارت روک دیں

-

مقررہ پوائنٹس پر رسک مینجمنٹ کی حدود:

- مقررہ پوائنٹس پر نقصان روکنے اور منافع کی حد کا استعمال مختلف مارکیٹ کی اتار چڑھاؤ کے مطابق نہیں ہو سکتا

- اتار چڑھاؤ بڑھنے پر، قبل از وقت نقصان روکنا یا بہت دور منافع کا ہدف طے کرنا ہو سکتا ہے

- حل: ATR (True Range) پر مبنی متحرک نقصان روکنے اور منافع کی حد پر غور کریں

-

تکنیکی اشاریوں پر حد سے زیادہ انحصار:

- حکمت عملی مکمل طور پر تکنیکی اشاریوں پر منحصر ہے، بنیادی عوامل اور مارکیٹ کے جذبات کو نظر انداز کرتی ہے

- SMA اور EMA پسماندہ اشاریے ہیں، مارکیٹ کے اہم موڑ پر بروقت جواب نہیں دے سکتے

- حل: دوسرے پیش قدم اشاریوں یا مارکیٹ کے جذباتی اشاریوں، جیسے RSI یا منی فلو انڈیکیٹر، کو شامل کریں

-

پیرامیٹر کی اصلاح کا خطرہ:

- پیرامیٹرز کی زیادہ سے زیادہ اصلاح کرنے سے کریو فٹنگ ہو سکتی ہے، جو مستقبل کی مارکیٹ میں خراب کارکردگی کا باعث بنتی ہے

- حل: کافی طویل تاریخی ڈیٹا پر بیک ٹیسٹنگ کریں اور مختلف مارکیٹ کے حالات میں حکمت عملی کی مضبوطی کی تصدیق کریں

حکمت عملی کی بہتری کے ممکنہ راستے

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو بہتر بنانے کے لیے درج ذیل اہم راستے ہیں:

-

متحرک رسک مینجمنٹ:

- مقررہ پوائنٹس پر نقصان روکنے اور منافع کی حد کو ATR پر مبنی متحرک سطحوں میں تبدیل کریں

- اس طرح رسک مینجمنٹ موجودہ مارکیٹ کی اتار چڑھاؤ کے مطابق ہو جائے گا، کم اتار چڑھاؤ کے دوران چھوٹی نقصان روکنے کی حد اور زیادہ اتار چڑھاؤ کے دوران بڑی حد

- عمل درآمد کا طریقہ:

stopDistance = input.float(2.0) * ta.atr(14)جیسے حساب کا استعمال کریں

-

رجحان کی طاقت کا فلٹر:

- ADX (Average Directional Index) یا اسی طرح کا اشاریہ شامل کریں تاکہ رجحان کی طاقت کی پیمائش ہو سکے

- صرف اس وقت تجارت کریں جب رجحان کافی مضبوط ہو (مثلاً ADX > 25)، تاکہ سائیڈ ویز مارکیٹ میں جھوٹے سگنل سے بچا جا سکے

- اس سے غلط سگنلز کی تعداد میں نمایاں کمی آئے گی اور جیت کی شرح بہتر ہوگی

-

ملٹی ٹائم فریم تجزیہ:

- زیادہ ٹائم فریم کے رجحان کی معلومات کو شامل کریں، تاکہ تجارت بڑے رجحان کے مطابق ہو

- مثال کے طور پر، صرف اس وقت تجارت کریں جب ڈیلی اور 4 گھنٹے کا چارٹ ایک ہی رجحانی سمت دکھائے

- یہ طریقہ تجارتی کامیابی کی شرح بڑھا سکتا ہے اور مخالف رجحان کی تجارت کے خطرے کو کم کر سکتا ہے

-

ذہین اصلاح کی شناخت:

- سادہ مقررہ فیصد کی بجائے زیادہ پیچیدہ اصلاح کی شناخت کے طریقے استعمال کریں

- فبونیکی اصلاح کی سطحوں یا اہم سپورٹ اور ریزسٹنس لیولز پر غور کریں

- اس سے زیادہ معنی خیز داخلے کے مقامات ملیں گے، جو مارکیٹ کی ساخت کے ساتھ بہتر طور پر ہم آہنگ ہوں گے

-

حجم کی تصدیق:

- تجارتی حجم کے تجزیے کو تصدیقی سگنل کے حصے کے طور پر شامل کریں

- کم حجم کی اصلاح اور زیادہ حجم کی بریک آؤٹ میں اعلیٰ معیار کے داخلے کے مقامات تلاش کریں

- حجم کی تصدیق سگنل کے معیار کو نمایاں طور پر بہتر بنا سکتی ہے اور شور کی تجارت کو کم کر سکتی ہے

-

خودکار موافقت پذیر پیرامیٹرز:

- ایک ایسا طریقہ کار تیار کریں جو حالیہ مارکیٹ کی کارکردگی کی بنیاد پر حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے

- مثال کے طور پر، اتار چڑھاؤ بڑھنے پر خود بخود اصلاح کے فیصد میں اضافہ کر دے

- یہ خودکار موافقت کی صلاحیت حکمت عملی کو مختلف مارکیٹ کے حالات میں مضبوط رکھ سکتی ہے

خلاصہ

رجحان کی اصلاح کے ساتھ ایڈجسٹ ایبل رسک ڈائنامک انٹری حکمت عملی ایک احتیاط سے ڈیزائن کیا گیا تجارتی نظام ہے جو رجحان کی شناخت، بہتر داخلے اور جامع رسک مینجمنٹ کو یکجا کرتا ہے۔ قیمت کی اصلاح کا انتظار کر کے، حکمت عملی سادہ SMA کراس اوور سسٹم کے مقابلے میں بہتر داخلے کی قیمت اور رسک ٹو ریوارڈ ریشو حاصل کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی لچک اور ایڈجسٹیبلٹی ہے، جو تاجروں کو اپنی ذاتی خطرے کی برداشت اور مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی اجازت دیتی ہے۔ ساتھ ہی، مربوط رسک مینجمنٹ افعال (بشمول نقصان روکنے کی حد، منافع کی حد اور بریک ایون پوائنٹ) سرمائے کی جامع حفاظت فراہم کرتے ہیں۔

تاہم، اس حکمت عملی کی کچھ حدود بھی ہیں، جن میں سائیڈ ویز مارکیٹ میں کارکردگی اور مقررہ پوائنٹس پر رسک مینجمنٹ کی حدود شامل ہیں۔ تجویز کردہ بہتریوں، جیسے متحرک رسک مینجمنٹ، رجحان کی طاقت کا فلٹر اور حجم کی تصدیق، کو لاگو کر کے حکمت عملی کی مضبوطی اور مجموعی کارکردگی کو نمایاں طور پر بہتر بنایا جا سکتا ہے۔

سوئنگ ٹریڈرز کے لیے، یہ ایک مثالی بنیادی حکمت عملی ہے جسے ذاتی تجارتی انداز اور اہداف کے مطابق مزید تیار کیا جا سکتا ہے۔ مناسب پیرامیٹر سیٹنگ اور مسلسل نگرانی اور ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم تجارتی نتائج فراہم کرنے کی صلاحیت رکھتی ہے۔

- 1