جائزہ

بلیک-اسکولز کی ایڈجسٹ شدہ اتارچڑھاؤ پر مبنی متحرک بریک آؤٹ حکمت عملی ایک مقداری تجارتی طریقہ ہے جو شماریاتی اصولوں اور اختیاری قیمت بندی کے نظریے پر مبنی ہے۔ یہ حکمت عملی بلیک-اسکولز ماڈل کے تصورات کو مارکیٹ کی قیمت کے بریک آؤٹ کے تجزیے میں استعمال کرتی ہے، تاریخی اتارچڑھاؤ کا حساب لگا کر اور متوقع قیمت کی حد کو متحرک طور پر ایڈجسٹ کرکے بریک آؤٹ سگنلز کو ذہانت سے پکڑتی ہے۔ اس حکمت عملی کا بنیادی عنصر لاگ ریٹرن کے معیاری انحراف کا استعمال کرتے ہوئے مارکیٹ کے اتارچڑھاؤ کا اندازہ لگانا اور اسے ہر تجارتی دورانیے میں متوقع قیمت کی تبدیلی کی مقدار میں تبدیل کرنا ہے، اس طرح متحرک اوپری اور نچلی حدیں قائم کی جاتی ہیں، اور جب قیمت ان حدود کو توڑتی ہے تو خرید یا فروخت کے متعلقہ سگنل پیدا ہوتے ہیں۔ اس کے ساتھ ساتھ، حکمت عملی میں اسٹاپ لاس اور ٹیک پرافٹ کے میکانزم بھی شامل ہیں تاکہ خطرے پر مؤثر کنٹرول یقینی بنایا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل مراحل پر کام کرتی ہے:

-

اتارچڑھاؤ کا حساب: سب سے پہلے تاریخی منافع کے لاگ ریٹرن (logReturn = math.log(close / close[1])) کا حساب لگایا جاتا ہے، پھر مقرر کردہ پیچھے دیکھنے کی مدت (طے شدہ 20 ادوار) کے لیے ان لاگ ریٹرن کا معیاری انحراف نکالا جاتا ہے، اور اسے سالانہ کیا جاتا ہے (تجارتی دورانیے کے مربع جڑ سے ضرب دے کر، سال میں 252 تجارتی دن اور ہر دن 390 منٹ فرض کرتے ہوئے)۔

-

متوقع حرکت کا حساب: بلیک-اسکولز سے متاثر طریقے سے ہر تجارتی دورانیے کے لیے متوقع قیمت کی تبدیلی کا حساب لگایا جاتا ہے (expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear))۔ یہ بنیادی طور پر سالانہ اتارچڑھاؤ کو ایک واحد دورانیے کی متوقع تبدیلی کی مقدار میں تبدیل کرتا ہے۔

-

متحرک حدود کا تعین: پچھلی بند قیمت اور حسابی متوقع حرکت کی مقدار کی بنیاد پر دو حدیں مقرر کی جاتی ہیں (upperThreshold = close[1] + expectedMove اور lowerThreshold = close[1] - expectedMove)۔

-

تجارتی سگنل کی تخلیق: جب موجودہ بند قیمت اوپری حد کو توڑتی ہے تو لانگ (خرید) کا سگنل پیدا ہوتا ہے، اور جب نچلی حد کو توڑتی ہے تو شارٹ (فروخت) کا سگنل پیدا ہوتا ہے۔

-

رسک مینجمنٹ: حکمت عملی تجارت میں داخل ہونے کے بعد خود بخود فیصد پر مبنی اسٹاپ لاس (طے شدہ 1%) اور ٹیک پرافٹ (طے شدہ 2%) مقرر کرتی ہے۔ لانگ پوزیشن کے لیے، اسٹاپ لاس داخلے کی قیمت سے نیچے مقررہ فیصد پر اور ٹیک پرافٹ اوپر مقررہ فیصد پر ہوتا ہے جبکہ شارٹ پوزیشن کے لیے اس کے برعکس۔

فوائد کا تجزیہ

-

متحرک موافقت: مقررہ قیمت یا فیصد استعمال کرنے والی روایتی بریک آؤٹ حکمت عملیوں کے مقابلے میں، یہ حکمت عملی مارکیٹ کے حقیقی اتارچڑھاؤ کے مطابق بریک آؤٹ کی حدود کو متحرک طور پر ایڈجسٹ کرتی ہے، جو مختلف مارکیٹ حالات اور اتارچڑھاؤ کے ماحول کے لیے بہتر موافقت فراہم کرتی ہے۔

-

شماریاتی بنیاد: یہ حکمت عملی مضبوط شماریاتی اصولوں اور اختیاری قیمت بندی کے نظریے پر مبنی ہے، لاگ ریٹرن اور معیاری انحراف کا استعمال کرتی ہے، اس لیے اس کی نظریاتی بنیاد مستحکم ہے۔

-

خودکار رسک مینجمنٹ: اس میں شامل اسٹاپ لاس اور ٹیک پرافٹ کے میکانزم اس بات کو یقینی بناتے ہیں کہ ہر تجارت میں پہلے سے طے شدہ خطرے پر قابو پانے کے اقدامات ہوں، جس سے جذباتی عوامل کی وجہ سے زیادہ دیر تک پوزیشن رکھنے یا نقصان بڑھنے سے بچا جا سکتا ہے۔

-

پیغامات کی لچک: صارفین مختلف مارکیٹوں اور اپنی ذاتی رسک برداشت کے مطابق اتارچڑھاؤ کے پیچھے دیکھنے کی مدت، اسٹاپ لاس اور ٹیک پرافٹ کے فیصد کو ایڈجسٹ کر سکتے ہیں، جس سے حکمت عملی میں اعلیٰ موافقت پیدا ہوتی ہے۔

-

حسابی کارکردگی: حکمت عملی کا حساب نسبتاً سیدھا اور براہ راست ہے، پیچیدہ اشاروں کے مجموعے کی ضرورت نہیں ہے، اس سے زیادہ فٹ ہونے کا خطرہ کم ہوتا ہے اور عملدرآمد کی کارکردگی بہتر ہوتی ہے۔

خطرے کا تجزیہ

-

جعلی بریک آؤٹ کا خطرہ: مارکیٹ میں عارضی طور پر حدوں کو توڑنے کے بعد فوری طور پر واپس آنے کا امکان ہوتا ہے، جس سے غلط سگنلز اور غیر ضروری تجارتی اخراجات پیدا ہو سکتے ہیں۔ اس خطرے کو کم کرنے کے لیے تصدیقی میکانزم (جیسے کہ بریک آؤٹ کو ایک خاص مدت تک برقرار رہنے کی شرط یا حجم کی تصدیق شامل کرنا) استعمال کیا جا سکتا ہے۔

-

اتارچڑھاؤ کے تخمینے میں غلطی: تاریخی اتارچڑھاؤ ضروری نہیں کہ مستقبل کے اتارچڑھاؤ کی درست پیش گوئی کر سکے، خاص طور پر جب مارکیٹ کے حالات تیزی سے تبدیل ہوں۔ اس مسئلے کو حل کرنے کے لیے مضمر اتارچڑھاؤ یا GARCH جیسے زیادہ پیچیدہ ماڈلز استعمال کرنے پر غور کیا جا سکتا ہے۔

-

پیغامات کی حساسیت: حکمت عملی کی کارکردگی اتارچڑھاؤ کے پیچھے دیکھنے کی مدت، اسٹاپ لاس اور ٹیک پرافٹ کی ترتیبات کے لیے حساس ہو سکتی ہے۔ اس لیے وسیع پیمانے پر بیک ٹیسٹنگ اور پیغامات کی اصلاح کرنے کی سفارش کی جاتی ہے تاکہ مخصوص مارکیٹ کے لیے بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔

-

رجحانی مارکیٹ میں کارکردگی: مضبوط رجحان والی مارکیٹوں میں، قیمت ایک سمت میں طویل عرصے تک چل سکتی ہے، متوقع اتارچڑھاؤ کی حد سے باہر نکل سکتی ہے، جس سے اہم رجحان سے محروم رہنا پڑ سکتا ہے۔ اس صورت میں، حکمت عملی کو رجحان کے اشاروں کے ساتھ جوڑ کر بہتر بنایا جا سکتا ہے۔

-

تجارتی اخراجات کا اثر: بار بار بریک آؤٹ سگنلز بہت زیادہ تجارت کا سبب بن سکتے ہیں، جس سے کمیشن اور سلپج کے اخراجات بڑھ جاتے ہیں۔ تجارتی وقفہ یا سگنل فلٹر مقرر کرکے تجارتی تعدد کو کم کیا جا سکتا ہے۔

اصلاح کی سمت

- اتارچڑھاؤ کے حساب میں بہتری: EWMA (Exponentially Weighted Moving Average) یا GARCH ماڈلز استعمال کرکے اتارچڑھاؤ کا حساب لگانے کی کھوج کی جا سکتی ہے، یہ طریقے اتارچڑھاؤ کے جمع ہونے اور وقت کے ساتھ تبدیلی کے اثرات کو بہتر طور پر پکڑ سکتے ہیں۔ بہتر کوڈ کچھ یوں ہو سکتا ہے:

// EWMA اتارچڑھاؤ کا حساب

alpha = 0.94 // کشش کا عنصر

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- سگنل تصدیقی میکانزم: حجم کی تصدیق یا قیمت کی رفتار کی تصدیق شامل کرکے جعلی بریک آؤٹ کے خطرے کو کم کیا جا سکتا ہے:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for longCondition or < 50 for shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- خودکار اسٹاپ لاس میکانزم: ATR (اوسط حقیقی رینج) کی بنیاد پر متحرک اسٹاپ لاس مقرر کرنا تاکہ مارکیٹ کے اتارچڑھاؤ کے مطابق بہتر طریقے سے ڈھالا جا سکے:

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- وقت کا فلٹر: تجارتی وقت کا فلٹر شامل کرنا تاکہ غیر معمولی اتارچڑھاؤ والے مارکیٹ کھلنے اور بند ہونے کے اوقات سے بچا جا سکے:

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- متعدد مدت کی تصدیق: زیادہ وقت کے فریم کی سمت چیک کرکے اہم رجحان کے خلاف آنے والے سگنلز کو فلٹر کرنا:

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

خلاصہ

بلیک-اسکولز کی ایڈجسٹ شدہ اتارچڑھاؤ پر مبنی متحرک بریک آؤٹ حکمت عملی ایک جدید مقداری تجارتی حکمت عملی ہے جو اختیاری قیمت بندی کے نظریے اور روایتی بریک آؤٹ تجارتی طریقوں کو یکجا کرتی ہے۔ یہ مارکیٹ کے اتارچڑھاؤ کا حساب لگا کر اور اسے متوقع قیمت کی تبدیلی کی حد میں تبدیل کرکے متحرک تجارتی حدود قائم کرتی ہے، جو مختلف مارکیٹ حالات میں اتارچڑھاؤ کی خصوصیات کو مؤثر طریقے سے اپناتی ہے۔ حکمت عملی کی بنیادی خوبیاں اس کی شماریاتی بنیاد، متحرک موافقت اور اندرونی رسک مینجمنٹ میکانزم ہیں، جو اسے متغیر مارکیٹ ماحول میں ممکنہ برتری فراہم کرتی ہیں۔

تاہم، یہ حکمت عملی جعلی بریک آؤٹ، اتارچڑھاؤ کے تخمینے میں غلطی اور پیغامات کی حساسیت جیسے چیلنجوں کا بھی سامنا کرتی ہے۔ اتارچڑھاؤ کے حساب میں بہتری، سگنل تصدیقی میکانزم، متحرک رسک مینجمنٹ اور کثیر دورانیے کے تجزیے جیسی اصلاحی تدابیر متعارف کراکے حکمت عملی کی استحکام اور اعتماد کو نمایاں طور پر بڑھایا جا سکتا ہے۔ خاص طور پر زیادہ اتارچڑھاؤ یا تیزی سے بدلنے والے مارکیٹ ماحول میں، یہ اصلاحی اقدامات حکمت عملی کو مؤثر سگنلز کی شناخت اور خطرے پر قابو پانے میں بہتر طور پر مدد دیں گے۔

مجموعی طور پر، بلیک-اسکولز کی ایڈجسٹ شدہ اتارچڑھاؤ پر مبنی متحرک بریک آؤٹ حکمت عملی روایتی تکنیکی تجزیہ اور جدید مالیاتی نظریے کو یکجا کرنے کی ایک مؤثر کوشش ہے، جو مقداری تاجروں کے لیے ایک مضبوط نظریاتی بنیاد، لچک اور آسان نفاذ کے ساتھ ایک تجارتی فریم ورک فراہم کرتی ہے۔ مسلسل اصلاح اور مناسب ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی صلاحیت رکھتی ہے۔

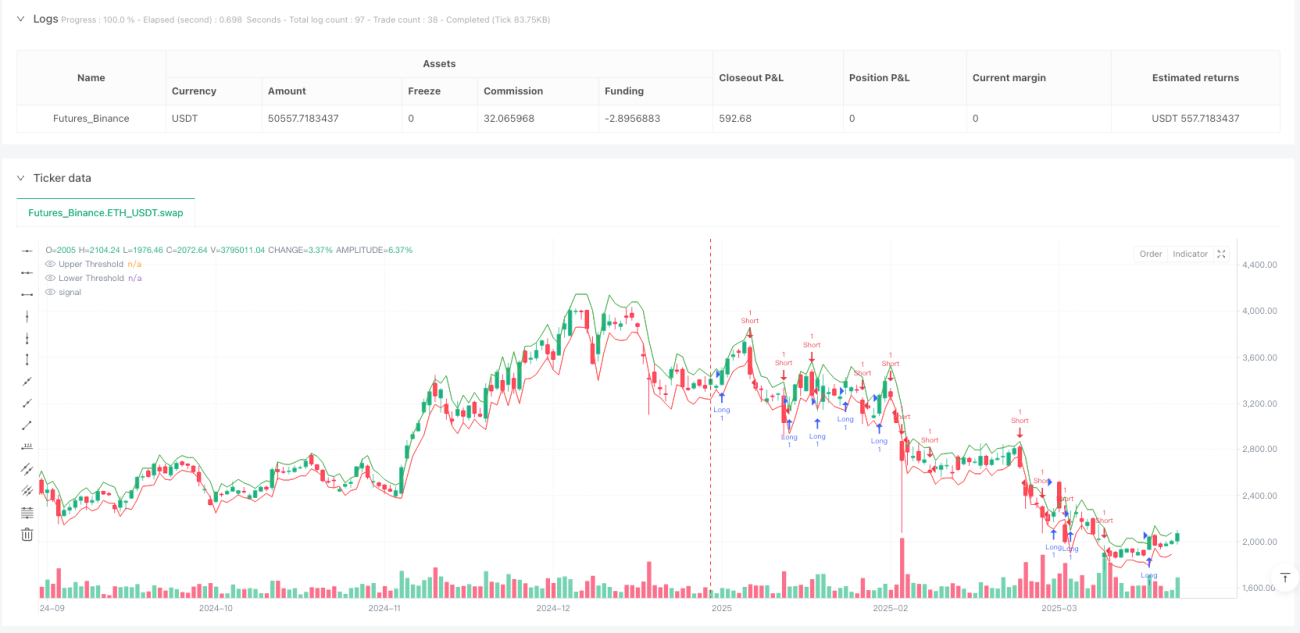

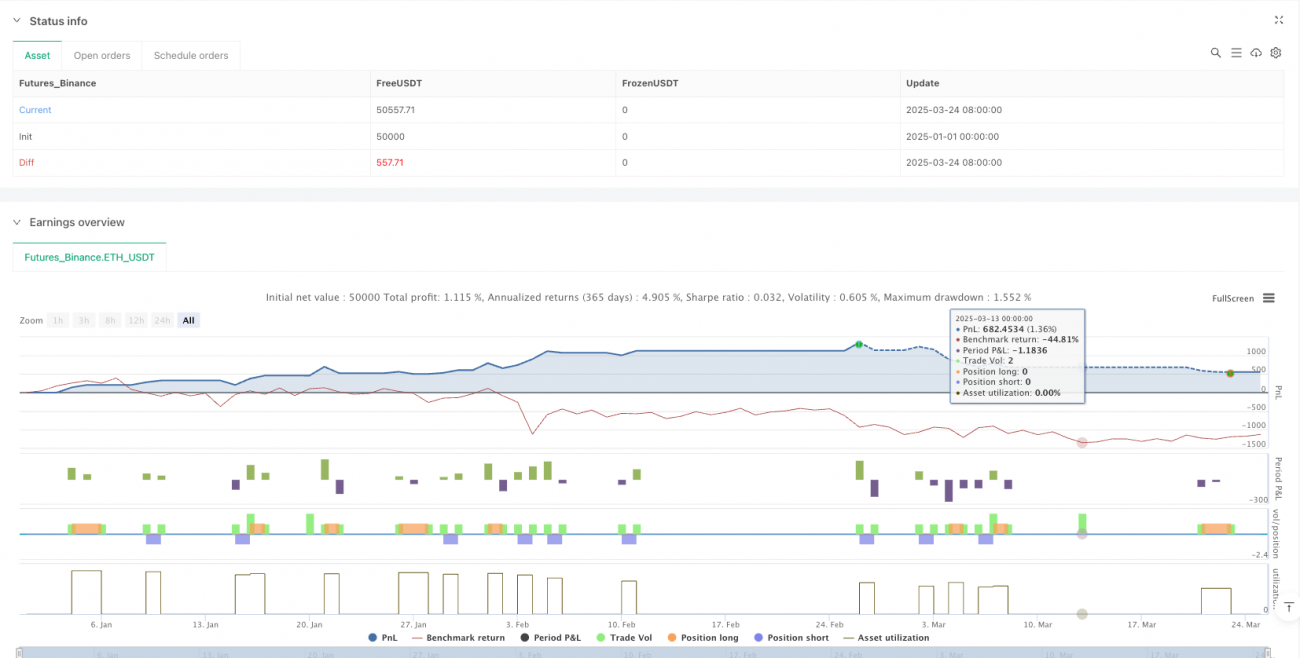

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1