جائزہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو متعدد حرکت پذیر اوسطوں کے کراس اوور سگنلز پر مبنی ہے، جس میں رجحان فلٹر اور ATR رسک مینجمنٹ میکانزم شامل ہے۔ یہ حکمت عملی بنیادی طور پر 20 پیریڈ سادہ حرکت پذیر اوسط (SMA) اور 89 پیریڈ ایکسپونینشل موونگ ایوریج (EMA) کے کراس اوور سے تجارتی سگنل تیار کرتی ہے، اور 200 پیریڈ سادہ حرکت پذیر اوسط کو رجحان فلٹر کے طور پر استعمال کرتی ہے تاکہ تجارت کی سمت مرکزی رجحان کے مطابق ہو۔ اس کے علاوہ، حکمت عملی اوسط حقیقی رینج (ATR) کا استعمال کرتے ہوئے متحرک سٹاپ لاس اور ٹیک پروفیٹ لیولز سیٹ کرتی ہے، جو ہر تجارت کے رسک ریوارڈ تناسب کو مؤثر طریقے سے کنٹرول کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق تین حرکت پذیر اوسطوں اور ATR انڈیکیٹر کے مجموعی استعمال پر مبنی ہے:

-

حرکت پذیر اوسط کا حساب:

- 20 پیریڈ سادہ حرکت پذیر اوسط (SMA): قلیل مدتی قیمت کے رجحان کو ظاہر کرتی ہے

- 89 پیریڈ ایکسپونینشل موونگ ایوریج (EMA): درمیانی مدتی قیمت کے رجحان کو ظاہر کرتی ہے

- 200 پیریڈ سادہ حرکت پذیر اوسط (SMA): طویل مدتی رجحان کے تعین کے معیار کے طور پر

-

داخلے کی شرائط:

- لمبی (لونگ) پوزیشن میں داخلہ: قیمت 200 پیریڈ حرکت پذیر اوسط کے اوپر ہے، اور 20 پیریڈ SMA نیچے سے اوپر 89 پیریڈ EMA کو عبور کرتا ہے

- چھوٹی (شارٹ) پوزیشن میں داخلہ: قیمت 200 پیریڈ حرکت پذیر اوسط کے نیچے ہے، اور 20 پیریڈ SMA اوپر سے نیچے 89 پیریڈ EMA کو عبور کرتا ہے

-

رسک مینجمنٹ سیٹنگ:

- 14 پیریڈ ATR کا استعمال کرتے ہوئے مارکیٹ کی اتار چڑھاؤ کا حساب

- سٹاپ لاس: داخلے کی قیمت ± (ATR × 2)، لمبی پوزیشن کے لیے نیچے، چھوٹی کے لیے اوپر

- ٹیک پروفیٹ: داخلے کی قیمت ± (ATR × 3)، لمبی پوزیشن کے لیے اوپر، چھوٹی کے لیے نیچے

- رسک ریوارڈ تناسب 1:1.5 مقرر

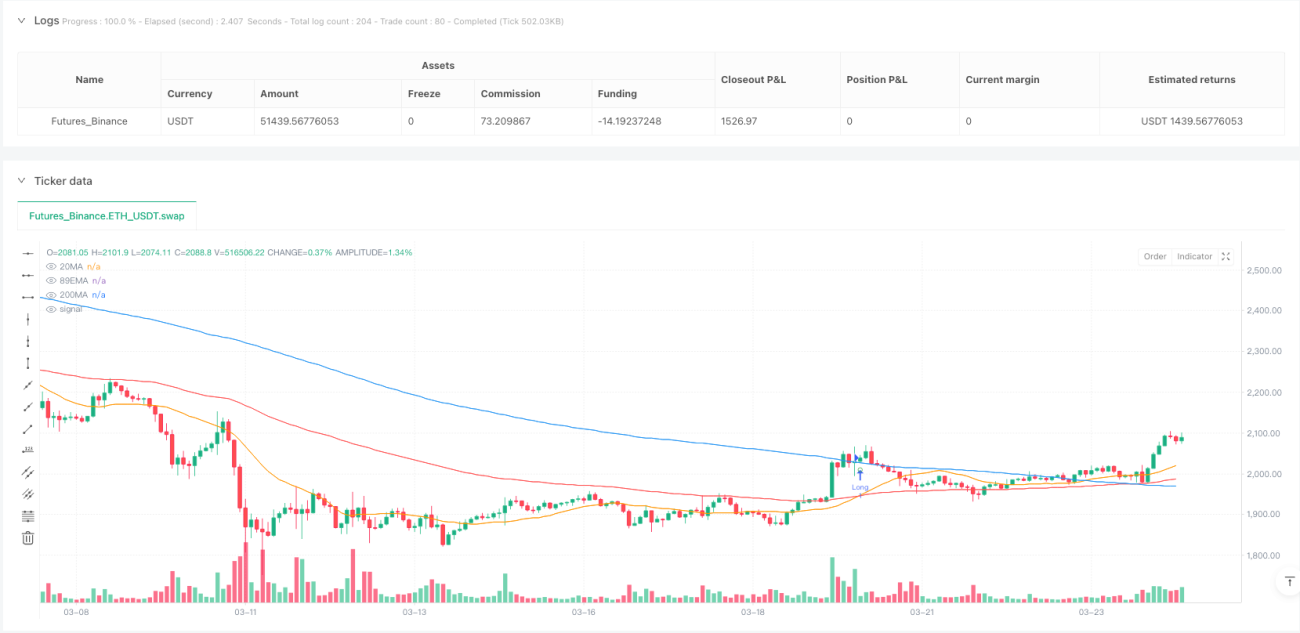

حکمت عملی چارٹ پر داخلے کے سگنلز کو نشان زد کرتی ہے، اور داخلے کی قیمت، سٹاپ لاس اور ٹیک پروفیٹ والے لیبل دکھاتی ہے تاکہ تاجر تجارتی تفصیلات کو آسانی سے سمجھ سکیں۔

حکمت عملی کے فوائد

-

متعدد رجحان کی تصدیق کا طریقہ کار: مختلف ادوار کی تین حرکت پذیر اوسطوں کے ذریعے، حکمت عملی قلیل، درمیانی اور طویل مدتی مارکیٹ کے رجحان کا جامع تجزیہ کر سکتی ہے، جس سے جھوٹے سگنلز کے خطرے میں نمایاں کمی آتی ہے۔

-

رجحان کے ساتھ تجارت کا منطق: 200 پیریڈ حرکت پذیر اوسط رجحان فلٹر کے طور پر کام کرتی ہے، اس بات کو یقینی بناتی ہے کہ صرف مرکزی رجحان کی سمت میں تجارت کی جائے، مخالف سمت میں تجارت سے گریز کیا جائے، اور جیت کی شرح میں اضافہ ہو۔

-

متحرک رسک مینجمنٹ: ATR پر مبنی سٹاپ لاس اور ٹیک پروفیٹ سیٹنگز مارکیٹ کی اصل اتار چڑھاؤ کے مطابق خود بخود رسک کنٹرول پیرامیٹرز کو ایڈجسٹ کر سکتی ہیں، مختلف اتار چڑھاؤ والے ماحول میں حکمت عملی کی موافقت کو برقرار رکھتی ہیں۔

-

مقررہ رسک ریوارڈ تناسب: سٹاپ لاس اور ٹیک پروفیٹ کا تناسب 2:3 مقرر ہے، اس بات کو یقینی بناتا ہے کہ ہر تجارت کی متوقع منافع متوقع خطرے سے زیادہ ہو، جو طویل مدتی سرمائے کی ترقی کے لیے فائدہ مند ہے۔

-

بصری تجارتی سگنلز: حکمت عملی چارٹ پر داخلے کے مقام، سٹاپ لاس اور ٹیک پروفیٹ کو واضح طور پر نشان زد کرتی ہے، جس سے فیصلہ سازی کا عمل زیادہ بصری اور آسان ہو جاتا ہے۔

-

مکمل خودکار عمل: حکمت عملی کا منطق واضح ہے، پروگرامنگ کے ذریعے آسانی سے لاگو کیا جا سکتا ہے، خودکار تجارتی نظام کی تعیناتی کے لیے موزوں ہے، جذباتی مداخلت اور انسانی غلطیوں کو کم کرتا ہے۔

حکمت عملی کے خطرات

-

سائیڈ ویز مارکیٹ میں خراب کارکردگی: غیر واضح رجحان والی سائیڈ ویز مارکیٹ میں، حرکت پذیر اوسطوں کے کراس اوور سے بار بار جھوٹے سگنل پیدا ہو سکتے ہیں، جس کے نتیجے میں مسلسل سٹاپ لاس لگ سکتا ہے۔

-

تاخیر کا مسئلہ: تمام حرکت پذیر اوسط پر مبنی حکمت عملیوں میں سگنل میں تاخیر کا مسئلہ ہوتا ہے، جس کی وجہ سے رجحان کے شروع میں بہترین داخلے کا موقع ضائع ہو سکتا ہے، یا رجحان کے پلٹنے پر فوری ردعمل نہیں ہو پاتا۔

-

مقررہ ضرب رسک کنٹرول کی حدود: اگرچہ ATR مارکیٹ کے اتار چڑھاؤ کو ظاہر کرتا ہے، لیکن مقررہ 2 گنا ATR سٹاپ لاس کچھ انتہائی حالات میں بڑے نقصان سے بچانے کے لیے کافی نہیں ہو سکتا، خاص طور پر گیپ والی قیمتوں کی حرکت میں۔

-

پیرامیٹر آپٹیمائزیشن کی مشکل: حکمت عملی میں متعدد پیرامیٹرز شامل ہیں (جیسے 20، 89، 200 ادوار اور ATR ضرب)، مختلف بازاروں اور ٹائم فریموں کے لیے مختلف پیرامیٹر کمبینیشنز کی ضرورت ہو سکتی ہے، جس سے اوور فٹنگ کا خطرہ ہے۔

-

رجحان فلٹر کی تاخیر: 200 پیریڈ حرکت پذیر اوسط بہت سست ردعمل دیتی ہے، جس کی وجہ سے رجحان کی تبدیلی کے ابتدائی مراحل میں غلط فیصلے ہو سکتے ہیں، تجارتی مواقع ضائع ہو سکتے ہیں یا غلط سگنل پیدا ہو سکتے ہیں۔

ان خطرات کے لیے درج ذیل حل پر غور کیا جا سکتا ہے:

- مارکیٹ کے ماحول کی شناخت کا طریقہ کار شامل کریں، سائیڈ ویز مارکیٹ میں تجارت کم یا روک دیں

- دیگر تکنیکی انڈیکیٹرز کو تصدیقی سگنل کے طور پر شامل کریں، داخلے کی درستگی بہتر بنائیں

- متغیر ATR ضرب یا مطلق زیادہ سے زیادہ نقصان کی حد مقرر کرنے پر غور کریں

- خودکار پیرامیٹر ایڈجسٹمنٹ میکانزم متعارف کروائیں، مختلف مارکیٹ کے حالات کے مطابق پیرامیٹرز کو خود بخود بہتر بنائیں

حکمت عملی کی بہتری کی سمتیں

-

مارکیٹ کے ماحول کے مطابق خودکار طریقہ کار: والیٹیلیٹی انڈیکیٹر یا رجحان کی طاقت کا انڈیکیٹر (جیسے ADX) متعارف کروائیں، مختلف مارکیٹ کے ماحول میں خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا تجارت روک دیں۔ اس سے سائیڈ ویز مارکیٹ میں حکمت عملی کی خراب کارکردگی کا مسئلہ حل ہو سکتا ہے۔

-

داخلے کے سگنل کی بہتری: اضافی تصدیقی انڈیکیٹرز جیسے RSI، MACD یا والیوم انڈیکیٹر شامل کرنے پر غور کریں، صرف اس صورت میں داخل ہوں جب متعدد انڈیکیٹرز تصدیق کریں، سگنل کے معیار کو بہتر بنائیں۔

-

متحرک رسک مینجمنٹ: مارکیٹ کے اتار چڑھاؤ اور تاریخی کارکردگی کی بنیاد پر، خودکار موافق سٹاپ لاس اور ٹیک پروفیٹ ضربیں لاگو کریں، زیادہ اتار چڑھاؤ والی مارکیٹ میں سٹاپ لاس کا فاصلہ بڑھائیں، کم اتار چڑھاؤ میں کم کریں۔

-

جزوی ٹیک پروفیٹ میکانزم: مرحلہ وار ٹیک پروفیٹ منطق متعارف کروائیں، ایک خاص منافع کے ہدف تک پہنچنے کے بعد، سٹاپ لاس کو لاگت کی قیمت پر منتقل کریں یا کھیپوں میں پوزیشن بند کریں، کچھ منافع محفوظ کرتے ہوئے رجحان کو ٹریک کرنے کا امکان برقرار رکھیں۔

-

وقت کا فلٹر: تجارتی وقت کا فلٹر شامل کریں، اہم اقتصادی ڈیٹا کے اجراء یا مخصوص کم لیکویڈیٹی کے اوقات سے بچیں، مارکیٹ کی غیر معمولی اتار چڑھاؤ سے پیدا ہونے والے خطرات کو کم کریں۔

-

سرمایہ کاری کے انتظام کی بہتری: حکمت عملی کے تاریخی بیک ٹیسٹ نتائج اور موجودہ مارکیٹ کے حالات کی بنیاد پر، ہر تجارت کے لیے پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں، سازگار حالات میں خطرے کی نمائش بڑھائیں، ناموافق حالات میں کم کریں۔

-

پیرامیٹرز کی خود بہتری: رولنگ بیک ٹیسٹ پر مبنی پیرامیٹرز کی خودکار بہتری کا طریقہ کار لاگو کریں، وقتاً فوقتاً تازہ ترین مارکیٹ ڈیٹا کی بنیاد پر حرکت پذیر اوسط کے ادوار اور ATR ضرب کو ایڈجسٹ کریں، تاکہ حکمت عملی بدلتے ہوئے مارکیٹ کے ماحول میں مسلسل موافق رہے۔

ان بہتری کی سمتوں کا بنیادی مقصد حکمت عملی کی خود موافقت اور مضبوطی کو بڑھانا، مقررہ پیرامیٹرز پر انحصار کم کرنا، اور مختلف مارکیٹ کے ماحول میں کارکردگی کی مستقل مزاجی کو بہتر بنانا ہے۔

خلاصہ

رجحان فلٹر کے ساتھ متعدد اوسط کراس اوور اور ATR رسک مینجمنٹ والی مقداری تجارتی حکمت عملی ایک تجارتی نظام ہے جو تکنیکی تجزیہ کی روایتی حکمت اور جدید رسک مینجمنٹ کے تصورات کو یکجا کرتی ہے۔ 20/89/200 تین گنا حرکت پذیر اوسطوں کے تعاون سے، حکمت عملی مارکیٹ کے رجحان کو مؤثر طریقے سے پہچان سکتی ہے اور رجحان کے مطابق تجارتی سگنل تیار کر سکتی ہے؛ جبکہ ATR پر مبنی متحرک رسک کنٹرول میکانزم اس بات کو یقینی بناتا ہے کہ ہر تجارت میں مناسب رسک ریوارڈ خصوصیات ہوں۔

اس حکمت عملی کا سب سے بڑا فائدہ اس کا نظامی اور ضابطہ کار کردار ہے، جو واضح قواعد کے ذریعے تجارت میں جذباتی عوامل کو ختم کرتا ہے، اور اس کا سادہ منطقی ڈیزائن اسے سمجھنے اور لاگو کرنے میں آسان بناتا ہے۔ تاہم، حکمت عملی میں سائیڈ ویز مارکیٹ میں خراب کارکردگی اور سگنل میں تاخیر جیسی موروثی خامیاں بھی ہیں، جن پر تاجروں کو عملی استعمال میں نظر رکھنی چاہیے۔

مارکیٹ کے ماحول کی شناخت، متعدد تصدیقی سگنلز اور متحرک رسک مینجمنٹ جیسے بہتری کے اقدامات متعارف کروا کر، یہ حکمت عملی بنیادی منطق کو سادہ رکھتے ہوئے اعلیٰ استحکام اور موافقت حاصل کر سکتی ہے۔ چاہے انفرادی تاجر ہوں یا ادارہ جاتی سرمایہ کار، اس حکمت عملی کو ایک مکمل تجارتی نظام کے بنیادی ڈھانچے کے طور پر استعمال کر سکتے ہیں، اور اپنی ضروریات اور رسک کی ترجیحات کے مطابق ذاتی نوعیت کی تبدیلیاں کر سکتے ہیں۔

آخر میں، کسی بھی تجارتی حکمت عملی کی کامیابی کا انحصار سخت عمل درآمد کے ضبط اور مسلسل بہتری پر ہے۔ آج کے مسلسل بدلتے ہوئے مارکیٹ کے ماحول میں، حکمت عملی کی نگرانی اور ایڈجسٹمنٹ برقرار رکھنا، کامل پیرامیٹرز کی اندھی تلاش سے زیادہ اہم ہے۔

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1