ڈائنامک فیئر ویلیو گیپ انٹر ڈے ٹریڈنگ حکمت عملی: SMC تھیوری پر مبنی ملٹی ٹائم فریم بیک ٹیسٹنگ سسٹم

جائزہ

متحرک منصفانہ قدر کے فرق (Fair Value Gap) کا انٹرا ڈے ٹریڈنگ حکمت عملی ایک مقداری تجارتی نظام ہے جو مارکیٹ ڈھانچے کے نظریہ پر مبنی ہے، اور قیمتوں میں منصفانہ قدر کے فرق (FVG) کی نشاندہی اور تجارت پر توجہ مرکوز کرتا ہے۔ یہ حکمت عملی تین موم بتیوں کی تشکیل کا استعمال کرتے ہوئے قیمت کے رویے میں طلب اور رسد کے عدم توازن کا پتہ لگاتی ہے، اور جب قیمت ان علاقوں کی دوبارہ جانچ کرتی ہے تو تجارت میں داخل ہوتی ہے۔ یہ حکمت عملی خطرے کے انتظام کے لیے ایک مقررہ خطرے سے منافع کے تناسب کا استعمال کرتی ہے، اور راتوں رات کے خطرے سے بچنے کے لیے ہر روز ایک مخصوص وقت پر جبری طور پر پوزیشنیں بند کرنے کا طریقہ کار رکھتی ہے۔ یہ طریقہ اسمارٹ منی تصور (Smart Money Concept - SMC) کے نظریے سے ماخوذ ہے، جو ادارہ جاتی سرمایہ کے رویے اور مارکیٹ کے خرد ڈھانچے میں ہونے والی تبدیلیوں پر توجہ مرکوز کرتا ہے۔ ان اعلیٰ امکانی واپسی والے علاقوں کی منظم طریقے سے نشاندہی اور تجارت کرکے، یہ حکمت عملی سخت خطرے پر قابو پانے کے اقدامات کو برقرار رکھتے ہوئے دن کے اندر قیمت کی حرکتوں کو پکڑنے کی کوشش کرتی ہے۔

حکمت عملی کا اصول

منصفانہ قدر کے فرق کے تجارتی حکمت عملی کا بنیادی اصول اس حقیقت پر مبنی ہے کہ قیمت تیزی سے حرکت کرتے وقت "غیر تجارت شدہ زون" یا "فرق" چھوڑ دیتی ہے۔ یہ علاقے طلب اور رسد کے شدید عدم توازن کی نمائندگی کرتے ہیں، اور عام طور پر مستقبل میں "بھرے" یا "دوبارہ جانچے" جاتے ہیں۔ خاص طور پر، حکمت عملی مندرجہ ذیل طریقے سے کام کرتی ہے:

-

فرق کا پتہ لگانے کا طریقہ کار: حکمت عملی دو قسم کے FVG کی شناخت کے لیے تین موم بتیوں کے نمونے کا استعمال کرتی ہے:

- تیزی کا FVG: موجودہ موم بتی کی کم ترین قیمت دو موم بتیوں پہلے کی بلند ترین قیمت سے زیادہ ہے، اور پچھلی موم بتی کی اختتامی قیمت دو موم بتیوں پہلے کی بلند ترین قیمت سے زیادہ ہے۔

- مندی کا FVG: موجودہ موم بتی کی بلند ترین قیمت دو موم بتیوں پہلے کی کم ترین قیمت سے کم ہے، اور پچھلی موم بتی کی اختتامی قیمت دو موم بتیوں پہلے کی کم ترین قیمت سے کم ہے۔

-

دوبارہ جانچ کے اندراج کی منطق: حکمت عملی FVG کی تشکیل کے فوراً بعد داخل نہیں ہوتی، بلکہ قیمت کے ان علاقوں کی دوبارہ جانچ کرنے کا انتظار کرتی ہے:

- تیزی کا FVG: جب قیمت FVG علاقے کی بالائی حد (اونچی) پر واپس آتی ہے، تو خرید کے سگنل کو متحرک کرتی ہے۔

- مندی کا FVG: جب قیمت FVG علاقے کی زیریں حد (نیچی) پر واپس آتی ہے، تو فروخت کے سگنل کو متحرک کرتی ہے۔

-

خطرے کا انتظام:

- سٹاپ لاس متعلقہ FVG کی حد پر رکھا جاتا ہے (تیزی کے FVG کی نیچی یا مندی کے FVG کی اونچی)۔

- منافع کا ہدف 1:2 کے خطرے سے منافع کے تناسب کا استعمال کرتے ہوئے لگایا جاتا ہے، حساب: داخلہ قیمت ± (داخلہ قیمت - سٹاپ لاس) × 2۔

-

دن کے اختتام پر پوزیشن بند کرنا: حکمت عملی روزانہ شام 3:15 (بھارتی معیاری وقت) پر تمام پوزیشنیں خود بخود بند کر دیتی ہے اور تمام FVG صفوں کو صاف کر دیتی ہے، اگلے تجارتی دن کی تیاری کے لیے۔

-

پیرامڈنگ (Pyramiding): حکمت عملی زیادہ سے زیادہ 5 بار پیرامڈنگ کی اجازت دیتی ہے، یعنی ایک ہی سمت میں متعدد پوزیشنیں رکھی جا سکتی ہیں، جس سے مضبوط رجحان والی مارکیٹ میں منافع میں اضافہ ہوتا ہے۔

یہ طریقہ مارکیٹ کے ڈھانچے میں عدم تسلسل اور قیمت کے رویے کے نظریے کا استعمال کرتا ہے، اور قیمت کے ان غیر متوازن علاقوں کو بھرتے وقت اس کے قابلِ پیش گوئی رویے کو پکڑنے کی کوشش کرتا ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی میں کئی فوائد نظر آتے ہیں:

-

معروضی تجارتی معیار: حکمت عملی FVG اور داخلے کے مقامات کی شناخت کے لیے واضح طور پر متعین شدہ ریاضیاتی شرائط کا استعمال کرتی ہے، جس سے موضوعی فیصلے ختم ہو جاتے ہیں اور تجارتی نظم و ضبط اور مستقل مزاجی بہتر ہوتی ہے۔

-

مارکیٹ ڈھانچے پر مبنی تجارت: منصفانہ قدر کے فرق کی تجارت کرکے، حکمت عملی مارکیٹ میں حقیقی طلب اور رسد کے عدم توازن کے علاقوں پر توجہ مرکوز کرتی ہے، نہ کہ روایتی اشاروں پر، جو اکثر قیمت کے رویے سے پیچھے رہ جاتے ہیں۔

-

خطرے پر قابو پانے کا طریقہ کار:

- پہلے سے طے شدہ سٹاپ لاس ہر تجارت کے زیادہ سے زیادہ خطرے کو واضح کرتا ہے۔

- مقررہ خطرے سے منافع کا تناسب طویل مدتی منافع کے لیے درکار جیت کی شرح کو معقول بناتا ہے۔

- دن کے اختتام پر جبری بندش راتوں رات کے خطرے کو ختم کرتی ہے۔

-

مجموعی منافع کی صلاحیت: پیرامڈنگ (زیادہ سے زیادہ 5 پوزیشنوں) کی اجازت دے کر، حکمت عملی مضبوط رجحان والی مارکیٹوں میں منافع میں نمایاں اضافہ کر سکتی ہے، جبکہ سٹاپ لاس کے ذریعے ہر پوزیشن کے خطرے کو کنٹرول میں رکھتی ہے۔

-

موافقت: حکمت عملی قیمت کی مقررہ سطحوں پر انحصار نہیں کرتی، بلکہ موجودہ مارکیٹ کے حالات میں اہم علاقوں کو متحرک طور پر پہچانتی ہے، جس سے یہ مختلف مارکیٹ ماحول اور آلات میں قابل اطلاق ہے۔

-

پروگرامنگ کی کارکردگی: کوڈ FVG کی معلومات کو ذخیرہ کرنے کے لیے صفوں کا استعمال کرتا ہے اور متعدد ممکنہ تجارتی مواقع کو مؤثر طریقے سے منظم کرتا ہے، اس بات کو یقینی بناتے ہوئے کہ نظام قیمت کی متعدد سطحوں کو ٹریک اور جواب دے سکے۔

-

بصری معاونت: حکمت عملی چارٹ پر FVG علاقوں کو بصری طور پر دکھاتی ہے (سبز = تیزی کا FVG، سرخ = مندی کا FVG)، جس سے تاجروں کو نظام کے فیصلہ سازی کے عمل کو سمجھنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کی ایک مضبوط نظریاتی بنیاد اور متعدد فوائد ہیں، لیکن کئی خطرے والے عوامل بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

جعلی بریک آؤٹ کا خطرہ: سائیڈ ویز مارکیٹ میں، قیمت بار بار FVG کی حدوں کو چھو سکتی ہے بغیر کسی مستقل رجحان کے، جس کے نتیجے میں متعدد سٹاپ لاس لگ سکتے ہیں۔ اس کا حل اضافی مارکیٹ ماحولیاتی فلٹر یا رجحان کی تصدیق کے اشاریے شامل کرنا ہو سکتا ہے۔

-

پیرامڈنگ کا خطرہ: ایک ہی سمت میں زیادہ سے زیادہ 5 پوزیشنوں کی اجازت غلط سمت میں زیادہ نمائش کا باعث بن سکتی ہے، خاص طور پر جب رجحان اچانک پلٹ جائے۔ تجویز ہے کہ مجموعی خطرے کی حد نافذ کی جائے، جیسے کہ تمام پوزیشنوں کا زیادہ سے زیادہ خطرہ اکاؤنٹ کے ایک مخصوص فیصد سے زیادہ نہ ہو۔

-

مقررہ خطرے سے منافع کے تناسب کی حدود: 1:2 کا مقررہ تناسب تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا۔ کم اتار چڑھاؤ والی مارکیٹ میں ایسا ہدف حاصل کرنا مشکل ہو سکتا ہے؛ جبکہ زیادہ اتار چڑھاؤ والی مارکیٹ میں یہ منافع بخش تجارت سے جلد باہر نکلنے کا سبب بن سکتا ہے۔ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر منافع کے ہدف کو ایڈجسٹ کرنے پر غور کریں۔

-

مارکیٹ ماحولیاتی فلٹر کی کمی: حکمت عملی تمام مارکیٹ کے حالات میں سگنل پیدا کرتی ہے، بغیر مجموعی رجحان یا اتار چڑھاؤ کی حالت پر غور کیے۔ مضبوط رجحان والے ماحول میں رجحان کے مخالف FVG کی تجارت کرنا مسلسل نقصان کا باعث بن سکتا ہے۔ رجحان فلٹر شامل کرنا کارکردگی کو نمایاں طور پر بہتر بنا سکتا ہے۔

-

حجم کی تصدیق کی کمی: حکمت عملی صرف قیمت کے رویے پر مبنی ہے، حجم کی تصدیق کو مدنظر نہیں رکھتی، جو کم حجم والے علاقوں میں جعلی سگنلز کا باعث بن سکتی ہے۔ حجم کے تجزیے کو شامل کرنے سے سگنل کے معیار میں بہتری آ سکتی ہے۔

-

مقررہ وقت پر باہر نکلنے کے ممکنہ مسائل: روزانہ ایک مخصوص وقت پر باہر نکلنا منافع بخش پوزیشنوں سے جلد باہر نکلنے یا نقصان دہ پوزیشنوں میں بہتر اخراج کے مواقع سے محروم رہنے کا سبب بن سکتا ہے۔ قیمت کے رویے پر مبنی اخراج کی شرائط کو شامل کرنے پر غور کریں۔

-

تاریخی جانچ کے مفروضوں پر انحصار: حکمت عملی یہ فرض کرتی ہے کہ مستقبل میں FVG کا رویہ ماضی کے مشاہدہ کردہ نمونوں جیسا ہوگا۔ مارکیٹ کی حرکیات تبدیل ہو سکتی ہیں، جس سے ان نمونوں کی افادیت کم ہو سکتی ہے۔ وقتاً فوقتاً پیرامیٹرز کو دوبارہ بہتر بنانا اور مفروضوں کی تصدیق کرنا ضروری ہے۔

حکمت عملی کی اصلاح کے راستے

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، کئی ممکنہ اصلاح کے راستے ہیں:

-

مارکیٹ ڈھانچے کا فلٹر:

- اعلیٰ سطحی رجحان کی شناخت کا نظام نافذ کریں، اور صرف رجحان کی سمت میں FVG کی تجارت کریں۔

- سادہ موونگ ایوریج ڈائریکشن فلٹر یا زیادہ پیچیدہ مارکیٹ ڈھانچے کا تجزیہ شامل کیا جا سکتا ہے۔

- اس طرح کا فلٹر رجحان کے خلاف تجارت سے ہونے والے نقصانات کو نمایاں طور پر کم کر سکتا ہے۔

-

اتار چڑھاؤ کے مطابق ایڈجسٹمنٹ:

- مقررہ خطرے سے منافع کے تناسب کے بجائے موجودہ مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس اور منافع کے اہداف نافذ کریں۔

- زیادہ اتار چڑھاؤ والے ماحول میں اہداف کو بڑھائیں، کم اتار چڑھاؤ والے ماحول میں تنگ کریں۔

- اتار چڑھاؤ کو درست کرنے کے لیے ATR (اوسط حقیقی رینج) یا اسی طرح کے اشاریے استعمال کیے جا سکتے ہیں۔

-

حجم کی تصدیق:

- حجم کی شرائط شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ FVG کی تشکیل اور دوبارہ جانچ کے دوران مناسب حجم موجود ہو۔

- اس سے کم لیکویڈیٹی والے ماحول میں جعلی سگنلز کم ہو سکتے ہیں۔

-

موافقت پذیر پوزیشن کا حجم:

- تاریخی جیت کی شرح، موجودہ اتار چڑھاؤ، اور مخصوص FVG کی خصوصیات پر مبنی متحرک پوزیشن کا حجم نافذ کریں۔

- زیادہ "صاف" FVG (تین موم بتیوں کا نمونہ زیادہ واضح) یا مضبوط رجحان میں بننے والے FVG کے لیے پوزیشن کا حجم بڑھایا جا سکتا ہے۔

-

متعدد ٹائم فریم تجزیہ:

- اعلیٰ ٹائم فریم کے FVG تجزیے کو شامل کریں، اور ان سگنلز کو ترجیح دیں جو اعلیٰ ٹائم فریم کے FVG سے مطابقت رکھتے ہوں۔

- یہ طریقہ سگنل کے معیار اور مجموعی کامیابی کی شرح کو بہتر بنا سکتا ہے۔

-

ذہین پیرامڈنگ:

- پیرامڈنگ کی منطق کو رجحان کی طاقت اور پچھلی تجارت کی کامیابی پر مبنی بنائیں۔

- منافع بخش تجارت کے بعد پیرامڈنگ کے امکانات بڑھائے جا سکتے ہیں، اور نقصان دہ تجارت کے بعد کم کیے جا سکتے ہیں۔

-

مشین لرننگ سے اضافہ:

- مشین لرننگ الگورتھم نافذ کریں تاکہ FVG کی ان خصوصیات کی شناخت کی جا سکے جو کامیابی کے سب سے زیادہ امکانات رکھتی ہیں۔

- اس میں FVG کے سائز، تشکیل کی رفتار، مارکیٹ کے ماحول وغیرہ کا تجزیہ شامل ہو سکتا ہے۔

-

شماریاتی جانچ کا فریم ورک:

- ایک زیادہ جامع جانچ کا فریم ورک تیار کریں، مختلف مارکیٹ کے حالات میں حکمت عملی کی کارکردگی کا جائزہ لیں۔

- مختلف پیرامیٹر کے امتزاج اور مارکیٹ کے حالات میں متوقع نتائج کا اندازہ لگانے کے لیے مونٹی کارلو سمولیشن استعمال کریں۔

خلاصہ

متحرک منصفانہ قدر کے فرق کا انٹرا ڈے ٹریڈنگ حکمت عملی مارکیٹ میں طلب اور رسد کے عدم توازن کے علاقوں کی شناخت اور تجارت کے لیے ایک منظم طریقہ فراہم کرتی ہے۔ تین موم بتیوں کے FVG نمونے اور دوبارہ جانچ کے اندراج کے واضح قوانین کا استعمال کرتے ہوئے، یہ حکمت عملی نظریاتی طور پر درست اور عملی طور پر قابل عمل ہے۔ اس کا مضبوط خطرے کے انتظام کا فریم ورک، جس میں پہلے سے طے شدہ سٹاپ لاس، مقررہ خطرے سے منافع کا تناسب، اور دن کے اختتام پر بندش کا طریقہ کار شامل ہے، تجارتی نظم و ضبط کے لیے ایک مضبوط بنیاد فراہم کرتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی معروضیت اور مارکیٹ ڈھانچے پر مبنی نقطہ نظر ہے، جو اسے مختلف مارکیٹ ماحول میں متعلقہ رہنے کے قابل بناتا ہے۔ تاہم، حکمت عملی کی کارکردگی کو تجویز کردہ اصلاح کے راستوں پر عمل درآمد کرکے نمایاں طور پر بہتر بنایا جا سکتا ہے، خاص طور پر مارکیٹ ماحولیاتی فلٹر، اتار چڑھاؤ پر مبنی ایڈجسٹمنٹ، اور حجم کی تصدیق شامل کرکے۔

یہ نوٹ کرنا ضروری ہے کہ کوئی بھی تجارتی حکمت عملی، خواہ کتنی ہی مکمل کیوں نہ ہو، کامیابی کی ضمانت نہیں دے سکتی۔ کامیاب تجارت کے لیے نہ صرف ایک مضبوط حکمت عملی بلکہ سخت نظم و ضبط، مناسب سرمایہ کا انتظام، اور مارکیٹ کی گہری سمجھ بھی ضروری ہے۔ متحرک منصفانہ قدر کے فرق کی حکمت عملی ایک اچھا نقطہ آغاز فراہم کرتی ہے، جسے تاجر اپنی خطرے کی برداشت اور مارکیٹ کے نقطہ نظر کے مطابق مزید تیار اور بہتر بنا سکتے ہیں۔

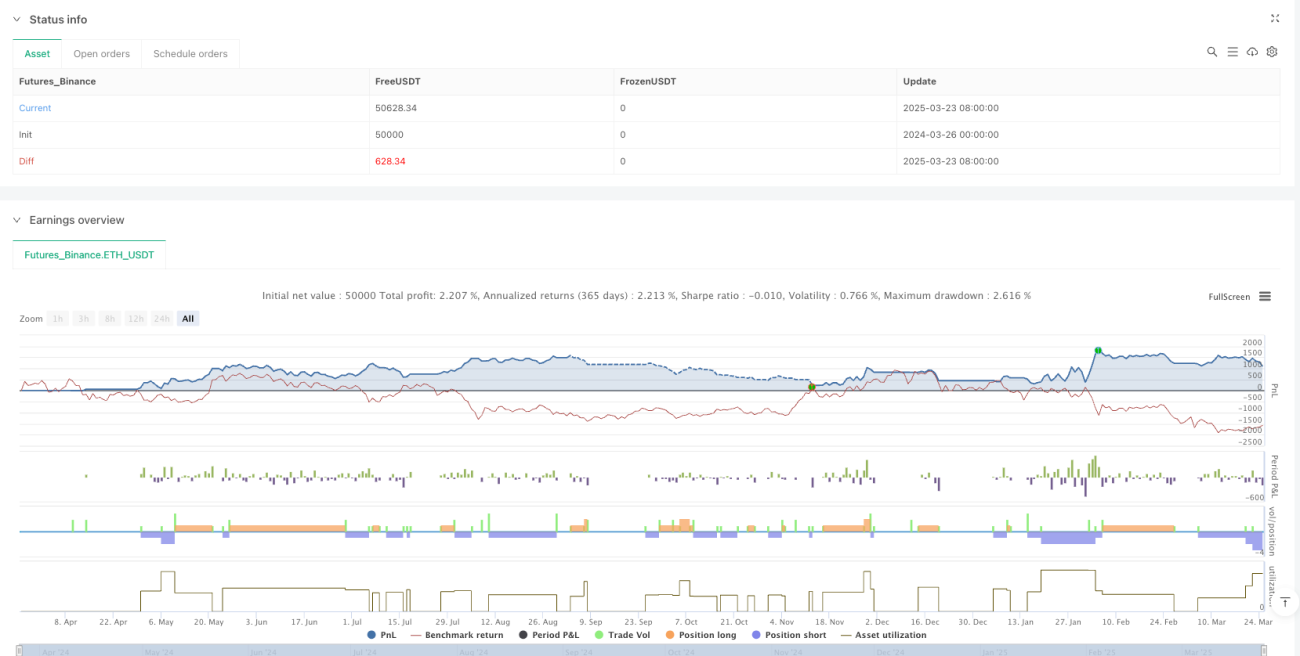

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1