جائزہ

ملٹی ٹائم فریم ڈائنامک ATR کراس اوور اسٹریٹیجی ایک لچکدار ٹریڈنگ سسٹم ہے جو مختلف ٹائم فریموں کے مطابق خود بخود کلیدی پیرامیٹرز کو ایڈجسٹ کرتا ہے۔ یہ اسٹریٹیجی ایکسپونینشل موونگ ایوریج (EMA) کراس اوور سگنلز اور ریلٹیو سٹرینتھ انڈیکس (RSI) کی تصدیق کو یکجا کرتی ہے، اور ساتھ ہی ریئل ویولیج رینج (ATR) کو ڈائنامک رسک مینجمنٹ کے لیے استعمال کرتی ہے۔ چاہے آپ ڈیلی چارٹ، ویکلی چارٹ، یا مختلف منٹ چارٹس (جیسے 5 منٹ، 30 منٹ، 60 منٹ، یا 4 گھنٹے) پر ٹریڈ کریں، یہ اسٹریٹیجی مختلف مارکیٹ ماحول کے مطابق پیرامیٹرز کو ذہانت سے ایڈجسٹ کرتی ہے، جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے اور ٹریڈنگ کی کامیابی کی شرح کو بڑھاتی ہے۔

اسٹریٹیجی کا اصول

اس اسٹریٹیجی کا بنیادی اصول متعدد تکنیکی اشاریوں کے درمیان ہم آہنگی اور ڈائنامک پیرامیٹر ایڈجسٹمنٹ میکانزم پر مبنی ہے:

-

ملٹی ٹائم فریم پیرامیٹر سیلف ایڈاپٹیشن: اسٹریٹیجی موجودہ ٹائم فریم (ڈیلی، ویکلی، 30 منٹ، 60 منٹ، 4 گھنٹے یا 5 منٹ) کے مطابق خود بخود بہترین اشاریوں کے پیرامیٹرز منتخب کرتی ہے۔ مثال کے طور پر، ڈیلی چارٹ پر طویل دورانیے کے EMA اور معیاری RSI پیرامیٹرز استعمال ہوتے ہیں، جبکہ 30 منٹ کے چارٹ پر "دن" کو متعلقہ "باروں" کی تعداد میں تبدیل کر دیا جاتا ہے اور ردعمل کی رفتار بڑھانے کے لیے دورانیے کی قدر کو قدرے کم کیا جاتا ہے۔

-

سگنل جنریشن منطق:

- لانگ انٹری: جب فاسٹ EMA سلو EMA کو اوپر سے کراس کرتا ہے اور RSI 50 سے اوپر ہو تو پیدا ہوتا ہے۔

- شارٹ انٹری: جب فاسٹ EMA سلو EMA کو نیچے سے کراس کرتا ہے اور RSI 50 سے نیچے ہو تو پیدا ہوتا ہے۔

یہ دوہری تصدیق کا طریقہ کار جھوٹے سگنلز کو نمایاں طور پر کم کرتا ہے۔

-

رسک مینجمنٹ فریم ورک:

- ATR پر مبنی سٹاپ لاس: لانگ پوزیشن کے لیے سٹاپ "موجودہ قیمت - (ATR × سٹاپ ملٹی پلائر)" پر رکھا جاتا ہے؛ شارٹ پوزیشن کے لیے "موجودہ قیمت + (ATR × سٹاپ ملٹی پلائر)"۔

- ATR پر مبنی ٹیک پروفٹ: اسی طرح، ATR کو منافع ملٹی پلائر سے ضرب دے کر ٹیک پروفٹ لیول طے کیا جاتا ہے۔

- ڈائنامک ٹریلنگ سٹاپ: ایک اختیاری فیچر جو ATR کی بنیاد پر سٹاپ کو ڈائنامک طور پر ایڈجسٹ کرتا ہے، جیسے جیسے قیمت سازگار سمت میں بڑھتی ہے ساتھ چلتا ہے اور کچھ منافع کو لاک کرتا ہے۔

-

سرمایہ مختص: ہر ٹریڈ کل سرمائے کا 10% استعمال کرتی ہے۔ پوزیشن سائز کا یہ فیصدی طریقہ کار اسٹریٹیجی کو اکاؤنٹ کے سائز کے ساتھ پھیلنے کی اجازت دیتا ہے۔

اسٹریٹیجی کے فوائد

-

ملٹی ٹائم فریم لچک: اسٹریٹیجی مختلف ٹائم فریموں کے مطابق بغیر کسی رکاوٹ کے ڈھل سکتی ہے، ٹریڈنگ کی یکساں منطق کو برقرار رکھتے ہوئے مخصوص ٹائم فریم کی مارکیٹ خصوصیات سے ہم آہنگ ہونے کے لیے پیرامیٹرز کو ایڈجسٹ کرتی ہے۔ یہ تاجروں کو مختلف ٹائم اسکیلز پر ایک ہی اسٹریٹیجی لاگو کرنے کے قابل بناتا ہے، جس سے اسٹریٹیجی کی عملیت بڑھ جاتی ہے۔

-

قابل اعتماد سگنل فلٹریشن: EMA کراس اوور اور RSI تصدیق کے دوہرے تصدیقی طریقہ کار کی ضرورت کے ذریعے، اسٹریٹیجی غلط سگنلز کو نمایاں طور پر کم کرتی ہے۔ اگرچہ اس کی وجہ سے انٹری میں معمولی تاخیر ہو سکتی ہے، لیکن اس سے سگنل کے معیار اور اعتبار میں بہت زیادہ اضافہ ہوتا ہے۔

-

ڈائنامک رسک مینجمنٹ: سٹاپ لاس اور ٹیک پروفٹ کے لیے ATR کا استعمال اسٹریٹیجی کو مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں کے مطابق ڈھلنے کے قابل بناتا ہے۔ زیادہ اتار چڑھاؤ والی مارکیٹوں میں خود بخود سٹاپ کی رینج بڑھ جاتی ہے، جبکہ پرسکون مارکیٹ میں سٹاپ تنگ ہو جاتا ہے، یہ طریقہ مقررہ پوائنٹ سٹاپ سے زیادہ ذہین ہے۔

-

بصری طور پر دوستانہ ڈسپلے: اسٹریٹیجی کلر بلائنڈ فرینڈلی پیلیٹ (Okabe-Ito پیلیٹ) استعمال کرتی ہے، جس سے مختلف بصری صلاحیتوں کے حامل تاجر چارٹ پر مختلف اشاریوں اور سگنلز کو آسانی سے پہچان سکتے ہیں۔

-

پیرامیٹرز کی حسب ضرورت: تمام اہم پیرامیٹرز کو ان پٹ پینل کے ذریعے ایڈجسٹ کیا جا سکتا ہے، جس سے تاجر مختلف اثاثوں یا مارکیٹ کے حالات کے مطابق اسٹریٹیجی کی کارکردگی کو بہتر بنا سکتے ہیں۔

اسٹریٹیجی کے خطرات

-

رجحان کی تبدیلی پر سست ردعمل: چونکہ اسٹریٹیجی EMA کراس اوور اور RSI تصدیق پر انحصار کرتی ہے، اس لیے تیزی سے پلٹنے والی مارکیٹوں میں تاخیر ہو سکتی ہے، جس کے نتیجے میں انٹری پوائنٹ مثالی نہیں ہو سکتا یا سٹاپ لاس ٹرگر ہونے کا خطرہ ہو سکتا ہے۔ حل یہ ہے کہ زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے چھوٹے EMA دورانیے استعمال کیے جائیں یا RSI کی حد کو کم کیا جائے۔

-

جھوٹی بریک آؤٹ کا خطرہ: اگرچہ اسٹریٹیجی دوہری تصدیق کا طریقہ کار استعمال کرتی ہے، تاہم رینج والی مارکیٹوں میں جھوٹے بریک آؤٹ سگنلز اب بھی پیدا ہو سکتے ہیں۔ اضافی فلٹرز (جیسے والیوم تصدیق یا والیٹیلیٹی انڈیکیٹر) شامل کرکے اس خطرے کو کم کیا جا سکتا ہے۔

-

پیرامیٹر آپٹیمائزیشن کا جال: کسی مخصوص ٹائم فریم کے پیرامیٹرز کو زیادہ بہتر بنانے سے اوور فٹنگ ہو سکتی ہے، جس کی وجہ سے مستقبل کے مارکیٹ ماحول میں کارکردگی خراب ہو سکتی ہے۔ پیرامیٹرز کا باقاعدگی سے دوبارہ جائزہ لینا چاہیے اور مختلف مارکیٹ حالات میں بیک ٹیسٹ کر کے مضبوطی کو یقینی بنانا چاہیے۔

-

مقررہ سرمایہ مختص: موجودہ اسٹریٹیجی ہر ٹریڈ کے لیے مقررہ 10% سرمایہ مختص کرتی ہے، جو شاید تمام مارکیٹ حالات یا رسک رواداری کے لیے موزوں نہ ہو۔ ایک ڈائنامک سرمایہ مینجمنٹ سسٹم لاگو کرنے پر غور کریں جو مارکیٹ کے اتار چڑھاؤ یا ٹریڈ سگنل کی طاقت کے مطابق پوزیشن سائز کو ایڈجسٹ کرے۔

اسٹریٹیجی کی بہتری کے امکانات

-

سیلف ایڈاپٹیو پیرامیٹر آپٹیمائزیشن: فی الحال اسٹریٹیجی مختلف ٹائم فریموں کے لیے پیشگی مقرر کردہ اقدار کی بنیاد پر پیرامیٹرز منتخب کرتی ہے۔ اسے مزید ترقی دے کر مارکیٹ کی حالت (جیسے والیٹیلیٹی، رجحان کی طاقت) کے مطابق ڈائنامک طور پر پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مثال کے طور پر زیادہ اتار چڑھاؤ والی مارکیٹ میں شور کم کرنے کے لیے طویل EMA دورانیے استعمال کیے جا سکتے ہیں۔

-

متعدد اشاریوں کا انضمام: سگنل کے معیار کو بڑھانے کے لیے دوسرے تکمیلی اشاریوں جیسے والیوم انڈیکیٹرز یا رجحان کی طاقت کے اشاریوں (جیسے ADX) کو شامل کرنے پر غور کیا جا سکتا ہے۔ خاص طور پر، والیوم کو تصدیقی عنصر کے طور پر استعمال کرنے سے جھوٹے بریک آؤٹ کے امکانات بہت کم ہو سکتے ہیں۔

-

ذہین سرمایہ مینجمنٹ: موجودہ مقررہ فیصدی سرمایہ مختص کو والیٹیلیٹی اور سگنل کی طاقت پر مبنی ڈائنامک سسٹم میں اپ گریڈ کریں۔ مثال کے طور پر، جب RSI اور EMA کراس اوور مضبوط سگنل فراہم کریں تو پوزیشن سائز بڑھائیں اور جب کمزور ہوں تو کم کریں، تاکہ رسک ریوارڈ ریشو کو بہتر بنایا جا سکے۔

-

ٹائم فلٹر: ٹریڈنگ سیشن اور مارکیٹ کی سرگرمی پر مبنی ٹائم فلٹر متعارف کروائیں۔ کچھ مارکیٹوں میں مخصوص اوقات میں زیادہ دشاتمک حرکت ہوتی ہے یا جھوٹے سگنلز پیدا ہونے کا امکان زیادہ ہوتا ہے، ان اوقات سے گریز کر کے مجموعی اسٹریٹیجی کی کارکردگی بہتر ہو سکتی ہے۔

-

مشین لرننگ سے اضافہ: پیرامیٹر آپٹیمائزیشن اور سگنل فلٹریشن میں مشین لرننگ کے طریقوں کو لاگو کرنے سے اسٹریٹیجی کو بدلتی ہوئی مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھلنے، غیر خطی نمونوں کی شناخت کرنے اور ڈائنامک طور پر بہترین پیرامیٹر کنفیگریشن میں ایڈجسٹ ہونے میں مدد مل سکتی ہے۔

خلاصہ

ملٹی ٹائم فریم ڈائنامک ATR کراس اوور اسٹریٹیجی ایک احتیاط سے ڈیزائن کیا گیا ٹریڈنگ سسٹم ہے جو لچکدار پیرامیٹر ایڈجسٹمنٹ، قابل اعتماد سگنل تصدیق اور مضبوط رسک مینجمنٹ کے ذریعے ٹریڈنگ کے مواقع اور خطرے پر قابو پانے میں توازن پیدا کرتا ہے۔ اس کی انفرادیت اس قابل ہے کہ یہ منٹ سے لے کر ہفتہ وار تک مختلف ٹائم فریموں کے مطابق بغیر کسی رکاوٹ کے ڈھل سکتا ہے، ٹریڈنگ کی یکساں منطق برقرار رکھتے ہوئے مخصوص وقت کی حدود کے لیے پیرامیٹرز کو بہتر بناتا ہے۔

اگرچہ اسٹریٹیجی تیزی سے پلٹنے والی مارکیٹوں میں کچھ تاخیر دکھا سکتی ہے، لیکن حقیقی رجحان کی تصدیق پر اس کی توجہ غلط ٹریڈز کو کم کرنے میں مدد دیتی ہے، جو طویل مدتی ٹریڈنگ کی کامیابی کے لیے بہت اہم ہے۔ مزید سیلف ایڈاپٹیو پیرامیٹرز، متعدد اشاریوں کے انضمام اور ذہین سرمایہ مینجمنٹ کے ذریعے، یہ اسٹریٹیجی مختلف مارکیٹ ماحول میں زیادہ مضبوط کارکردگی دکھانے کی صلاحیت رکھتی ہے۔

ان تاجروں کے لیے جو ایک جامع اور موافقت پذیر تکنیکی ٹریڈنگ سسٹم تلاش کر رہے ہیں، یہ اسٹریٹیجی ایک مضبوط فریم ورک فراہم کرتی ہے جسے براہ راست استعمال کیا جا سکتا ہے یا زیادہ پیچیدہ نظاموں کی بنیاد کے طور پر بھی لیا جا سکتا ہے۔ سب سے اہم بات یہ ہے کہ اس کا ڈیزائن فلسفہ اس بات پر زور دیتا ہے کہ ٹریڈنگ سسٹم کو مختلف مارکیٹ ماحول کے مطابق ذہانت سے ڈھلنا چاہیے، نہ کہ تمام حالات کے لیے مقررہ پیرامیٹرز کے ساتھ مقابلہ کرنے کی کوشش کرنا چاہیے، جو کامیاب ٹریڈنگ کا ایک اہم اصول ہے۔

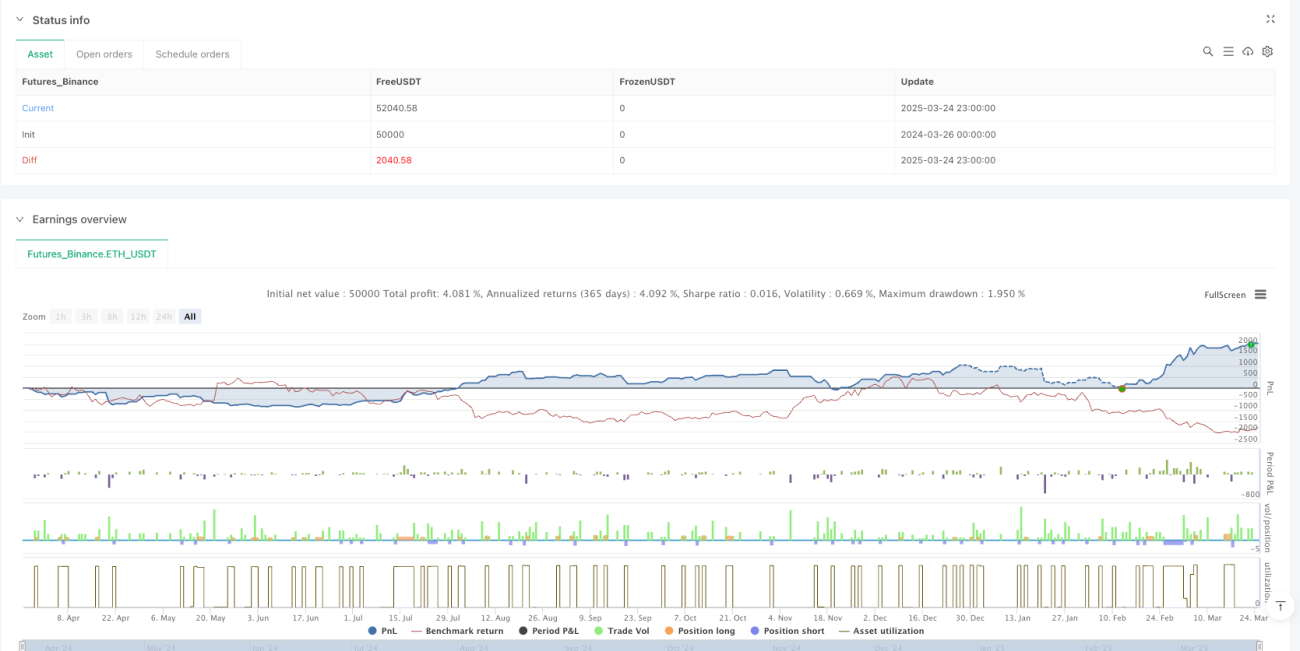

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1