خلاصہ

ملٹی ٹائم فریم RSI-SMA ڈائنامک کراس انکولی ٹریڈنگ سسٹم ایک اعلیٰ درجے کی مقداری ٹریڈنگ حکمت عملی ہے جو رشتہ دار طاقت اشاریہ (RSI) اور سادہ حرکت پذیری اوسط (SMA) کے کراس سگنلز کو یکجا کرتی ہے۔ اس حکمت عملی کی انفرادیت یہ ہے کہ یہ مختلف ٹائم فریموں (1 منٹ سے ماہانہ تک) کے مطابق خود بخود اشاریہ پیرامیٹرز، خطرے کی سطح اور فلٹرنگ شرائط کو ایڈجسٹ کرتی ہے، جس سے تمام ٹائم فریموں میں ٹریڈنگ کی موافقت پیدا ہوتی ہے۔ Pine Script کوڈ کے گہرائی سے تجزیے سے پتہ چلتا ہے کہ یہ حکمت عملی ذہین پیرامیٹر ایڈجسٹمنٹ میکانزم استعمال کرتی ہے، جو مختلف ٹائم فریموں میں خود بخود RSI دورانیہ، SMA دورانیہ، ATR ضرب، منافع کے فیصد اور حجم کی ضروریات کو بہتر بناتی ہے، اس طرح مختصر، درمیانی اور طویل مدتی ٹریڈنگ میں یکساں کارکردگی برقرار رکھتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول RSI اور اس کی SMA اوسط کے درمیان کراس سگنل پر مبنی ہے، جس میں متعدد تصدیقی فلٹرز اور متحرک رسک مینجمنٹ سسٹم شامل ہیں۔ تفصیلی کام کرنے کا طریقہ کار درج ذیل ہے:

-

ذہین پیرامیٹر خود موافقت: حکمت عملی

timeframe.periodفنکشن کے ذریعے موجودہ چارٹ کے ٹائم فریم کا پتہ لگاتی ہے، اور پھرswitchڈھانچے کا استعمال کرتے ہوئے مختلف اشاریوں کے لیے بہترین پیرامیٹرز مختص کرتی ہے۔ مثال کے طور پر، RSI دورانیہ 1 منٹ کے چارٹ کے 10 ادوار سے بڑھ کر ماہانہ چارٹ کے 28 ادوار تک جاتا ہے؛ SMA دورانیہ 20 سے 200 ادوار تک مختلف ہوتا ہے؛ ATR ضرب 1.5 گنا سے بڑھ کر 4.5 گنا ہو جاتی ہے؛ منافع کا ہدف 3% سے بڑھ کر 10% تک جاتا ہے۔ -

متحرک اشاریہ حساب:

- انکولی RSI-SMA: بہتر کردہ ادوار کا استعمال کرتے ہوئے RSI اقدار اور RSI کی SMA اوسط کا حساب لگایا جاتا ہے

- ذہین حجم فلٹر: ٹائم فریم کے مطابق حجم کی ضروریات کو ایڈجسٹ کیا جاتا ہے، 1 منٹ کے چارٹ میں حجم 20 ادوار کی اوسط سے 2 گنا درکار ہے، جبکہ ماہانہ چارٹ میں صرف 0.5 گنا

- رجحان کی تصدیق: تیزی EMA اور سست EMA کے کراس کے ذریعے صعودی رجحان کی تصدیق کی جاتی ہے، تاکہ رجحان کی سمت میں ٹریڈنگ کو یقینی بنایا جا سکے

-

داخلے کی شرائط:

- RSI اپنی SMA اوسط کو اوپر سے کراس کرتا ہے

- حجم متحرک حد سے زیادہ ہے

- صعودی رجحان کی تصدیق ہوتی ہے (تیزی EMA > سست EMA)

- بند قیمت کھلی قیمت سے زیادہ ہے (صعودی موم بتی)

- بند قیمت 5 ادوار کی بلندی سے اوپر جاتی ہے

-

باہر نکلنے کی شرائط:

- RSI اپنی SMA اوسط کو نیچے سے کراس کرتا ہے

- قیمت 5 ادوار کی پستی سے نیچے آجاتی ہے

-

رسک مینجمنٹ:

- متحرک سٹاپ نقصان: ATR کے ضرب پر مبنی (1.5 گنا سے 4.5 گنا تک)، مختلف ٹائم فریموں کے اتار چڑھاؤ کے مطابق ہوتا ہے

- متحرک منافع: داخلے کی قیمت سے 3% سے 10% تک کے فیصدی اہداف، جو وقت کے فریم کے ساتھ بڑھتے ہیں

حکمت عملی کے فوائد

کوڈ ڈھانچے کے گہرائی سے تجزیے سے یہ حکمت عملی درج ذیل نمایاں فوائد پیش کرتی ہے:

-

تمام ٹائم فریموں میں موافقت: سب سے بڑا فائدہ یہ ہے کہ حکمت عملی 1 منٹ سے لے کر ماہانہ چارٹ تک تمام ٹائم فریموں میں خود بخود کام کر سکتی ہے، بغیر کسی دستی مداخلت کے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت نہیں۔ یہ روایتی حکمت عملیوں کے عام مسئلے کو حل کرتا ہے جہاں مختلف ٹائم فریموں پر کارکردگی متضاد ہوتی ہے۔

-

متعدد فلٹرنگ میکانزم: حکمت عملی صرف RSI-SMA کراس سگنل پر انحصار نہیں کرتی، بلکہ قیمت کی بریک آؤٹ، رجحان کی تصدیق، حجم کی تصدیق جیسی متعدد فلٹرنگ شرائط کو بھی شامل کرتی ہے، جس سے جعلی سگنلز میں نمایاں کمی آتی ہے۔

-

متحرک رسک مینجمنٹ: سٹاپ نقصان اور منافع کی سطحیں وقت کے فریم اور مارکیٹ کے اتار چڑھاؤ کے ساتھ خود بخود ایڈجسٹ ہوتی ہیں، زیادہ ٹائم فریموں پر زیادہ نرم سٹاپ اور بڑے منافع کے اہداف مقرر کیے جاتے ہیں، جو اتار چڑھاؤ کے اصولوں کے مطابق ہے۔

-

خودکار تصور: کوڈ میں واضح تصوراتی عناصر شامل ہیں، جیسے خریداری کے نشانات، سٹاپ نقصان کی لائنیں اور منافع کی لائنیں، جو تاجروں کو ٹریڈنگ منطق کو سمجھنے میں مدد دیتی ہیں۔

-

کم کوڈ پیچیدگی: اگرچہ یہ حکمت عملی طاقتور ہے، کوڈ کا ڈھانچہ صاف، حصے واضح اور منطق سادہ ہے، جس سے اسے برقرار رکھنا اور مزید بہتر بنانا آسان ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی خوبصورتی سے ڈیزائن کی گئی ہے، لیکن درج ذیل ممکنہ خطرات موجود ہیں:

-

پیرامیٹر بہتری اوور فٹنگ کا خطرہ: اگرچہ حکمت عملی مختلف ٹائم فریموں کے لیے بہتر کردہ پیرامیٹرز مقرر کرتی ہے، لیکن یہ پیرامیٹرز تاریخی ڈیٹا کی بہتری سے اخذ کیے گئے ہو سکتے ہیں، جس سے اوور فٹنگ کا خطرہ ہے۔ حل یہ ہے کہ متعدد مارکیٹ سائیکلوں (تیزی، مندی، اتار چڑھاؤ) اور مختلف مصنوعات پر بیک ٹیسٹ کیا جائے۔

-

تیز رجحان الٹ جانے کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، قیمت داخلے کے سگنل کے بعد تیزی سے الٹ سکتی ہے، جس سے سٹاپ نقصان متحرک ہو جاتا ہے۔ بڑے مالیاتی واقعات کے اعلان سے پہلے اور بعد میں انتہائی مارکیٹ اتار چڑھاؤ کے دوران حکمت عملی کو روکنے یا اضافی فلٹرنگ شرائط شامل کرنے کی سفارش کی جاتی ہے۔

-

حجم کی غیر معمولی صورتحال کا خطرہ: حکمت عملی حجم کو فلٹر کے طور پر استعمال کرتی ہے، لیکن بعض مارکیٹ حالات (جیسے لیکویڈیٹی کی کمی) میں حجم میں غیر معمولی اتار چڑھاؤ آ سکتا ہے، جس سے سگنل کے معیار پر اثر پڑتا ہے۔ رشتہ دار حجم اشاریہ یا حجم جمع/منتشر تجزیہ شامل کرکے فلٹرنگ کو بہتر بنایا جا سکتا ہے۔

-

مقررہ فیصدی منافع کی حد: مقررہ فیصدی منافع کا استعمال مضبوط رجحان میں جلد باہر نکلنے کا سبب بن سکتا ہے، جس سے بڑے منافع سے محروم ہونا پڑ سکتا ہے۔ جزوی منافع لینے یا رجحان کی طاقت کے مطابق منافع کی سطح کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

-

ٹائم فریم سوئچنگ میں الجھن: حکمت عملی کے دوران ٹائم فریم تبدیل کرنے سے پیرامیٹرز میں اچانک تبدیلی آ سکتی ہے، جس سے موجودہ پوزیشنوں کے رسک مینجمنٹ سیٹنگز متاثر ہو سکتی ہیں۔ ٹائم فریم تبدیل کرنے سے پہلے تمام پوزیشنیں بند کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کی سمت

کوڈ تجزیہ کی بنیاد پر، حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

انکولی رفتار اشاریہ شامل کرنا: RSI-SMA سسٹم کے ساتھ MACD یا OBV جیسے رفتار اشاریوں کو اضافی تصدیق کے طور پر شامل کریں، خاص طور پر طویل مدتی ٹریڈنگ میں، اس سے سگنل کے معیار کو بہتر بنایا جا سکتا ہے۔ بہتری کی وجہ یہ ہے کہ رفتار اشاریے رجحان کی مستقل مزاجی اور طاقت کو بہتر طریقے سے پکڑ سکتے ہیں۔

-

مارکیٹ حالت کی درجہ بندی کا میکانزم: مارکیٹ کی حالت (رینج میں/رجحان) کی خودکار درجہ بندی کا میکانزم متعارف کروائیں، جو اتار چڑھاؤ اور سمت کے پیرامیٹرز کی بنیاد پر حکمت عملی کی ترجیحات کو خود بخود ایڈجسٹ کرے۔ اس طرح رینج مارکیٹ میں ٹریڈنگ کی فریکوئنسی کم ہوگی اور رجحان مارکیٹ میں پوزیشن کے وقت میں اضافہ ہوگا۔

-

سٹاپ نقصان کی متحرک بہتری: موجودہ سٹاپ نقصان مقررہ ATR ضرب پر مبنی ہے، سپورٹ، مزاحمت یا اہم قیمت کی سطحوں کے ساتھ سٹاپ نقصان کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں، تاکہ سٹاپ نقصان کی مارکیٹ سے متعلقہ سیٹنگ بہتر ہو سکے۔

-

دن کے اندر وقت کا فلٹر: مختصر مدت (1 منٹ سے 1 گھنٹہ) کے لیے، دن کے اندر وقت کا فلٹر شامل کریں، کھلنے اور بند ہونے سے پہلے 30 منٹ کے زیادہ اتار چڑھاؤ والے وقت سے بچیں، یا مخصوص موثر ٹریڈنگ اوقات پر توجہ مرکوز کریں۔

-

مشین لرننگ پیرامیٹر بہتری: سادہ مشین لرننگ الگورتھم متعارف کروائیں تاکہ RSI اور SMA ادوار کو متحرک طور پر بہتر بنایا جا سکے، حالیہ مارکیٹ کی حالت کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کریں، نہ کہ پہلے سے طے شدہ مقررہ پیرامیٹر میپنگ۔

-

متعدد اشاریوں کا گونج نظام: ایک سے زیادہ اشاریوں کے گونج نظام میں توسیع کریں، جس میں قیمت کے عمل، حجم کی تقسیم اور مارکیٹ ڈھانچے کا تجزیہ شامل ہو، تاکہ سگنل کی وشوسنییتا اور مداخلت کے خلاف مزاحمت بہتر ہو سکے۔

خلاصہ

ملٹی ٹائم فریم RSI-SMA ڈائنامک کراس انکولی ٹریڈنگ سسٹم ایک خوبصورتی سے ڈیزائن کردہ مقداری ٹریڈنگ حکمت عملی ہے، جس کی سب سے بڑی خصوصیت یہ ہے کہ یہ 1 منٹ سے ماہانہ تک کسی بھی ٹائم فریم میں خود بخود مطابقت پیدا کر سکتی ہے، بغیر دستی پیرامیٹر ایڈجسٹمنٹ کی ضرورت کے۔ حکمت عملی RSI اور اس کی SMA اوسط کے کراس کو بنیادی سگنل کے طور پر استعمال کرتی ہے، اس کے ساتھ متعدد فلٹرنگ شرائط اور متحرک رسک مینجمنٹ کو شامل کرتی ہے، جس سے تمام ٹائم فریموں میں ٹریڈنگ کی موافقت حاصل ہوتی ہے۔

یہ حکمت عملی خاص طور پر ان تاجروں کے لیے موزوں ہے جنہیں متعدد ٹائم فریموں کے درمیان لچکدار طریقے سے سوئچ کرنے کی ضرورت ہوتی ہے، اور مقداری تجزیہ کاروں کے لیے جو مختصر سے طویل مدتی یکساں ٹریڈنگ سسٹم بنانا چاہتے ہیں۔ ذہین پیرامیٹر ایڈجسٹمنٹ، متحرک اشاریہ حساب اور سخت داخلے کی شرائط کے ذریعے، حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھا سکتی ہے۔

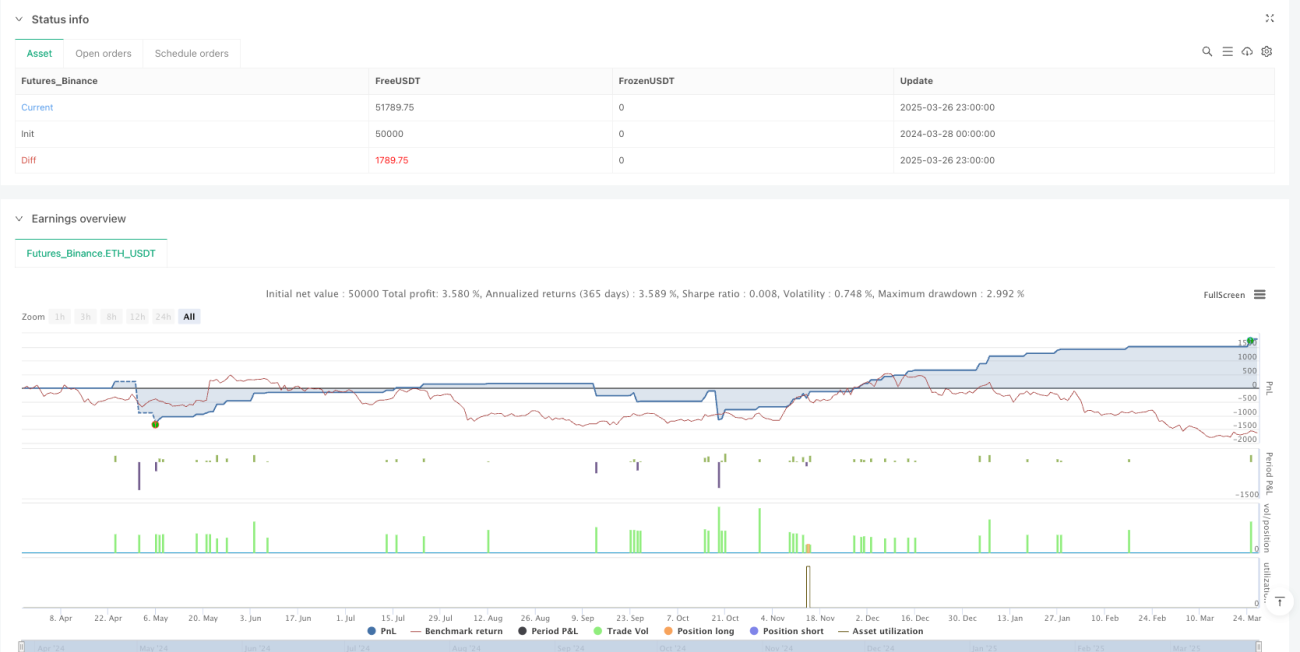

اگرچہ پیرامیٹر بہتری اوور فٹنگ اور تیزی سے رجحان الٹنے جیسے خطرات موجود ہیں، لیکن اس مضمون میں بتائے گئے بہتری کی سمتوں جیسے انکولی رفتار اشاریہ، مارکیٹ حالت کی درجہ بندی کا میکانزم اور مشین لرننگ پیرامیٹر بہتری کے ذریعے، حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ عملی استعمال میں، متعدد مارکیٹ سائیکلوں اور مختلف مصنوعات پر مکمل بیک ٹیسٹ کرنے کی سفارش کی جاتی ہے، اور حقیقی مارکیٹ حالات میں حکمت عملی کی کارکردگی کی تصدیق کے لیے 0.1% ٹریڈنگ لاگت کے ساتھ تخروپن بھی شامل کریں۔

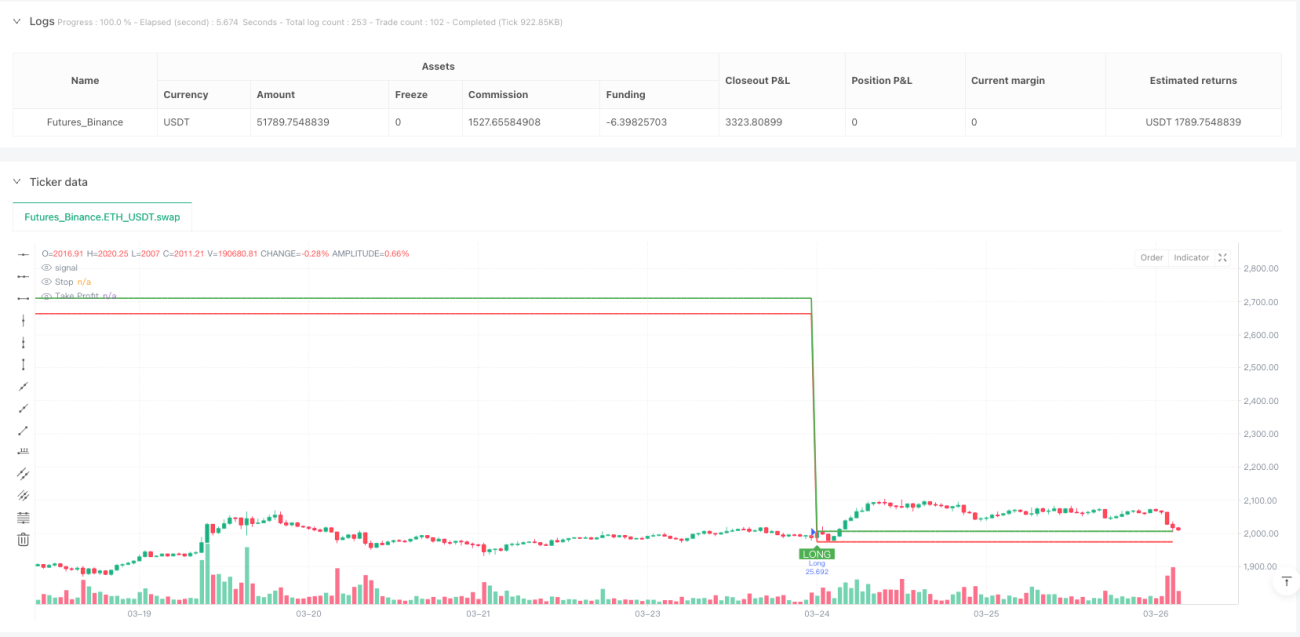

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe RSI-SMA Strategy [EB]", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄- 1