صبح کے ابتدائی وقفہ کی بریک آؤٹ مقداری تجارتی حکمت عملی

خلاصہ

صبح کے ابتدائی وقفہ کی بریک آؤٹ مقداری تجارتی حکمت عملی ایک دن کے اندر تجارت کا نظام ہے جو قیمت کے وقفہ کی بریک آؤٹ کے اصول پر مبنی ہے۔ اس حکمت عملی کا بنیادی خیال مارکیٹ کے کھلنے کے بعد پہلے پانچ منٹ (9:15 سے 9:19) میں بننے والے قیمت کے وقفہ کو پکڑنا اور جب قیمت اس وقفہ کو توڑے تو تجارتی سگنل پیدا کرنا ہے۔ حکمت عملی کے ڈیزائن میں مارکیٹ کے ابتدائی اوقات میں عام طور پر بننے والے قلیل مدتی قیمت کے اتار چڑھاؤ کے وقفہ سے فائدہ اٹھایا جاتا ہے اور اسے بعد کی قیمتوں کی حرکت کے حوالے کے طور پر استعمال کیا جاتا ہے۔ وقفہ کی بریک آؤٹ پر داخل ہو کر، حکمت عملی کا مقصد دن کے اندر ممکنہ رجحانی حرکت کو پکڑنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اہم مراحل پر کام کرتی ہے:

- ڈیٹا اکٹھا کرنے کا مرحلہ: حکمت عملی صبح 9:15 سے 9:19 منٹ کے دوران ہر منٹ کی K-لائن کی اونچائی اور نیچائی کو درست طریقے سے ریکارڈ کرتی ہے۔

- وقفہ کے حساب کا مرحلہ: 9:20 پر، نظام خود بخود پچھلے پانچ منٹ کی K-لائنوں سے بننے والی سب سے زیادہ اور سب سے کم قیمت کا حساب لگاتا ہے، اس طرح قیمت کے اتار چڑھاؤ کا وقفہ قائم کرتا ہے۔

- سگنل پیدا کرنے کا مرحلہ: جب قیمت وقفہ کی سب سے اونچی قیمت سے اوپر جاتی ہے تو نظام لانگ کا سگنل پیدا کرتا ہے؛ جب قیمت وقفہ کی سب سے نیچی قیمت سے نیچے جاتی ہے تو نظام شارٹ کا سگنل پیدا کرتا ہے۔

- تجارت پر عمل درآمد کا مرحلہ: پیدا شدہ سگنلز کی بنیاد پر، نظام خود بخود متعلقہ خرید یا فروخت کا عمل انجام دیتا ہے۔

- دن کے اختتام پر ری سیٹ کا مرحلہ: ہر تجارتی دن کے اختتام پر، نظام تمام متغیرات کو ری سیٹ کرتا ہے تاکہ اگلے تجارتی دن کی تیاری کی جا سکے۔

تکنیکی طور پر، حکمت عملی وقت کے عین مطابق کنٹرول کی منطق استعمال کرتی ہے تاکہ یہ یقینی بنایا جا سکے کہ ڈیٹا صرف مخصوص وقت میں اکٹھا کیا جائے اور تجارتی سگنل صرف اسی دوران پیدا ہوں۔ اس کے ساتھ ساتھ، شرائط کی جانچ اور متغیرات کی ریکارڈنگ کے ذریعے، حکمت عملی قیمت کی بریک آؤٹ کی حرکت کو درست طریقے سے پہچان کر متعلقہ تجارتی عمل کو متحرک کرتی ہے۔

حکمت عملی کے فوائد

صبح کے ابتدائی وقفہ کی بریک آؤٹ مقداری تجارتی حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

- واضح تجارتی قواعد: حکمت عملی قیمت کے وقفہ کی بریک آؤٹ کے واضح قواعد پر مبنی ہے، تجارتی معیار معروضی ہے اور فیصلہ سازی کا عمل ذاتی عوامل سے متاثر نہیں ہوتا۔

- قلیل مدتی رجحان کو پکڑنا: صبح کے قیمت کے وقفہ کی بریک آؤٹ کی شناخت کر کے، حکمت عملی ممکنہ طور پر بننے والے دن کے اندر قلیل مدتی رجحان کو بروقت پکڑ سکتی ہے۔

- مارکیٹ کے ڈھانچے کے مطابق ڈھلنا: حکمت عملی خاص طور پر ان مارکیٹوں کے لیے موزوں ہے جن میں واضح افتتاحی وقفہ اور اس کے بعد رجحانی ترقی ہوتی ہے۔

- خودکار عمل درآمد: مکمل طور پر خودکار تجارتی منطق انسانی مداخلت کو کم کرتی ہے اور جذباتی تجارت کے ممکنہ منفی اثرات سے بچاتی ہے۔

- اعلی لچک: پیرامیٹرز کو ایڈجسٹ کر کے (جیسے حکمت عملی کے عمل کو فعال یا غیر فعال کرنا، ڈیبگ موڈ وغیرہ) مختلف مارکیٹ کے حالات کے مطابق لچکدار طریقے سے کام کیا جا سکتا ہے۔

- واضح بصری فیڈ بیک: حکمت عملی ایک واضح گرافیکل انٹرفیس فراہم کرتی ہے جس میں وقفہ کی لکیریں، تجارتی سگنل کے نشانات اور ڈیبگ کی معلومات شامل ہیں، جس سے تاجر حکمت عملی کے عمل کی نگرانی آسانی سے کر سکتے ہیں۔

حکمت عملی کے خطرات

اگرچہ صبح کے ابتدائی وقفہ کی بریک آؤٹ مقداری تجارتی حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں درج ذیل ممکنہ خطرات بھی موجود ہیں:

- جعلی بریک آؤٹ کا خطرہ: مارکیٹ میں عارضی بریک آؤٹ کے بعد فوری واپسی ہو سکتی ہے، جس سے غلط سگنل اور غیر ضروری تجارتی نقصان ہو سکتا ہے۔

- وقفہ کے معیار کا خطرہ: اگر صبح کا قیمت کا وقفہ بہت تنگ ہو تو اس سے بار بار بریک آؤٹ کے سگنل اور حد سے زیادہ تجارت ہو سکتی ہے۔

- ڈیٹا کی کمی کا خطرہ: حکمت عملی پہلے پانچ منٹ کے قیمت کے ڈیٹا پر بہت زیادہ انحصار کرتی ہے۔ اگر ڈیٹا میں کمی ہو تو اس سے وقفہ کے درست حساب متاثر ہو سکتا ہے۔

- مارکیٹ کے افتتاحی خصوصیات کا خطرہ: بعض مارکیٹوں میں کھلنے کے وقت شدید اتار چڑھاؤ یا کم لیکویڈیٹی ہو سکتی ہے، جو وقفہ کی نمائندگی کو متاثر کر سکتی ہے۔

- واحد عنصر کا خطرہ: حکمت عملی صرف قیمت کی بریک آؤٹ پر انحصار کرتی ہے، اس میں دیگر تکنیکی اشارے یا بنیادی عوامل کی معاون تشخیص شامل نہیں ہے۔

ان خطرات کے لیے درج ذیل حل پر غور کیا جا سکتا ہے:

- تصدیقی میکانزم شامل کرنا، جیسے کہ بریک آؤٹ قیمت کو ایک خاص وقت یا حد تک برقرار رہنے کی ضرورت ہو۔

- متحرک وقفہ کی چوڑائی کی حد مقرر کرنا تاکہ بہت تنگ وقفہ میں تجارتی سگنل پیدا ہونے سے بچا جا سکے۔

- ڈیٹا کی تصدیق کا میکانزم شامل کرنا تاکہ وقفہ کے حساب میں استعمال ہونے والا ڈیٹا مکمل اور قابل اعتماد ہو۔

- سگنل کے معیار کو بہتر بنانے کے لیے دیگر تکنیکی اشارے کو بطور معاون فلٹر شامل کرنا۔

حکمت عملی کی بہتری کے ممکنہ شعبے

حکمت عملی کے کوڈ کے تجزیے کی بنیاد پر، اسے درج ذیل شعبوں سے بہتر کیا جا سکتا ہے:

- متحرک نقصان روکنے کا طریقہ کار شامل کرنا: فی الحال حکمت عملی میں واضح نقصان روکنے کی ترتیب موجود نہیں ہے۔ وقفہ کی چوڑائی یا ATR پر مبنی متحرک نقصان روکنے کا نظام شامل کیا جا سکتا ہے تاکہ ہر تجارت پر خطرے کو کنٹرول کیا جا سکے۔

- رجحان فلٹر متعارف کرانا: موونگ ایوریج یا دیگر رجحان کے اشارے کو شامل کر کے بڑے رجحان کی سمت میں تجارت کی جا سکتی ہے اور اوسیلیٹنگ مارکیٹوں میں بار بار تجارت سے بچا جا سکتا ہے۔

- وقفہ کے حساب کی منطق کو بہتر بنانا: VWAP یا دیگر حجم وزنی طریقوں کو استعمال کر کے زیادہ نمائندہ قیمت کے وقفے کا تعین کیا جا سکتا ہے، نہ کہ صرف عام اونچی اور نیچی قیمت۔

- وقت کا فلٹر شامل کرنا: تجارتی ونڈو مقرر کرنا تاکہ ان اوقات میں تجارت سے گریز کیا جا سکے جب مارکیٹ میں کم اتار چڑھاؤ یا غیر یقینی صورتحال زیادہ ہو۔

- اتار چڑھاؤ کی ایڈجسٹمنٹ شامل کرنا: مارکیٹ کے اتار چڑھاؤ کے مطابق وقفہ بریک آؤٹ کے ٹرگر کی حد کو متحرک طور پر ایڈجسٹ کرنا، زیادہ اتار چڑھاؤ والے ماحول میں بڑی بریک آؤٹ کی ضرورت ہوگی۔

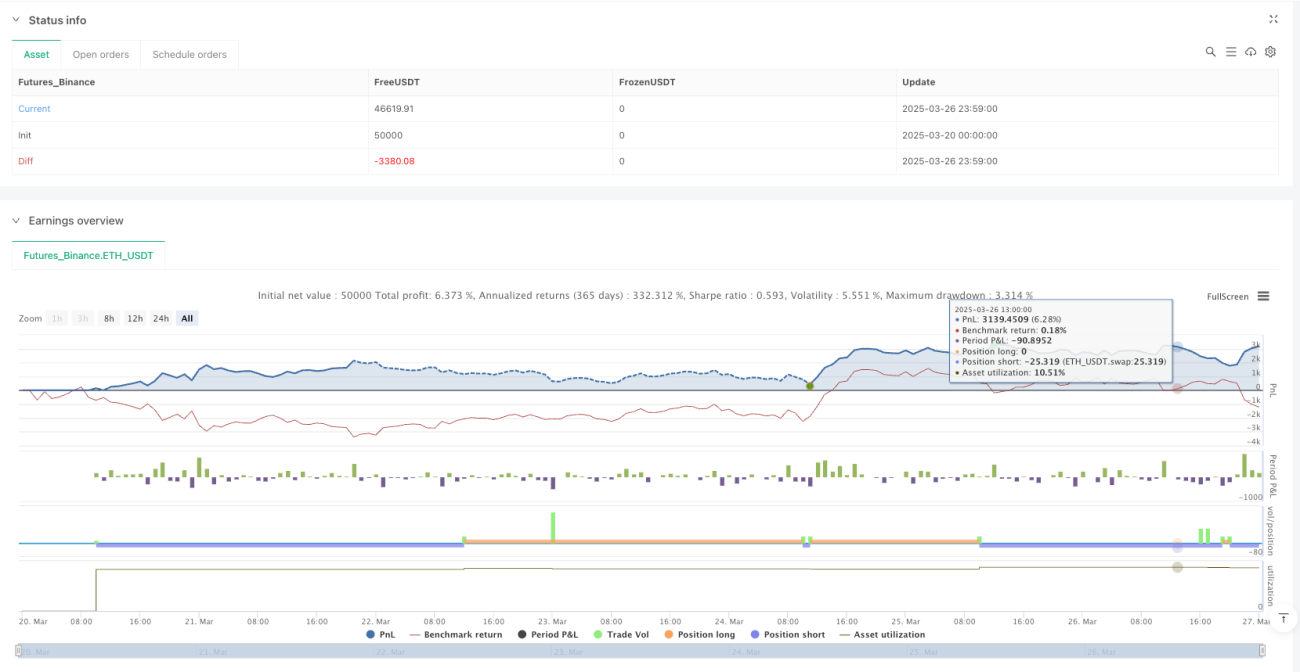

- بیک ٹیسٹنگ کی صلاحیت کو بڑھانا: کارکردگی کے مزید تفصیلی اعدادوشمار اور خطرے کی تشخیص کے اشارے شامل کرنا تاکہ حکمت عملی کی کارکردگی کا زیادہ جامع جائزہ لیا جا سکے۔

- کوڈ کے ڈھانچے کو بہتر بنانا: موجودہ کوڈ میں بار بار آنے والی منطق اور لمبی شرائط کی جانچ موجود ہے، جسے صفوں اور لوپس کے استعمال سے آسان بنایا جا سکتا ہے، جس سے کوڈ کی پڑھنے کی اہلیت اور دیکھ بھال میں بہتری آئے گی۔

یہ بہتری کے شعبے اس لیے اہم ہیں کیونکہ وہ حکمت عملی کی مضبوطی اور موافقت کو نمایاں طور پر بڑھا سکتے ہیں۔ مثال کے طور پر، متحرک نقصان روکنے اور رجحان فلٹرنگ جعلی بریک آؤٹ کے خطرے کو کم کر سکتی ہے اور خطرے سے منافع کے تناسب کو بہتر بنا سکتی ہے۔ وقفہ کے حساب کی بہتری وقفہ کی نمائندگی کو بڑھا سکتی ہے اور غیر موثر تجارت کو کم کر سکتی ہے۔ وقت کا فلٹر اور اتار چڑھاؤ کی ایڈجسٹمنٹ حکمت عملی کو مختلف مارکیٹ کے حالات میں ڈھالنے میں مدد دیتی ہے۔

خلاصہ

صبح کے ابتدائی وقفہ کی بریک آؤٹ مقداری تجارتی حکمت عملی ایک سادہ اور موثر دن کے اندر تجارتی نظام ہے جو مارکیٹ کے کھلنے کے بعد بننے والے قیمت کے وقفہ کی بریک آؤٹ پر توجہ مرکوز کرتا ہے۔ حکمت عملی صبح کے پہلے پانچ منٹ کے قیمت کے اتار چڑھاؤ کو درست طریقے سے ریکارڈ کر کے ایک حوالہ وقفہ قائم کرتی ہے اور قیمت کے اس وقفہ کو توڑنے پر تجارتی سگنل پیدا کرتی ہے۔ اس کے بنیادی فوائد میں واضح تجارتی قواعد، معروضی فیصلہ سازی کا عمل اور خودکار عمل درآمد کے میکانزم شامل ہیں۔

تاہم، حکمت عملی کو جعلی بریک آؤٹ، وقفہ کے معیار کی خرابی اور واحد عنصر پر انحصار جیسے ممکنہ خطرات کا سامنا ہے۔ نقصان روکنے کے میکانزم کو شامل کرکے، رجحان فلٹر متعارف کروا کر، وقفہ کے حساب کی منطق کو بہتر بنا کر اور متحرک پیرامیٹر ایڈجسٹمنٹ جیسی اصلاحات کے ذریعے، حکمت عملی کی مضبوطی اور موافقت کو نمایاں طور پر بڑھایا جا سکتا ہے۔

ان تاجروں کے لیے جو اس حکمت عملی کو استعمال کرنا چاہتے ہیں، یہ مشورہ ہے کہ پہلے مختلف مارکیٹ کے حالات میں مکمل بیک ٹیسٹنگ کریں تاکہ مختلف حالات میں حکمت عملی کی کارکردگی کو سمجھا جا سکے اور اس کے مطابق پیرامیٹر کی ترتیبات اور خطرے کے کنٹرول کے میکانزم کو ایڈجسٹ کیا جا سکے۔ اس کے ساتھ ساتھ، اس حکمت عملی کو ایک زیادہ جامع تجارتی نظام کے حصے کے طور پر استعمال کرتے ہوئے، دیگر تکنیکی تجزیہ کے اوزاروں اور خطرے کے انتظام کے اصولوں کے ساتھ ملا کر، اس کی افادیت کو مکمل طور پر بروئے کار لایا جا سکتا ہے۔

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Morning Range Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1