جائزہ

حجم اور قیمت کے تعلق پر مبنی کثیر اشاریاتی اتار چڑھاؤ بریک آؤٹ ٹریڈنگ سسٹم ایک جامع مقداری تجارتی حکمت عملی ہے جو حجم میں اچانک اضافے کی پتہ لگانے، ATR اتار چڑھاؤ چینل اور RSI رفتار فلٹر کو یکجا کرتی ہے۔ اس حکمت عملی کا بنیادی خیال مارکیٹ میں حجم میں اچانک اضافے کو پکڑنا ہے، اسے ممکنہ تجارتی موقع سمجھتے ہوئے، اور ساتھ ہی قیمت کی حرکیات اور تکنیکی اشاریوں کے ذریعے کثیر سطحی فلٹرنگ کرنا تاکہ تجارتی فیصلوں کی درستگی بڑھائی جا سکے۔ حکمت عملی ATR اتار چڑھاؤ چینل کو نقصان روکنے اور منافع لینے کے حوالے کے طور پر ترتیب دیتی ہے، اور RSI اشاریے کا استعمال کرتے ہوئے ضرورت سے زیادہ خرید و فروخت سے بچتی ہے، اس طرح ایک مکمل تجارتی نظام کا فریم ورک تشکیل دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا عمل درآمد درج ذیل کلیدی ماڈیولز پر مبنی ہے:

-

حجم میں اچانک اضافے کی پتہ لگانا: حکمت عملی سب سے پہلے "VolSpike" کے تصور کی وضاحت کرتی ہے، موجودہ حجم کا پچھلے N کینڈلز کے کل حجم سے موازنہ کرکے، جب موجودہ کینڈل کا حجم پچھلے N کینڈلز کے مجموعے سے زیادہ ہو تو اسے حجم میں اچانک اضافے کا اشارہ سمجھا جاتا ہے۔ اس طرح کی غیر معمولی تجارتی حجم عام طور پر مارکیٹ میں ممکنہ سمتاتی تبدیلی کی پیش گوئی کرتی ہے۔

-

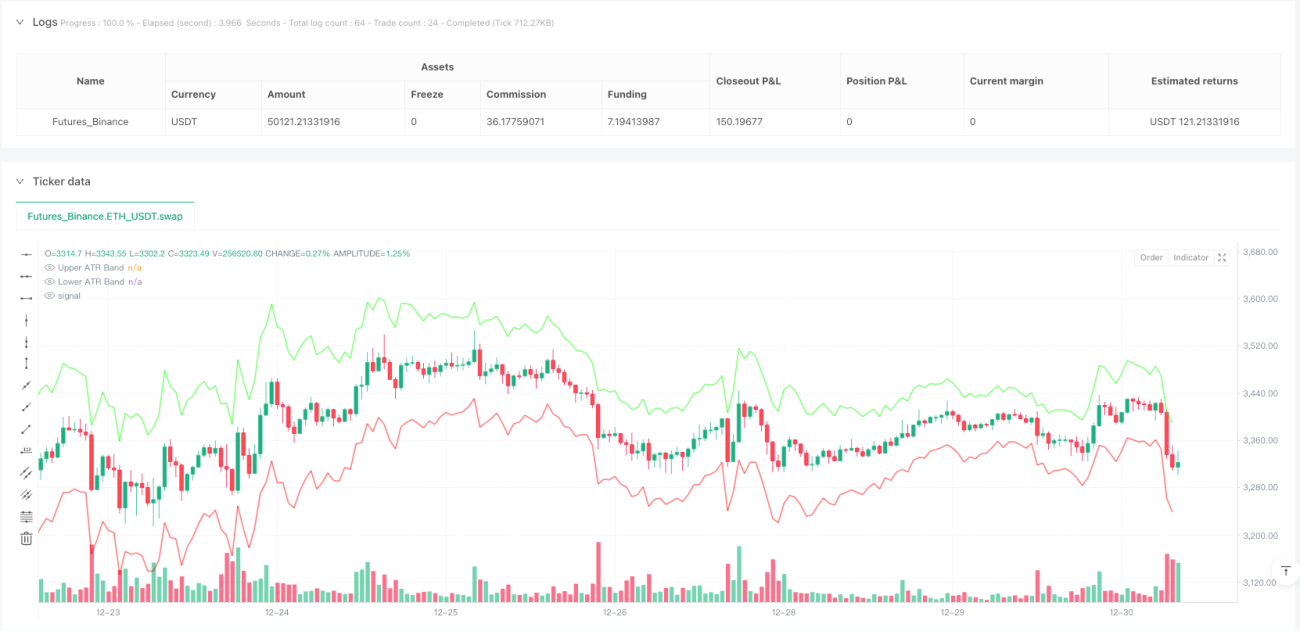

ATR اتار چڑھاؤ چینل: حکمت عملی اوسط حقیقی حد (ATR) کا حساب لگاتی ہے اور اوپر اور نیچے کے اتار چڑھاؤ والے بینڈ بناتی ہے، جو قیمت کے اتار چڑھاؤ کے حوالے کی حد کے طور پر کام کرتے ہیں۔ یہ چینل نہ صرف مارکیٹ کے اتار چڑھاؤ کو بصری طور پر دکھانے کے لیے استعمال ہوتے ہیں، بلکہ براہ راست نقصان روکنے کی پوزیشنوں کے تعین کے لیے بھی استعمال ہوتے ہیں۔ ATR چینل کا حساب صارف کی قابل ایڈجسٹ مدت اور ضرب کا استعمال کرتے ہوئے کیا جاتا ہے، جس سے حکمت عملی مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

-

RSI رفتار فلٹر: نسبتاً طاقت کے اشاریے (RSI) کے ذریعے تجارتی اشاروں کو فلٹر کیا جاتا ہے، تاکہ انتہائی زیادہ خرید یا زیادہ فروخت کی حالتوں میں تجارت سے بچا جا سکے۔ صارف RSI کی اوپری اور نچلی حدوں کو متعین کر سکتے ہیں، اور جب RSI کی قدر ان حدود کے درمیان ہوتی ہے تب ہی حکمت عملی پوزیشن کھولنے پر غور کرتی ہے۔

-

کینڈل سٹک کی شکل کا تجزیہ: حکمت عملی میں کینڈل سٹک کی شکل کا تجزیہ بھی شامل کیا گیا ہے، جس میں کینڈل کے جسم اور اوپر/نیچے کی ڈاٹوں کے تناسب کی پیمائش کرکے ان کینڈل اشاروں کو فلٹر کیا جاتا ہے جن کی ڈاٹیں بہت لمبی ہوں۔ اس سے ان مارکیٹوں میں داخل ہونے سے بچنے میں مدد ملتی ہے جو تیزی سے الٹ سکتی ہیں۔

-

تجارتی عمل درآمد کا منطق:

- جب حجم میں اچانک اضافہ پایا جاتا ہے، اور RSI فلٹر کی شرائط اور کینڈل سٹک کی شکل کے تقاضے پورے ہوتے ہیں، تو حکمت عملی کینڈل کی بند قیمت کے افتتاحی قیمت کے مقابلے میں پوزیشن کی سمت طے کرتی ہے۔

- لانگ کی شرط: بند قیمت افتتاحی قیمت سے زیادہ (سبز کینڈل) اور اوپر کی ڈاٹ مقررہ زیادہ سے زیادہ تناسب سے کم ہو۔

- شارٹ کی شرط: بند قیمت افتتاحی قیمت سے کم (سرخ کینڈل) اور نیچے کی ڈاٹ مقررہ زیادہ سے زیادہ تناسب سے کم ہو۔

- نقصان روکنے کی پوزیشن ATR چینل کی حد پر رکھی جاتی ہے، جبکہ منافع لینے کی پوزیشن داخلے کی قیمت اور ATR چینل کے درمیان فاصلے کو صارف کے متعین کردہ ضرب سے ضرب دے کر طے کی جاتی ہے۔

حکمت عملی کے فوائد

-

کثیر جہتی اشارے کی تصدیق: حجم، قیمت کی شکل اور تکنیکی اشاریوں کو یکجا کرکے، متعدد شرائط کے ذریعے فلٹرنگ کرنے سے تجارتی اشاروں کے معیار میں نمایاں اضافہ ہوتا ہے اور جعلی اشاروں میں کمی آتی ہے۔

-

خود کو ڈھالنے کی صلاحیت: حکمت عملی کے اہم پیرامیٹرز جیسے ATR کی مدت، RSI کی حدیں اور حجم کے موازنہ کی بنیاد سب قابل ایڈجسٹ ہیں، جس سے حکمت عملی مختلف مارکیٹ حالات اور تجارتی اشیاء کے مطابق ڈھل سکتی ہے۔

-

مکمل رسک مینجمنٹ: ہر تجارت کے لیے واضح نقصان روکنے اور منافع لینے کی ترتیبات ہیں، جو مارکیٹ کے اتار چڑھاؤ (ATR) کی بنیاد پر متحرک طور پر ایڈجسٹ ہوتی ہیں، یہ طریقہ مقررہ پوائنٹس یا فیصد پر مبنی رسک مینجمنٹ سے زیادہ معقول ہے۔

-

بصری تجارتی اشارے: حکمت عملی چارٹ پر ATR چینل اور حجم میں اچانک اضافے کے اشارے (راکٹ آئیکن) کو واضح طور پر دکھاتی ہے، جس سے تاجر مارکیٹ کی حالت اور حکمت عملی کے منطق کو آسانی سے سمجھ سکتے ہیں۔

-

باریک بینی سے داخلے کی فلٹرنگ: کینڈل کی ڈاٹوں اور جسم کے تناسب کا تجزیہ کرکے، بہت زیادہ اتار چڑھاؤ والی کینڈلز پر پوزیشن کھولنے سے گریز کیا جاتا ہے، اس طرح کی تفصیل سے تجارتی کامیابی کی شرح بڑھانے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

الٹنے کا خطرہ: اگرچہ حکمت عملی متعدد فلٹرنگ میکانزم استعمال کرتی ہے، لیکن حجم میں اچانک اضافے کے بعد مارکیٹ تیزی سے الٹ سکتی ہے، خاص طور پر اہم خبروں یا مارکیٹ میں ہیرا پھیری کے واقعات میں۔ اس خطرے کو کم کرنے کے لیے، وقت کی فلٹرنگ شامل کی جا سکتی ہے تاکہ اہم اقتصادی ڈیٹا کی ریلیز سے پہلے یا بعد میں تجارت سے گریز کیا جا سکے۔

-

پیرامیٹر آپٹیمائزیشن کا جال: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز شامل ہیں، ضرورت سے زیادہ آپٹیمائزیشن اوور فٹنگ کا باعث بن سکتی ہے، جس سے حقیقی تجارت میں کارکردگی خراب ہو سکتی ہے۔ مشورہ ہے کہ فارورڈ ٹیسٹنگ کا استعمال کریں یا متعدد تجارتی اشیاء پر پیرامیٹرز کی مضبوطی کی جانچ کریں۔

-

لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والی مارکیٹوں میں حجم میں اچانک اضافے کی حکمت عملی گمراہ کن اشارے پیدا کر سکتی ہے۔ اس بات کو یقینی بنائیں کہ اسے کافی لیکویڈیٹی والی مارکیٹوں پر لاگو کیا جائے، اور اضافی فلٹرنگ شرط کے طور پر کم از کم حجم کی حد شامل کرنے پر غور کریں۔

-

نظامی خطرے کی نمائش: مارکیٹ کے شدید اتار چڑھاؤ یا نظامی خطرے کے واقعات میں، APR نقصان روکنے میں پھسلن شدید ہو سکتی ہے۔ اس خطرے کو کم کرنے کے لیے زیادہ سے زیادہ نقصان کی حد مقرر کرنے یا زیادہ قدامت پسند پوزیشن مینجمنٹ کی حکمت عملی استعمال کرنے پر غور کیا جا سکتا ہے۔

-

واحد ٹائم فریم کی حدود: موجودہ حکمت عملی صرف ایک ٹائم فریم پر چلتی ہے، اس لیے بڑے ٹائم فریم کے اہم رجحان کی معلومات سے محروم رہ سکتی ہے۔ اس کے نتیجے میں مرکزی رجحان کی مخالف سمت میں تجارت کرنے کے حالات پیدا ہو سکتے ہیں۔

حکمت عملی کی بہتری کے امکانات

-

متعدد ٹائم فریم تجزیہ کا انضمام: بڑے ٹائم فریم کی رجحان کی سمت کو فلٹرنگ شرط کے طور پر استعمال کرنا، اور صرف مرکزی رجحان کی سمت میں تجارت کرنا، حکمت عملی کی کامیابی کی شرح کو نمایاں طور پر بڑھا سکتا ہے۔ یہ بڑے ٹائم فریم کے موو-ing اوسط یا رجحان اشاریوں کو شامل کرکے حاصل کیا جا سکتا ہے۔

-

VolSpike پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا: مارکیٹ کے اتار چڑھاؤ کی بنیاد پر حجم کے موازنہ کی بنیادی مدت کو خود بخود ایڈجسٹ کرنا، کم اتار چڑھاؤ والی مارکیٹ میں طویل موازنہ مدت اور زیادہ اتار چڑھاؤ والی مارکیٹ میں مختصر مدت استعمال کرنا، تاکہ مختلف مارکیٹ حالات کے مطابق ڈھل سکے۔

-

مشین لرننگ کے ذریعے سگنل کے معیار کو بہتر بنانا: مشین لرننگ الگورتھم کے ذریعے حجم میں اچانک اضافے کے تاریخی نمونوں اور بعد میں قیمت کی حرکت کے درمیان تعلق کا تجزیہ کرکے، سگنل کے معیار کی تشخیص کو مزید بہتر بنایا جا سکتا ہے، اور صرف زیادہ کامیابی کے امکانی سگنلز پر عمل کیا جا سکتا ہے۔

-

مارکیٹ جذبات کے اشاریوں کا اضافہ: VIX جیسے اتار چڑھاؤ اشاریوں یا مارکیٹ کی چوڑائی کے اشاریوں کو شامل کرکے، انتہائی مارکیٹ حالات میں حکمت عملی کو ایڈجسٹ یا روکا جا سکتا ہے، تاکہ زیادہ غیر یقینی صورتحال میں تجارت سے گریز کیا جا سکے۔

-

متحرک منافع لینے کی حکمت عملی کا نفاذ: جب قیمت سازگار سمت میں حرکت کرتی ہے تو، ٹریلنگ اسٹاپ یا حصوں میں منافع لینے کی حکمت عملی پر غور کیا جا سکتا ہے، تاکہ منافع کے امکانات کو زیادہ سے زیادہ کیا جا سکے اور حاصل شدہ منافع کی حفاظت کی جا سکے۔

-

فنڈ مینجمنٹ ماڈیول کو بہتر بنانا: موجودہ حکمت عملی پوزیشن مینجمنٹ کے لیے مقررہ تناسب استعمال کرتی ہے، اتار چڑھاؤ یا کیلی فارمولے پر مبنی متحرک پوزیشن مینجمنٹ پر غور کیا جا سکتا ہے، تاکہ مختلف مارکیٹ حالات میں خود بخود خطرے کی نمائش کو ایڈجسٹ کیا جا سکے۔

خلاصہ

حجم اور قیمت کے تعلق پر مبنی کثیر اشاریاتی اتار چڑھاؤ بریک آؤٹ ٹریڈنگ سسٹم ایک منظم مقداری تجارتی حکمت عملی ہے جو حجم میں اچانک اضافے کی پتہ لگانے، ATR اتار چڑھاؤ چینل اور RSI رفتار فلٹر کو یکجا کرکے ایک کثیر سطحی تجارتی فیصلہ سازی کا فریم ورک تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا جامع سگنل تصدیقی میکانزم اور مکمل رسک مینجمنٹ سسٹم ہے، جو اسے مارکیٹ کے مواقع حاصل کرتے ہوئے خطرات پر قابو پانے کے قابل بناتا ہے۔

تاہم، کسی بھی تجارتی حکمت عملی کی اپنی حدود ہوتی ہیں، اس حکمت عملی کے اہم خطرات میں مارکیٹ کے الٹنے کا خطرہ، پیرامیٹر آپٹیمائزیشن کا جال، اور واحد ٹائم فریم کی حدود شامل ہیں۔ متعدد ٹائم فریم تجزیہ کے انضمام، پیرامیٹرز کی متحرک ایڈجسٹمنٹ، مشین لرننگ کے تعارف اور فنڈ مینجمنٹ کی بہتری کے ذریعے، حکمت عملی میں بہتری کی کافی گنجائش ہے۔

ان تاجروں کے لیے جو نظامی تجارت کی تلاش میں ہیں، یہ حکمت عملی ایک مضبوط بنیادی فریم ورک فراہم کرتی ہے جسے ذاتی ترجیحات اور مارکیٹ کی خصوصیات کے مطابق مزید تیار اور بہتر بنایا جا سکتا ہے۔ بالآخر، حکمت عملی کی کامیابی کا انحصار تاجر کے مارکیٹ کے بارے میں فہم، حکمت عملی کے منطق پر گرفت، اور سخت نظم و ضبط اور مسلسل حکمت عملی کی بہتری پر ہے۔

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1