متعدد اشاروں پر مبنی SAR الٹنے کی حکمت عملی اور فلٹر داخلہ ماڈل

جائزہ

ملٹی انڈیکیٹرز پر مبنی SAR ریورسل حکمت عملی اور فلٹر شدہ انٹری ماڈل ایک مقداری تجارتی حکمت عملی ہے جو کئی تکنیکی اشاریوں کو یکجا کرتی ہے۔ یہ بنیادی سگنل جنریشن میکانزم کے طور پر پیرابولک SAR (سٹاپ اینڈ ریورسل) کا استعمال کرتی ہے، جبکہ RSI (رشیوٹیو سٹرینتھ انڈیکس)، سٹاکسٹک RSI، MACD (موونگ ایوریج کنورجنس ڈائیورجنس) اور LSMA (لیسٹ اسکوائر موونگ ایوریج) کو فلٹر شرائط کے طور پر شامل کرتی ہے تاکہ تجارتی سگنلز کے معیار اور قابل اعتمادی کو بہتر بنایا جا سکے۔ یہ حکمت عملی بیک وقت متعدد سائیکلز کے مارکیٹ ریورسل پوائنٹس کی شناخت کر سکتی ہے، اور متعدد شرائط کے ذریعے فلٹر کر کے غلط بریک آؤٹ کے خطرے کو کم کرتی ہے۔ یہ حکمت عملی اس طرح ڈیزائن کی گئی ہے کہ جب تمام اشاریوں کی گونج کی تصدیق ہو جائے تو رجحان کے الٹنے والے مقامات پر لانگ یا شارٹ پوزیشن لی جائے۔ یہ کثیر پرتوں والی تصدیق کا نظام حکمت عملی کی جیت کی شرح اور استحکام کو مؤثر طریقے سے بڑھاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مارکیٹ کے الٹنے والے مقامات کی شناخت کے لیے متعدد تکنیکی اشاریوں کو یکجا کرنا ہے، اور ان اشاریوں کے درمیان باہمی تصدیق کے ذریعے کم معیار کے سگنلز کو فلٹر کرنا ہے۔ اس کا نفاذ درج ذیل منطق پر مبنی ہے:

-

SAR ریورسل سگنل: پیرابولک SAR کو بنیادی سگنل جنریشن میکانزم کے طور پر استعمال کیا جاتا ہے۔ جب قیمت SAR سے اوپر جاتی ہے تو لانگ سگنل (sarReversalUp) پیدا ہوتا ہے، اور جب قیمت SAR سے نیچے جاتی ہے تو شارٹ سگنل (sarReversalDown) پیدا ہوتا ہے۔

-

ملٹی انڈیکیٹر فلٹر شرائط:

- RSI شرط: لانگ کے لیے RSI کی قدر اوور سیلڈ لیول (پہلے سے طے شدہ 30) سے زیادہ ہونی چاہیے، اور شارٹ کے لیے RSI کی قدر اوور باؤٹ لیول (پہلے سے طے شدہ 70) سے کم ہونی چاہیے۔

- MACD شرط: لانگ کے لیے MACD لائن سگنل لائن سے اوپر ہونی چاہیے، اور شارٹ کے لیے MACD لائن سگنل لائن سے نیچے ہونی چاہیے۔

- سٹاکسٹک RSI شرط: لانگ کے لیے سٹاکسٹک RSI اوور سیلڈ لیول (پہلے سے طے شدہ 20) سے زیادہ ہونا چاہیے، اور شارٹ کے لیے سٹاکسٹک RSI اوور باؤٹ لیول (پہلے سے طے شدہ 80) سے کم ہونا چاہیے۔

- LSMA شرط: لانگ کے لیے بند ہونے والی قیمت آفسیٹ LSMA سے اوپر ہونی چاہیے، اور شارٹ کے لیے بند ہونے والی قیمت آفسیٹ LSMA سے نیچے ہونی چاہیے۔

-

تجارتی عمل درآمد کی منطق:

- جب تمام لانگ شرائط پوری ہو جائیں (validLong = true)، تو کسی بھی شارٹ پوزیشن کو بند کر کے نئی لانگ پوزیشن کھولی جائے گی۔

- جب تمام شارٹ شرائط پوری ہو جائیں (validShort = true)، تو کسی بھی لانگ پوزیشن کو بند کر کے نئی شارٹ پوزیشن کھولی جائے گی۔

-

پیرامیٹر آپٹیمائزیشن: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز فراہم کیے گئے ہیں، جن میں SAR کا آغاز، اضافہ اور زیادہ سے زیادہ قدر، نیز RSI کی مدت، سٹاکسٹک RSI کی لمبائی اور LSMA کی لمبائی اور آفسیٹ شامل ہیں، تاکہ حکمت عملی کو مختلف مارکیٹ کے حالات اور مصنوعات کی خصوصیات کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکے۔

حکمت عملی کے فوائد

-

کثیر پرتوں والا تصدیقی نظام: متعدد تکنیکی اشاریوں کو ملا کر، حکمت عملی مارکیٹ کے موڑ کے مختلف جہتوں سے تصدیق کر سکتی ہے، جس سے جھوٹے سگنلز کے امکانات نمایاں طور پر کم ہو جاتے ہیں۔ SAR رفتار کی تبدیلی کو پکڑتا ہے، RSI اوور باؤٹ/اوور سیلڈ کی پیمائش کرتا ہے، MACD رجحان کی سمت کی تصدیق کرتا ہے، سٹاکسٹک RSI اضافی رفتار کی تصدیق فراہم کرتا ہے، اور LSMA قیمت اور موونگ ایوریج کے درمیان تعلق کا فیصلہ کرتا ہے۔

-

لچکدار پیرامیٹر ایڈجسٹمنٹ: حکمت عملی میں پیرامیٹرز کی ایک وسیع رینج دستیاب ہے، تاجر مختلف مارکیٹ کے حالات اور ٹریڈنگ کی مصنوعات کی خصوصیات کے مطابق بہتر کارکردگی حاصل کرنے کے لیے انہیں بہتر بنا سکتے ہیں۔

-

خودکار نقصان روکنے کا طریقہ کار: SAR انڈیکیٹر خود بخود متحرک نقصان روکنے کی خصوصیت رکھتا ہے، جو رجحان کی ترقی کے ساتھ اپنی پوزیشن کو ایڈجسٹ کرتا رہتا ہے، حکمت عملی کو بلٹ ان رسک مینجمنٹ فراہم کرتا ہے۔

-

دو طرفہ تجارت کی صلاحیت: حکمت عملی لانگ اور شارٹ دونوں مواقع کو پکڑ سکتی ہے، مختلف مارکیٹ کے حالات میں موافقت کرتی ہے اور مارکیٹ کی اتار چڑھاؤ سے بھرپور فائدہ اٹھاتی ہے۔

-

بصری معاونت: حکمت عملی میں متعدد اشاریوں کی بصری ڈرائنگ شامل ہے، جس سے تاجر تجارتی سگنلز کی وجوہات کو سمجھ سکتے ہیں، جو حکمت عملی میں بہتری اور پیرامیٹر کی اصلاح میں مددگار ثابت ہوتی ہے۔

حکمت عملی کے خطرات

-

پیرامیٹر کی حساسیت: اس حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز استعمال کیے گئے ہیں، اور مختلف پیرامیٹر کے مجموعے حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتے ہیں۔ اگر SAR پیرامیٹرز درست طریقے سے سیٹ نہ کیے جائیں تو سگنلز بہت زیادہ یا بہت کم ہو سکتے ہیں، اور RSI اور سٹاکسٹک RSI کی حدیں بھی سگنل کے معیار کو براہ راست متاثر کرتی ہیں۔ حل یہ ہے کہ تاریخی بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کا بہترین مجموعہ تلاش کیا جائے، اور مارکیٹ کی تبدیلیوں کے مطابق وقتاً فوقتاً پیرامیٹرز کو دوبارہ بہتر بنایا جائے۔

-

تیز رفتار مارکیٹ میں خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، SAR بار بار الٹ سکتا ہے، جس کے نتیجے میں بہت زیادہ تجارتی سگنلز اور بار بار نقصان روکنا پڑتا ہے۔ اس خطرے کو کم کرنے کے لیے، سگنل فلٹرنگ کی شرائط میں اضافہ کیا جا سکتا ہے یا مشاہدے کی مدت کو بڑھایا جا سکتا ہے۔

-

رجحانی مارکیٹ میں جھوٹے الٹ: مضبوط رجحانی مارکیٹوں میں عارضی واپسی کے بعد اصل رجحان جاری رہ سکتا ہے، جس سے غلط سگنل پیدا ہوتے ہیں۔ حل یہ ہے کہ رجحان کی طاقت کے فلٹرز شامل کیے جائیں، یا طویل مدت کے اشاریوں سے تصدیق کی جائے۔

-

ایک سے زیادہ اشاریوں کی تاخیر: تمام اشاریوں کا ایک ساتھ شرط پورا کرنا انٹری کے وقت میں تاخیر کا سبب بن سکتا ہے، جس سے بہترین انٹری پوائنٹ چھوٹ سکتا ہے۔ اسے ہر انڈیکیٹر کے پیرامیٹرز کو بہتر بنا کر یا کچھ اشاریوں کی قبل از وقت تصدیق کے طریقہ کار کو شامل کر کے بہتر بنایا جا سکتا ہے۔

-

سائیڈ ویز مارکیٹ کے لیے موزوں نہیں: یہ حکمت عملی بنیادی طور پر رجحان کے الٹنے کے لیے ڈیزائن کی گئی ہے، اور طویل سائیڈ ویز مارکیٹ میں اس کی کارکردگی خراب ہو سکتی ہے۔ مارکیٹ کے ماحول کی شناخت کا فنکشن شامل کیا جا سکتا ہے، تاکہ سائیڈ ویز مارکیٹ میں کسی اور زیادہ موزوں حکمت عملی پر سوئچ کیا جا سکے۔

حکمت عملی میں بہتری کے امکانات

-

متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم: فی الحال حکمت عملی مقررہ پیرامیٹرز استعمال کرتی ہے، اس میں خودکار پیرامیٹر ایڈجسٹمنٹ میکانزم شامل کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر SAR پیرامیٹرز، RSI حدوں وغیرہ کو خود بخود ایڈجسٹ کرے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں SAR کے اضافے کو بڑھایا جائے تاکہ غلط بریک آؤٹ کم ہوں، اور کم اتار چڑھاؤ والی مارکیٹ میں SAR کی ابتدائی قدر کم کی جائے تاکہ حساسیت بڑھے۔

-

مارکیٹ کے ماحول کی شناخت میں اضافہ: ATR (اوسط حقیقی حد)، اتار چڑھاؤ کے اشاریوں یا رجحان کی طاقت کے انڈیکس کو شامل کر کے موجودہ مارکیٹ کے ماحول (رجحان، سائیڈ ویز یا زیادہ اتار چڑھاؤ) کی شناخت کی جائے، اور اس کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جائے یا تجارتی منطق کو تبدیل کیا جائے۔

-

وقت کے فلٹر کا تعارف: مختلف مارکیٹوں میں ممکنہ وقت کی خصوصیات کو مدنظر رکھتے ہوئے، تجارتی اوقات کے فلٹر متعارف کرائے جائیں، جیسے کم لیکویڈیٹی یا زیادہ اتار چڑھاؤ والے اوقات سے بچنا، یا مخصوص اوقات کے لیے پیرامیٹرز کو بہتر بنانا۔

-

منافع لینے کی حکمت عملی کی اصلاح: موجودہ حکمت عملی بنیادی طور پر مخالف سگنل پر پوزیشن بند کرنے پر انحصار کرتی ہے، اس میں متحرک منافع لینے کا طریقہ کار شامل کیا جا سکتا ہے، جیسے ATR پر مبنی متحرک منافع لینے یا اتار چڑھاؤ پر مبنی فیصد منافع لینے کا طریقہ، تاکہ جب منافع ایک خاص سطح پر پہنچ جائے تو کچھ منافع محفوظ کیا جا سکے۔

-

مرحلہ وار پوزیشن کھولنا اور بند کرنا: پوزیشن کھولنے اور بند کرنے کے لیے مرحلہ وار طریقہ کار متعارف کرانے پر غور کیا جائے، بجائے ایک بار میں پوری پوزیشن لینے کے، تاکہ ہر تجارت کے خطرے کو کم کیا جا سکے اور رقم کے انتظام کو بہتر بنایا جا سکے۔ مثال کے طور پر، ابتدائی سگنل پر 50% پوزیشن لی جائے، اور سگنل مضبوط ہونے پر 100% تک بڑھایا جائے، اسی طرح پوزیشن بند کرتے وقت بھی مرحلہ وار حکمت عملی اپنائی جائے۔

-

اشاریوں کا وزنی نظام: مختلف اشاریوں کے لیے وزنی نظام مرتب کیا جائے، جو مختلف مارکیٹ کے حالات میں ان کی کارکردگی کی بنیاد پر ان کے اثر و رسوخ کو ایڈجسٹ کرے، تاکہ زیادہ ذہین سگنل جنریشن میکانزم تشکیل دیا جا سکے۔

-

مشین لرننگ سے بہتری: مشین لرننگ الگورتھم متعارف کرائے جائیں، تاریخی ڈیٹا کے ذریعے ماڈل کو تربیت دی جائے تاکہ مختلف مارکیٹ کے حالات میں اشاریوں کے مختلف مجموعوں کی کامیابی کے امکانات کی پیش گوئی کی جا سکے، اور تجارتی فیصلوں کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

خلاصہ

ملٹی انڈیکیٹرز پر مبنی SAR ریورسل حکمت عملی اور فلٹر شدہ انٹری ماڈل روایتی تکنیکی تجزیہ کے اشاریوں کو جدید مقداری تجارتی نظام میں ڈھالنے کی ایک بہترین مثال ہے۔ SAR، RSI، MACD، سٹاکسٹک RSI اور LSMA جیسے متعدد اشاریوں کو ملا کر، یہ حکمت عملی مارکیٹ کے الٹنے والے مقامات پر اعلیٰ معیار کے تجارتی سگنل فراہم کرتی ہے، اور متعدد شرائط کے فلٹر کے ذریعے جھوٹے سگنلز کے خطرے کو مؤثر طریقے سے کم کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کا کثیر پرتوں والا تصدیقی نظام اور پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کرنے کی صلاحیت ہے، جو اسے مختلف مارکیٹ کے حالات میں ڈھالنے کی اجازت دیتی ہے۔ تاہم، حکمت عملی میں کچھ حدود بھی ہیں جیسے پیرامیٹرز کی زیادہ حساسیت اور ممکنہ تاخیر۔ متحرک پیرامیٹر ایڈجسٹمنٹ، مارکیٹ کے ماحول کی شناخت، اور منافع لینے کے طریقہ کار کی اصلاح جیسی بہتریوں کے ذریعے حکمت عملی کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔

مقداری تاجروں کے لیے، یہ حکمت عملی ایک مضبوط فریم ورک فراہم کرتی ہے جسے وہ اپنے تجارتی انداز اور ہدف مارکیٹ کی خصوصیات کے مطابق اپنی مرضی کے مطابق ڈھال سکتے ہیں اور بڑھا سکتے ہیں۔ مسلسل بیک ٹیسٹنگ اور اصلاح کے ذریعے، مارکیٹ کی گہری سمجھ کے ساتھ، اس حکمت عملی کو ایک مؤثر اور قابل اعتماد تجارتی نظام میں تبدیل کیا جا سکتا ہے۔

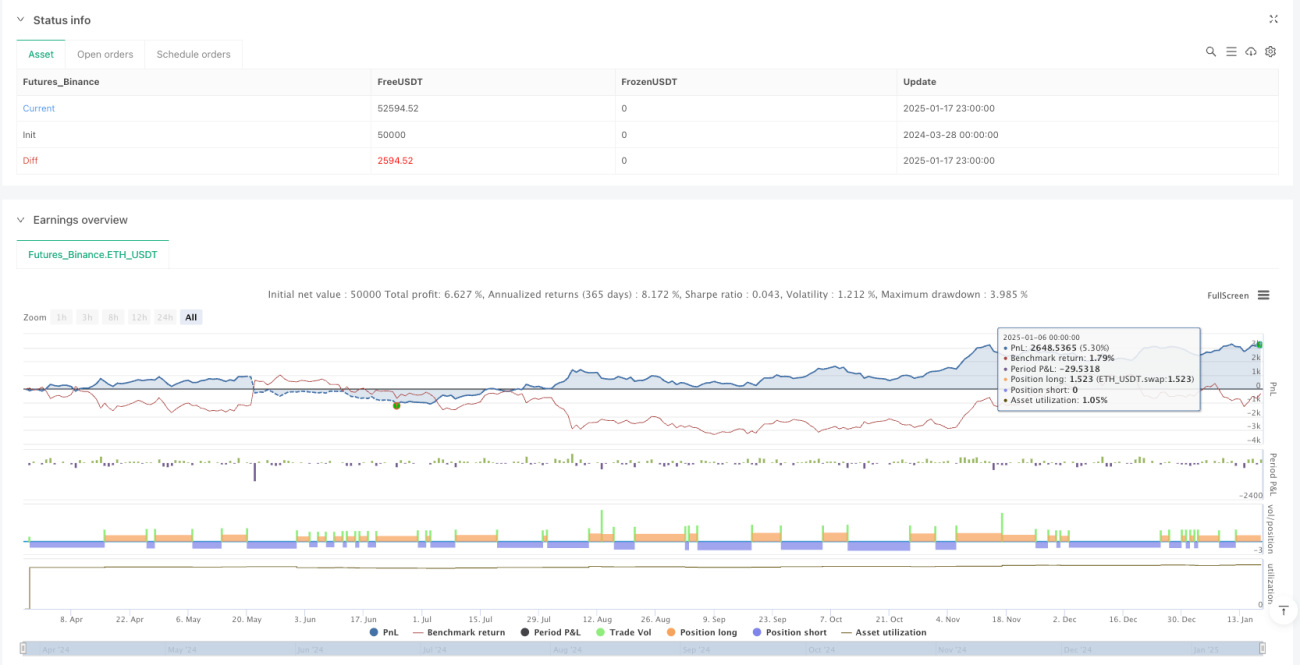

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1