تین منٹ کی پیش رفت مقداری حکمت عملی: RSI مومینٹم بریک تھرو ٹریڈنگ سسٹم کے ساتھ ملٹی پیریڈ

جائزہ

یہ مقدار کی حکمت عملی ایک کثیر دورانیہ توڑ تجارت کا نظام ہے جو پائن اسکرپٹ v5 پر مبنی ہے جس میں 3 منٹ اور 1 منٹ کے دو ٹائم فریموں کے تجزیاتی فوائد کو یکجا کیا گیا ہے۔ حکمت عملی کا بنیادی نظریہ 3 منٹ کے چارٹ پر اہم قیمتوں کی بلندیوں کی نشاندہی کرنا ہے (چوٹی) اور کم (وادی) ، اور متحرک توانائی کے اشارے کی تصدیق کے بعد 1 منٹ کے چارٹ پر تجارت کرنا ہے۔ حکمت عملی 60 سیکنڈ کے اشارے کی متحرک اوسط (ای ایم اے) کو اہم رجحان کے اشارے کے طور پر استعمال کرتی ہے ، اور نسبتا weak کمزور اشارے (آر ایس آئی) کے ذریعہ متحرک توانائی کی تصدیق کے اشارے فراہم کرتی ہے ، جس میں ایک مکمل ٹریڈنگ سسٹم تشکیل دیا گیا ہے جس میں رجحان کی پیروی اور توڑ کے ساتھ مل کر تجارت کی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے لئے ٹریڈنگ منطق کو تین اہم حصوں میں تقسیم کیا گیا ہے: چوٹی کا پتہ لگانا ، وادی کی تصدیق اور داخلے کی شرائط۔

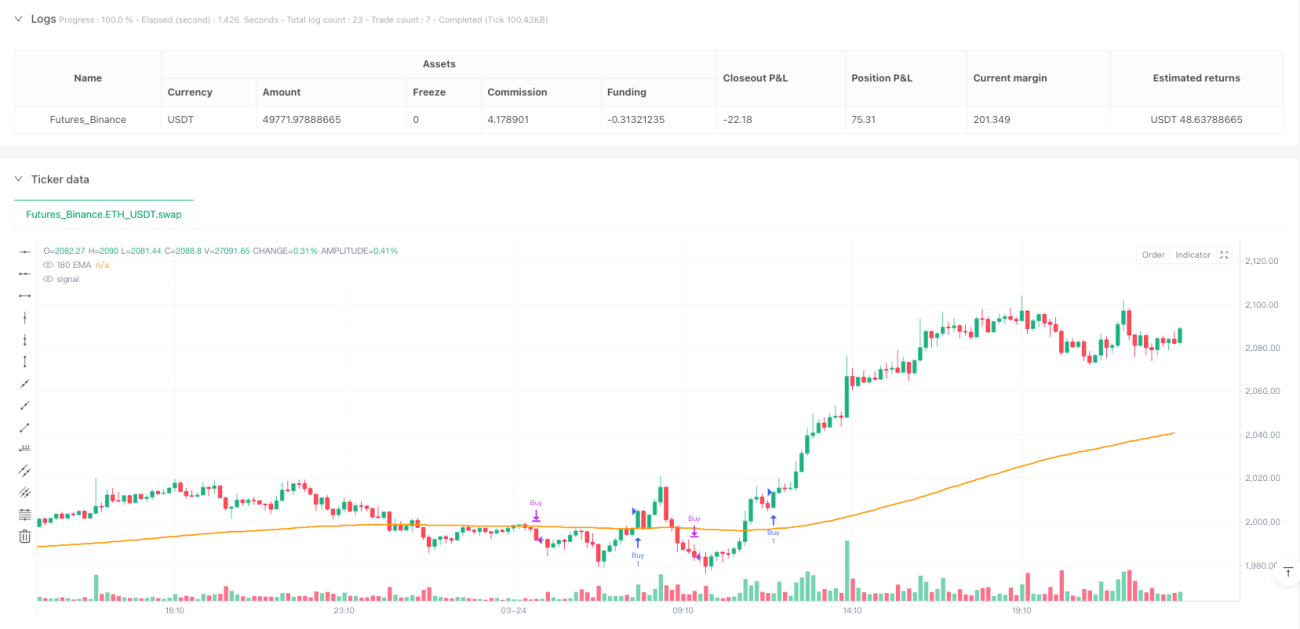

سب سے پہلے ، نظام نے request.security فنکشن کے ذریعہ 3 منٹ کے دورانیے کے لئے قیمت کا ڈیٹا حاصل کیا ، اور 60 دورانیے کے ای ایم اے کا حساب لگایا گیا۔ چوٹی کا پتہ لگانے کے لئے ایک کثیر شرائط کی توثیق کا طریقہ کار استعمال کیا گیا ہے ، جس کا فیصلہ کرنے کا معیار یہ ہے کہ: کسی خاص قیمت کا ستون ای ایم اے کے اوپر ہونا ضروری ہے ، اور اس ستون کی اعلی قیمت پچھلے دو ستونوں کی اعلی قیمت سے زیادہ ہونی چاہئے ((یعنی آگے 2 ، 3 ، 4 ادوار اور پیچھے 1 دورانیہ کا موازنہ) ۔ اس ڈیزائن نے حقیقی مقامی بلندیوں کو پکڑنا یقینی بنایا ہے۔

دوسرا ، گھاٹی کا پتہ لگانے کے لئے مسلسل گرنے والے ستونوں کی گنتی کا طریقہ استعمال کیا جاتا ہے ، جب قیمت ای ایم اے سے نیچے گرتی ہے اور کم از کم 3 مسلسل گرنے والے ستون ہوتے ہیں تو ، نظام اس مدت میں سب سے کم نقطہ کو گھاٹی کے طور پر ریکارڈ کرتا ہے۔ یہ طریقہ مؤثر طریقے سے مختصر مدت میں ایڈجسٹمنٹ کے نچلے حصے کی نشاندہی کرتا ہے۔

آخر میں ، 1 منٹ کے چارٹ پر داخلے کی شرائط کی تصدیق کی جاتی ہے ، جس میں شامل ہیں: قیمت بند ہونے کی قیمت کھلنے کی قیمت سے زیادہ ہے ((سورج کی روشنی) ، قیمت کے ٹوٹنے سے پہلے پہچانی جانے والی چوٹی ، 180 سیکنڈ ای ایم اے ((3 منٹ کے چارٹ پر 60 سیکنڈ ای ایم اے کے مطابق) اوپر کی طرف مائل ، RSI اس کی 9 سیکنڈ کی اوسط سے زیادہ ہے اور لائن اوپر کی طرف ہے۔ صرف اس صورت میں جب یہ تمام شرائط ایک ساتھ مل کر پوری ہوجائیں تو ، سسٹم خریدنے کا اشارہ پیدا کرے گا۔ حکمت عملی گھاٹی کو نقصان کی حیثیت سے استعمال کرتی ہے ، اور جب قیمت گھاٹی سے نیچے آجاتی ہے تو خود بخود صفائی ہوجاتی ہے۔

اسٹریٹجک فوائد

اس کوانٹومیٹڈ بریکنگ اسٹریٹجی کے کئی اہم فوائد ہیں:

-

کثیر دورانیہ تجزیہ فریم ورک: 3 منٹ اور 1 منٹ کے ٹائم فریم کے ساتھ مل کر ، بڑے رجحانات کو پکڑنے کے ساتھ ساتھ درست اندراج کو بھی کم کیا جاسکتا ہے ، جس سے جعلی توڑنے کا خطرہ کم ہوجاتا ہے۔ اس ڈیزائن نے سگنل کے معیار اور ردعمل کی رفتار کو متوازن کیا ہے۔

-

مکمل داخلے کی تصدیق کا نظاماس کے نتیجے میں ، اس کی قیمتوں میں کمی واقع ہوئی ہے۔ اس کے نتیجے میں ، اس کی قیمتوں میں کمی واقع ہوئی ہے۔ اس کے نتیجے میں ، قیمتوں میں کمی واقع ہوئی ہے۔

-

واضح خطرے کا انتظام: شناخت شدہ گھاٹیوں کو روکنے کے طور پر استعمال کرتے ہوئے ، ہر تجارت کے لئے واضح خطرے کی حدیں طے کی گئیں ، جس سے ایک ہی تجارت میں ہونے والے نقصان کو کنٹرول کرنے میں مدد ملتی ہے۔

-

متحرک طور پر مارکیٹ کے حالات کو اپنانااس حکمت عملی کو مارکیٹ کے مختلف اتار چڑھاؤ کے حالات کے مطابق اپنانے کے لئے استعمال کیا جاتا ہے ، اور اس کی ضرورت نہیں ہے کہ وہ کسی مقررہ پیرامیٹرز کو ایڈجسٹ کرے۔

-

رجحانات اور متحرک: ای ایم اے کے ذریعہ مجموعی رجحان کی سمت کا تعین کرتے ہوئے ، آر ایس آئی کے ساتھ ساتھ قیمت کی حرکیات کی تصدیق کرتے ہوئے ، بغیر رجحان یا رجحان میں کمی کے وقت غلط تجارت سے بچیں۔

اسٹریٹجک رسک

اس حکمت عملی کے معقول ڈیزائن کے باوجود ، مندرجہ ذیل ممکنہ خطرات موجود ہیں:

-

ٹائم سائیکل انحصار: حکمت عملی کی کارکردگی انتہائی منتخب کردہ وقت کے فریم پر منحصر ہے ((3 منٹ اور 1 منٹ) ۔ مختلف مارکیٹ کے حالات میں ، یہ وقت کے فریم بہترین انتخاب نہیں رہ سکتے ہیں ، جس کی وجہ سے حکمت عملی کی کارکردگی میں کمی واقع ہوتی ہے۔

-

تیزی سے اتار چڑھاو کا خطرہقیمتوں میں تیزی سے عروج پر پہنچنے کے بعد تیزی سے پیچھے ہٹنا ممکن ہے ، جس کی وجہ سے داخلے کا اشارہ ہوتا ہے لیکن آخر میں نقصان ہوتا ہے۔

-

سٹاپ نقصان کی پوزیشن کا خطرہ: وادیوں کو روکنے کے طور پر استعمال کرنے سے روکنے کی حد میں اضافہ ہوسکتا ہے ، جس سے ایک ہی تجارت میں ممکنہ نقصانات میں اضافہ ہوتا ہے۔ شدید اتار چڑھاؤ والی مارکیٹوں میں یہ خطرہ خاص طور پر نمایاں ہے۔

-

مسلسل سگنل جمع: ایک مضبوط رجحان کی مارکیٹ میں، یہ ممکنہ طور پر ایک سے زیادہ داخلہ سگنل پیدا کرسکتا ہے، اور اگر پوزیشن مینجمنٹ میکانیزم نہیں ہے تو، یہ ممکنہ طور پر زیادہ تجارت اور فنڈز کی غیر مناسب تقسیم کی قیادت کر سکتا ہے.

-

پیرامیٹر کی حساسیت:60 ادوار ای ایم اے اور آر ایس آئی پیرامیٹرز ((14,9) کا انتخاب مارکیٹ کے تمام حالات کے لئے موزوں نہیں ہوسکتا ہے۔ پیرامیٹرز کی غلط ایڈجسٹمنٹ سے حکمت عملی کی کارکردگی میں بڑے پیمانے پر اتار چڑھاؤ آسکتا ہے۔

ان خطرات سے نمٹنے کے طریقوں میں شامل ہیں: ایڈجسٹمنٹ پیرامیٹر ایڈجسٹمنٹ میکانزم شامل کرنا، کمزور مارکیٹوں میں تجارت کو کم کرنے کے لئے فلٹرز کو شامل کرنا، فکسڈ فی صد سٹاپ نقصان کے متبادل ویلیو سٹاپ کو لاگو کرنا، پوزیشن مینجمنٹ سسٹم متعارف کرانا اور فی دن زیادہ سے زیادہ تجارت کی حد مقرر کرنا۔

اصلاح کی سمت

اس حکمت عملی میں مندرجہ ذیل اصلاحات کی جا سکتی ہیں:

-

انکولی پیرامیٹر سسٹم: موجودہ حکمت عملی میں 60 دوروں کے EMA اور RSI ((14,9)) پیرامیٹرز کا استعمال کیا جاتا ہے۔ ایک قابل عمل اصلاح یہ ہے کہ مارکیٹ میں اتار چڑھاؤ پر مبنی موافقت پذیر پیرامیٹرز ایڈجسٹمنٹ میکانزم متعارف کرایا جائے ، مثال کے طور پر اعلی اتار چڑھاؤ والی مارکیٹوں میں شور کو کم کرنے کے لئے طویل دوروں کے EMA کا استعمال کریں۔

-

ٹرانزیکشن فلٹر شامل کریںسگنل کے معیار کو بہتر بنانے کے لئے ٹریڈنگ ٹائم فلٹرنگ (کم لیکویڈیٹی سے بچنے کے لئے) ، مارکیٹ کی قسم کی شناخت (جیسے رجحان / ہلچل مارکیٹ کو الگ کرنا) اور حجم کی تصدیق جیسے فلٹرنگ شرائط شامل کی جاسکتی ہیں۔

-

نقصان کی روک تھام کی حکمت عملی کو بہتر بنائیں: موجودہ گھاٹی کا اسٹاپ بہت وسیع یا بہت تنگ ہوسکتا ہے۔ متحرک اسٹاپ کو اے ٹی آر (اوسط حقیقی طول موج) کے ساتھ مل کر ترتیب دینے پر غور کیا جاسکتا ہے ، یا منافع کو بہتر طور پر محفوظ رکھنے کے لئے ٹریکنگ اسٹاپ کا استعمال کیا جاسکتا ہے۔

-

منافع کے ہدف کی ترتیب میں شامل ہوںموجودہ حکمت عملی صرف نقصان کو روکنے کے لئے کوئی روکنے کا طریقہ کار نہیں ہے۔ آپ چوٹی اور وادی کے درمیان فاصلے کی بنیاد پر خطرے کی واپسی کا تناسب مقرر کرسکتے ہیں ، یا متحرک منافع کے اہداف جیسے پچھلے N کے اتار چڑھاؤ کے ATR ضرب کا استعمال کرسکتے ہیں۔

-

پوزیشن مینجمنٹ سسٹم کو ضم کرناٹریڈنگ سگنل کی طاقت (جیسے آر ایس آئی ریڈنگ کی طاقت ، بریک آؤٹ کی حد) اور مارکیٹ میں اتار چڑھاؤ کی متحرک تبدیلیوں کے مطابق تجارت کے پیمانے کو ایڈجسٹ کریں ، تاکہ فنڈز کے خطرے کو بہتر طور پر سنبھال سکیں۔

ان اصلاحات کو نافذ کرنے سے نہ صرف حکمت عملی کی اصل تاثیر کو بہتر بنایا جاسکتا ہے ، بلکہ اس کو مختلف مارکیٹ کے حالات کے مطابق بھی بہتر بنایا جاسکتا ہے ، جس سے مجموعی طور پر استحکام اور طویل مدتی منافع بخش صلاحیت میں اضافہ ہوتا ہے۔

خلاصہ کریں۔

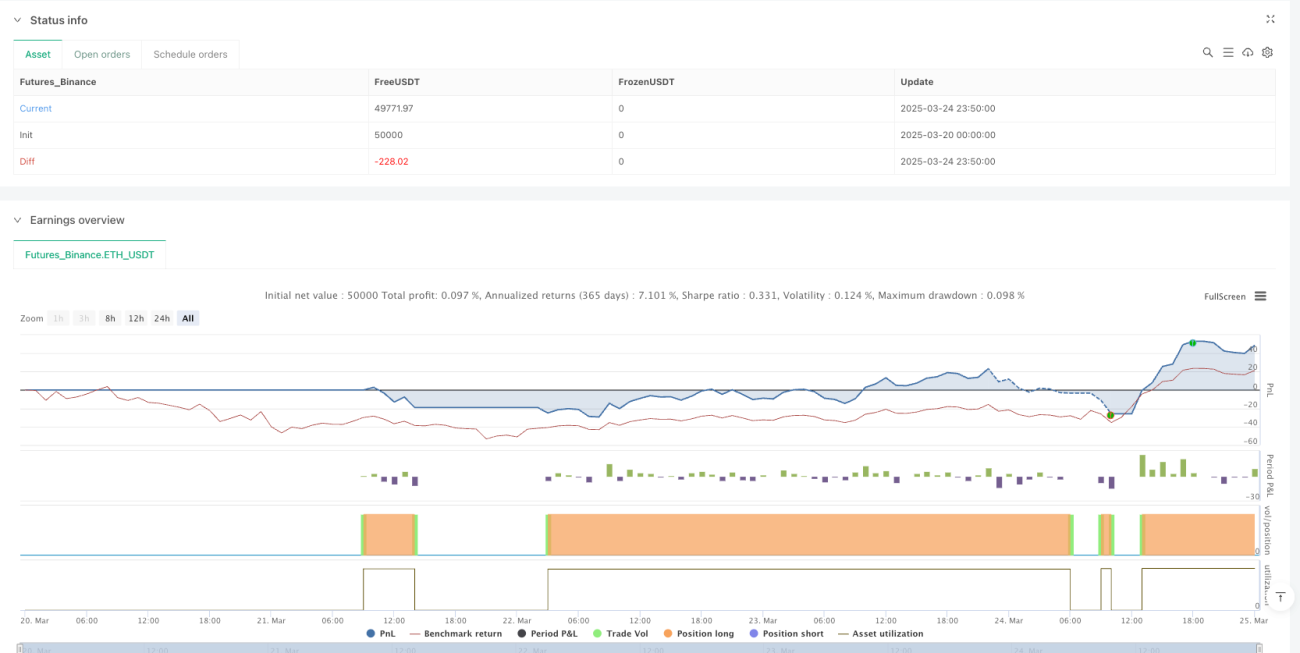

تین منٹ کی توڑ کی مقدار کی حکمت عملی ایک عمدہ ڈیزائن شدہ کثیر دورانیہ کا تجارتی نظام ہے جو وسط مدتی ((3 منٹ) رجحان تجزیہ اور قلیل مدتی ((1 منٹ) متحرک تصدیق کو یکجا کرکے ایک ایسا تجارتی طریقہ تخلیق کرتا ہے جو رجحانات کو پکڑنے کے ساتھ ساتھ عین مطابق داخلے کی صلاحیت رکھتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کے کثیر درجے کے تصدیق کے طریقہ کار اور واضح خطرے کے انتظام کے فریم ورک میں ہے ، جس سے جعلی توڑ کی تجارت کا امکان مؤثر طریقے سے کم ہوتا ہے۔

حکمت عملی کی کمی کی بورڈ میں بنیادی طور پر پیرامیٹرز کی فکسڈٹی اور اسٹاپ نقصان کے طریقہ کار کی لچک پر توجہ دی گئی ہے ، لیکن ان مسائل کو ایڈجسٹ پیرامیٹرز سسٹم ، بہتر رسک مینجمنٹ کے طریقوں اور زیادہ جامع مارکیٹ فلٹرز کے ذریعہ حل کیا جاسکتا ہے۔ ان اصلاحات کے ذریعہ ، حکمت عملی میں ایک زیادہ لچکدار ، خطرہ کے انتظام کے ساتھ ایک بہتر ٹریڈنگ سسٹم بننے کی صلاحیت موجود ہے۔

یہ حکمت عملی ایک منظم فریم ورک فراہم کرتی ہے جو تاجروں کو مختصر مدت کے بازاروں میں توڑنے کے مواقع پر قبضہ کرنا چاہتا ہے، لیکن اس بات کو ذہن میں رکھنا چاہئے کہ بہترین تجارتی نتائج حاصل کرنے کے لئے مخصوص تجارتی اقسام اور مارکیٹ کے حالات کے مطابق ضروری پیرامیٹرز کو ایڈجسٹ اور حکمت عملی کو بہتر بنایا جائے.

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adamkiil79

//@version=5

//@version=5- 1