جائزہ

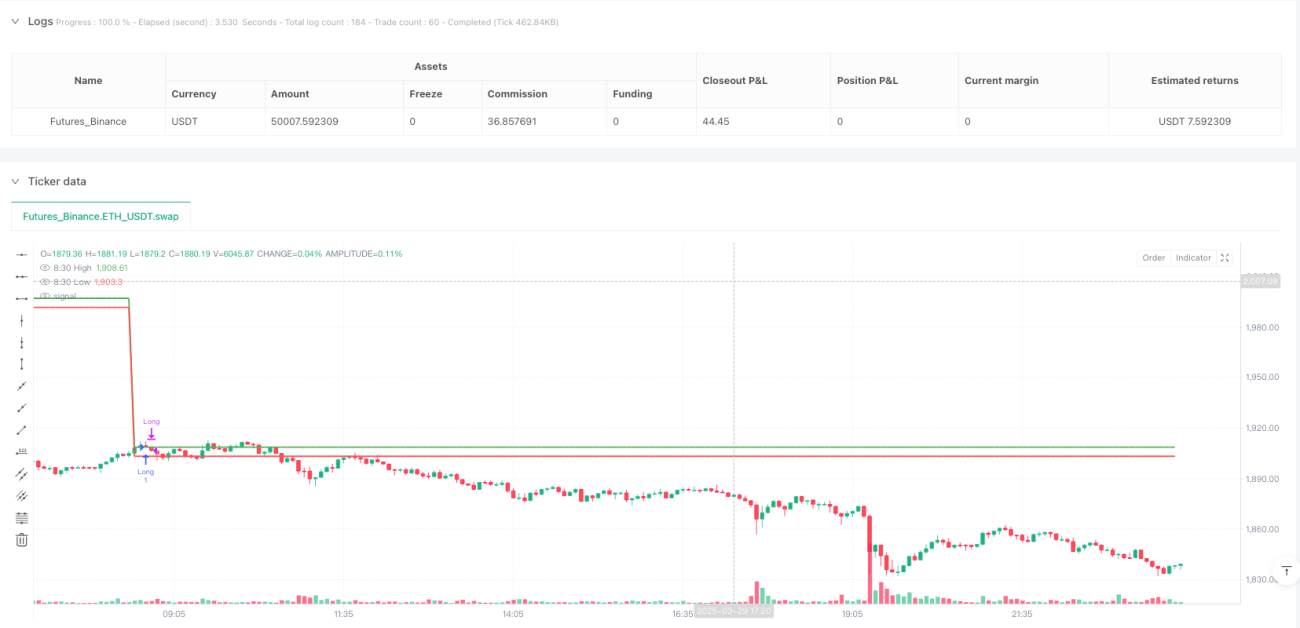

ابتدائی تجارتی سیشن میں اونچ نیچ پوائنٹس کی بریک آؤٹ کے لیے متحرک ٹریکنگ حکمت عملی ایک قلیل مدتی تجارتی حکمت عملی ہے جو اسٹاک مارکیٹ کے ابتدائی اوقات کے لیے تیار کی گئی ہے۔ یہ حکمت عملی بنیادی طور پر صبح 8:30 بجے کے دورانیے کی قیمتوں کی اونچ نیچ کی بنیاد پر اہم سپورٹ اور ریزسٹنس لیولز طے کرتی ہے، اور جب قیمت ان سطحوں کو توڑتی ہے تو تجارت کرتی ہے۔ یہ حکمت عملی صبح کے ابتدائی اوقات میں بننے والی قیمت کی حد کو ایک اہم حوالے کے طور پر استعمال کرتی ہے، اور متحرک ٹریلنگ اسٹاپ میکانزم کے ساتھ مل کر، دن کے اندر ہونے والی اتار چڑھاؤ کو کیپچر کرتی ہے اور خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے۔ صبح 8:30 بجے کے دورانیے کے اونچ نیچ پوائنٹس کی درست شناخت کرکے، حکمت عملی بعد کے تجارتی اوقات (8:40 AM سے 3:00 PM) میں قیمت کی بریک آؤٹ کی نگرانی کرتی ہے، اور صرف پہلی موثر بریک آؤٹ پر ہی تجارت انجام دیتی ہے، جبکہ پوزیشن کو منظم کرنے کے لیے ٹریلنگ اسٹاپ اور فکسڈ ٹیک پرافٹ کا استعمال کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مارکیٹ کے کھلنے سے پہلے صبح 8:30 بجے کے دورانیے میں بننے والی قیمت کی حد کو ایک اہم حوالے کے طور پر استعمال کرنا ہے۔ حکمت عملی کے کام کرنے کا تفصیلی طریقہ کار درج ذیل ہے:

- صبح 8:30 بجے کے کینڈل اسٹک کی سب سے اونچی اور سب سے نیچی قیمت کی شناخت اور ریکارڈ کرنا۔

- پورے دن کی تجارت میں ان قیمت کی سطحوں کو اہم سپورٹ اور ریزسٹنس لائنوں کے طور پر برقرار رکھنا۔

- جب قیمت پہلی بار صبح 8:30 بجے کی اونچائی یا نیچائی کو توڑے اور بند ہونے پر تصدیق ہو جائے، تو تجارتی سگنل متحرک ہو جاتا ہے۔

- صرف مخصوص تجارتی وقت (8:40 AM سے 3:00 PM) کے اندر تجارت پر عمل درآمد کرنا۔

- ہر تجارتی دن میں صرف ایک تجارت (لانگ یا شارٹ) انجام دینا۔

- منافع کی حفاظت کے لیے متحرک ٹریلنگ اسٹاپ میکانزم کا استعمال کرنا۔

- اضافی تحفظ کے طور پر فکسڈ ٹیک پرافٹ اور اسٹاپ لاس لیولز کا تعین کرنا۔

حکمت عملی تجارتی حالت کو ٹریک کرنے کے لیے کئی اہم متغیرات استعمال کرتی ہے: اونچائی (high830) اور نیچائی (low830) بالترتیب صبح 8:30 بجے کے کینڈل اسٹک کی سب سے اونچی اور سب سے نیچی قیمت ریکارڈ کرتی ہیں؛ tradeTakenToday متغیر اس بات کو یقینی بناتا ہے کہ ہر دن صرف ایک تجارت انجام دی جائے؛ firstBreakoutHappened اس بات کی تصدیق کرتا ہے کہ پہلی بریک آؤٹ ہوئی ہے یا نہیں۔ تجارت کی شرائط کو بیک وقت پورا کرنا ضروری ہے: قیمت صبح 8:30 بجے کی اونچائی یا نیچائی کو توڑے، یہ دن کی پہلی بریک آؤٹ ہو، اس دن ابھی تک تجارت نہ ہوئی ہو، اور تجارت کے لیے اجازت شدہ وقت کی مدت میں ہو۔

حکمت عملی کے خارج ہونے کی شرائط میں شامل ہیں: قیمت کا متحرک ٹریلنگ اسٹاپ لائن کو چھونا، پہلے سے طے شدہ ٹیک پرافٹ لیول تک پہنچنا، یا فکسڈ اسٹاپ لاس لائن کو چھونا۔ متحرک ٹریلنگ اسٹاپ لائن قیمت کے موافق سمت میں حرکت کرنے کے ساتھ ایڈجسٹ ہوتی رہتی ہے، اس طرح کچھ منافع کو محفوظ کر لیتی ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے کئی قابل ذکر فوائد ہیں:

- واضح تجارتی اصول: حکمت عملی واضح قیمت کی سطحوں (صبح 8:30 بجے کی اونچ نیچ) پر مبنی ہے، داخلے کے سگنل واضح اور سمجھنے اور عمل کرنے میں آسان ہیں۔

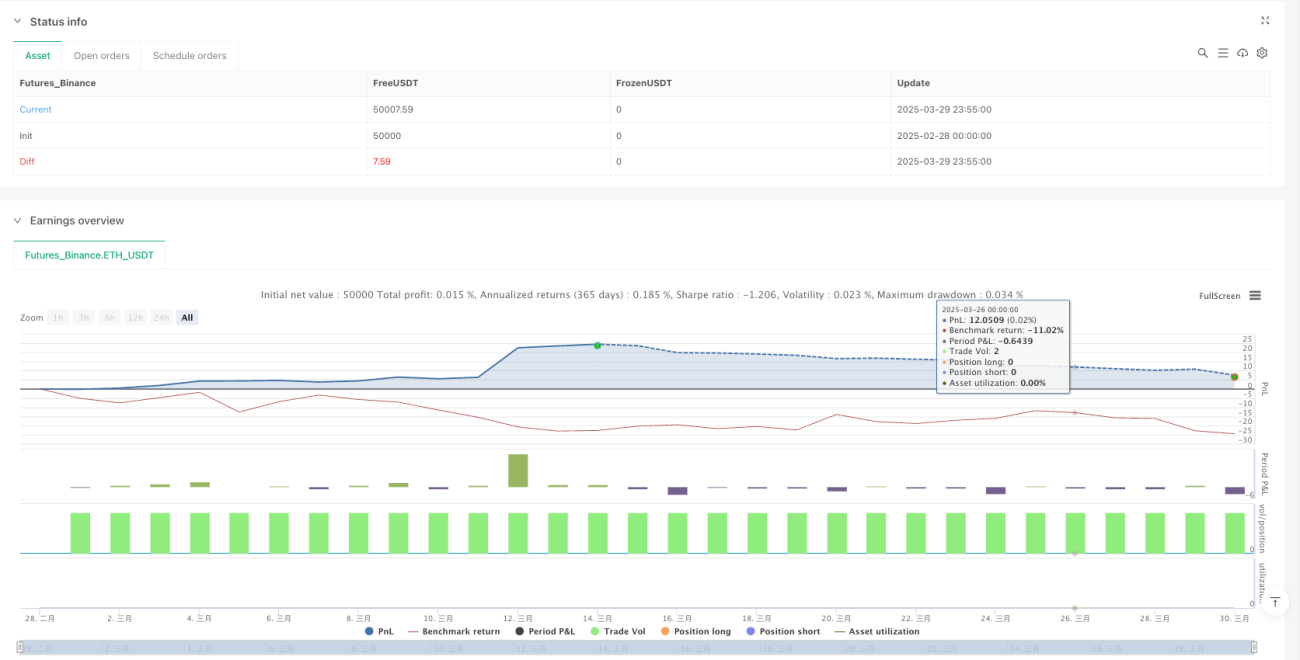

- خطرے کا بہترین انتظام: حکمت عملی میں متعدد خطرے پر قابو پانے کے میکانزم شامل ہیں، جن میں متحرک ٹریلنگ اسٹاپ، فکسڈ اسٹاپ لاس اور ٹیک پرافٹ شامل ہیں، جو ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں۔

- ضرورت سے زیادہ تجارت سے بچنا: ہر دن صرف ایک تجارت کرنے کی پابندی سے بار بار تجارت کے نتیجے میں تجارتی اخراجات میں اضافے اور جذباتی اتار چڑھاؤ کے مسائل سے بچا جا سکتا ہے۔

- وقت کا فلٹر: تجارت کے لیے مخصوص وقت کی کھڑکی (8:40 AM سے 3:00 PM) طے کرکے، مارکیٹ کے زیادہ اتار چڑھاؤ والے افتتاحی اور بندش کے اوقات سے گریز کیا گیا ہے۔

- متحرک منافع کا تحفظ: ٹریلنگ اسٹاپ میکانزم قیمت کے موافق سمت میں حرکت کرنے کے ساتھ اسٹاپ کی پوزیشن کو ایڈجسٹ کرتا ہے، جس سے موجودہ منافع محفوظ رہتا ہے اور ممکنہ بڑے رجحان کو قبل از وقت ختم نہیں کیا جاتا۔

- خودکار عملدرآمد: حکمت عملی مکمل طور پر خودکار ہے، انسانی جذبات کی مداخلت سے بچاتی ہے اور پہلے سے طے شدہ اصولوں کے مطابق سختی سے تجارت کرتی ہے۔

- موافقت کی صلاحیت: پیرامیٹرز کی ترتیبات (جیسے ٹریلنگ اسٹاپ پوائنٹس، ٹیک پرافٹ پوائنٹس) کے ذریعے، حکمت عملی کو مختلف مارکیٹ کے حالات اور انفرادی خطرے کی برداشت کے مطابق ڈھالا جا سکتا ہے۔

حکمت عملی کے خطرات

اگرچہ حکمت عملی معقول طور پر ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل ممکنہ خطرات موجود ہیں:

- جعلی بریک آؤٹ کا خطرہ: قیمت صبح 8:30 بجے کی اونچ نیچ کو توڑنے کے بعد جلد ہی واپس آ سکتی ہے، جس سے غلط سگنل اور غیر ضروری نقصان ہو سکتا ہے۔ حل یہ ہے کہ تصدیق کے میکانزم میں اضافہ کیا جائے، جیسے قیمت کو توڑنے کے بعد ایک خاص وقت یا فاصلہ برقرار رکھنے کی شرط رکھی جائے۔

- اتار چڑھاؤ کی کمی: اگر مارکیٹ میں اتار چڑھاؤ کم ہو تو قیمت صبح 8:30 بجے طے کردہ حد کو مؤثر طریقے سے نہیں توڑ سکتی، جس سے تجارتی مواقع کم ہو جاتے ہیں۔ کم اتار چڑھاؤ والے ماحول میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے یا حکمت عملی کو عارضی طور پر روکا جا سکتا ہے۔

- ایک ہی وقت کے نقطے پر زیادہ انحصار: حکمت عملی صبح 8:30 بجے کے دورانیے کی قیمت کی کارکردگی پر بہت زیادہ انحصار کرتی ہے، اگر اس وقت غیر معمولی اتار چڑھاؤ ہو تو غیر معقول تجارتی حد طے ہو سکتی ہے۔ متعدد وقت کے نقطوں کی اوسط یا دیگر تکنیکی اشاریوں کے ساتھ استعمال کیا جا سکتا ہے۔

- پیرامیٹر کی حساسیت: ٹریلنگ اسٹاپ اور ٹیک پرافٹ کی ترتیبات حکمت عملی کی کارکردگی پر بہت زیادہ اثر انداز ہوتی ہیں، مختلف مارکیٹ کے حالات میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔ مکمل بیک ٹیسٹ کرنے کا مشورہ دیا جاتا ہے تاکہ بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکے۔

- سرمائے کے انتظام کی کمی: موجودہ حکمت عملی میں پوزیشن کے سائز کے مخصوص اصول شامل نہیں ہیں، جس کی وجہ سے خطرے کا انتظام ناکافی ہو سکتا ہے۔ اتار چڑھاؤ پر مبنی پوزیشن ایڈجسٹمنٹ میکانزم شامل کرنے کا مشورہ دیا جاتا ہے۔

- مارکیٹ گیپ کا خطرہ: اگر مارکیٹ میں بڑا گیپ آ جائے تو فکسڈ اسٹاپ لاس مؤثر طریقے سے کام نہیں کر سکتا، جس سے متوقع نقصان سے زیادہ نقصان ہو سکتا ہے۔ فکسڈ پوائنٹ اسٹاپ لاس کے بجے فیصد پر مبنی اسٹاپ لاس استعمال کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

- حجم کی تصدیق کا اضافہ: موجودہ حکمت عملی صرف قیمت کی بریک آؤٹ پر مبنی ہے، حجم کے عنصر پر غور نہیں کرتی۔ حجم کی تصدیق شامل کرنے سے بریک آؤٹ سگنلز کی اعتباریت بہتر ہو سکتی ہے اور کم حجم والی جعلی بریک آؤٹس کو فلٹر کیا جا سکتا ہے۔ بہتری کا طریقہ یہ ہے کہ داخلے کی شرط میں یہ شامل کیا جائے کہ حجم پچھلی چند کینڈلز کی اوسط حجم سے ایک خاص فیصد زیادہ ہو۔

- مارکیٹ کے ماحول کا فلٹر متعارف کروانا: مختلف مارکیٹ کے ماحول (رجحان، سائیڈ ویز) میں حکمت عملی کی کارکردگی بہت مختلف ہو سکتی ہے۔ رجحان کے اشاریوں (جیسے ADX، موونگ ایوریج) یا اتار چڑھاؤ کے اشاریوں (جیسے ATR) کو شامل کرکے، صرف مناسب مارکیٹ کے حالات میں تجارت کی جا سکتی ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ کے پیرامیٹرز کی بہتری: موجودہ طور پر فکسڈ پوائنٹس پر اسٹاپ لاس اور ٹیک پرافٹ طے کیے گئے ہیں، انہیں مارکیٹ کے اتار چڑھاؤ (جیسے ATR کا ضرب) کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ حکمت عملی مختلف مارکیٹ کے حالات کے مطابق زیادہ موافق ہو سکے۔

- متعدد ٹائم فریموں کا تجزیہ شامل کرنا: اعلیٰ ٹائم فریم پر مارکیٹ کی سمت کو موجودہ ٹائم فریم کے سگنل کے ساتھ ملا کر، تجارتی کامیابی کی شرح کو بڑھایا جا سکتا ہے۔ مثال کے طور پر، صرف اس وقت تجارت کریں جب روزانہ کا رجحان بریک آؤٹ کی سمت سے مطابقت رکھتا ہو۔

- مخالف سگنلز کا فلٹر شامل کرنا: مارکیٹ کے دیگر اشاریوں (جیسے اوور باؤٹ/اوور سولڈ انڈیکیٹر RSI، MACD وغیرہ) کے مخالف سگنلز پر غور کریں تاکہ انتہائی حالات میں تجارت سے بچا جا سکے۔

- متحرک ٹیک پرافٹ میکانزم متعارف کروانا: ٹریلنگ اسٹاپ کے علاوہ، متحرک طور پر ٹیک پرافٹ کے اہداف کو ایڈجسٹ کرنے پر بھی غور کیا جا سکتا ہے، مثال کے طور پر سپورٹ اور ریزسٹنس لیولز یا اتار چڑھاؤ کے ضربوں کی بنیاد پر متعدد ٹیک پرافٹ اہداف طے کرنا۔

- تجارتی وقت کی کھڑکی کو بہتر بنانا: تاریخی ڈیٹا کے تجزیے کے ذریعے، تجارت کے لیے بہترین وقت کی کھڑکی تلاش کی جا سکتی ہے، مختلف مارکیٹوں یا مصنوعات کے لیے بہترین تجارتی وقت مختلف ہو سکتا ہے۔

خلاصہ

ابتدائی تجارتی سیشن میں اونچ نیچ پوائنٹس کی بریک آؤٹ کے لیے متحرک ٹریکنگ حکمت عملی ایک دن کے اندر تجارت کا ایک طریقہ ہے جو قیمت کی حد کی بریک آؤٹ پر مبنی ہے۔ صبح 8:30 بجے بننے والی اونچ نیچ کی شناخت کرکے اور متحرک ٹریلنگ اسٹاپ میکانزم کے ساتھ ملا کر، دن کے اندر قیمت کی بریک آؤٹ کے مواقع حاصل کیے جاتے ہیں۔ اس حکمت عملی کے اصول واضح ہیں، خطرے کا انتظام بہتر ہے، اور ہر دن تجارت کی تعداد اور تجارتی وقت کی کھڑکی کو محدود کرکے ضرورت سے زیادہ تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کیا گیا ہے۔ تاہم، حکمت عملی میں جعلی بریک آؤٹ کا خطرہ اور پیرامیٹر کی حساسیت جیسے ممکنہ مسائل بھی موجود ہیں، جنہیں حجم کی تصدیق، مارکیٹ کے ماحول کا فلٹر، اور پیرامیٹرز کی ترتیبات میں بہتری لا کر مزید بہتر بنایا جا سکتا ہے۔ قلیل مدتی تاجروں کے لیے، یہ حکمت عملی ایک منظم تجارتی طریقہ فراہم کرتی ہے جو خطرے پر قابو رکھتے ہوئے دن کے اندر قیمت کی بریک آؤٹ کے مواقع حاصل کرنے میں مدد دیتی ہے۔

- 1