جائزہ

SPY بہتر شدہ مختصر سگنل حکمت عملی ایک مقداری تجارتی نظام ہے جو 5 منٹ کے ٹائم فریم پر مبنی ہے اور خاص طور پر SPY مارکیٹ کے لیے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی قیمت اور مزاحمتی سطحوں کے تعلق، RSI اشاریہ، MACD مومینٹم انڈیکیٹر، اور حجم جیسے متعدد عوامل کا تجزیہ کرکے مارکیٹ میں کمی کے سگنلز کو گرفت میں لیتی ہے۔ جب قیمت مزاحمتی سطح کے قریب پہنچتی ہے اور مخصوص مندی کی شرائط پوری ہوتی ہیں (RSI 45 سے کم، MACD مومینٹم نیچے کی طرف، حجم میں بریک آؤٹ)، تو سسٹم مختصر تجارتی سگنل متحرک کرتا ہے۔ یہ حکمت عملی ATR (اوسطاً حقیقی رینج) پر مبنی متحرک خارج ہونے کے طریقہ کار کو استعمال کرتی ہے، جو خودکار منافع اور نقصان کی حدوں کے ذریعے مؤثر طریقے سے خطرے کا انتظام کرتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا درست اندراج کے وقت کا تعین اور خطرے پر قابو پانے کی صلاحیت ہے، جو مارکیٹ میں نیچے کے رجحان میں مستحکم منافع کے مواقع فراہم کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی متعدد تکنیکی اشاریوں کے باہمی تعاون پر مبنی ہے، جس میں درج ذیل اہم عناصر شامل ہیں:

-

مزاحمتی سطح کی شناخت: نظام ماضی کے مخصوص عرصے (پہلے سے طے شدہ 20 دورانیے) میں سب سے زیادہ قیمت کا حساب لگا کر مزاحمتی سطح کا تعین کرتا ہے۔ جب قیمت مزاحمتی سطح کے قریب ہو (مزاحمت سے 1% نیچے کے دائرے میں) یا مزاحمتی سطح سے نیچے کی طرف گزرے، تو پہلی داخلے کی شرط پوری ہوتی ہے۔

-

RSI فلٹر: حکمت عملی یہ شرط رکھتی ہے کہ RSI (20 دورانیے) کا اشاریہ پہلے سے طے شدہ حد (پہلے سے طے شدہ 45) سے کم ہو، تاکہ مارکیٹ نسبتاً زیادہ فروخت یا غیر جانبدار مندی کی حالت میں ہو۔

-

MACD مومینٹم کی تصدیق: MACD (12,26,9) اشاریہ مومینٹم کی سمت جانچنے کے لیے استعمال ہوتا ہے۔ جب MACD لائن سگنل لائن سے نیچے ہو، تو یہ قیمت میں نیچے کی مومینٹم ظاہر کرتی ہے، جو مختصر حکمت عملی کی سمت سے مطابقت رکھتی ہے۔

-

حجم کی تصدیق: حکمت عملی یہ تقاضا کرتی ہے کہ موجودہ حجم 20 دورانیے کے حجم کے سادہ متحرک اوسط کے ایک مخصوص ضرب (پہلے سے طے شدہ 1.5) سے تجاوز کرے، تاکہ قیمت کی حرکت کے لیے کافی مارکیٹ کی شرکت یقینی ہو۔

-

متحرک خارج ہونے کا طریقہ کار: 14 دورانیے کے ATR اشاریے کا استعمال کرتے ہوئے متحرک منافع اور نقصان کی سطحیں طے کی جاتی ہیں۔ منافع کا ہدف داخلے کی قیمت منفی ATR ضرب منافع کے ضرب (پہلے سے طے شدہ 1.5) کے برابر ہوتا ہے، جبکہ نقصان کی سطح داخلے کی قیمت جمع ATR ضرب نقصان کے ضرب (پہلے سے طے شدہ 1.0) ہوتی ہے۔

جب تمام شرائط ایک ساتھ پوری ہوتی ہیں، تو حکمت عملی مختصر داخلے کا سگنل متحرک کرتی ہے اور پہلے سے طے شدہ متحرک خارج ہونے کی شرائط کے مطابق تجارت کا انتظام کرتی ہے۔

حکمت عملی کے فوائد

-

متعدد جہتی سگنل تصدیق: حکمت عملی قیمت، تکنیکی اشاریوں اور حجم کا کثیر جہتی تجزیہ کرکے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے اور تجارت کے معیار کو بہتر بناتی ہے۔ قیمت کا مزاحمتی سطح کے قریب ہونا، کم RSI، نیچے کی طرف MACD اور زیادہ حجم کا مجموعہ حقیقی خالی کرنے کے مواقع کو مؤثر طریقے سے گرفت میں لاتا ہے۔

-

درست اندراج کا وقت: قیمت اور مزاحمتی سطح کے تعلق کی شناخت کے ذریعے، حکمت عملی تکنیکی ریورسل پوائنٹس پر درست اندراج کرتی ہے، جس سے منافع کے امکانات بڑھ جاتے ہیں۔

-

متحرک خطرے کا انتظام: ATR پر مبنی متحرک منافع اور نقصان کے طریقہ کار کا استعمال خطرے کے انتظام کو مارکیٹ کے اُتار چڑھاؤ کے مطابق ڈھالنے میں مدد دیتا ہے، زیادہ اُتار چڑھاؤ والے ماحول میں زیادہ لچکدار نقصان کی حد اور کم اُتار چڑھاؤ میں تنگ نقصان کی حد فراہم کرکے خطرے اور منافع کے تناسب کو بہتر بناتا ہے۔

-

خود کو ڈھالنے کی صلاحیت: حکمت عملی کے پیرامیٹرز کو آسانی سے ایڈجسٹ کیا جا سکتا ہے، صارفین مارکیٹ کے حالات اور اپنی خطرے کی برداشت کے مطابق RSI کی حد، حجم کا ضرب اور ATR ضرب جیسے پیرامیٹرز کو تبدیل کرکے حکمت عملی کو لچکدار طریقے سے بہتر بنا سکتے ہیں۔

-

اعلیٰ معیار کی تجارت پر توجہ: حکمت عملی کی شرائط سخت ہیں، جو زیادہ تجارت سے بچاتی ہیں اور اعلیٰ امکانات والے خالی کرنے کے مواقع پکڑنے پر توجہ مرکوز کرتی ہیں، جس سے تجارتی اخراجات اور جذباتی مداخلت کم ہوتی ہے۔

حکمت عملی کے خطرات

-

جعلی بریک آؤٹ کا خطرہ: قیمت عارضی طور پر مزاحمتی سطح سے اوپر جا سکتی ہے اور پھر تیزی سے واپس آ سکتی ہے، جس سے غلط سگنل پیدا ہوتے ہیں۔ حل یہ ہے کہ وقت کا فلٹر شامل کیا جائے، جس کے لیے قیمت کو مزاحمتی سطح کے نیچے ایک مخصوص وقت تک رہنا ضروری ہو، یا تصدیقی سگنل جیسے کینڈل سٹک پیٹرن کا تجزیہ شامل کیا جائے۔

-

مخالف رجحان تجارت کا خطرہ: مضبوط تیزی والی مارکیٹ میں خالی کرنا مسلسل اضافے کے چیلنج کا سامنا کر سکتا ہے۔ طویل مدتی رجحان کا فلٹر شامل کرنے کا مشورہ دیا جاتا ہے، تاکہ اوپر کے رجحان میں سگنلز کو غیر فعال یا ان کی حد بڑھائی جا سکے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی RSI کی حد، حجم کے ضرب جیسے پیرامیٹرز میں تبدیلی کے لیے حساس ہے۔ جامع تاریخی بیک ٹیسٹنگ اور حساسیت کا تجزیہ کرنے کا مشورہ دیا جاتا ہے تاکہ بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکے اور وقتاً فوقتاً پیرامیٹر کی تاثیر کی جانچ کی جا سکے۔

-

لیکویڈیٹی کا خطرہ: کم تجارتی حجم کے اوقات میں حجم کا بریک آؤٹ قابل اعتماد نہیں ہو سکتا۔ حل یہ ہے کہ ٹریڈنگ کے اوقات میں پابندیاں شامل کی جائیں، جیسے مارکیٹ کی کم مائعات والے اوقات سے بچنا۔

-

متحرک نقصان کی حد کی کمی: ایک واحد ATR ضرب مختلف مارکیٹ کے حالات میں بہترین نہیں ہو سکتا۔ اُتار چڑھاؤ پر مبنی خودکار ATR ضرب، یا رجحان کی طاقت کے مطابق نقصان کی حد کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

-

رجحان کا فلٹر: طویل مدتی رجحان کے تعین کا طریقہ کار شامل کریں، جیسے 20/50 دورانیے کی متحرک اوسط کا تعلق یا طویل عرصے کے رجحان کے اشاریے، تاکہ حکمت عملی مارکیٹ کے عمومی رجحان کی سمت میں کام کرے اور مخالف رجحان تجارت سے بچ سکے۔ اس سے جیتنے کی شرح بہتر ہوگی اور غیر ضروری نقصان کم ہوگا۔

-

وقت کا فلٹر: وقت کے فلٹر کی فعالیت شامل کریں، جیسے مارکیٹ کے کھلنے سے پہلے 30 منٹ یا اہم اقتصادی ڈیٹا کی ریلیز کے اوقات سے بچنا، کیونکہ ان اوقات میں اتار چڑھاؤ عام طور پر غیر متوقع ہوتا ہے اور حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

-

خودکار پیرامیٹرز: مارکیٹ کے اتار چڑھاؤ پر مبنی خودکار پیرامیٹر میکانزم نافذ کریں، مثال کے طور پر اتار چڑھاؤ بڑھنے پر RSI کی حد یا حجم کے ضرب کو بڑھانا، تاکہ حکمت عملی مارکیٹ کے بدلتے ہوئے حالات سے بہتر طور پر مطابقت کر سکے۔

-

سگنل کی تصدیق میں اضافہ: کینڈل سٹک کے پیٹرنز یا قیمت کے رویے کے نمونوں کی شناخت کو اضافی تصدیقی سگنل کے طور پر شامل کرنے پر غور کریں، تاکہ داخلے کی درستگی بہتر ہو۔ مثال کے طور پر، داخلے کے مقام کے قریب مندی کے کینڈل سٹک پیٹرن جیسے "شام کا ستارہ" یا "مندی کا نگلنے والا پیٹرن" کی ضرورت۔

-

مرحلہ وار خارج ہونے کی حکمت عملی: موجودہ واحد خارج ہونے کے طریقہ کار کو بہتر بناتے ہوئے مرحلہ وار خارج ہونے کی حکمت عملی نافذ کریں۔ مثال کے طور پر، جب قیمت ایک خاص منافع کی سطح پر پہنچ جائے، تو پوزیشن کا ایک حصہ بند کر دیں اور باقی پوزیشن کے نقصان کی حد کو لاگت کی سطح یا منافع کی جگہ پر لے جائیں، تاکہ کچھ منافع محفوظ ہو سکے اور باقی منافع بڑھتا رہے۔

-

کثیر ٹائم فریم تجزیہ: اعلیٰ ٹائم فریمز (جیسے 15 منٹ، 1 گھنٹہ) سے سگنل کی تصدیق کو شامل کریں، تاکہ یہ یقینی بنایا جا سکے کہ مختصر مدت کے سگنل بڑے ٹائم فریم کے رجحان سے ہم آہنگ ہوں، جس سے حکمت عملی کی مستقل مزاجی بہتر ہو۔

خلاصہ

SPY بہتر شدہ مختصر سگنل حکمت عملی ایک موثر مقداری تجارتی نظام ہے جو متعدد تکنیکی اشاریوں اور درست داخلے کی شرائط پر مبنی ہے۔ قیمت اور مزاحمتی سطح کے تعلق، RSI، MACD مومینٹم اور حجم کی تبدیلیوں کا جامع تجزیہ کرکے، یہ حکمت عملی مارکیٹ میں اعلیٰ امکانات والے خالی کرنے کے مواقع پکڑتی ہے۔ اس کا ATR پر مبنی متحرک خطرے کا انتظامی طریقہ کار تجارت کے لیے خودکار منافع اور نقصان کی سطحیں فراہم کرتا ہے، جو خطرے اور منافع کو مؤثر طریقے سے متوازن کرتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی سخت داخلے کی شرائط اور درست وقت کا تعین ہے، جو ضرورت سے زیادہ تجارت اور جذباتی مداخلت سے بچاتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی کی خود کو ڈھالنے کی صلاحیت اور قابل ایڈجسٹ پیرامیٹرز اسے مختلف مارکیٹ کے حالات میں ڈھالنے کے قابل بناتے ہیں۔ اس کے باوجود، صارفین کو جعلی بریک آؤٹ، مخالف رجحان تجارت اور پیرامیٹر کی حساسیت جیسے ممکنہ خطرات سے آگاہ رہنا چاہیے اور اصل تجارتی کارکردگی کی بنیاد پر مناسب بہتری لانی چاہیے۔

رجحان کا فلٹر، وقت کا فلٹر، خودکار پیرامیٹرز اور کثیر ٹائم فریم تجزیہ جیسے بہتری کے اقدامات شامل کرکے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ ایک ایسی مقداری تجارتی حکمت عملی ہے جس کا تصور واضح، منطق مستحکم اور عملی اطلاقی قدر ہے، اور یہ تجربہ کار تاجروں کے لیے مناسب خطرے کے انتظام کے تحت حقیقی تجارت میں استعمال کرنے کے قابل ہے۔

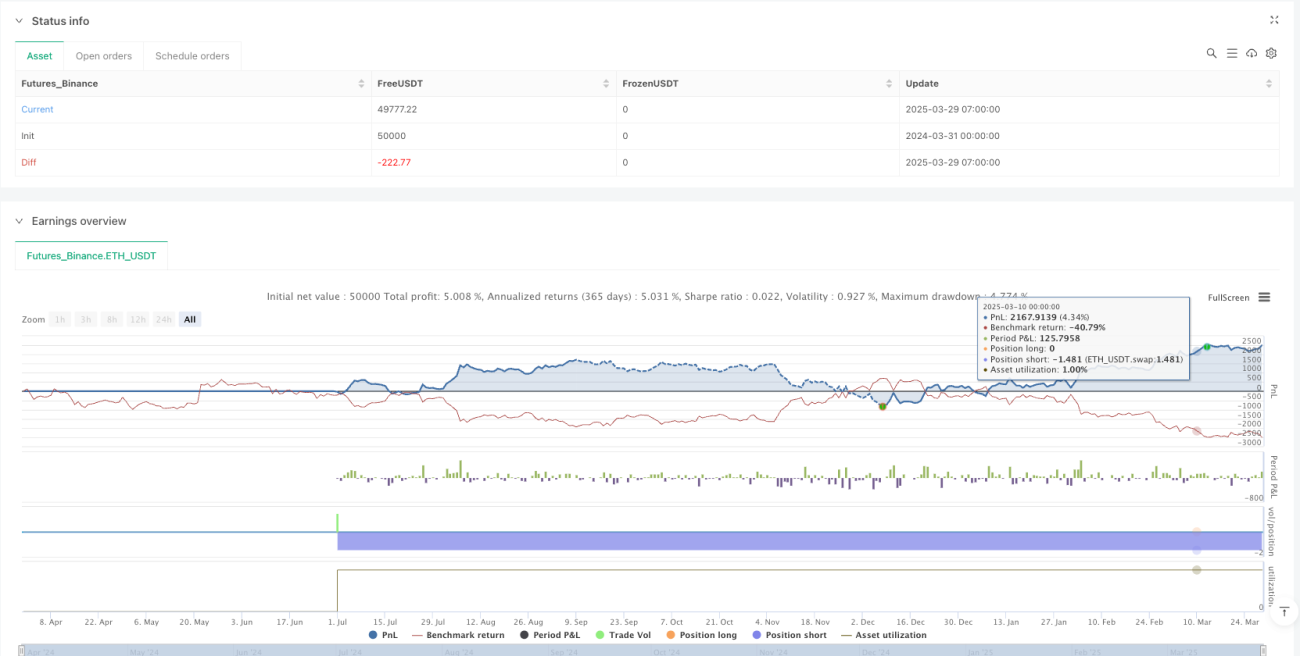

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1