جائزہ

یہ ایک کثیر تکنیکی اشارے پر مبنی متحرک آپشنز تجارتی حکمت عملی ہے، جس کا مقصد مارکیٹ کے اتار چڑھاؤ، رجحان اور رفتار کا جامع تجزیہ کرکے زیادہ امکانی تجارتی مواقع کی نشاندہی کرنا ہے۔ یہ حکمت عملی اوسط حقیقی حد (ATR)، بولنگر بینڈز (BB)، رشتہ دار طاقت کا اشاریہ (RSI) اور حجم وزنی اوسط قیمت (VWAP) سمیت متعدد تکنیکی اشارے کو یکجا کرکے ایک مکمل تجارتی فیصلہ سازی کا فریم ورک تشکیل دیتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول متعدد مارکیٹ سگنلز کو استعمال کرکے تجارتی فیصلے بنانا ہے۔ اس میں درج ذیل اہم مراحل شامل ہیں:

- بولنگر بینڈز کے بالائی اور نچلے راستوں کو قیمت کی بریک آؤٹ سگنل کے طور پر استعمال کرنا

- RSI کے ذریعے مارکیٹ کی زیادہ خریدی/زیادہ فروخت شدہ حالت کا تعین کرنا

- حجم کی غیر معمولی تبدیلیوں کا پتہ لگا کر رجحان کی تصدیق کرنا

- ATR کے ذریعے متحرک سٹاپ لاس اور منافع کے اہداف کا حساب لگانا

- پوزیشن ہولڈنگ کے زیادہ سے زیادہ وقت کی حد طے کرکے خطرے کو محدود کرنا

حکمت عملی کے فوائد

- کثیر عنصری تجزیہ سے تجارتی سگنلز کی درستگی میں اضافہ

- متحرک سٹاپ لاس اور منافع کا طریقہ کار خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے

- لچکدار پیرامیٹر سیٹنگز مختلف مارکیٹ ماحول کے مطابق ڈھل سکتی ہیں

- بیک ٹیسٹ کے اعداد و شمار اعلیٰ جیت کی شرح اور منافع بخش عنصر دکھاتے ہیں

- وقت پر مبنی خارجی حکمت عملی ضرورت سے زیادہ پوزیشن ہولڈنگ کو روکتی ہے

حکمت عملی کے خطرات

- تکنیکی اشارے کا پسماندہ ہونا غلط سگنلز کا سبب بن سکتا ہے

- زیادہ اتار چڑھاؤ والی مارکیٹ تجارتی پیچیدگی میں اضافہ کر سکتی ہے

- پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کے لیے انتہائی اہم ہے

- تجارتی اخراجات اور سلپج حقیقی منافع کو متاثر کر سکتے ہیں

- مارکیٹ کے حالات میں تیزی سے تبدیلی حکمت عملی کی تاثیر کو کم کر سکتی ہے

حکمت عملی میں بہتری کے ممکنہ راستے

- پیرامیٹر انتخاب کو بہتر بنانے کے لیے مشین لرننگ الگورتھم متعارف کروانا

- مزید مارکیٹ جذباتی اشارے شامل کرنا

- متحرک پیرامیٹر ایڈجسٹمنٹ کا طریقہ کار تیار کرنا

- رسک مینجمنٹ ماڈیول کو بہتر بنانا

- بین مارکیٹ ارتباطی تجزیہ متعارف کروانا

خلاصہ

یہ حکمت عملی کثیر عنصری تجزیہ کے ذریعے ایک نسبتاً مضبوط آپشنز تجارتی فریم ورک تشکیل دیتی ہے۔ تکنیکی اشارے، رسک کنٹرول اور متحرک خارجی طریقہ کار کے جامع استعمال سے، یہ تاجروں کو ایک منظم تجارتی طریقہ فراہم کرتی ہے۔ تاہم، کسی بھی تجارتی حکمت عملی کو مسلسل توثیق اور بہتری کی ضرورت ہوتی ہے۔

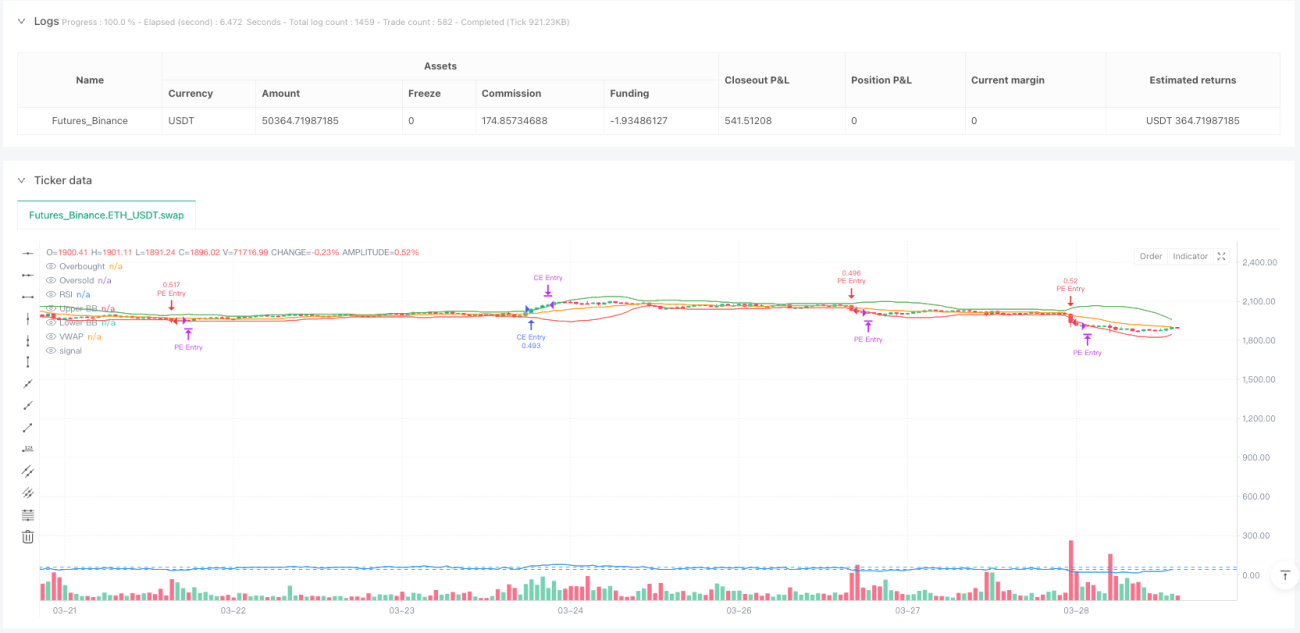

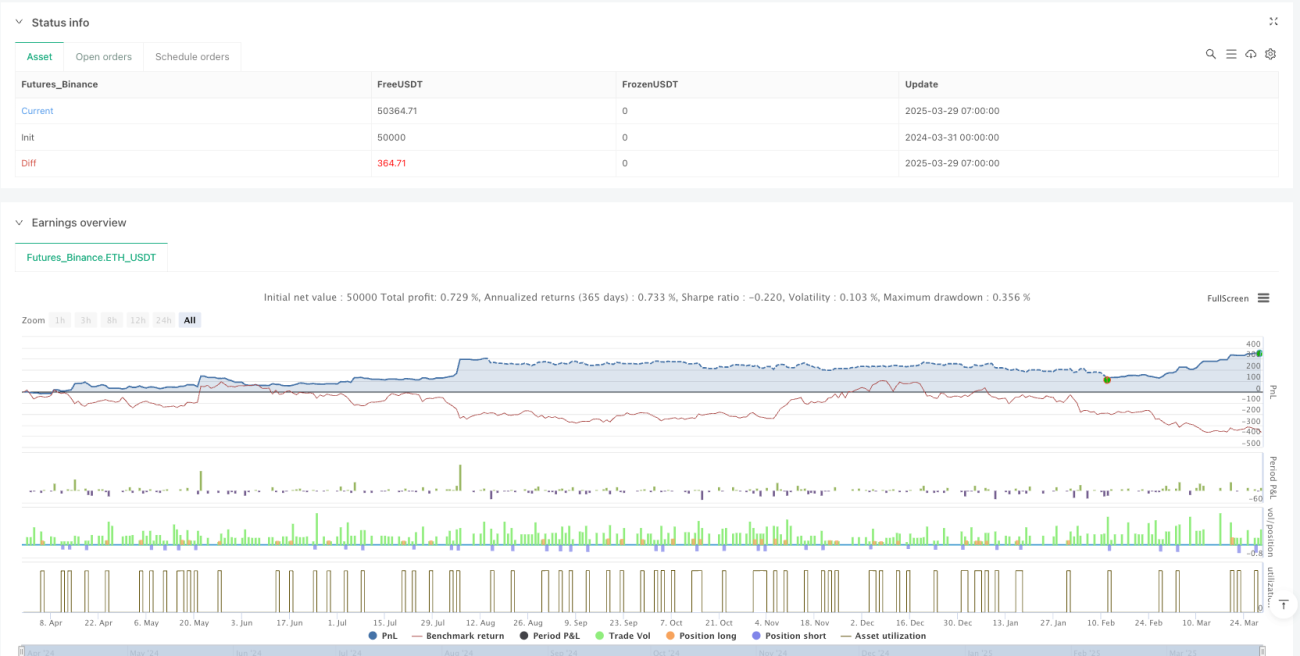

Performance Metrics

-

5 منٹ کا دورانیہ:

- جیت کی شرح: 77.6%

- منافع بخش عنصر: 3.52

- زیادہ سے زیادہ نقصان: -8.1%

- اوسط تجارتی دورانیہ: 2.7 گھنٹے

-

15 منٹ کا دورانیہ:

- جیت کی شرح: 75.9%

- منافع بخش عنصر: 3.09

- زیادہ سے زیادہ نقصان: -9.4%

- اوسط تجارتی دورانیہ: 3.1 گھنٹے

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1