جائزہ

یہ ایک جدید مقداری ٹریڈنگ حکمت عملی ہے جو لیکویڈیٹی زونز میں داخلے، ATR اتار چڑھاؤ کی حد اور متحرک رسک مینجمنٹ کو یکجا کرکے تاجروں کو ایک منظم طریقہ فراہم کرتی ہے۔ یہ حکمت عملی متعدد تکنیکی تجزیہ اشاریوں کو ملا کر اعلیٰ امکان والے تجارتی مواقع کی نشاندہی کرتی ہے اور خود بخود منافع لینے اور نقصان روکنے کی سطحوں کا حساب لگاتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول درج ذیل کلیدی عناصر پر مبنی ہے:

- لیکویڈیٹی زون کا تجزیہ: ایک مخصوص مدت کے اندر کم ترین اور بلند ترین پوائنٹس کا حساب لگا کر ممکنہ سپورٹ اور مزاحمتی علاقوں کی نشاندہی کرنا۔

- ATR اتار چڑھاؤ کا فلٹر: اوسط حقیقی حدود (ATR) کو داخلے اور رسک مینجمنٹ کے لیے متحرک حد کے طور پر استعمال کرنا۔

- رجحان کا فلٹر: 50 پیریڈ ایکسپونینشل موونگ ایوریج (EMA) اور ریلٹیو سٹرینتھ انڈیکس (RSI) کو ملا کر مارکیٹ کے رجحان اور رفتار کی تصدیق کرنا۔

- متحرک رسک مینجمنٹ: ATR کی بنیاد پر خود بخود منافع لینے اور نقصان روکنے کی سطحوں کا حساب لگانا اور رسک/ریوارڈ تناسب کو لچکدار طریقے سے ایڈجسٹ کرنے کی اجازت دینا۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل جنریشن: لیکویڈیٹی، اتار چڑھاؤ اور رجحان کے فلٹرز کو ملا کر سگنل کے معیار کو بہتر بنانا۔

- خودکار رسک مینجمنٹ: منافع لینے اور نقصان روکنے کی سطحوں کو متحرک طور پر ایڈجسٹ کر کے تجارتی خطرے کو مؤثر طریقے سے کنٹرول کرنا۔

- لچکدار پیرامیٹر کنفیگریشن: ATR کی لمبائی، لیکویڈیٹی پیریڈ اور ٹریڈنگ سیشن کو اپنی مرضی کے مطابق ترتیب دینے کی صلاحیت۔

- بصری معاونت: لیکویڈیٹی لائنوں اور پہلی کندل کی سطحوں کی بصری نمائش فراہم کرنا۔

- کارکردگی کی ٹریکنگ: بلٹ ان تجارتی شماریاتی جدول جو چارٹ پر براہ راست جیت اور ہار کی شرح دکھاتا ہے۔

حکمت عملی کے خطرات

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کے انتخاب پر بہت زیادہ منحصر ہے، جس کے لیے مسلسل بیک ٹیسٹنگ اور اصلاح درکار ہے۔

- مارکیٹ کی موافقت: غیر واضح رجحان یا انتہائی اتار چڑھاؤ والی مارکیٹوں میں کارکردگی غیر مستحکم ہو سکتی ہے۔

- جھوٹے بریک آؤٹ کا خطرہ: لیکویڈیٹی زونز کی بریک آؤٹ میں غلط اطلاع کا امکان۔

- تجارتی تعدد: سیشن فلٹرنگ اور متعدد شرائط کی وجہ سے تجارتی مواقع میں کمی۔

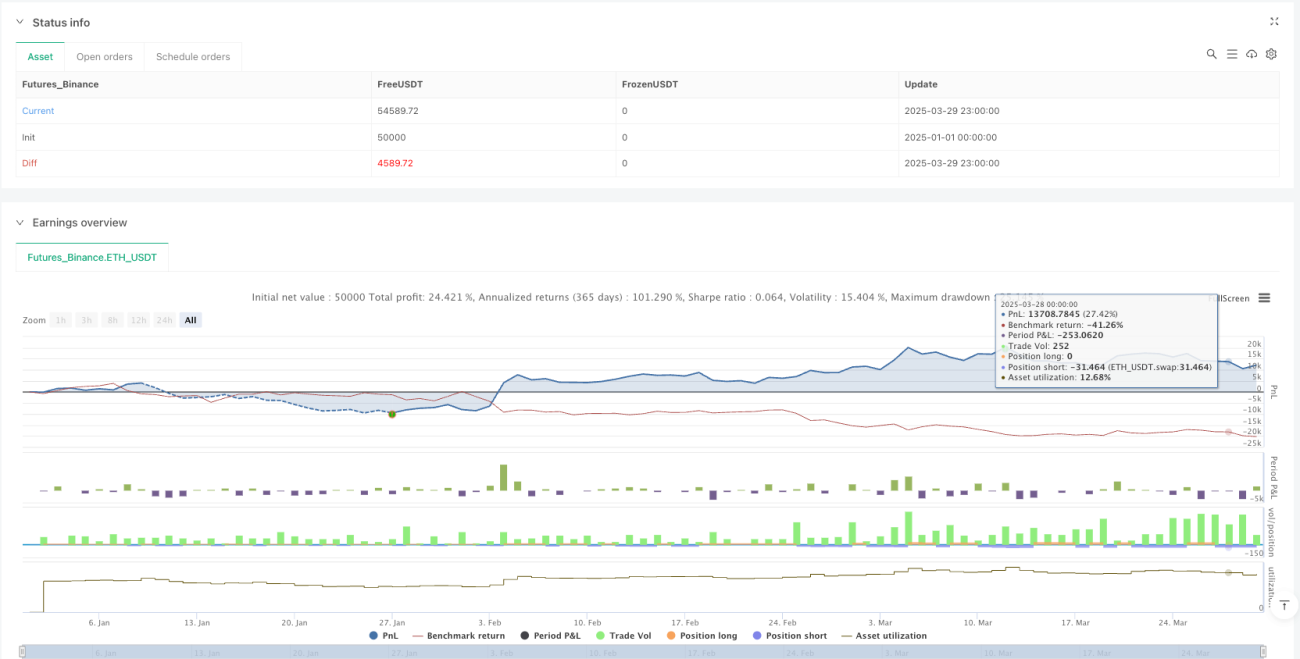

- بیک ٹیسٹنگ کا تعصب: تاریخی اعداد و شمار میں 64% جیت کی شرح مستقبل کی کارکردگی کی مکمل نمائندگی نہیں کر سکتی۔

حکمت عملی کی اصلاح کی سمت

- مشین لرننگ کا انضمام: پیرامیٹرز اور سگنل جنریشن کو متحرک طور پر ایڈجسٹ کرنے کے لیے مشین لرننگ الگورتھم متعارف کرانا۔

- کثیر مارکیٹ موافقت: مختلف مارکیٹوں اور مصنوعات کے لیے موزوں عمومی پیرامیٹر سیٹ تیار کرنا۔

- گہرے رسک مینجمنٹ: پوزیشن سائزنگ اور رسک ایلوکیشن کے مزید پیچیدہ الگورتھم متعارف کرانا۔

- سگنل تصدیقی میکانزم: اضافی تصدیقی اشاریے جیسے حجم یا دیگر تکنیکی اشاریے شامل کرنا۔

- ریئل ٹائم کارکردگی کی نگرانی: ریئل ٹائم کارکردگی کی تشخیص اور خودکار ایڈجسٹمنٹ ماڈیول تیار کرنا۔

خلاصہ

ThinkTech AI تجارتی حکمت عملی اپنے جدید کثیر عنصری طریقہ کار کے ذریعے تاجروں کو ایک طاقتور مقداری تجارتی آلہ فراہم کرتی ہے۔ لیکویڈیٹی تجزیہ، اتار چڑھاؤ کے فلٹر اور متحرک رسک مینجمنٹ کے ذریعے، یہ حکمت عملی اعلیٰ معیار کے تجارتی مواقع کی نشاندہی کرنے کی کوشش کرتی ہے۔ تاہم، اس حکمت عملی کی پوری صلاحیت کو بروئے کار لانے کے لیے تاجروں کو مسلسل بیک ٹیسٹنگ، اصلاح اور احتیاط سے استعمال کی ضرورت ہے۔

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1