جائزہ

یہ حکمت عملی مارکیٹ کی متحرک رینج کے درمیانی نقطے پر مبنی ایک اعلیٰ درستگی والا تجارتی طریقہ ہے، جو ایک مخصوص وقت کی حد میں قیمت کی حرکت کی خصوصیات کو پکڑ کر درست داخلے اور خارج ہونے کے مواقع فراہم کرتا ہے۔ حکمت عملی کا بنیادی مرکز قابل ترتیب ماضی کے ادوار کا استعمال کرتے ہوئے قیمت کی رینج کے اونچے، نیچے اور درمیانی نقطوں کا متحرک حساب لگانا اور نیویارک اسٹاک ایکسچینج کے تجارتی اوقات میں محدود قیمت کے احکامات پر عمل کرنا ہے۔

حکمت عملی کا اصول

حکمت عملی درج ذیل کلیدی میکانزم پر مبنی ہے:

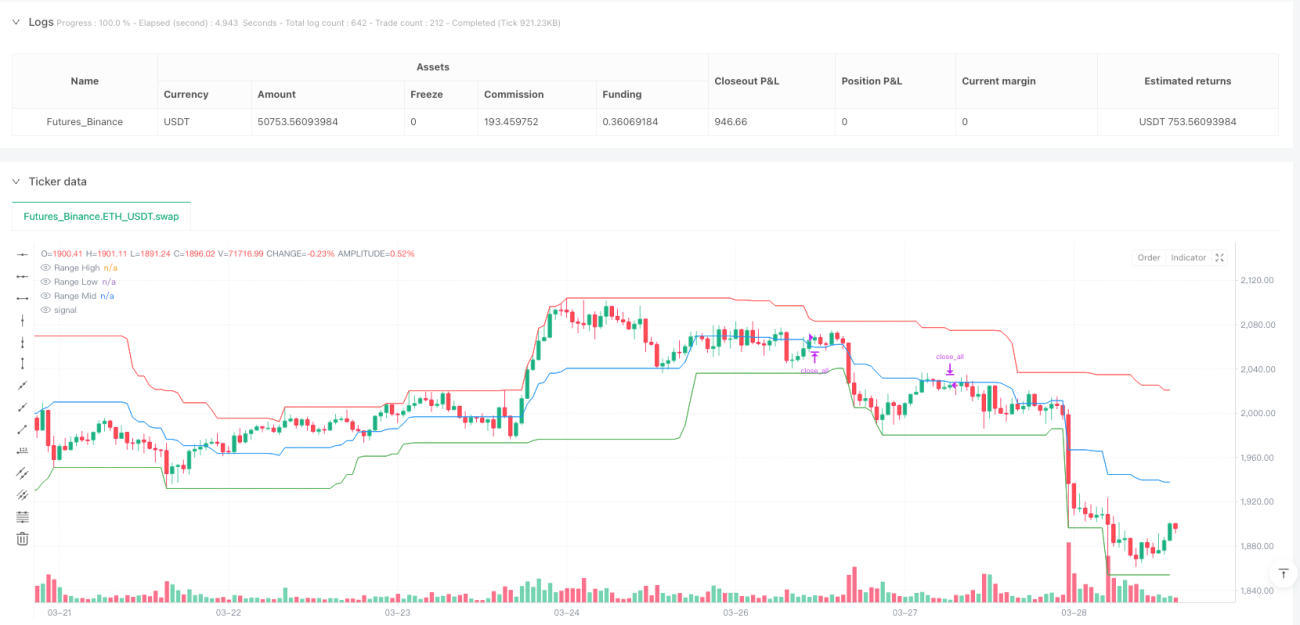

- متحرک رینج کا حساب: قابل ترتیب ماضی کے ادوار (طے شدہ 30 K-لائنز) کے ذریعے قیمت کی اعلیٰ ترین، کم ترین اور درمیانی نقطوں کا حقیقی وقت میں حساب لگانا۔

- وقت کی پابندی کے ساتھ تجارت: صرف نیویارک اسٹاک ایکسچینج کے تجارتی اوقات (صبح 9:30 سے دوپہر 3:00 بجے تک) میں تجارت کی سختی سے پابندی۔

- درمیانی نقطے کی بریک آؤٹ سگنل: جب اختتامی قیمت رینج کے درمیانی نقطے سے تجاوز کرے تو لمبی یا چھوٹی پوزیشن کا سگنل پیدا ہوتا ہے۔

- محدود قیمت کے آرڈر کی حکمت عملی: رینج کے درمیانی نقطے پر آرڈر دیں اور منافع بندی اور نقصان بندی کو بالترتیب رینج کے اونچے اور نیچے نقطوں پر مقرر کریں۔

حکمت عملی کے فوائد

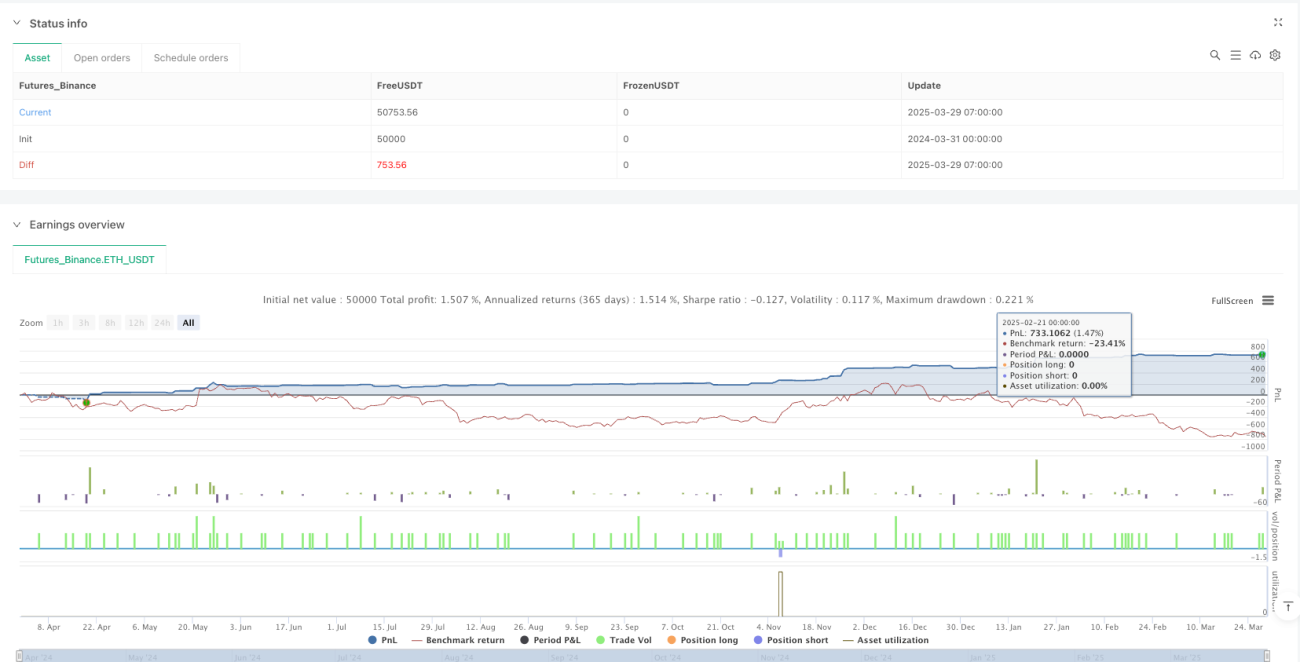

- اعلیٰ درستگی کے ساتھ داخلہ: رینج کے درمیانی نقطے کا متحرک حساب لگا کر زیادہ درست داخلے کے مواقع فراہم کرنا۔

- کنٹرول شدہ خطرہ: منافع بندی اور نقصان بندی کے سخت طریقہ کار کے ذریعے ایک تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرنا۔

- وقت کا انتخاب: صرف ایکسچینج کے فعال اوقات میں تجارت کرنا، کم لیکویڈیٹی والے ادوار سے بچنا۔

- لچکدار پیرامیٹرز: مختلف مارکیٹ حالات کے مطابق ماضی کے ادوار کو ایڈجسٹ کیا جا سکتا ہے۔

- راتوں رات کے خطرے سے بچاؤ: تجارتی دن کے اختتام سے پہلے خود بخود پوزیشن بند کرنا۔

حکمت عملی کے خطرات

- رینج کے حساب کی حدود: انتہائی اتار چڑھاؤ والی مارکیٹ میں، مقررہ ماضی کے ادوار حقیقی وقت کی مارکیٹ کی حالت کو درست طریقے سے ظاہر نہیں کر سکتے۔

- تجارتی تعدد کا خطرہ: بار بار تجارت کرنے سے تجارتی اخراجات اور سلپج کا خطرہ بڑھ سکتا ہے۔

- پیرامیٹر کی حساسیت: ماضی کے ادوار اور تجارتی اوقات کی ترتیب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتی ہے۔

- مارکیٹ کے ساتھ مطابقت: یہ حکمت عملی تمام اشیاء اور مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتی۔

حکمت عملی کی بہتری کی سمت

- متحرک ماضی کے ادوار: مارکیٹ کے اتار چڑھاؤ کے مطابق ماضی کے ادوار کو خودکار طور پر ایڈجسٹ کرنے کے لیے انکولی الگورتھم متعارف کرانا۔

- متعدد ٹائم فریم کی تصدیق: مختلف ٹائم فریموں کے سگنلز کو ملا کر سگنل کی درستگی کو بہتر بنانا۔

- اتار چڑھاؤ کا فلٹر: اتار چڑھاؤ کے اشاریے شامل کر کے کم معیار کے تجارتی سگنلز کو فلٹر کرنا۔

- مشین لرننگ سے بہتری: داخلے اور خارج ہونے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لیے مشین لرننگ الگورتھم کا استعمال۔

- رسک مینجمنٹ میں اضافہ: زیادہ پیچیدہ پوزیشن مینجمنٹ اور متحرک نقصان بندی کے طریقہ کار کو شامل کرنا۔

خلاصہ

یہ حکمت عملی رینج کے درمیانی نقطے کی بریک آؤٹ اور محدود قیمت کے آرڈر کے طریقہ کار کے ذریعے تاجروں کو ایک منظم اور واضح اصولوں پر مبنی تجارتی طریقہ فراہم کرتی ہے۔ اس کے بنیادی فوائد میں اعلیٰ درستگی کے ساتھ داخلہ، کنٹرول شدہ خطرہ اور وقت کا انتخاب شامل ہیں۔ مستقبل میں بہتری کی سمت حکمت عملی کی خودکار موافقت اور استحکام کو بڑھانے پر مرکوز ہوگی۔

کلیدی تکنیکی اشاریے

- ماضی کے ادوار (Lookback Period)

- رینج کی اونچائی (Range High)

- رینج کی نیچائی (Range Low)

- رینج کا درمیانی نقطہ (Range Midpoint)

- تجارتی اوقات (NYSE Trading Hours)

تجارتی منطق کا خلاصہ

قیمت کی رینج کا متحرک حساب لگا کر اور درمیانی نقطے کے قریب محدود قیمت کے آرڈر دے کر، سخت وقت اور رسک مینجمنٹ کے فریم ورک کے تحت قلیل مدتی قیمت کے رجحانات اور ریورسل کے مواقع حاصل کرنا۔

خطرے کی اطلاع

یہ حکمت عملی صرف حوالے کے لیے ہے، حقیقی تجارت میں ذاتی خطرہ برداشت کرنے کی صلاحیت اور مارکیٹ کے حالات کے مطابق ایڈجسٹمنٹ کی ضرورت ہے۔

تجویز کردہ استعمال کے منظرنامے

استحکام اور منظم تجارتی حکمت عملی کے خواہاں درمیانی سے قلیل مدتی سرمایہ کاروں کے لیے موزوں، خاص طور پر انڈیکس فیوچرز اور اعلیٰ لیکویڈیٹی والی اشیاء کی تجارت پر توجہ مرکوز کرنے والے تاجروں کے لیے۔

اختتامیہ

مقداری تجارت کا مرکز مسلسل بہتری اور موافقت میں ہے، یہ حکمت عملی تاجروں کو ایک قابل قدر تجارتی فریم ورک فراہم کرتی ہے جس پر گہرائی سے تحقیق اور بہتری کی جا سکتی ہے۔

- 1