اعلی تعدد اوسط واپسی کی حکمت عملی، جو مقررہ سٹاپ لاس اور ٹیک پروفٹ کے ساتھ اتار چڑھاؤ کے رینج کے تجارتی نظام کو بروئے کار لاتی ہے۔

جائزہ

یہ ہائی فریکوئنسی مین ریورژن حکمت عملی ایک پیشہ ورانہ مقداری تجارتی نظام ہے، جو مارکیٹ کی مختصر مدت کی اتار چڑھاؤ کو پکڑنے کے لیے ڈیزائن کیا گیا ہے۔ حکمت عملی کا بنیادی مرکز بولنگر بینڈز (Bollinger Bands)، رشتہ دار طاقت انڈیکیٹر (RSI) اور حجم وزنی موونگ ایوریج (VWMA) کے مجموعہ پر مبنی ہے، قیمت کی اوسط سے انحراف کی انتہائی صورتوں کی شناخت کرکے ممکنہ واپسی کے مواقع تلاش کرتا ہے۔ یہ حکمت عملی ایک مقررہ فیصدی سٹاپ لاس اور منافع کے ہدف کو استعمال کرتی ہے، اس کے ساتھ ساتھ ایک انکولی رسک مینجمنٹ میکانزم کو شامل کرتی ہے، جو اسے مختلف مارکیٹ حالات میں استحکام فراہم کرتی ہے۔ حکمت عملی میں داخلے کے دو طریقے شامل ہیں: سخت (Strict) اور جارحانہ (Aggressive)، جو تاجروں کو ان کے مختلف رسک پروفائل کے مطابق تجارت کرنے کی لچک دیتے ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول مین ریورژن تھیوری پر مبنی ہے، یعنی قیمت مختصر مدت میں اپنی اوسط سے ہٹ سکتی ہے لیکن طویل مدت میں اس کی طرف واپس آنے کا رجحان رکھتی ہے۔ اسے درج ذیل کلیدی مراحل کے ذریعے لاگو کیا گیا ہے:

-

تکنیکی انڈیکیٹرز کی سیٹنگ: 20 ادوار کے پیرامیٹر، 2.5 معیاری انحراف کے بولنگر بینڈز، 5 ادوار کا RSI اور 50 ادوار کا VWMA بطور بنیادی سگنل سسٹم استعمال کیا گیا ہے۔

-

داخلے کی شرائط کا ڈیزائن:

- لانگ سخت شرط: RSI 25 سے نیچے (حد سے زیادہ فروخت)، قیمت بولنگر بینڈ کے نچلے حصے سے نیچے لیکن VWMA سے اوپر

- شارٹ سخت شرط: RSI 75 سے اوپر (حد سے زیادہ خرید)، قیمت بولنگر بینڈ کے اوپری حصے سے اوپر لیکن VWMA سے نیچے

- لانگ جارحانہ شرط: RSI 30 سے نیچے اور قیمت درمیانی سے نچلے بینڈ کے نیچے (کم سخت شرط)

- شارٹ جارحانہ شرط: RSI 70 سے اوپر اور قیمت درمیانی سے اوپری بینڈ کے اوپر (کم سخت شرط)

-

رسک مینجمنٹ میکانزم:

- مقررہ فیصدی سٹاپ لاس: قیمت کا 1%

- مقررہ فیصدی منافع: قیمت کا 2%

- انکولی سٹاپ لاس ضرب: مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ، زیادہ اتار چڑھاؤ پر 2، کم اتار چڑھاؤ پر 1.5

- زیادہ سے زیادہ سٹاپ لاس حد: 20 کم سے کم قیمت حرکت کے یونٹ

-

آرڈر پر عمل درآمد کی منطق:

- سخت شرائط میں داخلہ معیاری سٹاپ لاس اور منافع کی سطح استعمال کرتا ہے

- جارحانہ شرائط میں داخلہ بڑے سٹاپ لاس (1.2 گنا) اور چھوٹے منافع کے ہدف (0.8 گنا) استعمال کرتا ہے

یہ ڈیزائن حکمت عملی کو حد سے زیادہ خرید/فروخت کی صورتوں کی شناخت کرتے ہوئے، حجم وزنی موونگ ایوریج کو بطور رجحان فلٹر استعمال کرنے کی اجازت دیتا ہے، تاکہ مضبوط رجحانات میں الٹی سمت میں تجارت سے بچا جا سکے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، یہ حکمت عملی درج ذیل نمایاں فوائد پیش کرتی ہے:

-

دوہری تصدیق کا میکانزم: RSI کی حد سے زیادہ خرید/فروخت کی حالت اور بولنگر بینڈ کی خلاف ورزی کو ملا کر، غلط سگنلز کے امکان کو کم کرتا ہے۔

-

رجحان فلٹرنگ: VWMA کو اضافی رجحان کی تصدیق کے طور پر استعمال کرتا ہے، مضبوط رجحانات میں غلط مین ریورژن تجارت سے بچتا ہے۔

-

انکولی رسک: والیٹیٹی انڈیکیٹر کے ذریعے سٹاپ لاس ضرب کو متحرک طور پر ایڈجسٹ کرتا ہے، زیادہ اتار چڑھاؤ والی مارکیٹ میں زیادہ جگہ فراہم کرتا ہے۔

-

مقررہ فیصدی رسک کنٹرول: 1% سٹاپ لاس اور 2% منافع کا استعمال کرتے ہوئے، رسک ریوارڈ تناسب 1:2 یقینی بناتا ہے، جو سرمایہ کاری کے مضبوط اصولوں کے مطابق ہے۔

-

تجارتی طریقوں کی لچک: سخت اور جارحانہ دونوں صورتوں میں داخلے کی شرائط فراہم کرتا ہے، تاجر مارکیٹ کے حالات اور ذاتی رسک ترجیح کے مطابق مناسب طریقہ منتخب کر سکتے ہیں۔

-

بصری معاونت: چارٹ پر نشانات اور انڈیکیٹرز کے ذریعے، تاجر آسانی سے داخلے کے مقامات اور اہم قیمت کی سطحوں کو سمجھ سکتے ہیں۔

-

زیادہ سے زیادہ سٹاپ لاس کی حد: 20 قیمت یونٹس کی زیادہ سے زیادہ سٹاپ لاس مقرر کرکے، انتہائی مارکیٹ حالات میں بڑے نقصان سے بچتا ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل خطرات موجود ہیں جن پر توجہ دینے کی ضرورت ہے:

-

مین ریورژن کی ناکامی کا خطرہ: مضبوط رجحان والی مارکیٹ میں قیمت اوسط سے ہٹی رہ سکتی ہے اور واپس نہیں آتی، جس کے نتیجے میں مسلسل نقصان ہو سکتا ہے۔ حل: رجحان کی شدت کا ایک فلٹر شامل کیا جا سکتا ہے، واضح رجحان والی مارکیٹ میں حکمت عملی کو روک دیا جائے۔

-

رینج مارکیٹ میں زیادہ تجارت: ہائی فریکوئنسی حکمت عملی رینج مارکیٹ میں بہت زیادہ تجارتی سگنل پیدا کر سکتی ہے، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔ حل: تجارتی وقفہ کنٹرول یا سگنل کوالٹی اسکورنگ سسٹم متعارف کروایا جا سکتا ہے۔

-

مقررہ فیصدی رسک کی عدم موافقت: قیمت کے مختلف اتار چڑھاؤ والے مارکیٹ مراحل میں، مقررہ فیصد بہت بڑا یا بہت چھوٹا ہو سکتا ہے۔ حل: تاریخی والیٹیٹی کی بنیاد پر سٹاپ لاس اور منافع کے فیصد کو خود بخود ایڈجسٹ کیا جا سکتا ہے۔

-

جارحانہ طریقہ میں داخلے کا خطرہ: جارحانہ شرطیں اگرچہ زیادہ تجارتی مواقع فراہم کرتی ہیں، لیکن ان میں غلط سگنل کی شرح بھی زیادہ ہوتی ہے۔ حل: جارحانہ سگنلز کے لیے اضافی تصدیق کی شرائط شامل کی جا سکتی ہیں یا سرمائے کے استعمال کے تناسب کو کم کیا جا سکتا ہے۔

-

تجارتی اخراجات کا اثر: ہائی فریکوئنسی حکمت عملی کی منافع بخشی تجارتی اخراجات سے متاثر ہو سکتی ہے۔ حل: داخلے کی شرائط کو بہتر بنا کر تجارتوں کی تعداد کم کی جا سکتی ہے، یا منافع کے ہدف کو تجارتی اخراجات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

متحرک پیرامیٹر ایڈجسٹمنٹ: RSI اور بولنگر بینڈ کے پیرامیٹرز کو مارکیٹ کی حالت کے مطابق خود بخود تبدیل کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ کے دوران وسیع تر بولنگر بینڈز اور زیادہ انتہائی RSI حدیں استعمال کی جا سکتی ہیں، جس سے حکمت عملی کی موافقت بڑھے گی۔

-

مارکیٹ کے ماحول کا فلٹر: مارکیٹ کی قسم کی شناخت کرنے والی منطق شامل کی جا سکتی ہے، تاکہ یقینی رجحان والی مارکیٹ میں حکمت عملی کو روکا جا سکے یا پیرامیٹرز میں ترمیم کی جا سکے، مین ریورژن کے لیے نامناسب مارکیٹ حالات میں تجارت سے بچا جا سکے۔

-

ٹائم فلٹر کی بہتری: ایک ٹائم فلٹر شامل کیا جا سکتا ہے، تاکہ بڑے اقتصادی ڈیٹا کے اجراء یا مارکیٹ میں لیکویڈیٹی کی کمی کے اوقات سے بچا جا سکے، جس سے سگنل کا معیار بہتر ہو گا۔

-

جزوی پوزیشن مینجمنٹ: قدم بہ قدم داخلے اور خارج ہونے کا میکانزم لاگو کیا جا سکتا ہے، جس سے مختلف قیمت کی سطحوں پر پوزیشنیں کھولی اور بند کی جا سکتی ہیں، اوسط داخلے اور خارج ہونے کی قیمت بہتر ہو سکتی ہے۔

-

تجارتی دورانیے کا کنٹرول: ہر تجارت کے لیے زیادہ سے زیادہ ہولڈنگ مدت مقرر کی جا سکتی ہے، تاکہ غیر مؤثر سگنلز طویل عرصے تک سرمایہ نہ روکے رکھیں۔

-

متعلقہ مارکیٹ کی تصدیق: متعلقہ مارکیٹوں یا انڈیکس کے سگنلز کو تجارتی تصدیق کے طور پر ضم کیا جا سکتا ہے، جس سے حکمت عملی کی مضبوطی بڑھے گی۔

-

مشین لرننگ کی بہتری: مشین لرننگ تکنیکوں کا استعمال کرتے ہوئے داخلے کے پیرامیٹرز اور رسک مینجمنٹ پیرامیٹرز کو بہتر بنایا جا سکتا ہے، تاکہ حکمت عملی تاریخی ڈیٹا کی بنیاد پر بہترین پیرامیٹرز کا مجموعہ خود بخود تلاش کر سکے۔

ان بہتریوں کے نفاذ سے حکمت عملی کی موافقت اور استحکام میں نمایاں اضافہ ہو گا، خاص طور پر مختلف مارکیٹ حالات میں اس کی کارکردگی۔

خلاصہ

یہ ہائی فریکوئنسی مین ریورژن حکمت عملی تکنیکی انڈیکیٹرز، دوہری داخلے کی شرائط اور ذہین رسک مینجمنٹ کو ملا کر ایک مکمل تجارتی نظام بناتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا رسک کنٹرول میکانزم اور سگنل فلٹرنگ سسٹم ہے، جو تجارتی تعدد اور سگنل کے معیار کے درمیان مؤثر توازن قائم کرتا ہے۔ اگرچہ اس میں مین ریورژن حکمت عملیوں کے کچھ موروثی خطرات موجود ہیں، لیکن تجویز کردہ بہتریوں کی سمتوں، خاص طور پر مارکیٹ کے ماحول کے مطابق بہتری اور متحرک پیرامیٹر ایڈجسٹمنٹ کے ذریعے، حکمت عملی کی مضبوطی اور طویل مدتی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ ان تاجروں کے لیے جو مختصر مدت کے مارکیٹ کے اتار چڑھاؤ سے فائدہ اٹھانا چاہتے ہیں، یہ حکمت عملی ایک منظم ڈھانچہ فراہم کرتی ہے، خاص طور پر اتار چڑھاؤ والی رینج مارکیٹ میں استعمال کے لیے موزوں ہے۔ آخر میں، یہ حکمت عملی مین ریورژن تھیوری، تکنیکی تجزیہ اور رسک مینجمنٹ کے اصولوں کو کامیابی کے ساتھ ایک قابل عمل تجارتی نظام میں ڈھالتی ہے۔

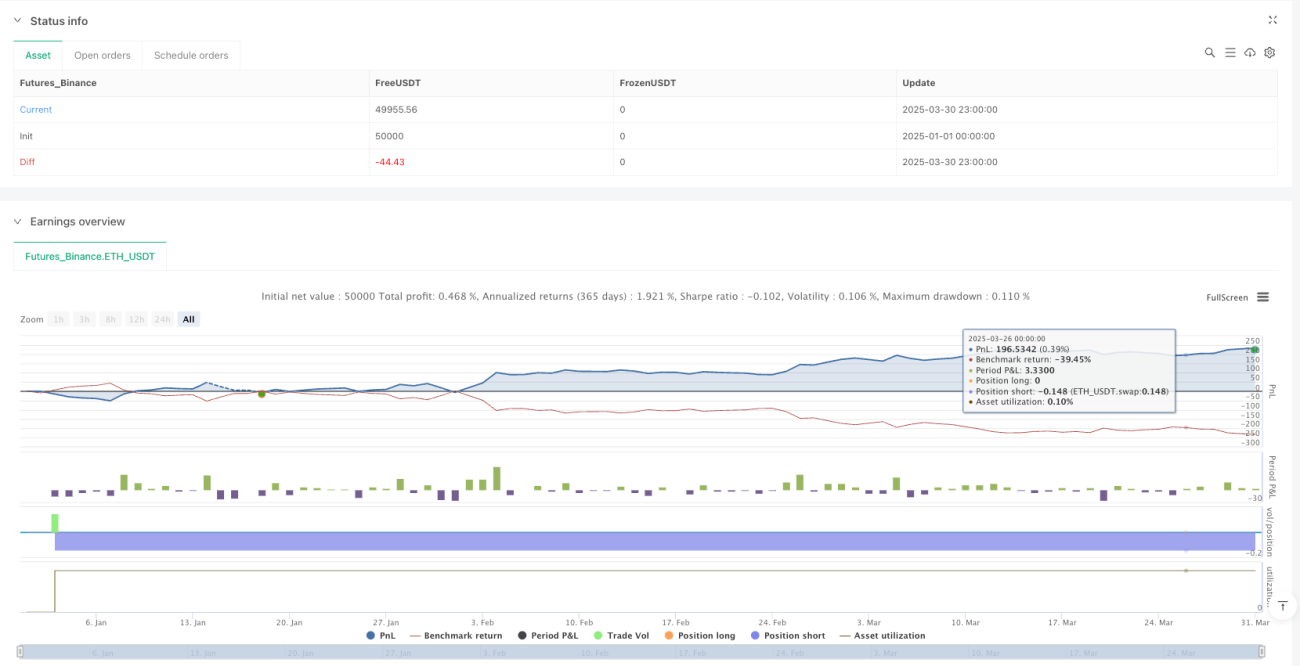

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1