خودکار فبونیکی ریٹریسمنٹ تجارتی نظام کی حکمت عملی

جائزہ

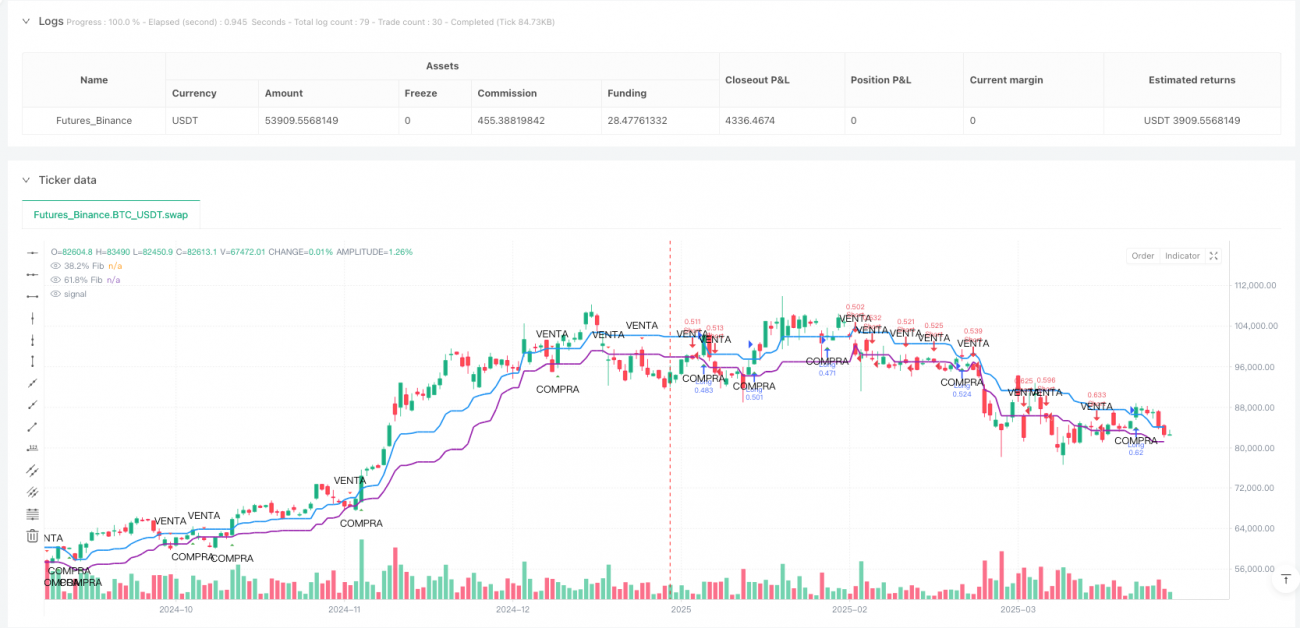

خودکار فبوناچی ریٹریسمنٹ ٹریڈنگ سسٹم حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو فبوناچی ریٹریسمنٹ سطحوں پر مبنی ہے، جس کا مقصد مارکیٹ میں اہم سپورٹ اور مزاحمتی مقامات کی نشاندہی کرنا ہے۔ یہ حکمت عملی 38.2% اور 61.8% دو اہم فبوناچی سطحوں کا استعمال کرتی ہے، اور مارکیٹ کی قیمت کے ان اہم سطحوں کے ساتھ تعامل کے ذریعے خرید و فروخت کے سگنلز پیدا کرتی ہے۔ سسٹم خود بخود قیمت کے سوئنگ (swing) اونچائی اور نیچائی کا پتہ لگاتا ہے، اور ان پوائنٹس کے درمیان فبوناچی ریٹریسمنٹ لائنیں کھینچتا ہے، جو واضح بصری حوالہ اور درست داخلے کے مقامات فراہم کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول اس حقیقت پر مبنی ہے کہ مارکیٹ میں اضافے یا کمی کے رجحان کے بعد قیمت عام طور پر اہم فبوناچی سطحوں کی طرف واپس آتی ہے۔ عملی جامہ پہنانے کا طریقہ کار درج ذیل ہے:

- سب سے پہلے، حکمت عملی صارف کے متعین کردہ نظرثانی کی مدت (lookback) کے ذریعے قیمت کے سوئنگ کی اونچائی اور نیچائی کی نشاندہی کرتی ہے، جو طے شدہ طور پر 20 ادوار ہے۔

- ان اونچائیوں اور نیچائیوں کا استعمال کرتے ہوئے، فبوناچی ریٹریسمنٹ کی اہم سطحوں، خاص طور پر 38.2% اور 61.8% کا حساب لگایا جاتا ہے۔

- جب قیمت اوپر کی طرف 61.8% ریٹریسمنٹ کی سطح کو عبور کرتی ہے، تو سسٹم خرید کا سگنل پیدا کرتا ہے، اسے یہ سمجھتے ہوئے کہ قیمت نے کافی واپسی مکمل کر لی ہے اور اصل رجحان میں اضافہ جاری رہے گا۔

- جب قیمت نیچے کی طرف 38.2% ریٹریسمنٹ کی سطح کو عبور کرتی ہے، تو سسٹم فروخت کا سگنل پیدا کرتا ہے، جس سے ظاہر ہوتا ہے کہ واپسی ممکنہ طور پر ختم ہو گئی ہے اور اصل نیچے کا رجحان جاری رہے گا۔

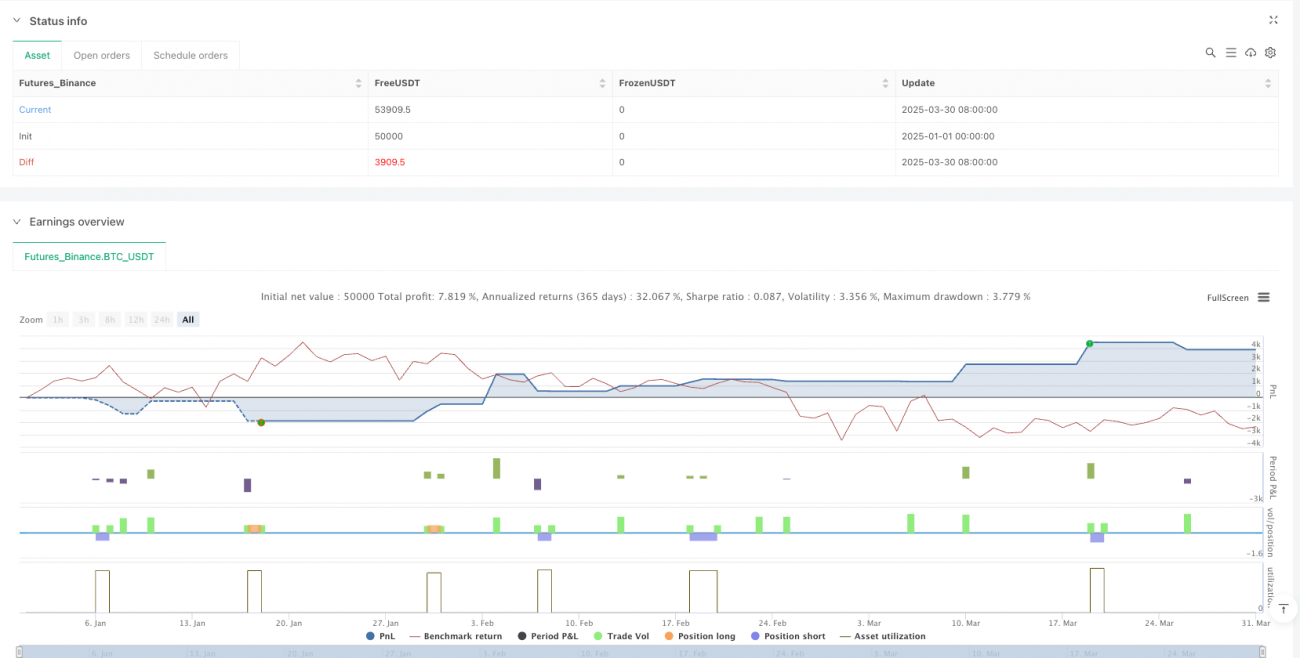

- ہر تجارت میں، حکمت عملی اکاؤنٹ ایکویٹی پر مبنی رسک مینجمنٹ کا اطلاق کرتی ہے، جس میں طے شدہ طور پر ہر تجارت میں اکاؤنٹ ایکویٹی کا 1% خطرہ ہوتا ہے۔

- ہر تجارت کے لیے خودکار سٹاپ لاس اور ٹیک پروفٹ کی سطحیں مقرر کی جاتی ہیں، خرید کی تجارت کے لیے سٹاپ داخلے کی قیمت کا 99% اور ٹیک پروفٹ داخلے کی قیمت کا 102% ہوتا ہے؛ فروخت کی تجارت کے لیے سٹاپ داخلے کی قیمت کا 101% اور ٹیک پروفٹ داخلے کی قیمت کا 98% ہوتا ہے۔

حکمت عملی کے فوائد

اس خودکار فبوناچی ریٹریسمنٹ ٹریڈنگ سسٹم حکمت عملی کے متعدد نمایاں فوائد ہیں:

- داخلے کے مقامات کی معروضی شناخت: ریاضیاتی طور پر متعین فبوناچی سطحوں کے ذریعے، حکمت عملی موضوعی فیصلوں کو ختم کرتی ہے اور واضح، یکساں داخلے کے سگنل فراہم کرتی ہے۔

- مارکیٹ کے حالات کے مطابق ڈھلنا: حکمت عملی مقررہ قیمت کی سطحوں پر منحصر نہیں ہے، بلکہ حالیہ قیمت کے سوئنگ کی بنیاد پر فبوناچی سطحوں کو متحرک طور پر ایڈجسٹ کرتی ہے، جو اسے مختلف مارکیٹ کے ماحول میں ڈھالنے کے قابل بناتی ہے۔

- بلٹ ان رسک مینجمنٹ: حکمت عملی میں اکاؤنٹ ایکویٹی کے تناسب پر مبنی پوزیشن سائز کا حساب شامل ہے، جو سرمائے کے انتظام میں مستقل مزاجی اور خطرے پر قابو کو یقینی بناتا ہے۔

- تصویری تجارتی سگنلز: واضح گرافیکل مارکر اور فبوناچی لائنوں کے ذریعے، تاجر ممکنہ تجارتی مواقع کو بصری طور پر پہچان اور تصدیق کر سکتے ہیں۔

- خودکار کارروائی: ایک بار سیٹ اپ ہونے کے بعد، حکمت عملی خود بخود مارکیٹ کی نگرانی کر سکتی ہے اور تجارتیں انجام دے سکتی ہے، جذباتی مداخلت اور انسانی غلطیوں کو کم کرتی ہے۔

- پیرامیٹرز کی ایڈجسٹیبلٹی: صارف اپنی ترجیحات اور مختلف مارکیٹ کے حالات کے مطابق نظرثانی کی مدت، خطرے کا فیصد وغیرہ جیسے پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں، جس سے حکمت عملی کی لچک بڑھ جاتی ہے۔

- پیشگی متعین اخراج کی حکمت عملی: ہر تجارت کے لیے پیشگی طے شدہ سٹاپ لاس اور ٹیک پروفٹ کی سطحیں ہوتی ہیں، جو تجارتی نظم و ضبط کو یقینی بناتی ہیں اور جذباتی فیصلوں کو روکتی ہیں۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے متعدد فوائد ہیں، لیکن اس میں کئی خطرناک عوامل بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- جعلی بریک آؤٹ کا خطرہ: قیمت عارضی طور پر فبوناچی کی سطح کو عبور کر کے پھر فوری طور پر واپس آ سکتی ہے، جس سے غلط سگنلز اور ممکنہ نقصان ہو سکتا ہے۔ اس کا حل یہ ہے کہ اضافی تصدیقی اشاریے شامل کرنے یا داخلے کی شرائط میں تاخیر کرنے پر غور کیا جائے۔

- مقررہ سٹاپ لاس اور ٹیک پروفٹ تناسب کی حدود: موجودہ حکمت عملی سٹاپ لاس اور ٹیک پروفٹ کے لیے مقررہ فیصد استعمال کرتی ہے، جو خاص طور پر اتار چڑھاؤ میں تبدیلی کے وقت تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا۔ مشورہ ہے کہ ان پیرامیٹرز کو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جائے۔

- نظرثانی کی مدت کے انتخاب کی حساسیت: مختلف نظرثانی کی مدت کی ترتیبات مختلف سوئنگ اونچائی اور نیچائی پیدا کریں گی، جس سے فبوناچی سطحوں کی پوزیشن متاثر ہوگی۔ تاجروں کو بیک ٹیسٹنگ کے ذریعے کسی خاص مارکیٹ کے لیے موزوں ترین نظرثانی کی مدت تلاش کرنی چاہیے۔

- رجحان کے الٹ جانے کا خطرہ: شدید رجحان کے الٹ جانے کی صورت میں، حکمت عملی متعدد مسلسل نقصان دہ سگنلز پیدا کر سکتی ہے۔ مشورہ ہے کہ واضح الٹ جانے والے ماحول میں تجارت سے بچنے کے لیے رجحان فلٹرز شامل کیے جائیں۔

- سرمایہ کے انتظام کا خطرہ: اگرچہ حکمت عملی میں خطرے کے فیصد کی ترتیب شامل ہے، لیکن انتہائی مارکیٹ کے حالات میں، اصل نقصان متوقع سے زیادہ ہو سکتا ہے۔ تاجروں کو مجموعی خطرے کی حد مقرر کرنی چاہیے اور وقتاً فوقتاً ایڈجسٹمنٹ کرنی چاہیے۔

- پیرامیٹر کی اصلاح کا حد سے زیادہ فٹ ہونا: پیرامیٹرز کو حد سے زیادہ بہتر بنانے سے حکمت عملی تاریخی ڈیٹا پر شاندار کارکردگی دکھا سکتی ہے لیکن مستقبل کی مارکیٹ میں ناکام ہو سکتی ہے۔ مشورہ ہے کہ مارکیٹ کے مختلف حالات میں پیرامیٹرز کی مضبوطی کا ٹیسٹ کیا جائے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، یہاں کچھ ممکنہ بہتری کی سمتیں پیش کی گئی ہیں:

- اضافی تصدیقی اشاریوں کا انضمام: مووینگ ایوریج، RSI یا MACD جیسے تکنیکی اشاریوں کو ثانوی تصدیق کے طور پر شامل کرنا جعلی سگنلز کو کم کر سکتا ہے اور حکمت عملی کی بھروسے کو بہتر بنا سکتا ہے۔ اس سے صرف قیمت اور فبوناچی سطحوں کے تعامل پر انحصار کی وجہ سے ہونے والے غلط سگنلز سے بچا جا سکتا ہے۔

- متحرک سٹاپ لاس اور ٹیک پروفٹ کی سطحیں: مقررہ فیصدی سٹاپ لاس اور ٹیک پروفٹ کو مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک سطحوں سے تبدیل کریں، جیسے کہ ATR (اوسط حقیقی حد) کا استعمال کرتے ہوئے سٹاپ کا فاصلہ مقرر کیا جائے۔ اس سے حکمت عملی مختلف اتار چڑھاؤ والے ماحول میں زیادہ لچکدار طریقے سے ڈھل سکے گی۔

- رجحان کی فلٹریشن: رجحان کی شناخت کا ایک جزو شامل کریں، اور صرف اس وقت تجارت کریں جب مجموعی رجحان کی سمت سے ہم آہنگ ہو۔ مثال کے طور پر، اوپر کے رجحان میں صرف خرید کے سگنلز پر عمل کریں، اور نیچے کے رجحان میں صرف فروخت کے سگنلز پر عمل کریں۔ یہ طویل مدتی مووینگ ایوریج کی سمت کے ذریعے حاصل کیا جا سکتا ہے۔

- وقت کی فلٹریشن: مارکیٹ کے کھلنے یا بند ہونے کے ارد گرد زیادہ اتار چڑھاؤ والے ادوار میں تجارت سے بچنے کے لیے وقت کی فلٹریشن کی شرائط شامل کریں، یا مختلف مارکیٹوں کی خصوصیات کے مطابق مخصوص کم لیکویڈیٹی والے ادوار سے گریز کریں۔

- متعدد ٹائم فریم تجزیہ: اضافی سپورٹ/مزاحمت کی تصدیق کے لیے اعلیٰ ٹائم فریم کے فبوناچی سطحوں کو شامل کریں۔ جب متعدد ٹائم فریموں کی فبوناچی سطحیں آپس میں ملتی ہیں، تو یہ علاقے اکثر مضبوط سپورٹ یا مزاحمت فراہم کرتے ہیں۔

- ریٹریسمنٹ سطحوں کے انتخاب کو بہتر بنانا: 38.2% اور 61.8% کے علاوہ، دیگر فبوناچی سطحوں (جیسے 50%, 78.6%) کی افادیت کا بھی ٹیسٹ کیا جا سکتا ہے، یا صارفین کو مخصوص سطحوں کا مجموعہ منتخب کرنے کی اجازت دی جا سکتی ہے۔

- پوزیشن سائز کے حساب کو بہتر بنانا: قیمت کے اتار چڑھاؤ اور تجارتی توقعات کی بنیاد پر پوزیشن سائز کو مزید بہتر بنائیں، تاکہ مختلف مارکیٹ کے حالات میں خطرے کی یکساں نمائش کو یقینی بنایا جا سکے۔

خلاصہ

خودکار فبوناچی ریٹریسمنٹ ٹریڈنگ سسٹم حکمت عملی ایک تکنیکی طور پر مبنی مقداری تجارتی طریقہ ہے، جو فبوناچی ریٹریسمنٹ کے اصول کا استعمال کرتے ہوئے مارکیٹ کے سوئنگ کے درمیان اعلیٰ احتمال والے تجارتی مواقع تلاش کرتا ہے۔ قیمت کے سوئنگ اور اہم فبوناچی سطحوں کی خودکار شناخت کے ذریعے، یہ حکمت عملی داخلے کے معروضی مقامات اور واضح اخراج کے قواعد فراہم کرتی ہے۔

حکمت عملی میں شامل رسک مینجمنٹ اور تصویری عناصر تجارتی نظم و ضبط اور فیصلہ سازی کی شفافیت کو بڑھاتے ہیں۔ اگرچہ کچھ خطرات ہیں، جیسے جعلی بریک آؤٹ اور پیرامیٹر کی حساسیت، لیکن انہیں تجویز کردہ بہتری کی سمتوں، جیسے تصدیقی اشاریوں کا انضمام، متحرک سٹاپ لاس سطحیں، اور رجحان فلٹرز کے ذریعے بہتر بنایا جا سکتا ہے۔

مجموعی طور پر، یہ حکمت عملی تکنیکی تجزیہ کرنے والے تاجروں کے لیے ایک منظم ڈھانچہ فراہم کرتی ہے، خاص طور پر ان لوگوں کے لیے جو معروضی سپورٹ اور مزاحمتی مقامات پر مبنی تجارت کے خواہاں ہیں۔ مسلسل بہتری اور مناسب رسک مینجمنٹ کے ساتھ، اس حکمت عملی میں مارکیٹ کے مختلف حالات میں مستحکم کارکردگی دکھانے کی صلاحیت ہے۔

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Fibonacci con Señales", overlay=true, initial_capital=100, currency=currency.USD, margin_long=100, margin_short=100)

// 1. Configuración de Fibonacci- 1