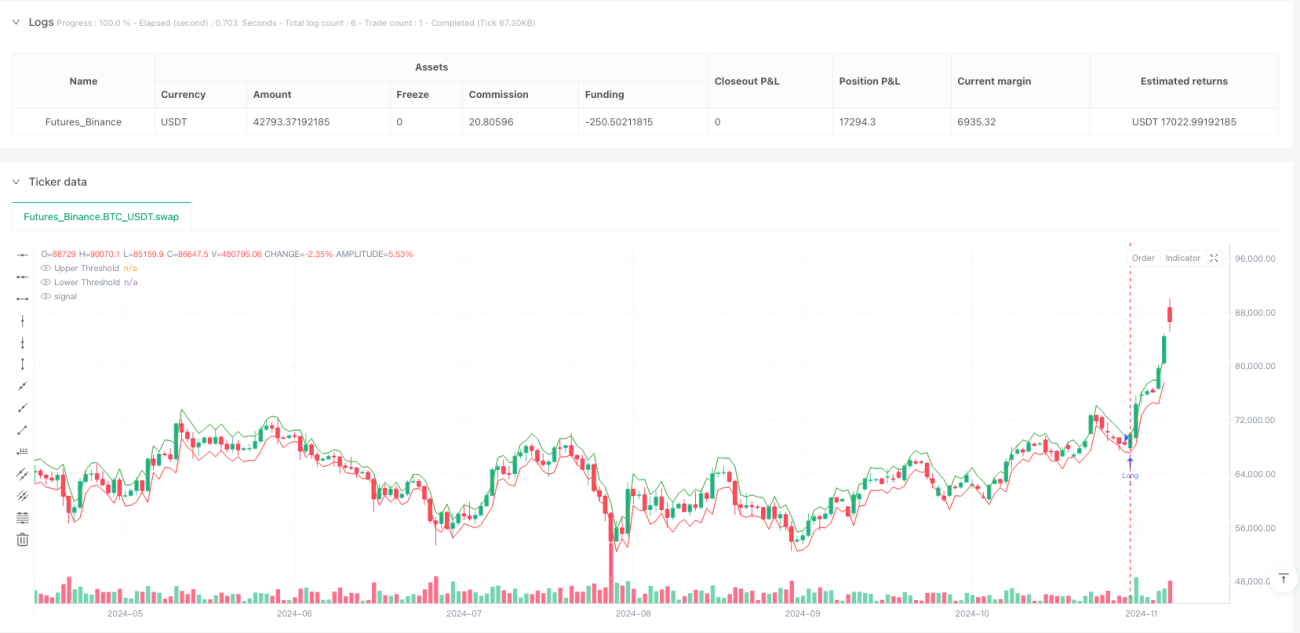

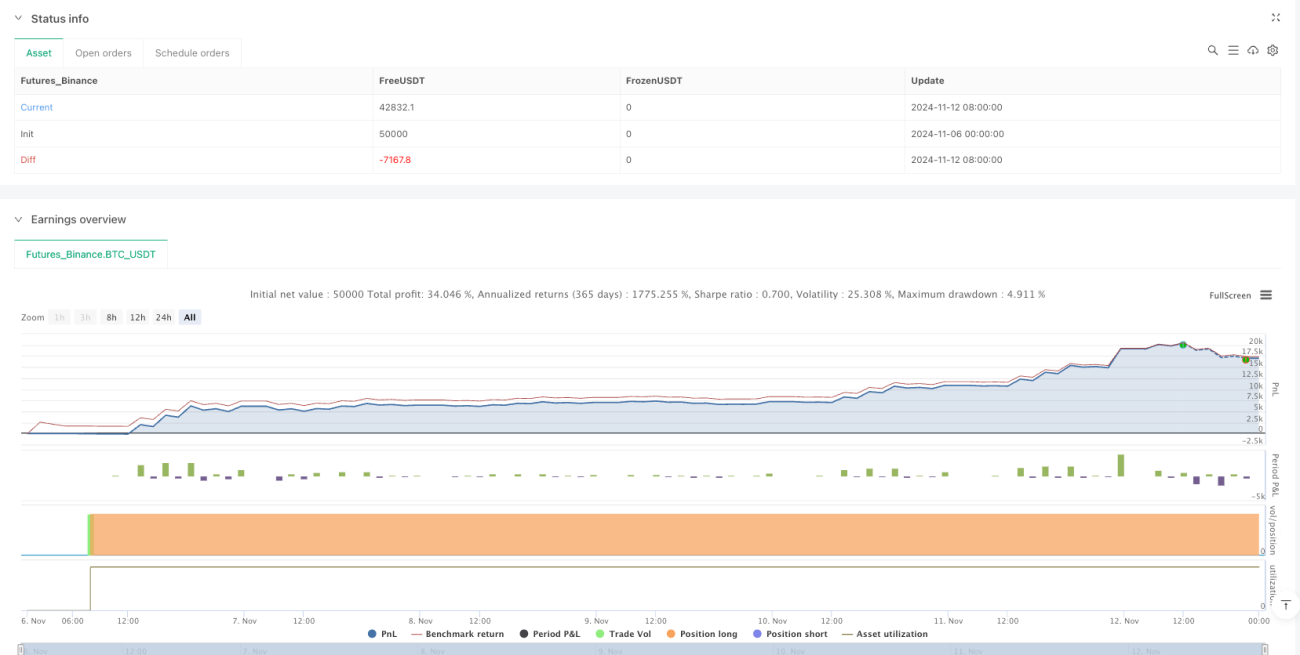

جائزہ

بلیک-شولز تھیوری پر مبنی بریک آؤٹ ٹریڈنگ کوانٹیٹیو حکمت عملی اور ٹریلنگ اسٹاپ لاس آپٹیمائزیشن سسٹم ایک جدید تجارتی ماڈل ہے جو آپشن پرائسنگ تھیوری اور تکنیکی تجزیہ کو یکجا کرتا ہے۔ اس حکمت عملی کا بنیادی خیال بلیک-شولز ماڈل کے ذریعے اثاثہ کی قیمت کے اتار چڑھاؤ (وولیٹیلیٹی) کا تخمینہ لگا کر متحرک بالائی اور زیریں حدیں تشکیل دینا ہے، جب قیمت ان حدود کو توڑتی ہے تو تجارتی سگنل پیدا ہوتے ہیں۔ اس کے ساتھ ساتھ، حکمت عملی میں ایک لچکدار ٹریلنگ اسٹاپ میکانزم شامل ہے جو نہ صرف ایک ٹریڈ کے زیادہ سے زیادہ نقصان کو کنٹرول کرتا ہے بلکہ رجحان کے دوران منافع کو بھی مقفل کرتا ہے۔ یہ ڈیزائن خاص طور پر مختصر مدت کی قیمت کی غیر معمولی حرکتوں سے پیدا ہونے والے تجارتی مواقع کو پکڑنے کے لیے موزوں ہے، خاص طور پر زیادہ وولیٹیلیٹی والے بازاروں میں یہ بہترین کارکردگی دکھاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی نظریاتی طور پر بلیک-شولز آپشن پرائسنگ ماڈل میں مارکیٹ کے اتار چڑھاؤ کی پیمائش کے طریقے پر مبنی ہے۔ عملی طور پر اس کا نفاذ اس طرح ہے:

-

سب سے پہلے، حکمت عملی تاریخی قیمتوں کے لاگاریتھمک ریٹرن (logReturn = math.log(close / close[1])) کا حساب لگاتی ہے، پھر معیاری انحراف کے فنکشن (ta.stdev) کا استعمال کرتے ہوئے وولیٹیلیٹی کا حساب لگاتی ہے اور اسے سالانہ کرتی ہے (sqrt(periodsPerYear) سے ضرب دے کر)۔ سالانہ کرنے کے لیے تجارتی دنوں (252 دن) اور روزانہ تجارتی منٹوں (390 منٹ) کو مدنظر رکھتے ہوئے صارف کے طے کردہ چارٹ ٹائم پیریڈ سے تقسیم کیا جاتا ہے۔

-

اس کے بعد، حکمت عملی قیمت کی متوقع حرکت (expectedMove) کا حساب لگاتی ہے، جو پچھلی بند قیمت، موجودہ وولیٹیلیٹی اور وقت کے عنصر (sqrt(1/periodsPerYear)) کی پیداوار ہے۔ یہ قدم دراصل "موجودہ وولیٹیلیٹی کی شرائط میں، اگلے وقت کے یونٹ میں قیمت کی متوقع حرکت کی حد" کو مقدار میں ظاہر کرتا ہے۔

-

اس کے بعد حکمت عملی متحرک تجارتی حدود تشکیل دیتی ہے: بالائی حد (upperThreshold) پچھلی بند قیمت میں متوقع حرکت کا اضافہ ہے؛ زیریں حد (lowerThreshold) پچھلی بند قیمت سے متوقع حرکت کو منہا کرنا ہے۔

-

جب قیمت بالائی حد کو توڑتی ہے تو لانگ سگنل متحرک ہوتا ہے؛ جب قیمت زیریں حد کو توڑتی ہے تو شارٹ سگنل متحرک ہوتا ہے۔

-

رسک مینجمنٹ کے لحاظ سے، حکمت عملی دو سطحی اسٹاپ لاس تحفظ کا میکانزم استعمال کرتی ہے:

- ابتدائی اسٹاپ لاس: صارف کی متعین کردہ فیصد (stopLossPerc) کی بنیاد پر ایک مقررہ اسٹاپ لاس پوائنٹ سیٹ کرنا

- ٹریلنگ اسٹاپ لاس: جب قیمت سازگار سمت میں حرکت کرتی ہے تو اسٹاپ لاس پوائنٹ کو متعین ٹریلنگ فیصد (trailingStopPerc) کے مطابق متحرک طور پر ایڈجسٹ کیا جاتا ہے، موجودہ منافع کو مقفل کرتے ہوئے

یہ ڈیزائن حکمت عملی کو قیمت کی بریک آؤٹ مواقع کو پکڑنے کے ساتھ ساتھ مؤثر طریقے سے رسک کنٹرول کرنے اور سرمائے کے استعمال کی کارکردگی بڑھانے کے قابل بناتا ہے۔

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیہ کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

مضبوط نظریاتی بنیاد: یہ حکمت عملی پختہ مالیاتی نظریات پر مبنی ہے، بلیک-شولز ماڈل کے ذریعے وولیٹیلیٹی کو سائنسی طور پر مقدار میں ظاہر کرتی ہے، جس سے نظریاتی مدد حاصل ہوتی ہے۔

-

مارکیٹ کے حالات کے مطابق خودکار موافقت: متحرک طور پر وولیٹیلیٹی اور قیمت کی متوقع حرکت کا حساب لگا کر، حکمت عملی خود بخود مختلف مارکیٹ ماحول میں ڈھل جاتی ہے۔ کم وولیٹیلیٹی کے دورانیے میں داخلے کی حد کم ہوتی ہے؛ زیادہ وولیٹیلیٹی کے دورانیے میں داخلے کی حد بڑھ جاتی ہے، جو مقررہ پیرامیٹرز کی حدود کو ختم کرتی ہے۔

-

مکمل رسک مینجمنٹ: دوہرا اسٹاپ لاس میکانزم (ابتدائی اسٹاپ لاس اور ٹریلنگ اسٹاپ لاس) ایک ہی ٹریڈ کے رسک کو مؤثر طریقے سے کنٹرول کرتا ہے، اور رجحان کے دوران منافع کو زیادہ سے زیادہ مقفل کر سکتا ہے۔

-

اعلی حساب کتاب کی کارکردگی: حکمت عملی کا الگورتھم سادہ اور موثر ہے، حقیقی وقت میں مضبوط ہے، اور ہر قیمت کی تبدیلی اور آرڈر کی تکمیل پر دوبارہ حساب کر سکتی ہے (calc_on_order_fills=true, calc_on_every_tick=true)، جو انٹرا ڈے شارٹ ٹرم ٹریڈنگ کے لیے موزوں ہے۔

-

بصری فیصلہ سازی میں مدد: حکمت عملی متحرک حدود کو چارٹ کی شکل میں پیش کرتی ہے، تاجر مارکیٹ کی موجودہ حالت اور ممکنہ تجارتی مواقع کو آسانی سے سمجھ سکتے ہیں۔

-

لچکدار پیرامیٹرز: صارف اپنی رسک ترجیحات اور مارکیٹ کی خصوصیات کے مطابق وولیٹیلیٹی لوک بیک، اسٹاپ لاس فیصد جیسے کلیدی پیرامیٹرز کو ایڈجسٹ کر سکتا ہے، جس سے حکمت عملی کی موافقت بڑھتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی بہتر ڈیزائن کی گئی ہے، لیکن پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

جعلی بریک آؤٹ کا خطرہ: مارکیٹ میں عارضی طور پر حد کو توڑنے کے بعد فوری واپسی ہو سکتی ہے، جس سے غلط سگنل پیدا ہوتے ہیں۔ اس کا حل تصدیقی میکانزم شامل کرنا ہو سکتا ہے، جیسے کہ قیمت کو حد سے باہر ایک خاص وقت تک رہنے کی ضرورت یا دوسرے انڈیکیٹرز کے ساتھ سگنل فلٹر کرنا۔

-

وولیٹیلیٹی تخمینے میں انحراف: مارکیٹ کے موڑ یا بڑے واقعات کے وقت، تاریخی وولیٹیلیٹی مستقبل کے اتار چڑھاؤ کی درست پیش گوئی نہیں کر سکتی، جس کی وجہ سے حدود غیر مناسب ہو سکتی ہیں۔ امپلائیڈ وولیٹیلیٹی یا انکولی وولیٹیلیٹی تخمینے کے طریقے متعارف کرائے جا سکتے ہیں۔

-

پھسلن اور عمل درآمد کا خطرہ: زیادہ فریکوئنسی ٹریڈنگ کے ماحول میں، آرڈر پر عمل درآمد کی قیمت اور سگنل کی قیمت میں فرق ہو سکتا ہے۔ بیک ٹیسٹنگ کے مرحلے میں مناسب سلپیج ماڈل سیٹ کرنے اور لائیو ٹریڈنگ میں مارکیٹ آرڈر کے بجائے لمٹ آرڈر استعمال کرنے کی سفارش کی جاتی ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی وولیٹیلیٹی لوک بیک (volLookback) اور اسٹاپ لاس پیرامیٹرز کے لیے حساس ہے۔ تاریخی بیک ٹیسٹنگ کے ذریعے مستحکم پیرامیٹر رینج تلاش کرنی چاہیے، اور زیادہ بہتر کاری (over-optimization) سے بچنا چاہیے جو کہ وکر فٹنگ کا باعث بنتی ہے۔

-

شارٹ کرنے کا خطرہ: شارٹ ٹریڈنگ کا ممکنہ نقصان نظریاتی طور پر ابتدائی سرمائے سے زیادہ ہو سکتا ہے۔ عملی استعمال میں زیادہ سے زیادہ پوزیشن کی حد مقرر کرنے یا اکاؤنٹ کے رسک برداشت کے مطابق پوزیشن سائز ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

-

رجحان کے الٹ جانے کا خطرہ: ٹریلنگ اسٹاپ لاس اتار چڑھاؤ والے بازار میں بار بار فعال ہو سکتا ہے، جس سے تجارتی اخراجات بڑھ سکتے ہیں۔ رجحان کی تصدیق کرنے والے انڈیکیٹرز شامل کرنے پر غور کیا جا سکتا ہے، اور صرف واضح رجحان میں ٹریلنگ اسٹاپ کو فعال کیا جائے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے تجزیہ کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

متحرک وولیٹیلیٹی حساب کتاب میں بہتری: موجودہ حکمت عملی تاریخی وولیٹیلیٹی کے لیے ایک مقررہ لوک بیک استعمال کرتی ہے، گارچ جیسے ماڈلز یا ایکسپونینشل ویٹڈ وولیٹیلیٹی ماڈل پر غور کیا جا سکتا ہے تاکہ وولیٹیلیٹی کی متحرک تبدیلیوں کو بہتر طور پر پکڑا جا سکے۔ اس کی وجہ یہ ہے کہ مالیاتی منڈیوں میں وولیٹیلیٹی اکثر "وولیٹیلیٹی کلسٹرنگ" کی خصوصیت رکھتی ہے، جہاں حالیہ قیمت کی حرکت مستقبل کی پیش گوئی کے لیے زیادہ اہم ہوتی ہے۔

-

وقتی کمی کا عنصر شامل کرنا: متوقع حرکت کے حساب میں وقتی کمی کا عنصر شامل کیا جا سکتا ہے تاکہ حالیہ ڈیٹا کا پیش گوئی پر زیادہ اثر ہو، جس سے حکمت عملی مارکیٹ کے موڑ کے لیے زیادہ حساس ہو جائے۔

-

متعدد ٹائم فریم تجزیہ کا انضمام: طویل مدتی دورانیے کے وولیٹیلیٹی تجزیہ کو شامل کر کے مرکزی رجحان کی مخالف سمت میں ٹریڈنگ سے بچا جا سکتا ہے۔ مثال کے طور پر، صرف ڈیلی ٹرینڈ کی سمت میں پوزیشن کھولی جا سکتی ہے، جس سے جیتنے کی شرح بڑھ سکتی ہے۔

-

حجم کی تصدیقی میکانزم: بریک آؤٹ سگنل کی تصدیق میں حجم کے تجزیے کو شامل کیا جا سکتا ہے، صرف اس صورت میں بریک آؤٹ کو درست سمجھا جائے جب حجم میں نمایاں اضافہ ہو، جعلی بریک آؤٹ سے ہونے والے نقصان کو کم کرتے ہوئے۔

-

انکولی اسٹاپ لاس میکانزم: ٹریلنگ اسٹاپ فیصد کو مارکیٹ کی وولیٹیلیٹی سے متحرک طور پر منسلک کیا جا سکتا ہے، زیادہ وولیٹیلیٹی والے ماحول میں زیادہ نرم ٹریلنگ اسٹاپ مقرر کر کے عام مارکیٹ کے شور سے بچا جا سکتا ہے۔

-

سرمائے کے انتظام کی بہتری: متحرک پوزیشن سائز ماڈیول متعارف کرایا جا سکتا ہے، جو اکاؤنٹ کی مالیت، مارکیٹ کی وولیٹیلیٹی اور تجارتی سگنل کی طاقت کے مطابق پوزیشن سائز کو خود بخود ایڈجسٹ کرے، رسک اور ریٹرن کو متوازن کرتے ہوئے۔

-

مشین لرننگ کے ذریعے بہتری: مشین لرننگ الگورتھم کا استعمال کر کے پیرامیٹرز کے انتخاب کو بہتر بنایا جا سکتا ہے یا سگنل کے معیار کی تشخیص کو بڑھایا جا سکتا ہے، جس سے حکمت عملی مختلف مارکیٹ ماحول میں زیادہ ذہانت سے ڈھل سکے۔

خلاصہ

بلیک-شولز تھیوری پر مبنی بریک آؤٹ ٹریڈنگ کوانٹیٹیو حکمت عملی اور ٹریلنگ اسٹاپ لاس آپٹیمائزیشن سسٹم ایک مقداری تجارتی حل ہے جو مالیاتی نظریات اور عملی تجارتی تکنیکوں کو خوبصورتی سے یکجا کرتا ہے۔ یہ حکمت عملی مارکیٹ کے اتار چڑھاؤ کو سائنسی طور پر مقدار میں ظاہر کر کے متحرک تجارتی حدود تشکیل دیتی ہے، اور لچکدار رسک مینجمنٹ میکانزم کے ساتھ مل کر مختصر مدت کی قیمت کی غیر معمولی حرکتوں سے پیدا ہونے والے تجارتی مواقع کو مؤثر طریقے سے پکڑنے کی صلاحیت رکھتی ہے۔

حکمت عملی کا بنیادی فائدہ اس کی مضبوط نظریاتی بنیاد، مضبوط خود موافقت اور مکمل رسک مینجمنٹ ہے، خاص طور پر زیادہ اتار چڑھاؤ والے مارکیٹ ماحول میں استعمال کے لیے موزوں ہے۔ تاہم، صارفین کو جعلی بریک آؤٹ، پیرامیٹر کی حساسیت جیسے ممکنہ خطرات سے بچنا چاہیے، اور وولیٹیلیٹی حساب کتاب میں بہتری، متعدد ٹائم فریم تجزیہ، حجم کی تصدیق وغیرہ کے ذریعے بہتری لا سکتے ہیں۔

مجموعی طور پر، یہ ایک بہتر ڈیزائن کردہ، واضح منطق پر مبنی مقداری تجارتی حکمت عملی ہے جو نہ صرف مالیاتی منڈیوں کے کام کرنے کے طریقہ کار کی گہری سمجھ کو ظاہر کرتی ہے، بلکہ اس میں عملی استعمال اور توسیع پذیری بھی ہے۔ ان مقداری تاجروں کے لیے جو آپشن تھیوری سے واقف ہیں اور مستحکم تجارتی طرز کے خواہاں ہیں، یہ ایک قابل غور اور تحقیق کے قابل حکمت عملی کا فریم ورک ہے۔

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1