**ڈبل ایکسپونینشل موونگ ایوریج کراس اوور سٹریٹیجی آپٹیمائزر**

جائزہ

ڈبل ایکسپونینشل مووینگ ایوریج کراس اوور اسٹریٹیجی آپٹیمائزر ایک مقداری حکمت عملی ہے جو دو مختلف ادوار کی ایکسپونینشل مووینگ ایوریج کے کراس اوور سگنلز کی بنیاد پر تجارت کرتی ہے۔ یہ حکمت عملی تیز رفتار EMA اور سست رفتار EMA کے درمیان کراس ریلیشن شپ کا استعمال کرتے ہوئے مارکیٹ کی رجحان کی سمت کا تعین کرتی ہے اور مخصوص شرائط پورے ہونے پر لانگ اور شارٹ دونوں سمتوں میں تجارت کرتی ہے۔ حکمت عملی کا بنیادی مرکز پیرامیٹرائزڈ EMA سیٹنگز پر ہے، جس سے صارفین مختلف مارکیٹ حالات کے مطابق حکمت عملی کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کر سکتے ہیں، اور ساتھ ہی منافع بند کرنے (Take Profit) کی خصوصیت کے ذریعے منافع کو زیادہ سے زیادہ کر سکتے ہیں۔ حکمت عملی میں بیک ٹیسٹنگ کی تاریخوں کے انتخاب کی مکمل سہولت بھی شامل ہے، جو تاریخی کارکردگی کے زیادہ درست جائزے میں مدد دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول تکنیکی تجزیہ کے کلاسک مووینگ ایوریج کراس اوور تھیوری پر مبنی ہے، اور اس میں درج ذیل اہم اجزاء شامل ہیں:

-

ڈبل EMA کراس سگنل: حکمت عملی دو مختلف ادوار کی ایکسپونینشل مووینگ ایوریجز (EMA) استعمال کرتی ہے، جن میں ڈیفالٹ پیرامیٹر 6 والی تیز رفتار EMA اور ڈیفالٹ پیرامیٹر 16 والی سست رفتار EMA شامل ہیں۔ جب تیز رفتار EMA نیچے سے سست رفتار EMA کو کراس کرتی ہے، تو لانگ کا سگنل پیدا ہوتا ہے؛ جب تیز رفتار EMA اوپر سے سست رفتار EMA کو کراس کرتی ہے، تو شارٹ کا سگنل پیدا ہوتا ہے۔

-

سمت فلٹر: حکمت عملی صارفین کو ان پٹ پیرامیٹرز کے ذریعے تجارت کی سمت (لانگ، شارٹ، یا دونوں) منتخب کرنے کی اجازت دیتی ہے، جس سے حکمت عملی کی لچک بڑھ جاتی ہے۔ سسٹم

longOKاورshortOKمتغیرات کے ذریعے کنٹرول کرتا ہے کہ آیا متعلقہ سمت کی تجارت عمل میں لائی جائے۔ -

کینڈل سٹک کی تصدیق: حکمت عملی میں اضافی قیمت کی تصدیق کا طریقہ کار شامل ہے، جس کے تحت لانگ سگنل آنے پر موجودہ کینڈل کی اختتامی قیمت ابتدائی قیمت سے زیادہ (سبز کینڈل) ہونی چاہیے؛ جبکہ شارٹ سگنل آن پر موجودہ کینڈل کی اختتامی قیمت ابتدائی قیمت سے کم (سرخ کینڈل) ہونی چاہیے۔ یہ ڈیزائن کچھ جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے۔

-

منافع بند کرنے کا طریقہ کار (Take Profit): حکمت عملی میں لانگ اور شارٹ پوزیشنوں کے لیے الگ الگ منافع بند کرنے کے فیصد (ڈیفالٹ 4% دونوں کے لیے) مقرر کیے گئے ہیں، جو قیمت پہلے سے طے شدہ منافع کی حد تک پہنچنے پر خود بخود پوزیشن بند کر کے منافع کو محفوظ کر لیتے ہیں۔

-

کراس اوور پر الٹی پوزیشن بند کرنا: جب لانگ پوزیشن ہولڈ کرتے ہوئے شارٹ سگنل آئے، یا شارٹ پوزیشن ہولڈ کرتے ہوئے لانگ سگنل آئے، تو حکمت عملی پوزیشن بند کرنے کا عمل شروع کرتی ہے، جو نقصان کو بڑھنے سے مؤثر طریقے سے روکتی ہے۔

حکمت عملی کے فوائد

حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر درج ذیل فوائد سامنے آتے ہیں:

-

پیرامیٹر کی لچک: حکمت عملی صارفین کو تیز اور سست EMA کے ادوار، تجارت کی سمت، اور منافع بند کرنے کے فیصد کو اپنی مرضی سے سیٹ کرنے کی اجازت دیتی ہے، جس سے یہ مختلف مارکیٹ حالات اور ذاتی خطرے کی برداشت کے مطابق ڈھل سکتی ہے۔

-

دوہری تصدیق کا طریقہ کار: حکمت عملی نہ صرف EMA کراس سگنل پر انحصار کرتی ہے بلکہ کینڈل سٹک کی شکل (سبز/سرخ) کو اضافی تصدیق کے طور پر بھی شامل کرتی ہے، جس سے سگنلز کی اعتبار میں اضافہ ہوتا ہے اور جھوٹے بریک آؤٹ سے ہونے والے نقصان میں کمی آتی ہے۔

-

ہمہ جہت تجارت: لانگ اور شارٹ دونوں سمتوں میں تجارت کی حمایت کرتی ہے، جس سے مختلف مارکیٹ رجحانات میں مواقع حاصل کیے جا سکتے ہیں، صرف ایک سمت کی مارکیٹ تک محدود نہیں رہتی۔

-

منافع کی اصلاح: پہلے سے طے شدہ منافع بند کرنے کے تناسب کے ذریعے، حکمت عملی قیمت متوقع ہدف تک پہنچنے پر خود بخود منافع کو محفوظ کر لیتی ہے، مارکیٹ کے الٹ جانے کی صورت میں حاصل شدہ منافع کے واپس جانے سے بچاتی ہے۔

-

الٹے سگنل پر پوزیشن بند کرنا: جب مارکیٹ کا رجحان ممکنہ طور پر الٹ سکتا ہے (الٹے کراس سگنل کی صورت میں)، حکمت عملی بروقت پوزیشن بند کر دیتی ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

حساب کی کارکردگی: حکمت عملی سگنلز کا حساب لگانے کے لیے بلٹ ان

ta.ema،ta.crossoverاورta.crossunderفنکشنز استعمال کرتی ہے، جس سے حساب کی کارکردگی بہتر ہوتی ہے اور حقیقی وقت میں عملدرآمد آسان ہوتا ہے۔ -

بصری معاونت: حکمت عملی چارٹ پر تیز اور سست EMA لائنوں کے ساتھ ساتھ منافع بند کرنے کی سطحیں بھی ڈرائ کرتی ہے، جس سے صارفین حکمت عملی کے عمل کو آسانی سے سمجھ سکتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، لیکن اس میں کچھ ممکنہ خطرات موجود ہیں:

-

مووینگ ایوریج کی تاخیر: EMA بنیادی طور پر ایک تاخیری اشارہ (Lagging Indicator) ہے، جو تیزی سے بدلتی ہوئی مارکیٹ میں تاخیر سے سگنل دے سکتا ہے، جس کے نتیجے میں داخلے اور خارج ہونے کے اوقات خراب ہو سکتے ہیں۔

-

رینج والی مارکیٹ کا خطرہ: رینج میں گھومتی ہوئی مارکیٹ (Sideways Market) میں، EMA کراس سگنل بار بار آتے ہیں لیکن ان میں استحکام نہیں ہوتا، جس کی وجہ سے بار بار تجارت اور مسلسل نقصان ہو سکتا ہے۔

-

نقصان روکنے (Stop Loss) کا طریقہ کار نہ ہونا: موجودہ حکمت عملی میں صرف منافع بند کرنے کا طریقہ کار ہے، جبکہ نقصان روکنے کا کوئی واضح طریقہ کار نہیں ہے، جو انتہائی مارکیٹ حالات میں بڑے نقصان کا سبب بن سکتا ہے۔

-

کینڈل سٹک کی تصدیق کی حد: کینڈل سٹک کی شکل کی تصدیق کی شرط کچھ مؤثر سگنلز سے محروم کر سکتی ہے، خاص طور پر جب رجحان تیزی سے تبدیل ہو رہا ہو۔

-

مقررہ منافع بند کرنے کے تناسب کا خطرہ: پہلے سے طے شدہ مقررہ منافع بند کرنے کا تناسب تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا؛ مضبوط رجحانی مارکیٹ میں یہ وقت سے پہلے منافع لے کر بڑے منافع سے محروم کر سکتا ہے۔

-

اتار چڑھاؤ کے مطابق ڈھلنے کا طریقہ کار نہ ہونا: حکمت عملی میں مارکیٹ کے اتار چڑھاؤ (Volatility) کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کی صلاحیت نہیں ہے، جس کی وجہ سے یہ زیادہ یا کم اتار چڑھاؤ والے ماحول میں خراب کارکردگی دکھا سکتی ہے۔

حکمت عملی کی بہتری کی سمت

مندرجہ بالا خطرات کے پیش نظر، حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

متحرک پیرامیٹرز متعارف کروانا: ATR (True Range) یا تاریخی اتار چڑھاؤ کی بنیاد پر EMA پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، تاکہ حکمت عملی مختلف مارکیٹ اتار چڑھاؤ والے ماحول میں بہتر طریقے سے ڈھل سکے۔ اس کی وجہ یہ ہے کہ مختلف اتار چڑھاؤ والی مارکیٹوں میں مقررہ پیرامیٹرز کی کارکردگی میں بڑا فرق ہوتا ہے۔

-

نقصان روکنے (Stop Loss) کا طریقہ کار شامل کرنا: ATR پر مبنی یا مقررہ فیصد پر مبنی نقصان روکنے کا طریقہ کار شامل کرنے کی سفارش کی جاتی ہے، تاکہ قیمت شدید منفی سمت جانے پر خود بخود پوزیشن بند ہو جائے اور ایک تجارت میں ہونے والے نقصان کو مؤثر طریقے سے محدود کیا جا سکے۔

-

رجحان فلٹر کا اضافہ: طویل عرصے کے رجحان کا تعین کرنے والا ایک اور انڈیکیٹر (جیسے 50 دن کا EMA) شامل کیا جا سکتا ہے، اور صرف مرکزی رجحان کی سمت میں تجارت کی جائے، تاکہ رینج والی مارکیٹ میں بار بار تجارت سے بچا جا سکے۔

-

داخلے کے وقت کی بہتری: RSI، MACD جیسے دیگر تکنیکی انڈیکیٹرز کو اضافی تصدیق کے طور پر شامل کیا جا سکتا ہے تاکہ سگنل کے معیار میں اضافہ ہو۔

-

متحرک منافع بند کرنا: مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک منافع بند کرنے کا طریقہ کار، یا ٹریلنگ اسٹاپ (Trailing Stop) کا طریقہ کار نافذ کیا جا سکتا ہے، جو منافع کو محفوظ رکھتے ہوئے اسے بڑھنے کی بھی اجازت دیتا ہے۔

-

حجم فلٹر کا اضافہ: سگنل جنریشن کے دوران تجارتی حجم (Volume) کو بھی مدنظر رکھا جا سکتا ہے، اور صرف اس صورت میں تجارت کی جائے جب حجم اس کی حمایت کر رہا ہو، جس سے سگنل کی اعتبار میں اضافہ ہو۔

-

وقت فلٹر: تجارت کے وقت کی ونڈو مقرر کرنے کی سہولت شامل کی جا سکتی ہے، تاکہ کم اتار چڑھاؤ یا بے قاعدہ اوقات میں تجارت سے بچا جا سکے۔

-

سرمائے کے انتظام میں بہتری: متحرک پوزیشن سائزنگ کا طریقہ کار متعارف کرایا جا سکتا ہے، جو سگنل کی طاقت، مارکیٹ کے اتار چڑھاؤ اور تاریخی جیت کی شرح کے مطابق ہر تجارت میں سرمایہ کا تناسب ایڈجسٹ کرے۔

خلاصہ

ڈبل ایکسپونینشل مووینگ ایوریج کراس اوور اسٹریٹیجی آپٹیمائزر ایک اچھی طرح سے ڈیزائن کیا گیا مقداری تجارتی نظام ہے، جو تیز اور سست EMA کے کراس ریلیشن شپ، کینڈل سٹک کی تصدیق، اور منافع بند کرنے کے طریقہ کار کے ذریعے لانگ اور شارٹ دونوں سمتوں میں تجارت کرتا ہے۔ اس حکمت عملی کے فوائد میں پیرامیٹر کی لچک، دوہری تصدیق کا طریقہ کار، اور ہمہ جہت تجارت کی صلاحیت شامل ہے، لیکن اس میں مووینگ ایوریج کی تاخیر، رینج والی مارکیٹ کا خطرہ، اور نقصان روکنے کے طریقہ کار کی کمی جیسے مسائل بھی موجود ہیں۔

متحرک پیرامیٹرز متعارف کروانا، نقصان روکنے کا طریقہ کار شامل کرنا، رجحان فلٹر کا اضافہ کرنا، اور سرمائے کے انتظام میں بہتری جیسی بہتریوں کے ذریعے اس حکمت عملی کے استحکام اور منافع کی صلاحیت کو نمایاں طور پر بڑھایا جا سکتا ہے۔ خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ کو رسک مینجمنٹ میکانزم کے ساتھ جوڑنے سے حکمت عملی مختلف مارکیٹ حالات میں نسبتاً مستحکم کارکردگی دکھا سکتی ہے۔

تاجروں کے لیے، اس حکمت عملی کو عملی طور پر استعمال کرتے وقت، مارکیٹ کے میکرو تجزیے کو مدنظر رکھنے، واضح رجحان والے مارکیٹ ماحول کا انتخاب کرنے، اور مکمل تاریخی بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کرنے کی سفارش کی جاتی ہے تاکہ مخصوص تجارتی اثاثے کے لیے بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکے۔ اس کے علاوہ، حکمت عملی کی کارکردگی کی مسلسل نگرانی اور مارکیٹ کی تبدیلیوں کے مطابق پیرامیٹرز کو بروقت ایڈجسٹ کرنا بھی حکمت عملی کی طویل مدتی افادیت کو برقرار رکھنے کی کلید ہے۔

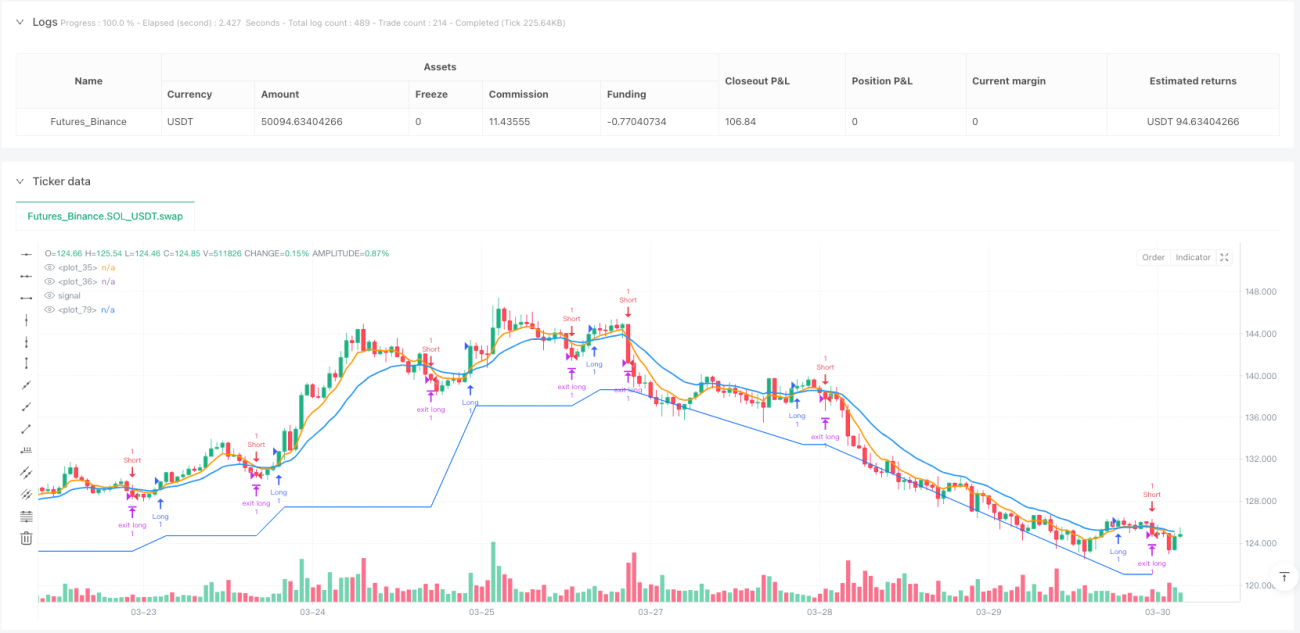

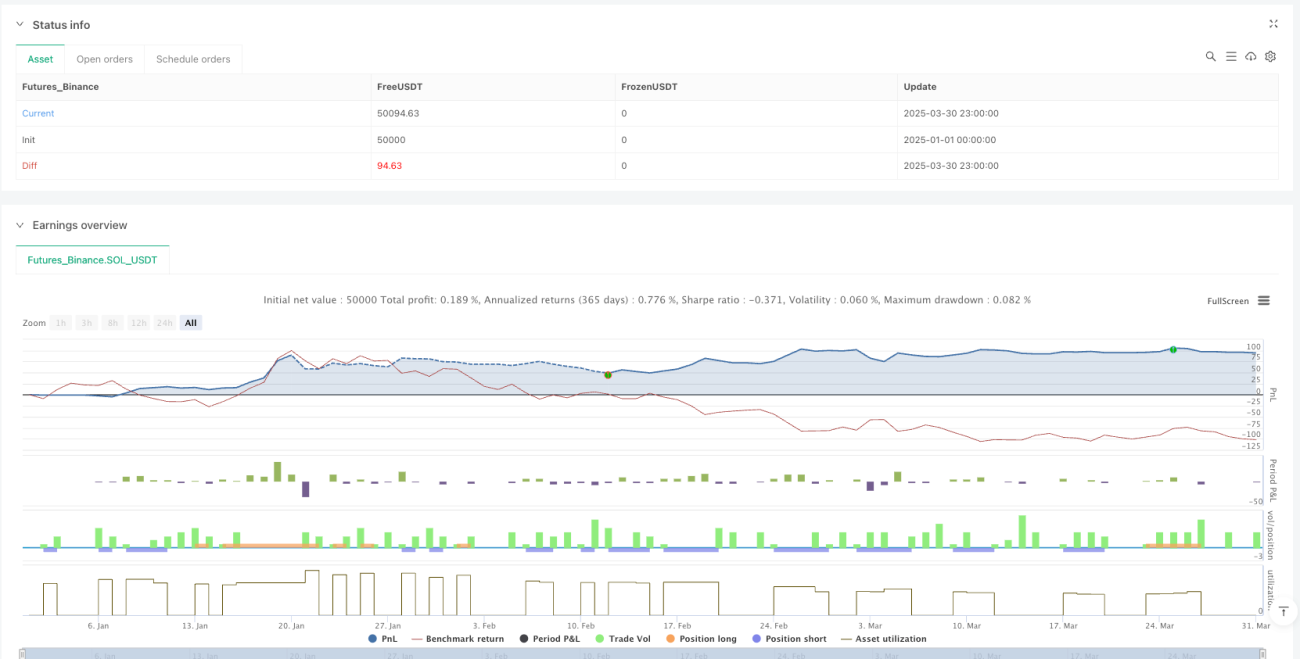

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1