متعدد تکنیکی اشاروں کے ساتھ متحرک نقصان روک فیوچرز تجارتی حکمت عملی

حکمت عملی کا خلاصہ

یہ حکمت عملی ایک جدید فیوچرز ٹریڈنگ سسٹم ہے جو اعلیٰ امکان والے تجارتی مواقع کی شناخت کے لیے متعدد تکنیکی شرائط اور اعلیٰ ٹائم فریم تجزیہ کو یکجا کرتی ہے۔ یہ حکمت عملی متعدد شرائط کے یکجا ہونے کے طریقہ کار پر مبنی ہے، جس میں تجارت میں داخل ہونے کے لیے ایک ساتھ متعدد تکنیکی شرائط کو پورا کرنا ضروری ہوتا ہے۔ اس میں کئی جدید تکنیکی تصورات کو شامل کیا گیا ہے، جن میں منصفانہ قیمت کا فرق (FVG)، آرڈر بلاکس (Order Blocks)، لیکویڈیٹی سکین (Liquidity Sweeps) اور ساخت میں تبدیلی (BOS) کے سگنلز شامل ہیں، جبکہ مختلف ٹائم فریموں کے انڈیکیٹرز کا استعمال کرتے ہوئے رجحان کی سمت کی تصدیق کی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول تکنیکی تجزیہ کے مختلف طریقوں کا مجموعہ استعمال کرنا ہے تاکہ اس بات کو یقینی بنایا جا سکے کہ تجارت میں صرف اس وقت داخل ہوا جائے جب متعدد انڈیکیٹرز ایک ساتھ سگنل دیں۔ خاص طور پر، حکمت عملی میں درج ذیل اہم اجزاء شامل ہیں:

- منصفانہ قیمت کا فرق (FVG) - جب دو موم بتیوں کے درمیان نمایاں قیمت کا فرق ہوتا ہے تو اس کی نشاندہی کی جاتی ہے، جو اس بات کی طرف اشارہ کرتا ہے کہ مارکیٹ میں ایک غیر پُر شدہ جگہ موجود ہو سکتی ہے۔

- آرڈر بلاکس - یہ وہ اہم علاقے ہیں جہاں قیمت الٹ جاتی ہے، عام طور پر مضبوط رد کرنے والی موم بتیوں کی شکل میں ظاہر ہوتے ہیں، جو بعد میں سپورٹ یا ریزسٹنس زون بن جاتے ہیں۔

- لیکویڈیٹی سکین - مارکیٹ میں پچھلی اونچائیوں یا نیچیوں کو توڑنے کے بعد فوری طور پر الٹ جانے کی صورت حال کی نشاندہی کرتا ہے، جو عام طور پر بڑے اداروں کی طرف سے لیکویڈیٹی جمع کرنے کی نشاندہی کرتا ہے۔

- ساخت میں تبدیلی (BOS) - جب قیمت پچھلی ساخت کو توڑ کر ایک اونچی اونچائی یا نیچی نیچی بناتی ہے تو ظاہر ہوتا ہے۔

- اعلیٰ ٹائم فریم رجحان کی تصدیق - 15 منٹ اور 60 منٹ کے ٹائم فریموں پر EMA (ایکسپونینشل موونگ ایوریج) کا استعمال کرتے ہوئے مجموعی رجحان کی سمت کی تصدیق کی جاتی ہے۔

حکمت عملی صرف اس وقت داخلے کا سگنل پیدا کرتی ہے جب کم از کم دو بنیادی شرائط (ڈیبگ موڈ میں ایک شرط) ساخت میں تبدیلی کے سگنل کے ساتھ مل کر پوری ہوں، اور اعلیٰ ٹائم فریم رجحان کے ساتھ بھی مطابقت رکھتی ہوں۔

رسک مینجمنٹ کے لحاظ سے، یہ حکمت عملی ATR (اوسط حقیقی رینج) کا استعمال کرتی ہے تاکہ متحرک سٹاپ لاسز کی پوزیشن مقرر کی جا سکے، اور سٹاپ کا فاصلہ عام طور پر ATR ویلیو کا 1.5 گنا ہوتا ہے۔ یہ طریقہ زیادہ اتار چڑھاؤ کے وقت سٹاپ کا فاصلہ بڑھاتا ہے اور کم اتار چڑھاؤ پر فاصلہ کم کرتا ہے، جس سے سٹاپ زیادہ ذہین ہو جاتا ہے۔

منافع حاصل کرنے کے لیے، حکمت عملی میں منافع کو حصوں میں لینے کا طریقہ استعمال کیا گیا ہے، جہاں خطرے کے برابر منافع (1R) حاصل ہونے پر 50% پوزیشن بند کر دی جاتی ہے، اور باقی پوزیشن کے سٹاپ کو بریک ایون پر منتقل کر دیا جاتا ہے، جس سے بغیر خطرے کے تجارت کا موقع پیدا ہوتا ہے۔ اس کے علاوہ، ایک وقت پر مبنی خارج ہونے کا طریقہ کار بھی شامل ہے، اگر تجارت مخصوص وقت (بطور ڈیفالٹ 30 منٹ) میں مثبت سمت میں نہیں بڑھتی تو خود بخود بند کر دی جاتی ہے۔

مزید برآں، اس حکمت عملی میں اکاؤنٹ مینجمنٹ کی خصوصیت بھی شامل ہے، جب اکاؤنٹ کا منافع پہلے سے مقرر کردہ ہدف (3000 ڈالر) تک پہنچ جاتا ہے یا ٹریلنگ سٹاپ (اکاؤنٹ 2500 ڈالر منافع سے اوپر جانے کے بعد شروع ہوتا ہے) متحرک ہو جاتا ہے تو خود بخود تمام پوزیشنیں بند کر دی جاتی ہیں۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، ہم درج ذیل واضح فوائد کا خلاصہ کر سکتے ہیں:

- متعدد تصدیقی نظام - تجارت میں داخل ہونے کے لیے متعدد تکنیکی شرائط کا ایک ساتھ پورا ہونا ضروری ہے، جس سے جھوٹے سگنلز میں کمی آتی ہے اور تجارت کے معیار میں بہتری آتی ہے۔

- ذہین رسک مینجمنٹ - ATR پر مبنی متحرک سٹاپ کا استعمال، جو مارکیٹ کے اتار چڑھاؤ میں تبدیلی کے مطابق ڈھل جاتا ہے، اور فکسڈ پوائنٹ یا فیصد سٹاپ سے بہتر ہے۔

- اعلیٰ ٹائم فریم رجحان فلٹر - اعلیٰ ٹائم فریم کے رجحان کی سمت کا استعمال کرتے ہوئے صرف رجحان کی سمت میں تجارت کی جاتی ہے، جس سے رجحان کے خلاف تجارت سے بچا جا سکتا ہے۔

- حصوں میں منافع کی حکمت عملی - منافع کو حصوں میں لینے اور سٹاپ کو بریک ایون پر منتقل کرنے سے کچھ منافع محفوظ رہتا ہے اور باقی پوزیشن کو بغیر خطرے کے موقع ملتا ہے۔

- وقت پر مبنی خارج ہونے کا طریقہ کار - غیر مؤثر تجارتوں کو خود بخود بند کرتا ہے، جس سے سرمایہ غیر متحرک تجارتوں میں طویل عرصے تک پھنس کر نہیں رہتا۔

- مجموعی اکاؤنٹ مینجمنٹ - منافع کے ہدف اور ٹریلنگ سٹاپ کے ذریعے مجموعی اکاؤنٹ کے منافع کی حفاظت ہوتی ہے، جس سے مضبوط سرمایہ مینجمنٹ ممکن ہوتی ہے۔

- موافقت کی صلاحیت - متعدد پیرامیٹرز کے ذریعے زیادہ لچک فراہم کرتا ہے، جسے مختلف مارکیٹ حالات اور تجارتی انداز کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- پیشہ ورانہ تکنیکی انڈیکیٹرز کا انضمام - جدید تکنیکی تجزیہ کے متعدد تصورات کو یکجا کرتا ہے، جو عام طور پر صرف پیشہ ور تاجر استعمال کرتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی بہتر طریقے سے ڈیزائن کی گئی ہے، لیکن اس میں کچھ ممکنہ خطرات موجود ہیں، جن میں شامل ہیں:

- پیرامیٹر آپٹیمائزیشن کا خطرہ - حکمت عملی متعدد پیرامیٹر سیٹنگز پر انحصار کرتی ہے، اگر زیادہ آپٹیمائزیشن کی جائے تو اوور فٹنگ ہو سکتی ہے اور مستقبل کے مارکیٹ حالات میں کارکردگی خراب ہو سکتی ہے۔ حل یہ ہے کہ کافی لمبے ٹیسٹنگ دورانیے کا استعمال کیا جائے اور فارورڈ ٹیسٹنگ کی جائے۔

- مارکیٹ ماحول پر انحصار - یہ حکمت عملی ٹرینڈنگ مارکیٹ میں اچھی کارکردگی دکھا سکتی ہے، لیکن رینج مارکیٹ میں زیادہ جھوٹے سگنل پیدا کر سکتی ہے۔ حل یہ ہے کہ مارکیٹ ماحول کا فلٹر شامل کیا جائے، اور جب مارکیٹ کو رینج کے طور پر شناخت کیا جائے تو تجارتی فریکوئنسی کو ایڈجسٹ کیا جائے یا تجارت مکمل طور پر روک دی جائے۔

- سلپیج کا خطرہ - زیادہ اتار چڑھاؤ کے دوران داخلے اور خارج ہونے کی قیمتیں متوقع سے زیادہ مختلف ہو سکتی ہیں، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔ حل یہ ہے کہ بیک ٹیسٹنگ میں حقیقی سلپیج کو شامل کیا جائے اور اصل تجارت میں مارکیٹ آرڈرز کی بجائے لمیٹ آرڈرز کا استعمال کیا جائے۔

- تکنیکی خرابی کا خطرہ - خودکار ٹریڈنگ سسٹم کو تکنیکی خرابی یا نیٹ ورک کی بندش کا سامنا کرنا پڑ سکتا ہے۔ حل یہ ہے کہ بیک اپ سسٹم اور دستی مداخلت کا طریقہ کار قائم کیا جائے۔

- پیچیدگی کا انتظام - حکمت عملی کی پیچیدگی کی وجہ سے مسائل کی تشخیص یا یہ سمجھنا مشکل ہو سکتا ہے کہ کچھ تجارتیں کیوں ناکام ہوئیں۔ حل یہ ہے کہ تفصیلی تجارتی لاگ رکھا جائے اور باقاعدگی سے حکمت عملی کی کارکردگی کا تجزیہ کیا جائے۔

- مارکیٹ لیکویڈیٹی کا خطرہ - مخصوص مارکیٹ حالات، جیسے کہ اہم خبروں کے اعلان سے پہلے اور بعد میں، لیکویڈیٹی تیزی سے کم ہو سکتی ہے، جس سے زیادہ سلپیج یا پوزیشن سے باہر نکلنے میں دشواری ہو سکتی ہے۔ حل یہ ہے کہ اہم اقتصادی ڈیٹا کے اجراء کے دوران تجارت سے گریز کیا جائے یا ان اوقات میں پوزیشن کا حجم کم کیا جائے۔

حکمت عملی کی بہتری کے ممکنہ راستے

کوڈ کے تجزیے کی بنیاد پر، یہاں کچھ ممکنہ بہتری کے راستے ہیں:

- رجحان کی شناخت میں اضافہ - موجودہ حکمت عملی میں رجحان کا تعین کرنے کے لیے سادہ EMA کراس اوور استعمال کیا جاتا ہے، اس میں ADX (اوسط ڈائریکشنل انڈیکس) جیسے دیگر رجحان انڈیکیٹرز کو شامل کیا جا سکتا ہے تاکہ رجحان کی طاقت کی تصدیق ہو سکے، کیونکہ مضبوط رجحان والی مارکیٹ میں عام طور پر بہتر تجارتی مواقع ہوتے ہیں۔

- مارکیٹ کی حالت کے مطابق ڈھلنا - مارکیٹ کی حالت کی شناخت کرنے کا طریقہ کار شامل کریں، مختلف مارکیٹ ماحول (رجحان، رینج، زیادہ اتار چڑھاؤ، کم اتار چڑھاؤ) میں خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں۔ اس سے حکمت عملی زیادہ لچکدار ہو جائے گی اور مختلف مارکیٹ حالات کے مطابق ڈھل سکے گی۔

- داخلے کے وقت کو بہتر بنانا - RSI یا سٹوکاسٹک جیسے مومینٹم انڈیکیٹرز کو شامل کرنے پر غور کریں تاکہ رجحان کی سمت میں داخل ہوتے ہوئے بھی ضرورت سے زیادہ خریدے ہوئے یا فروخت شدہ حالات سے بچا جا سکے، جس سے مخالف سمت کے خطرے میں کمی آئے گی۔

- منافع کی حکمت عملی میں بہتری - موجودہ فکسڈ 1R منافع بہت قدامت پسند یا بہت جارحانہ ہو سکتا ہے، اس کے بجائے اتار چڑھاؤ یا سپورٹ/ریزسٹنس لیولز کی بنیاد پر متحرک منافع کے اہداف مقرر کیے جا سکتے ہیں، زیادہ اتار چڑھاؤ پر زیادہ دور کے اہداف مقرر کرنا۔

- رسک مینجمنٹ میں بہتری - متحرک پوزیشن سائز ایڈجسٹمنٹ کا طریقہ کار متعارف کروائیں، جو حالیہ حکمت عملی کی کارکردگی اور مارکیٹ کے اتار چڑھاؤ کی بنیاد پر خود بخود خطرے کی مقدار کو ایڈجسٹ کرے، اچھی کارکردگی پر خطرہ بڑھائے اور خراب کارکردگی پر کم کرے۔

- دن کے وقت کا فلٹر شامل کریں - فیوچرز مارکیٹ مختلف اوقات میں مختلف خصوصیات رکھتی ہے، وقت کا فلٹر شامل کرنے سے کم لیکویڈیٹی یا بے سمت والے اوقات سے بچا جا سکتا ہے۔

- مارکیٹ جذبات کے انڈیکیٹرز شامل کریں - VIX جیسے مارکیٹ جذبات کے انڈیکیٹرز شامل کریں، اور انتہائی جذبات کی صورت میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا تجارت کو روک دیں۔

- کوڈ کی کارکردگی کو بہتر بنائیں - موجودہ کوڈ میں کچھ لوپ آپریشنز ہیں جو عملدرآمد کی کارکردگی کو متاثر کر سکتے ہیں، خاص طور پر چھوٹے ٹائم فریموں پر۔ ان لوپس کو بہتر بنانے سے حکمت عملی کی ردعمل کی رفتار بہتر ہو سکتی ہے۔

خلاصہ

یہ ایک بہتر طریقے سے ڈیزائن کردہ کثیر انڈیکیٹر فیوچرز ٹریڈنگ حکمت عملی ہے، جس میں جدید تکنیکی تجزیہ کے متعدد تصورات کو شامل کیا گیا ہے، اور اس میں مکمل رسک مینجمنٹ اور سرمایہ مینجمنٹ کی خصوصیات ہیں۔ یہ متعدد شرائط کے ایک ساتھ پورا ہونے اور اعلیٰ ٹائم فریم رجحان کی تصدیق کے ذریعے جھوٹے سگنلز کو کم کرتی ہے، جبکہ ATR پر مبنی متحرک سٹاپ اور حصوں میں منافع لینے کی حکمت عملی کے ذریعے رسک ریوارڈ تناسب کو بہتر کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کا کثیر پرت والا تصدیقی نظام اور ذہین رسک مینجمنٹ ہے، جو کم خطرے کے ساتھ اعلیٰ امکان والے تجارتی مواقع کو گرفت میں لینے میں مدد کرتا ہے۔ تاہم، حکمت عملی کی پیچیدگی پیرامیٹر آپٹیمائزیشن اور مارکیٹ کے مطابق ڈھلنے کے چیلنجز کو بھی جنم دیتی ہے، جس کے لیے مسلسل نگرانی اور وقتاً فوقتاً ایڈجسٹمنٹ کی ضرورت ہوتی ہے تاکہ اس کی تاثیر برقرار رہے۔

تجویز کردہ بہتریوں پر عمل درآمد کرنے، خاص طور پر مارکیٹ کی حالت کے مطابق ڈھلنے کی صلاحیت اور رسک مینجمنٹ سسٹم میں بہتری لانے سے، اس حکمت عملی میں مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی صلاحیت ہے۔ مجموعی طور پر، یہ تجربہ کار تاجروں کے لیے ایک جدید حکمت عملی ہے، جسے مناسب نگرانی اور ایڈجسٹمنٹ کے ساتھ تیار کر کے ایک طاقتور ٹریڈنگ سسٹم میں تبدیل کیا جا سکتا ہے۔

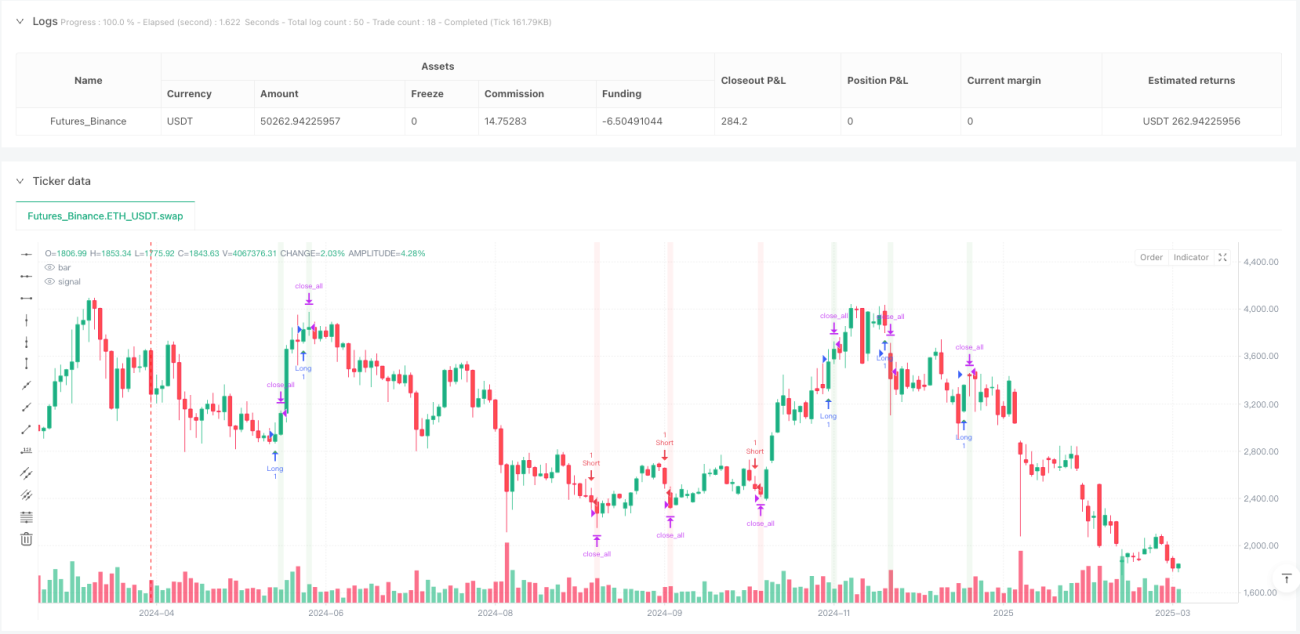

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1