حکمت عملی کا جائزہ

یہ حکمت عملی ایک ایسا رجحان پر مبنی تجارتی نظام ہے جو ڈونچین چینل (Donchian Channel) اور اوسط حقیقی حد (Average True Range - ATR) پر مبنی ہے۔ حکمت عملی 4 گھنٹے کے کینڈل سٹک فریم کے ڈونچین چینل کے درمیانی حصے اور موجودہ قیمت کے درمیان فرق کو ATR کے ساتھ ایک متحرک اتار چڑھاؤ کے پیمانے کے طور پر استعمال کرتی ہے تاکہ مارکیٹ کے اتار چڑھاؤ میں داخلے اور خارج ہونے کے مواقع تلاش کیے جا سکیں۔ یہ حکمت عملی گریڈیئنٹ پوزیشن بڑھانے (Gradient Position Increasing) اور سٹاپ لاس (Stop Loss) کے طریقہ کار پر مشتمل ہے۔ یہ پوزیشن مینجمنٹ کے لیے ایک مقررہ تجارتی رقم (5.1 USDT) کا استعمال کرتی ہے، جس سے بڑے اتار چڑھاؤ کی صورتحال میں سرمائے کا مؤثر استعمال ممکن ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- متعدد مدت کا تجزیاتی فریم ورک: حکمت عملی 1 منٹ کے کینڈل سٹک پر تجارت کرتی ہے، لیکن تکنیکی اشارے (Indicators) کا حساب لگانے کے لیے 4 گھنٹے (240 منٹ) کے کینڈل سٹک ڈیٹا کا استعمال کرتی ہے، جس سے متعدد مدت کے تجزیہ کا فائدہ حاصل ہوتا ہے۔

- ڈونچین چینل کا حساب: 4 گھنٹے کے کینڈل سٹک ڈیٹا کے 20 ادوار (Periods) کی بنیاد پر اوپری حد (زیادہ سے زیادہ قیمت)، نچلی حد (کم سے کم قیمت) اور درمیانی حد (اختتامی قیمت کا سادہ متحرک اوسط) کا حساب لگایا جاتا ہے۔

- متحرک وقفہ کا تعین: ATR کی قدر کو 2 سے ضرب دے کر ایک متحرک تجارتی وقفہ (Dynamic Trading Interval) بنایا جاتا ہے، جس سے حکمت عملی مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں کے مطابق ڈھل سکتی ہے۔

- تجارتی عمل درآمد کا منطق:

- ابتدائی حالت (کوئی پوزیشن نہیں): جب ڈونچین چینل کا درمیانی حصہ موجودہ قیمت سے مقررہ وقفے سے زیادہ ہو، تو پہلی خریداری کی جاتی ہے۔

- پوزیشن والی حالت: جب بنیادی قیمت اور موجودہ قیمت کے درمیان فرق وقفے سے زیادہ ہو جائے، تو پوزیشن میں اضافہ یا کمی کی جاتی ہے۔

- پوزیشن مینجمنٹ: ہر تجارت کے لیے ایک مقررہ رقم (5.1 USDT) استعمال کی جاتی ہے اور موجودہ قیمت کی بنیاد پر تجارتی مقدار کا حساب لگایا جاتا ہے۔

- پوزیشن بند کرنے کا طریقہ کار: جب قیمت وقفے سے زیادہ بڑھ جاتی ہے تو فروخت کا عمل شروع کیا جاتا ہے؛ اگر پوزیشن کم ہو تو تمام دستیاب پوزیشن فروخت کر دی جاتی ہے۔

حکمت عملی کے فوائد

- متعدد مدت کے تجزیہ کا فائدہ: مختصر مدت (1 منٹ کے کینڈل سٹک) پر تجارت کرتے ہوئے بھی طویل مدت (4 گھنٹے کے کینڈل سٹک) کے تکنیکی اشارے پر فیصلے کرنے سے، مختصر مدت کے مارکیٹ شور (Noise) کے اثرات کم ہوتے ہیں اور درمیانی سے طویل مدت کے رجحان پر نظر رکھنے کی صلاحیت برقرار رہتی ہے۔

- مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلنا: ATR کو اتار چڑھاؤ کے پیمانے کے طور پر استعمال کرتے ہوئے، حکمت عملی اپنے تجارتی وقفوں کو مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ کر سکتی ہے، یعنی زیادہ اتار چڑھاؤ والی مارکیٹ میں بڑے وقفے اور کم اتار چڑھاؤ والی مارکیٹ میں چھوٹے وقفے طے کر سکتی ہے۔

- گریڈیئنٹ پوزیشن بنانے کا طریقہ کار: جب قیمت مسلسل گرتی رہے تو حکمت عملی ہر وقفے پر پوزیشن میں اضافہ کرتی ہے، جس سے پوزیشن کی اوسط قیمت کم ہوتی ہے اور ایک ہی تجارت میں خطرے کی مقدار کم ہوتی ہے۔

- مقررہ رقم کی تجارت: ہر تجارت میں مقررہ مقدار کے بجائے مقررہ رقم استعمال کرنا رسک مینجمنٹ کے اصولوں کے مطابق ہے، اس سے زیادہ قیمت پر زیادہ سرمایہ لگانے یا کم قیمت پر کم سرمایہ لگانے کے مسئلے سے بچا جا سکتا ہے۔

- مکمل لاگ ریکارڈنگ: حکمت عملی تجارتی لاگ اور بصری لیبلز (Labels) کی تفصیلی ریکارڈنگ فراہم کرتی ہے، جس میں تجارتی قسم، قیمت، وقفہ، مقدار اور کل پوزیشن کی معلومات شامل ہوتی ہیں، جس سے بیک ٹیسٹنگ (Backtesting) اور حکمت عملی کی بہتری میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ: جب رجحان زور دار طریقے سے الٹتا ہے تو حکمت عملی مارکیٹ کی تبدیلی کو بروقت نہیں پہچان پاتی، جس کے نتیجے میں مسلسل پوزیشن بڑھانے کے بعد بڑا نقصان ہو سکتا ہے۔ حل: رجحان کی تصدیق کرنے والے اشارے (Indicator) شامل کرنا یا پوزیشن بڑھانے کی زیادہ سے زیادہ حد مقرر کرنا۔

- سرمائے کے ختم ہونے کا خطرہ: مسلسل ایک طرفہ مارکیٹ میں، مقررہ رقم کے ساتھ بار بار پوزیشن بڑھانے سے سرمایہ تیزی سے استعمال ہو سکتا ہے یا بہت زیادہ مرکوز ہو سکتا ہے۔ حل: کل سرمائے کے استعمال کا تناسب طے کرنا یا ہر تجارت کی رقم کو متحرک طور پر ایڈجسٹ کرنا۔

- پیرامیٹر کی حساسیت: ATR کے ضرب (2) اور ڈونچین چینل کی مدت (20) کا انتخاب حکمت عملی کی کارکردگی پر اہم اثر ڈالتا ہے۔ نامناسب پیرامیٹرز کی وجہ سے سگنلز بہت زیادہ یا بہت کم ہو سکتے ہیں۔ حل: تاریخی بیک ٹیسٹنگ کے ذریعے بہترین پیرامیٹر کا مجموعہ تلاش کرنا یا پیرامیٹر کو خودکار بنانے کا طریقہ کار نافذ کرنا۔

- لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والی مارکیٹوں میں، مارکیٹ آرڈرز (Market Orders) کی وجہ سے سلپیج (Slippage) زیادہ ہو سکتا ہے، جس سے حکمت عملی کی حقیقی کارکردگی متاثر ہوتی ہے۔ حل: لمیٹڈ آرڈرز (Limit Orders) کا استعمال یا لیکویڈیٹی کی فلٹرنگ کی شرائط شامل کرنا۔

- کمیشن کے اخراجات کا جمع ہونا: حکمت عملی زیادہ تجارت کر سکتی ہے جس سے تجارتی اخراجات (0.1% مقرر) زیادہ ہوتے ہیں، جو طویل مدت میں منافع کو کم کر سکتے ہیں۔ حل: تجارتی تعدد کو بہتر بنانا یا کم کمیشن والے ایکسچینج کا استعمال۔

حکمت عملی کی بہتری کے پہلو

- مارکیٹ کے ماحول کے فلٹر کا اضافہ: اتار چڑھاؤ کے اشاریوں (جیسے بولنگر بینڈ کی چوڑائی یا ATR کی نسبتاً قدر) کو شامل کر کے موجودہ مارکیٹ کے ماحول کا اندازہ لگایا جا سکتا ہے اور مختلف مارکیٹ حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے یا تجارت روک دی جا سکتی ہے۔ اس سے کم اتار چڑھاؤ یا سائیڈ ویز مارکیٹ میں بار بار تجارت کے اخراجات سے بچا جا سکتا ہے۔

- ATR کے ضرب کو متحرک طور پر ایڈجسٹ کرنا: تاریخی اتار چڑھاؤ یا مارکیٹ کے رجحان کی شدت کی بنیاد پر ATR کے ضرب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔ مضبوط رجحانی مارکیٹ میں چھوٹے ضرب کا استعمال قیمت کو قریب سے ٹریک کرنے کے لیے اور سائیڈ ویز مارکیٹ میں بڑے ضرب کا استعمال غلط سگنلز کو کم کرنے کے لیے کیا جا سکتا ہے۔

- سٹاپ لاس میکانزم کا اضافہ: زیادہ سے زیادہ نقصان کی حد یا ٹریلنگ سٹاپ (Trailing Stop) مقرر کریں تاکہ ایک ہی تجارت میں زیادہ نقصان سے بچا جا سکے۔ خاص طور پر متعدد بار پوزیشن بڑھانے کے بعد، سرمائے کی حفاظت کے لیے ایک جامع سٹاپ لاس لیول پر غور کیا جانا چاہیے۔

- پوزیشن مینجمنٹ کو بہتر بنانا: مقررہ رقم کے بجائے گھٹتی یا بڑھتی ہوئی تجارتی رقم پر غور کیا جا سکتا ہے، اور موجودہ پوزیشن کے سائز یا مارکیٹ کے اتار چڑھاؤ کے مطابق ہر تجارت کے سرمائے کے تناسب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- تجارتی وقت کا فلٹر شامل کرنا: مختلف تجارتی سیشنز (Segments) کی کارکردگی کا تجزیہ کریں اور کم مؤثر یا زیادہ خطرے والے اوقات سے بچیں، جیسے ایشیائی، یورپی، امریکی تجارتی سیشنز کے درمیانی اوقات یا بڑے معاشی اعداد و شمار کے اجراء سے پہلے اور بعد کے اوقات۔

- دیگر اشاریوں کی تصدیق شامل کرنا: تجارتی سگنلز کے معیار کو بہتر بنانے اور غلط داخلے کو کم کرنے کے لیے RSI، MACD جیسے اشاریوں کو معاون تصدیق کے طور پر استعمال کیا جا سکتا ہے۔

- خودکار ڈونچین چینل کی مدت: مارکیٹ کی حالت کے مطابق ڈونچین چینل کے حساب کی مدت کو متحرک طور پر ایڈجسٹ کریں۔ زیادہ اتار چڑھاؤ والی مارکیٹ میں رد عمل کی رفتار بڑھانے کے لیے مختصر مدت اور کم اتار چڑھاؤ والی مارکیٹ میں شور کم کرنے کے لیے طویل مدت استعمال کریں۔

خلاصہ

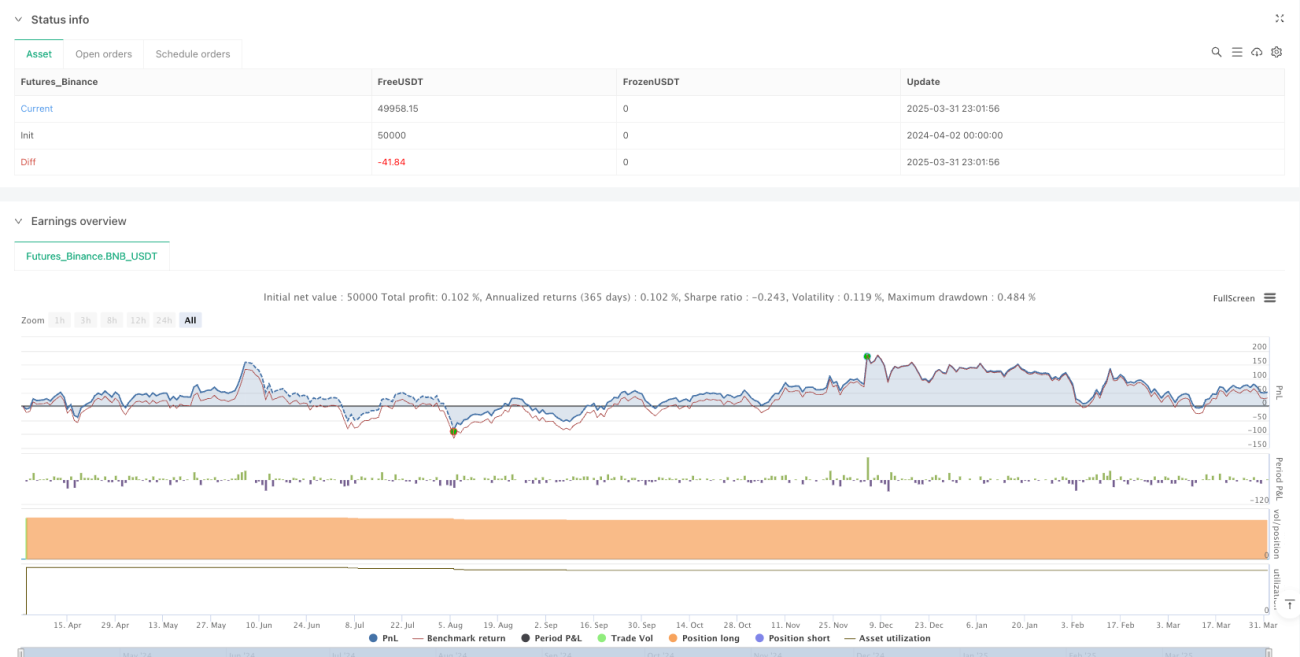

متعدد مدت کا ڈونچین چینل اور ATR کے متحرک وقفے کے ساتھ رجحان پر مبنی تجارتی حکمت عملی ایک مقداری تجارتی نظام (Quantitative Trading System) ہے جو تکنیکی تجزیہ اور رسک مینجمنٹ کو یکجا کرتا ہے۔ 4 گھنٹے کی مدت کے ڈیٹا کو 1 منٹ کے کینڈل سٹک پر فیصلے کرنے کے لیے استعمال کرتے ہوئے، حکمت عملی درمیانی مدت کے رجحان کو مؤثر طریقے سے ٹریک کرتی ہے، جبکہ ATR کا استعمال تجارتی وقفوں کو متحرک طور پر ایڈجسٹ کرنے کے لیے کرتی ہے تاکہ مختلف مارکیٹ ماحول کے مطابق ڈھل سکے۔ مقررہ رقم کی تجارت اور گریڈیئنٹ پوزیشن بنانے کا طریقہ کار رسک کنٹرول اور لاگت کی اوسط (Cost Averaging) میں مدد کرتا ہے۔

یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والے مارکیٹ ماحول کے لیے موزوں ہے، لیکن رجحان کے الٹ جانے کے خطرے اور سرمائے کے انتظام کے مسئلے پر توجہ دینے کی ضرورت ہے۔ مارکیٹ کے ماحول کے فلٹر، متحرک پیرامیٹر ایڈجسٹمنٹ اور سٹاپ لاس میکانزم جیسی بہتریوں کو شامل کرکے، حکمت عملی کی مضبوطی اور طویل مدتی منافع کو مزید بہتر بنایا جا سکتا ہے۔ عملی استعمال میں، کسی خاص تجارتی شے کے لیے پیرامیٹر کی اصلاح کے ساتھ مکمل بیک ٹیسٹنگ کرنے اور سرمائے کی حفاظت کو یقینی بنانے کے لیے سخت رسک کنٹرول کے اقدامات نافذ کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。- 1