جائزہ

متعدد حرکت پذیر اوسطوں اور حجم وزنی رجحان تقاطع تجزیہ کا نظام ایک دن کے اندر تجارتی حکمت عملی ہے جو اشاراتی حرکت پذیر اوسط (EMA) اور حجم وزنی اوسط قیمت (VWAP) پر مبنی ہے۔ یہ حکمت عملی دو بنیادی اصولوں کے گرد تعمیر کی گئی ہے: پہلے 50-پیریڈ EMA کی VWAP کے نسبت پوزیشن کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کی تصدیق کی جاتی ہے؛ پھر 8-پیریڈ EMA اور 50-پیریڈ EMA کے تقاطع کے ذریعے رجحان کی سمت کے مطابق داخلے کے اشارے پیدا کیے جاتے ہیں۔ حکمت عملی دن کے اندر کے تجارتی اوقات (ڈیفالٹ صبح 7:30 سے 2:30 بجے) پر توجہ مرکوز کرتی ہے، جس کا مقصد صبح کی اونچی اتار چڑھاؤ کو پکڑنا ہے جبکہ دوپہر یا رات کے ممکنہ ضمنی حرکتوں سے بچنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا عمل واضح منطقی ڈھانچے پر مبنی ہے:

- رجحان کی تصدیق کا طریقہ کار: 50-پیریڈ EMA اور VWAP کے نسبتاً مقام کا موازنہ کرکے مارکیٹ کے رجحان کا تعین کیا جاتا ہے۔ جب 50EMA VWAP کے اوپر ہوتا ہے تو اسے تیزی کا رجحان سمجھا جاتا ہے؛ جب 50EMA VWAP کے نیچے ہوتا ہے تو اسے مندی کا رجحان سمجھا جاتا ہے۔

- داخلے کے اشارے کی پیدائش: رجحان کی تصدیق کی بنیاد پر، تیز رفتار حرکت پذیر اوسط (8EMA) اور سست رفتار حرکت پذیر اوسط (50EMA) کے تقاطع کا استعمال کرتے ہوئے داخلے کے اشارے پیدا کیے جاتے ہیں۔ خاص طور پر:

- تیزی کے رجحان کے دوران (50EMA > VWAP)، جب 8EMA نیچے سے 50EMA کو عبور کرتا ہے تو لمبی پوزیشن میں داخلے کا اشارہ ملتا ہے۔

- مندی کے رجحان کے دوران (50EMA < VWAP)، جب 8EMA اوپر سے 50EMA کو عبور کرتا ہے تو چھوٹی پوزیشن میں داخلے کا اشارہ ملتا ہے۔

- وقت کی فلٹرنگ: حکمت عملی صرف مخصوص دن کے اندر کے تجارتی اوقات (ڈیفالٹ 7:30-14:30) میں تجارتی مواقع تلاش کرتی ہے تاکہ زیادہ لیکویڈیٹی والے ماحول پر توجہ مرکوز کی جا سکے۔

- باہر نکلنے کا منطق: جب 8EMA اور 50EMA دوبارہ مخالف سمت میں تقاطع کرتے ہیں تو پوزیشن بند کرکے موجودہ تجارت ختم کی جاتی ہے۔

حکمت عملی کا بنیادی نکتہ رجحان کے تعین کو حرکت پذیر اوسط کے تقاطع کے ساتھ جوڑنا ہے تاکہ تجارتی اشارے مجموعی مارکیٹ کی سمت کے مطابق ہوں، جبکہ وقت کی پابندی کے ذریعے کم لیکویڈیٹی والے اوقات کی مداخلت سے بچا جا سکے۔

حکمت عملی کے فوائد

گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی میں متعدد نمایاں فوائد سامنے آتے ہیں:

- دوہری تصدیقی طریقہ کار: VWAP اور EMA کا امتزاج رجحان کی تصدیق کا زیادہ مضبوط نظام فراہم کرتا ہے۔ VWAP بڑے اداروں کی تجارتی ترجیحات کی عکاسی کرتا ہے جبکہ EMA قیمت کی رفتار کو پکڑتا ہے، دونوں اشاروں کا امتزاج غلط سگنل کے خطرے کو کم کرتا ہے۔

- مارکیٹ کے ڈھانچے کے مطابق ڈھلنا: دن کے اندر کے اوقات کی پابندی کے ذریعے، حکمت عملی مارکیٹ کے سب سے زیادہ لیکویڈیٹی اور قیمت کی دریافت کے فعال ترین اوقات پر توجہ مرکوز کر سکتی ہے، جس سے اشاروں کا معیار بہتر ہوتا ہے۔

- واضح تجارتی اصول: داخلے اور باہر نکلنے کی شرائط واضح طور پر بیان کی گئی ہیں، جن میں موضوعی فیصلے کی ضرورت نہیں، جس سے نظامی طور پر عمل درآمد اور بیک ٹیسٹنگ آسان ہو جاتی ہے۔

- پیرامیٹرز کی سادگی: حکمت عملی صرف دو اہم پیرامیٹرز (تیز اور سست EMA کی لمبائی) استعمال کرتی ہے، جس سے اوور فٹنگ کا خطرہ کم ہوتا ہے اور حکمت عملی کی مضبوطی بڑھتی ہے۔

- لمبی اور چھوٹی پوزیشنوں میں لچک: حکمت عملی مارکیٹ کے رجحان کے مطابق خود بخود تجارتی سمت کو ایڈجسٹ کر سکتی ہے، جس سے یہ مختلف مارکیٹ کے حالات میں موافق رہتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی معقول طور پر ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل خطرات پر توجہ دینے کی ضرورت ہے:

- تیز رفتار تبدیلی کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، EMA کے تقاطع کے اشارے تاخیر کا شکار ہو سکتے ہیں، جس کی وجہ سے مارکیٹ میں تیزی سے تبدیلی پر بروقت باہر نکلنا ممکن نہ ہو۔ اسے روکنے کے لیے نقصان روکنے کے طریقہ کار یا اتار چڑھاؤ کے فلٹر کا اضافہ کیا جا سکتا ہے۔

- ضمنی مارکیٹ میں کارکردگی: جب مارکیٹ میں واضح رجحان نہ ہو اور قیمت VWAP کے گرد گھوم رہی ہو تو بار بار غلط اشارے پیدا ہو سکتے ہیں، جس سے مسلسل نقصان ہو سکتا ہے۔ واضح رجحان بننے سے پہلے انتظار کرنے کی سفارش کی جاتی ہے۔

- پیرامیٹرز کی حساسیت: EMA پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتا ہے، مختلف مارکیٹ کے حالات میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے، اس لیے مکمل تاریخی بیک ٹیسٹنگ ضروری ہے۔

- وقت پر انحصار: حکمت عملی کی کارکردگی منتخب کردہ تجارتی اوقات پر بہت زیادہ انحصار کرتی ہے، اگر مارکیٹ کے پیٹرن تبدیل ہو جائیں تو مقررہ اوقات اب مؤثر نہیں رہیں گے، اس لیے بہترین تجارتی وقت کی کھڑکی کا باقاعدگی سے جائزہ لینا چاہیے۔

- رسک مینجمنٹ کی کمی: موجودہ حکمت عملی میں نقصان روکنے اور منافع بند کرنے کی ترتیبات شامل نہیں ہیں، انتہائی مارکیٹ کے حالات میں بڑے ڈرا ڈاؤن کا سامنا ہو سکتا ہے، اس لیے رسک کنٹرول کے طریقہ کار کو مکمل کرنے کی سفارش کی جاتی ہے۔

بہتری کے راستے

کوڈ کے گہرائی سے تجزیہ کی بنیاد پر، اس حکمت عملی کو درج ذیل راستوں سے بہتر بنایا جا سکتا ہے:

- ATR رسک مینجمنٹ شامل کرنا: اوسط حقیقی رینج (ATR) کے اشارے کو متحرک نقصان روکنے اور منافع بند کرنے کی سطحوں کے لیے مربوط کریں تاکہ مختلف مارکیٹوں کی اتار چڑھاؤ کی خصوصیات کے مطابق ڈھل سکیں اور خطرہ سے منافع کا تناسب بہتر ہو سکے۔

- وقت کے انتخاب کو بہتر بنانا: تاریخی ڈیٹا کے تجزیہ کے ذریعے بہترین تجارتی اوقات کا تعین کریں، حتیٰ کہ مختلف مارکیٹوں کے لیے مخصوص وقت کی کھڑکیاں طے کریں تاکہ حکمت عملی کی موافقت بڑھ سکے۔

- فلٹرنگ کی شرائط بڑھانا: ضمنی مارکیٹ میں غلط اشاروں کو کم کرنے کے لیے اضافی فلٹر اشارے جیسے رشتہ دار طاقت انڈیکس (RSI) یا بولنگر بینڈز شامل کریں۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: EMA پیرامیٹرز کو مارکیٹ کی اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کرنے کا طریقہ کار نافذ کریں تاکہ حکمت عملی مختلف مارکیٹ کے حالات میں بہتر طور پر ڈھل سکے۔

- پوزیشن رکھنے کے وقت کی حد متعارف کرانا: زیادہ سے زیادہ پوزیشن رکھنے کا وقت مقرر کریں تاکہ غیر فعال تجارتوں کو طویل عرصے تک رکھنے سے بچا جا سکے اور سرمایہ کے استعمال کی کارکردگی بہتر ہو سکے۔

- اشارے کی طاقت کو عددی شکل دینا: تقاطع کی شدت، حجم کی تصدیق یا قیمت کی رفتار کی بنیاد پر اشارے کی طاقت کا اندازہ لگائیں اور زیادہ اعتماد والی تجارتوں کو ترجیح دیں۔

- بیک ٹیسٹنگ موڈ کو بہتر بنانا: حکمت عملی کے جائزے کے مرحلے میں زیادہ حقیقت پسندانہ سلپیج اور کمیشن ماڈل متعارف کروائیں تاکہ بیک ٹیسٹ کے نتائج حقیقی تجارتی ماحول کے قریب ہوں۔

خلاصہ

متعدد حرکت پذیر اوسطوں اور حجم وزنی رجحان تقاطع تجزیہ کا نظام ایک منظم اور منطقی دن کے اندر تجارتی حکمت عملی ہے۔ حجم وزنی اوسط قیمت (VWAP) اور مختلف ادوار کی اشاراتی حرکت پذیر اوسطوں (EMA) کو ملا کر، یہ حکمت عملی مارکیٹ کے رجحان کو مؤثر طریقے سے پہچان سکتی ہے اور رجحان کی سمت میں رفتار کے تجارتی مواقع حاصل کر سکتی ہے۔ اس حکمت عملی کی طاقت اس کے دوہری تصدیقی طریقہ کار میں ہے، جو بڑے اداروں کے تجارتی رویے (VWAP کے ذریعے) اور قلیل مدتی قیمت کی رفتار (EMA تقاطع کے ذریعے) دونوں کو مدنظر رکھتا ہے۔

اگرچہ یہ حکمت عملی اپنی بنیادی ساخت میں کافی مکمل ہے، لیکن مناسب رسک مینجمنٹ طریقہ کار متعارف کروا کر، پیرامیٹر کے انتخاب کو بہتر بنا کر اور ذہین فلٹرنگ کی شرائط شامل کر کے اس کی کارکردگی میں مزید بہتری کی گنجائش ہے۔ دن کے اندر تجارت کرنے والوں کے لیے، یہ حکمت عملی ایک ڈیٹا پر مبنی، قواعد کے ساتھ واضح تجارتی فریم ورک فراہم کرتی ہے، جو مارکیٹ کے رجحان کو مناسب طور پر سمجھنے کے ساتھ ساتھ تجارتی فیصلوں میں موضوعی جذبات کی مداخلت سے بچنے میں مدد دیتی ہے۔

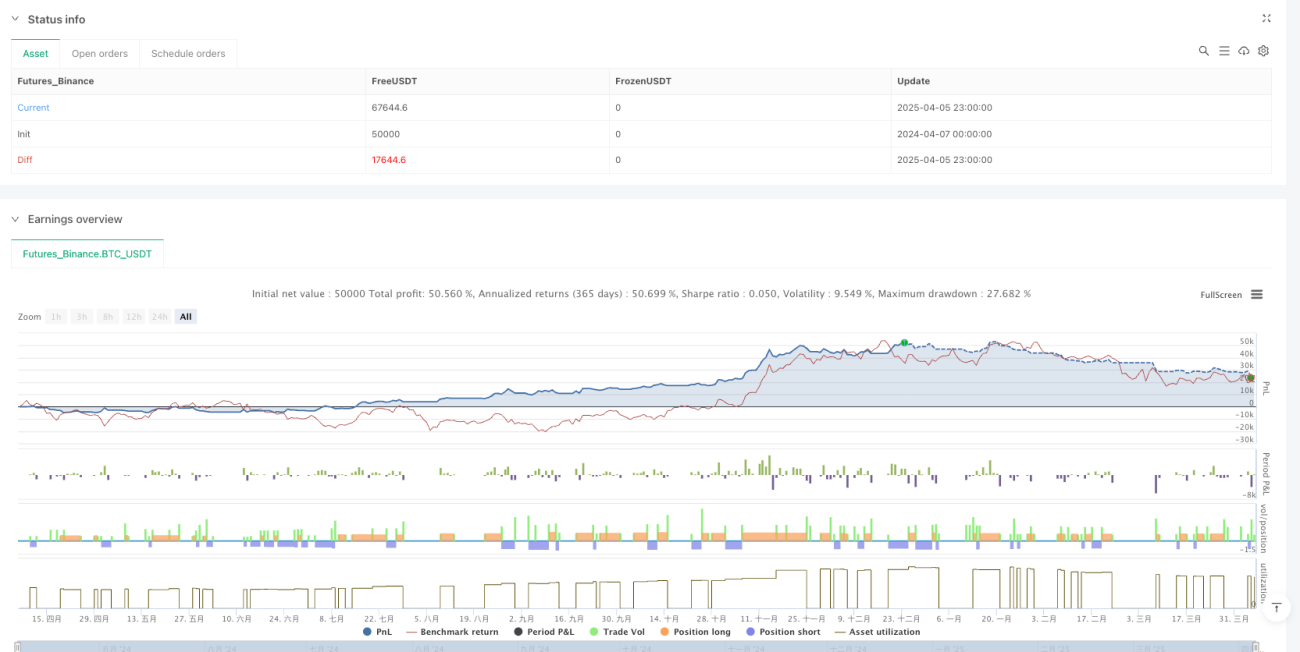

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("LUX CLARA - EMA + VWAP (No ATR Filter) - v6", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1