حکمت عملی کا جائزہ

کثیر دورانیہ کے کھلنے والے علاقے میں توڑنے کی حکمت عملی ((حد قیمت داخلہ) ایک دن کے اندر تجارتی نظام ہے جو خاص طور پر مارکیٹ کی ابتدائی حرکت کو پکڑنے کے لئے بنایا گیا ہے۔ یہ حکمت عملی امریکی مشرقی وقت 9:30-9:35 (کھلنے کے بعد پہلے 5 منٹ) پر مبنی قیمتوں کے علاقے پر مبنی ہے ، جس میں اس علاقے میں ہونے والے توڑ کی سمت کی نگرانی کرکے مارکیٹ کے رجحان کا تعین کیا جاتا ہے۔ روایتی توڑنے کی حکمت عملی کے برعکس ، اس حکمت عملی میں حد کے احکامات کو استعمال کیا جاتا ہے۔ علاقے کے کنارے پر داخلہ ، جس سے دونوں کی مجموعی تجارت میں اضافہ ہوتا ہے ، اور بہتر داخلے کی قیمت حاصل کی جاتی ہے۔ حکمت عملی خودکار اسٹاپ نقصان ، متحرک اسٹاپ ضربی سیٹ اپ کے ساتھ لیس ہے اور ٹریڈنگ دن کے اختتام سے قبل پوزیشن کو مستحکم کرنے کے لئے ایک مکمل رسک مینجمنٹ سسٹم تشکیل دیتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق مندرجہ ذیل اہم اقدامات پر مبنی ہے:

- کھلنے کے علاقے قائم: امریکی مشرقی وقت کے مطابق 9:30-9:35 (پہلے 5 منٹ کے بعد) کے عروج اور نچلے حصے پر قبضہ کریں ، جس سے "اوپننگ بینڈ" تشکیل دیا جائے۔

- سمت کی شناخت: جب قیمت مکمل طور پر کھلنے والی حد سے باہر نکل جائے (یعنی پوری حد سے اوپر یا نیچے) ، تو رجحان کی سمت کی تصدیق کریں۔

- محدود قیمت پر داخلہ: ایک بار جب سمت کی تصدیق ہوجاتی ہے تو ، فوری طور پر مارکیٹ کی قیمت پر عمل نہیں کیا جاتا ہے ، لیکن حد کے احکامات کو زون کے کنارے پر رکھا جاتا ہے (مقاومت میں تبدیلی کی حمایت یا حمایت میں تبدیلی کی مزاحمت کی جگہ) ، اور جب قیمت زون کے کنارے پر واپس آجائے تو اس کی واپسی کا انتظار کریں۔

- رسک کنٹرول: اسٹاپ نقصان کی ترتیب کھلے حصے کے مخالف کنارے پر رکھی گئی ہے ، جس سے خطرے کی واضح حد تشکیل دی جاتی ہے۔

- روک تھام کی حکمت عملی: اسٹاپ فاصلہ ضرب قابل ترتیب ضرب کی بنیاد پر ((ڈیفالٹ 2.0) ، متحرک اسٹاپ ہدف قائم کریں۔ اگر قیمت پہلے سے ہی اسٹاپ ہدف سے زیادہ ہے تو ، قیمت کی چوٹی کو اسٹاپ کے طور پر استعمال کیا جائے گا۔

- باہر نکلنے کا وقتاگر ٹریڈنگ اسٹاپ یا اسٹاپ نقصان کو متحرک نہیں کرتی ہے تو ، راتوں رات کے خطرے سے بچنے کے لئے 15: 55 EST پر خود بخود پوزیشن کو صاف کریں۔

حکمت عملی کے نفاذ میں پائن اسکرپٹ کا اسٹیٹ مینجمنٹ میکانزم استعمال کیا گیا ہے ، جس میں ہر ٹریڈنگ دن کے آغاز پر تمام متغیرات کو دوبارہ ترتیب دیا جاتا ہے ، تاکہ یہ یقینی بنایا جاسکے کہ مختلف ٹریڈنگ دن ایک دوسرے سے آزاد ہیں۔ قیمتوں کے احکامات کے طریقہ کار کے ذریعہ ، حکمت عملی رجحان کی تصدیق کے بعد زیادہ سازگار قیمتوں پر داخل ہوسکتی ہے ، جس سے سلائڈپوائنٹ اثر کو کم کیا جاسکتا ہے اور خطرے کی واپسی کی شرح میں اضافہ ہوتا ہے۔

اسٹریٹجک فوائد

کوڈ میں گہرائی سے تجزیہ کرنے کے بعد ، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

- ڈسک کھولنے کی رفتار کو درست طریقے سے پکڑنامارکیٹ کے آغاز کے بعد پہلے 5 منٹ میں عام طور پر بڑے پیمانے پر آرڈرز جمع ہونے اور اہم کھلاڑیوں کی ابتدائی پوزیشنوں کی عکاسی ہوتی ہے ، اس حکمت عملی نے اس اعلی معلومات والی ٹائم ونڈو کا موثر استعمال کیا۔

- محدود قیمت پر داخلے سے اخراجات میں کمی: مارکیٹ کی قیمتوں میں داخلہ کے مقابلے میں ، محدود قیمتوں میں داخلہ کے طریقہ کار سے بہتر داخلے کی قیمتیں حاصل کی جاسکتی ہیں ، جو فرق کی لاگت کو کم کرنے اور مجموعی حکمت عملی کی کارکردگی کو بہتر بنانے کے لئے ضروری ہے۔

- ٹریڈنگ زون کو دیکھنے کے لئے: حکمت عملی واضح بصری معاونت فراہم کرتی ہے ، جو کھلی جگہوں اور ممکنہ تجارت کے علاقوں کو ظاہر کرتی ہے ، جس سے تاجروں کو مارکیٹ کی ساخت کو بصری طور پر سمجھنے میں مدد ملتی ہے۔

- متحرک خطرے کے انتظام: اسٹاپ فولڈر کو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کیا جاسکتا ہے ، جو مختلف مارکیٹ کے حالات کے مطابق بہتر ہے۔

- آپریشن کے عمل کو خودکار کرناٹرانزیکشن کے عمل کو مکمل طور پر خودکار بنایا گیا ہے ، جس میں انٹری کی شناخت سے لے کر آؤٹ مینجمنٹ تک ، انسانی مداخلت اور جذباتی اثرات کو کم کیا گیا ہے۔

- راتوں رات کے خطرات سے بچنے کے لئے دن کے اندر تجارتاس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس طرح کے اقدامات کے نتیجے میں "راتوں رات اسٹاک ہولڈنگ کے خطرے کو کم کیا جاسکتا ہے"۔

- منطق واضح اور توسیع پذیر: حکمت عملی کی ساخت ماڈیولر ہے، ہر فنکشنل آزادی مضبوط ہے، مستقبل میں حکمت عملی کو بہتر بنانے اور توسیع کرنے کے لئے آسان ہے.

اسٹریٹجک رسک

اس حکمت عملی کے معقول ڈیزائن کے باوجود ، مندرجہ ذیل ممکنہ خطرات موجود ہیں:

-

بہت تنگ فاصلے کی وجہ سے بار بار غلط ٹرگرحل: کم سے کم رینج کی چوڑائی کی حد میں اضافہ کیا جاسکتا ہے ، یا تاریخی اتار چڑھاؤ کی شرح کے مطابق رینج کو متحرک طور پر ایڈجسٹ کیا جاسکتا ہے۔

-

اعلی اتار چڑھاؤ والے بازاروں میں سلائڈنگ کا خطرہ: اگرچہ قیمت کی حد کے احکامات کا استعمال کیا جاتا ہے ، لیکن انتہائی اتار چڑھاؤ والے بازاروں میں ، قیمتیں جلدی سے داخلے کی قیمتوں کو عبور کرسکتی ہیں ، جس کی وجہ سے احکامات کا تبادلہ نہیں ہوتا ہے۔ حل: متبادل ٹریکنگ انٹری میکانزم کو شامل کرنے پر غور کیا جاسکتا ہے۔

-

جعلی توڑ پھوڑحل: تصدیق کے فلٹرز کو شامل کیا جاسکتا ہے ، جیسے کسی حد تک پہنچنے کے بعد توڑنے کے بعد یا توڑنے کی طاقت کی ضرورت ہوتی ہے۔

-

فکسڈ ٹائم ونڈوز کی حدود: مختلف تجارتی دنوں میں مارکیٹ کی سرگرمی مختلف ہوسکتی ہے ، اور ایک مقررہ 5 منٹ کی کھلنے کی مدت ہمیشہ بہتر نہیں ہوسکتی ہے۔ حل: وقت کی کھڑکی کی لمبائی کو اتار چڑھاؤ کی رفتار کے مطابق ایڈجسٹ کرنے پر غور کیا جاسکتا ہے۔

-

بنیادی اثرات کو مدنظر نہیں رکھا گیا: حکمت عملی خالص طور پر تکنیکی طور پر مبنی ہے ، جس میں اہم خبروں یا معاشی اعداد و شمار کے اجراء کے مارکیٹ پر اثرات کو مدنظر نہیں رکھا گیا ہے۔ حل: معاشی کیلنڈر فلٹرنگ فنکشن کو مربوط کرنا ، اہم اعداد و شمار کے اجراء کے دن حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا یا تجارت کو روکنا۔

حکمت عملی کی اصلاح کی سمت

کوڈ تجزیہ کی بنیاد پر، اس حکمت عملی کو مندرجہ ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

کھلنے کے علاقے کو اپنانے: موجودہ حکمت عملی ایک مقررہ 5 منٹ کی وقت کی کھڑکی کا استعمال کرتی ہے ، جس میں مارکیٹ کی اتار چڑھاو کی رفتار پر مبنی کھلنے والے وقفے کی لمبائی کو بہتر بنایا جاسکتا ہے۔ اس طرح مختلف مارکیٹ کے حالات کو بہتر طور پر ڈھال لیا جاسکتا ہے ، اور کم اتار چڑھاو والے دنوں میں زیادہ معنی خیز وقفے کو پکڑنے کے لئے وقفے میں اضافہ کیا جاسکتا ہے۔

-

ایک سے زیادہ توثیق کا طریقہ کار: اضافی تکنیکی اشارے (جیسے ٹرانزیکشن ، آر ایس آئی یا چلتی اوسط) کو توڑنے کی تصدیق کی شرائط کے طور پر متعارف کرایا جاسکتا ہے ، تاکہ جعلی توڑنے کا خطرہ کم کیا جاسکے۔ ایک ساتھ مل کر متعدد شرائط کا مطالبہ کرکے ، داخلے کے اشارے کی وشوسنییتا میں اضافہ کیا جاسکتا ہے۔

-

متحرک روکنے کی اصلاح: اسٹاپ کو فی الحال ایک مقررہ ضرب پر سیٹ کیا گیا ہے ، جس میں اے ٹی آر (اوسط حقیقی طول موج) پر مبنی متحرک اسٹاپ کو بہتر بنایا جاسکتا ہے ، یا ٹریکنگ اسٹاپ کی خصوصیت کو لاک کیا جاسکتا ہے تاکہ رجحان جاری رہنے پر زیادہ منافع حاصل کیا جاسکے۔

-

مارکیٹ کی حالت کا فلٹر: مجموعی طور پر مارکیٹ کی حالت کا اندازہ لگانے میں اضافہ کریں ، جیسے کہ مارکیٹ اور رجحان کی مارکیٹ کو الگ کریں ، مارکیٹ کی مختلف حالتوں میں مختلف حکمت عملی کے پیرامیٹرز کو اپنائیں یا تجارت کو روکیں۔

-

ملٹی ٹائم فریم تجزیہ: اعلی ٹائم فریم کے رجحانات کا فیصلہ کرنے کے لئے رجحانات کو ضم کریں ، صرف اس وقت داخل ہوں جب دن کے رجحانات اعلی ٹائم فریم کے رجحانات کے مطابق ہوں ، جیت کی شرح کو بہتر بنائیں۔

-

موسمی اصلاح: مختلف مہینوں ، ہفتوں یا مخصوص مارکیٹ کے واقعات سے پہلے اور بعد میں حکمت عملی کی کارکردگی کا تجزیہ کریں ، مختلف ادوار کے لئے پیرامیٹرز کی اپنی مرضی کے مطابق ترتیب دیں۔

-

فنڈ مینجمنٹ کی اصلاح: موجودہ حکمت عملی میں فکسڈ فنڈز کا تناسب استعمال کیا جاتا ہے ((ڈیفالٹ 100٪) ، جس کو بہتر بنانے کے لئے پوزیشن سائز کو متحرک طور پر ایڈجسٹ کیا جاسکتا ہے جو تاریخی کارکردگی اور موجودہ واپسی کی حیثیت پر مبنی ہے ، اور اس سے زیادہ ٹھیک خطرہ کنٹرول حاصل ہوتا ہے۔

خلاصہ کریں۔

کثیر دورانیہ کے کھلنے کے وقفے میں توڑنے کی حکمت عملی (Limit Entry) ایک مکمل تجارتی نظام ہے جس میں تکنیکی تجزیہ ، رسک مینجمنٹ اور عملدرآمد کی اصلاح شامل ہے۔ مارکیٹ کی متحرکات کو کھولنے کے اوائل میں پکڑ کر اور کم قیمت کے احکامات کو استعمال کرکے زیادہ سے زیادہ عملدرآمد کی کارکردگی کو حاصل کیا جاتا ہے ، جبکہ حکمت عملی کی سادگی کو برقرار رکھا جاتا ہے۔ یہ حکمت عملی خاص طور پر دن کے تاجروں کے لئے موزوں ہے ، خاص طور پر ان تاجروں کے لئے جو واضح قواعد اور خودکار عملدرآمد کی تلاش میں ہیں۔

حکمت عملی کا بنیادی فائدہ اس کے واضح منطقی فریم ورک اور جامع خطرے کے انتظام کے اقدامات میں ہے ، جس میں پہلے سے طے شدہ اسٹاپ نقصان ، متحرک اسٹاپ اور وقت سے باہر نکلنے کا طریقہ کار شامل ہے۔ اس کے علاوہ ، حکمت عملی کی ترجمانی اور صارف کے تجربے کو بہتر بنانے کے لئے تجارتی علاقوں کو بصری طور پر دکھایا گیا ہے۔

اگرچہ اس حکمت عملی کا بنیادی فریم ورک کافی حد تک مکمل ہے ، لیکن اس میں مزید اصلاحات کی گنجائش موجود ہے ، خاص طور پر حدود کی وضاحت کی موافقت ، داخلے کی تصدیق کی وشوسنییتا اور روک تھام کے طریقہ کار کی لچک کے لحاظ سے۔ مسلسل پیرامیٹرز کی اصلاح اور فعالیت میں توسیع کے ذریعہ ، اس حکمت عملی میں مختلف مارکیٹ کے حالات کے مطابق ڈھالنے کی صلاحیت موجود ہے ، جو طویل مدتی کارکردگی کو زیادہ مستحکم فراہم کرتی ہے۔

آخر میں ، اس بات پر زور دینے کی ضرورت ہے کہ اگرچہ اس حکمت عملی میں خودکار خصوصیات ہیں ، لیکن اس کو مارکیٹ کے تجربے اور خطرے کے انتظام کے اصولوں کے ساتھ مل کر استعمال کیا جانا چاہئے ، خاص طور پر اعلی اتار چڑھاؤ یا اہم مارکیٹ کے واقعات کے دوران۔

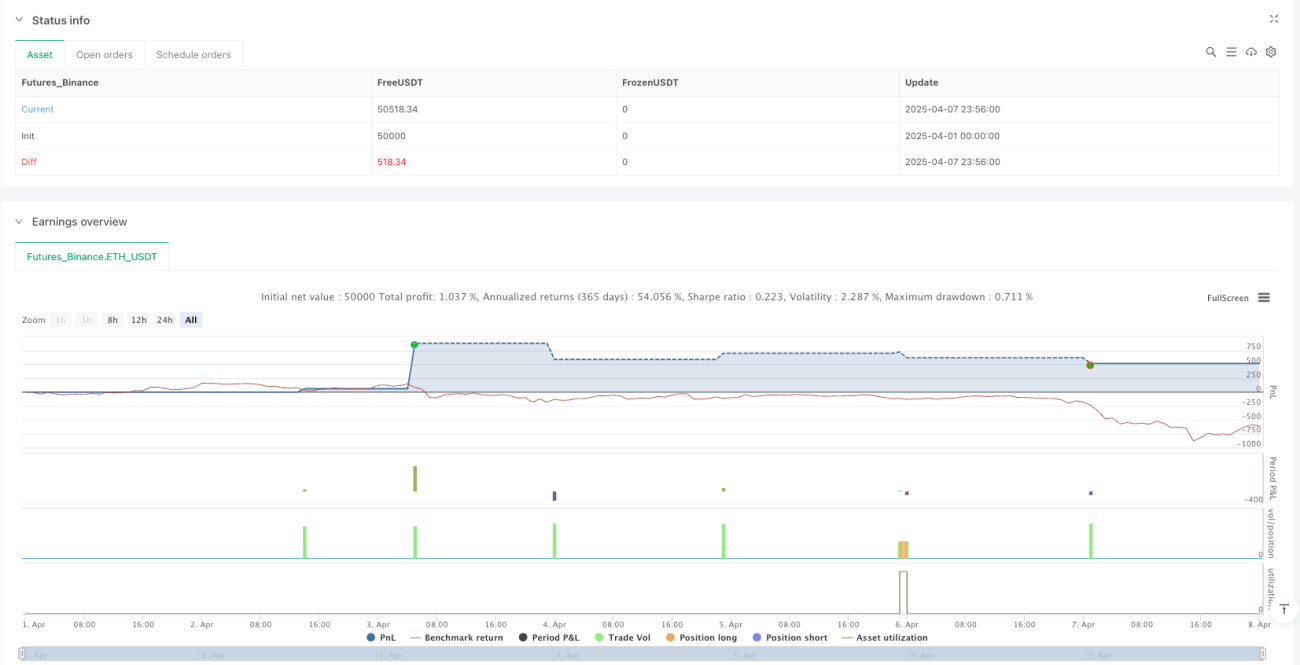

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1