جائزہ

متعدد اشاریوں پر مبنی کراس اوور مومینٹم ٹرینڈ فالو کرنے والی حکمت عملی ایک اعلیٰ درستگی والا مقداری تجارتی نظام ہے جو ہل موونگ ایوریج (HMA) اور شفٹڈ ایکسپونینشل موونگ ایوریج (EMA) کو یکجا کرتی ہے، اور اس میں ریلٹیو سٹرینتھ انڈیکس (RSI) اور ڈبل سٹوکاسٹک آسکیلیٹر کو مومینٹم فلٹر کے طور پر شامل کیا گیا ہے۔ یہ حکمت عملی زیادہ امکانی ٹرینڈ بریک آؤٹ پوائنٹس کو پکڑنے، درست اندراج اور خارج ہونے کے ساتھ ساتھ سخت رسک مینجمنٹ فراہم کرنے کے لیے بنائی گئی ہے۔ بنیادی منطق موونگ ایوریج کراس اوور سگنلز پر مبنی ہے اور کثیر سطحی مومینٹم اشاریوں سے تصدیق کی جاتی ہے تاکہ جھوٹے بریک آؤٹ کو کم کیا جا سکے اور تجارتی کامیابی کی شرح بہتر ہو سکے۔

حکمت عملی کے اصول

یہ حکمت عملی درج ذیل کلیدی تکنیکی اجزاء پر مبنی ہے:

-

ہل موونگ ایوریج (HMA) اور شفٹڈ EMA کا کراس اوور: حکمت عملی 12 دورانیے کی ہل موونگ ایوریج اور 2 کندلوں پر مشتمل شفٹڈ 5 دورانیے کی EMA کو بنیادی سگنل جنریشن میکانزم کے طور پر استعمال کرتی ہے۔ HMA روایتی موونگ ایوریجز کے مقابلے میں تیزی سے ردعمل ظاہر کرتی ہے، جبکہ شفٹڈ EMA میں پیشن گوئی کرنے والی خصوصیت ہوتی ہے، اور ان کا امتزاج ٹرینڈ تبدیلیوں کو جلد پکڑنے میں مدد دیتا ہے۔

-

کثیر سطحی مومینٹم فلٹرنگ: حکمت عملی میں RSI (14) اور دو مختلف پیرامیٹر سیٹنگز کے ساتھ سٹوکاسٹک آسکیلیٹر (12,3,3 اور 5,3,3) کو تصدیقی اشاریوں کے طور پر شامل کیا گیا ہے۔ یہ کثیر سطحی فلٹرنگ میکانزم اس بات کو یقینی بناتا ہے کہ صرف اس وقت تجارتی سگنل جاری ہو جب ٹرینڈ میں کافی مومینٹم موجود ہو۔

-

داخلے کی درست شرائط:

- لانگ انٹری: قیمت HMA اور شفٹڈ EMA سے اوپر بند ہو، RSI 50 سے اوپر ہو، دونوں سٹوکاسٹک آسکیلیٹرز کا %K 50 سے اوپر ہو، اور HMA شفٹڈ EMA کو اوپر سے کراس کرے۔

- شارٹ انٹری: قیمت HMA اور شفٹڈ EMA سے نیچے بند ہو، RSI 50 سے نیچے ہو، دونوں سٹوکاسٹک آسکیلیٹرز کا %K 50 سے نیچے ہو، اور HMA شفٹڈ EMA کو نیچے سے کراس کرے۔

-

سخت رسک مینجمنٹ: سٹاپ لاس پچھلی 2 کندلوں کی کم ترین قیمت (لانگ کے لیے) یا بلند ترین قیمت (شارٹ کے لیے) پر رکھا جاتا ہے، اور ٹیک پروفٹ سٹاپ لاس کے فاصلے کا 1.65 گنا رکھا جاتا ہے، جو ایک سازگار رسک ریوارڈ تناسب فراہم کرتا ہے۔

حکمت عملی کی منطق یہ ہے کہ جب قیمت، موونگ ایوریجز اور متعدد مومینٹم اشاریات ایک ہی سمت کی تصدیق کریں، تب ہی ایک اعلیٰ امکانی تجارتی سگنل تشکیل پاتا ہے، جس سے مارکیٹ کے شور کا اثر کم ہوتا ہے۔

حکمت عملی کے فوائد

-

کثیر سطحی تصدیق: موونگ ایوریج کراس اوور اور متعدد مومینٹم اشاریوں کی تصدیق کے امتزاج سے، یہ حکمت عملی جھوٹے سگنلز کے امکان کو نمایاں طور پر کم کرتی ہے اور تجارت کی درستگی کو بڑھاتی ہے۔

-

مارکیٹ کی تبدیلیوں پر تیز ردعمل: ہل موونگ ایوریج کا استعمال حکمت عملی کو روایتی موونگ ایوریجز کے مقابلے میں قیمت کی تبدیلیوں کے ساتھ تیزی سے ڈھلنے کے قابل بناتا ہے، جبکہ شفٹڈ EMA پیشن گوئی کرنے والا عنصر شامل کرتی ہے۔

-

زیادہ موافقت: متعدد اشاریوں کا امتزاج حکمت عملی کو مختلف مارکیٹ ماحول، بشمول ٹرینڈ اور رینج مارکیٹس، میں ڈھلنے کے قابل بناتا ہے۔

-

واضح رسک مینجمنٹ: پہلے سے طے شدہ سٹاپ لاس اور ٹیک پروفٹ ہر تجارت کے لیے رسک پر واضح کنٹرول فراہم کرتے ہیں، اور 1.65 کا رسک ریوارڈ تناسب طویل مدتی منافع میں مدد دیتا ہے۔

-

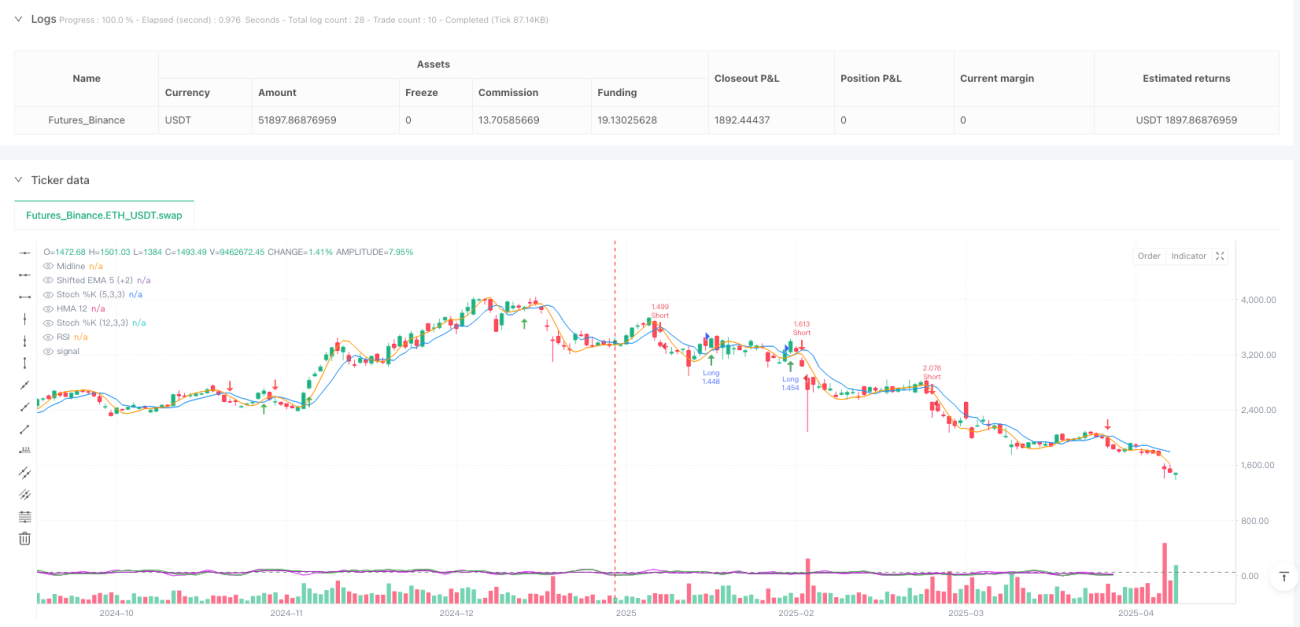

بصری سادگی: حکمت عملی خرید و فروخت کے واضح سگنل تیر دکھاتی ہے اور اسٹریٹجی پینل میں RSI اور سٹوکاسٹک آسکیلیٹر کی قدریں دکھاتی ہے، جس سے تاجر تجارتی سگنلز کو آسانی سے سمجھ اور تصدیق کر سکتے ہیں۔

-

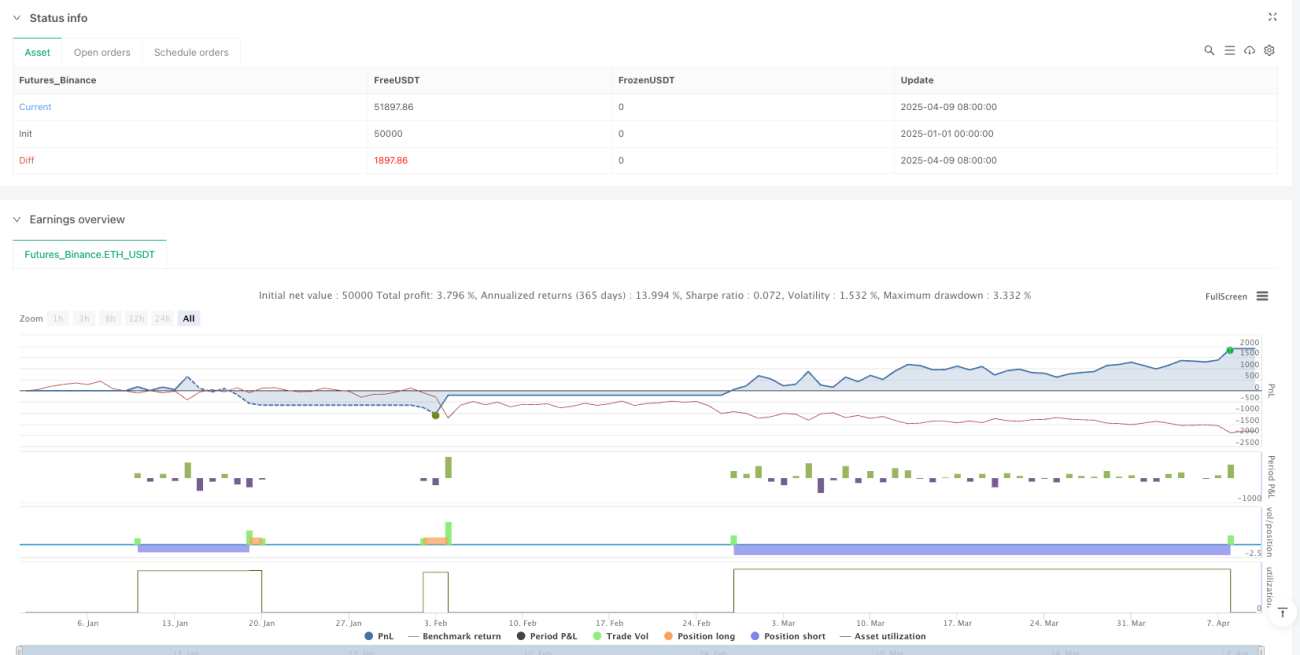

کمیشن کا خیال: حکمت عملی کے کوڈ میں تجارتی کمیشن کا حساب شامل کیا گیا ہے، جس سے بیک ٹیسٹ کے نتائج حقیقی تجارت کے قریب تر ہوتے ہیں۔

حکمت عملی کے خطرات

-

حد سے زیادہ اصلاح کا خطرہ: متعدد اشاریوں کا امتزاج حکمت عملی کو مخصوص تاریخی ڈیٹا پر زیادہ سے زیادہ فٹ کرنے کا باعث بن سکتا ہے، اور مستقبل کی مارکیٹ میں اس کی کارکردگی کم ہو سکتی ہے۔ طویل بیک ٹیسٹ ادوار اور مختلف مارکیٹ ماحول میں تصدیق کی سفارش کی جاتی ہے۔

-

تاخیر کا خطرہ: اگرچہ ہل موونگ ایوریج اور شفٹڈ EMA تاخیر کو کم کرتے ہیں، لیکن تمام تکنیکی اشاریوں میں بنیادی طور پر کچھ تاخیر ہوتی ہے، جو تیزی سے الٹنے والی مارکیٹ میں اہم موڑ سے محروم ہونے کا سبب بن سکتی ہے۔

-

پیرامیٹر حساسیت: حکمت عملی متعدد طے شدہ پیرامیٹرز استعمال کرتی ہے (جیسے HMA کا 12 دورانیہ، EMA کا 5 دورانیہ)، اور ان پیرامیٹرز کا انتخاب مختلف مارکیٹوں اور ٹائم فریموں پر کارکردگی کو نمایاں طور پر متاثر کر سکتا ہے۔ پیرامیٹر حساسیت کا تجزیہ کرنے کی سفارش کی جاتی ہے۔

-

مارکیٹ کی حالت پر انحصار: یہ حکمت عملی واضح ٹرینڈ مارکیٹ میں بہتر کارکردگی دکھا سکتی ہے، لیکن سائیڈ ویز مارکیٹ میں زیادہ جھوٹے سگنل پیدا ہو سکتے ہیں۔ تاجروں کو موجودہ مارکیٹ ماحول کے مطابق حکمت عملی استعمال کرنے کا فیصلہ کرنا چاہیے۔

-

سٹاپ لاس ٹرگر کا خطرہ: پچھلی 2 کندلوں کی انتہائی قیمتوں کو سٹاپ لاس کے طور پر استعمال کرنا زیادہ اتار چڑھاؤ والی مارکیٹ میں سٹاپ لاس کو بہت وسیع بنا سکتا ہے، جس سے ایک تجارت کا رسک بڑھ جاتا ہے۔

حل میں شامل ہیں: مارکیٹ کے اتار چڑھاؤ کے مطابق موافقت پذیر پیرامیٹرز کا استعمال، مارکیٹ ماحول کا فلٹر شامل کرنا تاکہ نامناسب حالات میں تجارت سے بچا جا سکے، اور متحرک سٹاپ لاس میکانزم پر غور کرنا۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

موافقت پذیر پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود HMA اور EMA کے دورانیے کو ایڈجسٹ کرنے کے لیے موافقت پذیر میکانزم متعارف کرایا جا سکتا ہے۔ مثال کے طور پر، کم اتار چڑھاؤ والی مارکیٹ میں چھوٹے دورانیے اور زیادہ اتار چڑھاؤ میں طویل دورانیے استعمال کیے جا سکتے ہیں۔

-

مارکیٹ ماحول کا فلٹر: مارکیٹ کی حالت کی شناخت کے لیے ATR (اصلی اتار چڑھاؤ کی حد) یا والیٹیلیٹی انڈیکیٹرز کا استعمال کرتے ہوئے فیصلہ منطق شامل کرنا، اور صرف موزوں مارکیٹ ماحول میں تجارت کرنا۔

-

متحرک رسک مینجمنٹ: طے شدہ 1.65 کے رسک ریوارڈ تناسب کو مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کرنے والے میکانزم سے تبدیل کرنا، مثلاً کم اتار چڑھاؤ میں زیادہ رسک ریوارڈ اور زیادہ اتار چڑھاؤ میں زیادہ قدامت پسند سیٹنگ۔

-

ٹرینڈ مضبوطی کا فلٹر شامل کرنا: ADX (اوسط دشاتمک اشاریہ) جیسے ٹرینڈ مضبوطی کے اشاریوں کو شامل کرنا، صرف اس وقت تجارت کرنا جب ٹرینڈ کافی مضبوط ہو، اور کمزور ٹرینڈ یا رینج مارکیٹ میں بار بار تجارت سے بچنا۔

-

وقت کا فلٹر: اہم اقتصادی ڈیٹا کے اجراء یا کم لیکویڈیٹی کے اوقات سے بچنے کے لیے وقت کا فلٹر شامل کرنا، تاکہ مارکیٹ کی بے قاعدہ اتار چڑھاؤ کی وجہ سے جھوٹے سگنلز کو کم کیا جا سکے۔

-

جزوی پوزیشن مینجمنٹ: ایک بار میں مکمل اندراج کے بجائے کھیپوں میں اندراج اور خارج ہونے کا میکانزم نافذ کرنا، جو وقت کے انتخاب کے خطرے کو کم کر سکتا ہے اور مجموعی رسک ریوارڈ کارکردگی کو بہتر بنا سکتا ہے۔

-

مشین لرننگ میں اضافہ: پیرامیٹر انتخاب کو بہتر بنانے یا پیشن گوئی کی صلاحیت بڑھانے کے لیے سادہ مشین لرننگ الگورتھم استعمال کرنے پر غور کرنا، مثلاً بہترین پیرامیٹر امتزاج کی پیشن گوئی کے لیے ریگریشن ماڈل۔

ان بہتریوں کا بنیادی مقصد حکمت عملی کی موافقت اور مضبوطی کو بڑھانا، مخصوص پیرامیٹرز اور مارکیٹ حالات پر انحصار کم کرنا، اور ایسا تجارتی نظام بنانا ہے جو مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھا سکے۔

خلاصہ

متعدد اشاریوں پر مبنی کراس اوور مومینٹم ٹرینڈ فالو کرنے والی حکمت عملی ایک اچھی طرح سے ڈیزائن کیا گیا مقداری تجارتی نظام ہے، جو ہل موونگ ایوریج، شفٹڈ EMA، اور کثیر سطحی مومینٹم اشاریوں کو یکجا کر کے موثر ٹرینڈ پکڑنے اور سخت رسک مینجمنٹ فراہم کرتی ہے۔ حکمت عملی کا بنیادی فائدہ کثیر سطحی تصدیقی میکانزم ہے جو جھوٹے سگنلز کو کم کرتا ہے، جبکہ واضح رسک مینجمنٹ قوانین ایک مستقل تجارتی فریم ورک فراہم کرتے ہیں۔

تاہم، تمام تجارتی حکمت عملیوں کو پیرامیٹر آپٹیمائزیشن اور مارکیٹ موافقت جیسے چیلنجز کا سامنا ہے۔ موافقت پذیر پیرامیٹرز، مارکیٹ ماحول کے فلٹرز، اور متحرک رسک مینجمنٹ جیسی اصلاحات متعارف کروا کر، حکمت عملی کی مضبوطی اور طویل مدتی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

آخر میں، یہ حکمت عملی ٹرینڈ فالو کرنے والے تاجروں کے لیے ایک تکنیکی اشاریوں سے بھرپور اور منطقی طور پر واضح تجارتی نظام کی بنیاد فراہم کرتی ہے۔ اس کے اصولوں کو سمجھ کر اور مخصوص تجارتی ضروریات کے مطابق مناسب ترمیم کر کے، تاجر اسے ایک ذاتی اور موثر تجارتی آلے میں تبدیل کر سکتے ہیں۔ کامیاب مقداری تجارت صرف تکنیکی ڈیزائن پر نہیں بلکہ سخت عمل درآمد کے ضابطے اور مسلسل بہتری پر بھی منحصر ہے۔

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1