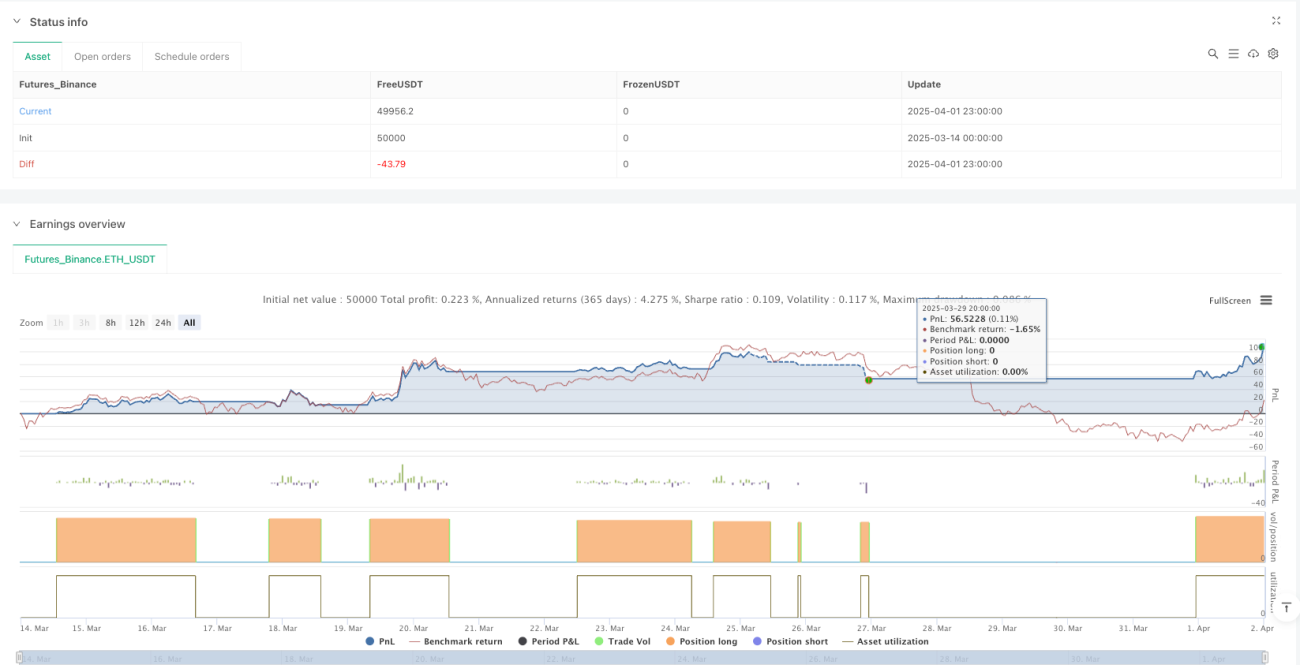

جائزہ

یہ حکمت عملی ایکسپونینشل مووِنگ ایوریج (EMA) کے کراس سگنل پر مبنی ایک ذہین ڈالر کوسٹ ایوریجنگ (DCA) حکمت عملی ہے، جس میں موافق اتار چڑھاؤ کے ساتھ سیف آرڈر (SO) کی تعیناتی اور ایک جدید دوہری راہ اسٹاپ لاس میکانزم شامل ہے۔ یہ اُوپر کی طرف رجحان کی تصدیق ہونے پر مارکیٹ میں داخل ہوتی ہے، پھر مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود اضافی سیف آرڈر تعینات کرتی ہے، جبکہ معیاری ٹریلنگ اسٹاپ لاس اور منافع لاک ٹریلنگ سسٹم کے ذریعے منافع کی حفاظت کرتی ہے۔ یہ حکمت عملی خاص طور پر اتار چڑھاؤ والی مارکیٹوں میں کام کرنے کے لیے موزوں ہے، اور 1 گھنٹے کے ٹائم فریم کے لیے بہتر بنائی گئی ہے، جس میں کل 4000 ڈالر کی رقم استعمال کی جاتی ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا بنیادی منطق درج ذیل کلیدی اجزاء کے گرد گھومتا ہے:

-

رجحان کی شناخت کا نظام: تیز رفتار EMA (طے شدہ 9 مدت) اور سست رفتار EMA (طے شدہ 21 مدت) کے کراس کا استعمال ممکنہ اُوپر کی جانب رجحان کی شناخت کے لیے کیا جاتا ہے۔ جب تیز رفتار EMA سست رفتار EMA کو اوپر سے کراس کرتی ہے، تو نظام اُوپر کے رجحان کی تصدیق کرتا ہے اور بنیادی انٹری آرڈر کو متحرک کرتا ہے۔

-

کثیر سطحی DCA انٹری سسٹم: حکمت عملی تین سطحوں پر مشتمل انٹری میکانزم استعمال کرتی ہے:

- بنیادی آرڈر (1000 ڈالر): EMA کراس سگنل کی تصدیق پر دیا جاتا ہے

- سیف آرڈر 1 (1250 ڈالر): جب قیمت بنیادی آرڈر کی قیمت سے پہلے سے طے شدہ فیصد کم ہو جائے تو متحرک ہوتا ہے

- سیف آرڈر 2 (1750 ڈالر): جب قیمت مزید کم ہو کر نچلی سطح پر پہنچ جائے تو متحرک ہوتا ہے

-

اتار چڑھاؤ کے مطابق خودکار میکانزم: سیف آرڈر کے متحرک ہونے کی قیمت ATR (اوسط حقیقی رینج) انڈیکیٹر کی بنیاد پر متحرک طور پر شمار کی جا سکتی ہے، جس سے حکمت عملی مارکیٹ کے موجودہ اتار چڑھاؤ کے مطابق خود بخود انٹری کی پوزیشنوں کو ایڈجسٹ کر سکتی ہے۔ صارفین ATR ضرب (طے شدہ SO1 کے لیے 1.2 گنا ATR، SO2 کے لیے 2.5 گنا ATR) یا مقررہ فیصد کمی (طے شدہ SO1 کے لیے 4%، SO2 کے لیے 8%) میں سے کسی ایک کا انتخاب کر سکتے ہیں تاکہ سیف آرڈر کے متحرک ہونے کے پوائنٹس کا حساب لگایا جا سکے۔

-

دوہری راہ اسٹاپ لاس تحفظ کا نظام:

- معیاری ٹریلنگ اسٹاپ لاس: انٹری کے بعد سب سے اونچی قیمت کو ٹریک کرتا ہے اور اسے چوٹی سے ایک مقررہ فیصد (طے شدہ 8%) کے فاصلے پر رکھتا ہے

- منافع لاک ٹریلنگ اسٹاپ لاس: جب پوزیشن ایک مخصوص منافع کی حد (طے شدہ 2.5%) تک پہنچ جاتی ہے تو فعال ہوتا ہے، اور زیادہ قریب ٹریلنگ فیصد (طے شدہ 1.5%) کا استعمال کرتا ہے، تاکہ حاصل شدہ منافع کو زیادہ جارحانہ انداز میں محفوظ کیا جا سکے

-

کولنگ آف پیریڈ میکانزم: بنیادی آرڈر پر عمل درآمد کے بعد کولنگ آف پیریڈ (طے شدہ 4 کینڈل) نافذ کیا جاتا ہے، تاکہ مختصر وقت میں ضرورت سے زیادہ تجارت سے بچا جا سکے۔

حکمت عملی کے فوائد

تجزیے کے بعد، یہ حکمت عملی درج ذیل نمایاں فوائد ظاہر کرتی ہے:

-

اعلیٰ موافقت: ATR کے ذریعے سیف آرڈر کی متحرک قیمت کا حساب لگا کر، حکمت عملی مختلف مارکیٹ اتار چڑھاؤ کے ماحول میں ذہانت سے خود کو ڈھال سکتی ہے، زیادہ اتار چڑھاؤ کے دوران سیف آرڈر کے فاصلے کو مناسب طور پر بڑھا کر، اور کم اتار چڑھاؤ کے دوران فاصلے کو کم کر کے۔

-

سرمایہ کے انتظام میں بہتری: بڑھتی ہوئی رقم مختص کرنے کا طریقہ (1000 ڈالر → 1250 ڈالر → 1750 ڈالر) استعمال کیا گیا ہے، جو "پیرامڈ" پوزیشن مینجمنٹ کے اصولوں کے مطابق ہے، جس سے حکمت عملی قیمت میں کمی کے دوران بڑی رقم کے ساتھ بہتر اوسط انٹری قیمت حاصل کر سکتی ہے۔

-

دوہری تحفظ کا میکانزم: جدید دوہری راہ اسٹاپ لاس نظام بنیادی نیچے کی طرف خطرے سے تحفظ فراہم کرتا ہے، اور منافع ہونے پر خود بخود زیادہ قدامت پسند اسٹاپ لاس موڈ میں تبدیل ہو جاتا ہے، جس سے منافع کو زیادہ سے زیادہ کرنے اور خطرے کو کنٹرول کرنے کے درمیان مؤثر توازن قائم ہوتا ہے۔

-

تخصیص کی لچک: تمام اہم پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے، بشمول EMA مدت، ATR لمبائی، سیف آرڈر کا فاصلہ، اسٹاپ لاس کا تناسب اور آرڈر کا سائز، جس سے تاجر اپنی ذاتی خطرہ برداشت اور مارکیٹ کے حالات کے مطابق بہتری لا سکتے ہیں۔

-

انضمام کی صلاحیت: حکمت عملی میں الرٹ کی شرائط کو JSON پیغام کی شکل میں فارمیٹ کیا گیا ہے، جو تیسرے فریق کے خودکار ٹریڈنگ پلیٹ فارمز (جیسے 3Commas) کے ساتھ انضمام میں سہولت فراہم کرتا ہے، اور مکمل خودکار ٹریڈنگ پر عمل درآمد ممکن بناتا ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی جامع طور پر ڈیزائن کی گئی ہے، پھر بھی درج ذیل ممکنہ خطرات اور چیلنجز موجود ہیں:

-

رجحان الٹنے کا خطرہ: حکمت عملی EMA کراس سگنل پر انحصار کرتی ہے، اور تیزی سے تبدیل ہونے والی مارکیٹ یا سائیڈ وے مارکیٹ میں غلط سگنل پیدا کر سکتی ہے، جس کے نتیجے میں غیر ضروری انٹری ہو سکتی ہے۔ حلEMA کی مدت کو ایڈجسٹ کرنا یا اضافی تصدیقی انڈیکیٹرز شامل کرنا ہے۔

-

سرمایہ ختم ہونے کا خطرہ: مسلسل نیچے کی طرف جانے والی مارکیٹ میں، تمام سیف آرڈر تعینات کرنے کے باوجود، اوسط انٹری قیمت مارکیٹ کی قیمت سے بہت زیادہ ہو سکتی ہے، جس سے طویل مدتی نقصان ہو سکتا ہے۔ زیادہ سے زیادہ نقصان کی حد یا کل پوزیشن سائز کی حد مقرر کرنے کی سفارش کی جاتی ہے۔

-

ضرورت سے زیادہ تجارت کا خطرہ: شدید اتار چڑھاؤ والی مارکیٹوں میں، EMA بار بار کراس ہو سکتے ہیں، جس سے بہت زیادہ تجارتیں متحرک ہوں گی۔ اگرچہ کولنگ آف پیریڈ میکانزم موجود ہے، لیکن مزید بہتری یا اضافی تجارتی تعدد کی حدوں کی ضرورت ہو سکتی ہے۔

-

دوہری راہ اسٹاپ لاس کا ایک دوسرے میں مداخلت: بعض مارکیٹ حالات میں، دونوں اسٹاپ لاس میکانزم ایک دوسرے میں مداخلت کر سکتے ہیں، جس سے قبل از وقت باہر نکلنا یا بار بار سگنل آنا ہو سکتا ہے۔ ان دو اسٹاپ لاس پیرامیٹرز کے درمیان توازن کو باقاعدگی سے بیک ٹیسٹ اور ایڈجسٹ کرنا چاہیے۔

-

پیرامیٹر کی اصلاح میں دشواری: حکمت عملی کے متعدد پیرامیٹرز کو بہترین نتائج کے لیے ایک دوسرے کے ساتھ ہم آہنگ ہونے کی ضرورت ہے، جس سے پیرامیٹر کی اصلاح کی پیچیدگی بڑھ جاتی ہے۔ مکمل پیرامیٹر تجزیہ کے لیے بیک ٹیسٹ آپٹیمائزیشن ٹولز استعمال کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، اس حکمت عملی کی بہتری کی درج ذیل ممکنہ سمتیں ہیں:

-

متعدد رجحان کی تصدیق کے میکانزم کا تعارف: فی الحال حکمت عملی صرف ایک EMA کراس سگنل پر انحصار کرتی ہے، اس میں اضافی رجحان کی تصدیق کرنے والے انڈیکیٹرز جیسے RSI، MACD یا طویل مدت کے رجحان کا فیصلہ شامل کیا جا سکتا ہے تاکہ غلط سگنلز کو کم کیا جا سکے۔ اس سے جھوٹے بریک آؤٹ کے خطرے کو نمایاں طور پر کم کیا جا سکتا ہے۔

-

متحرک سرمایہ مختص کرنے کا نظام: موجودہ حکمت عملی آرڈر کے سائز کے لیے مقررہ ڈالر کی رقم استعمال کرتی ہے، اسے مارکیٹ کے اتار چڑھاؤ یا اکاؤنٹ ایکویٹی کی بنیاد پر متحرک ایڈجسٹمنٹ والے نظام میں تبدیل کیا جا سکتا ہے، تاکہ مختلف مارکیٹ حالات میں مناسب خطرے کی نمائش کو یقینی بنایا جا سکے۔

-

بہتر اسٹاپ لاس سے باہر نکلنے کی حکمت عملی: زیادہ پیچیدہ اسٹاپ لاس منطق تیار کی جا سکتی ہے، جیسے مارکیٹ کے اتار چڑھاؤ پر مبنی خودکار ٹریلنگ اسٹاپ، یا رفتار اور حجم کے انڈیکیٹرز کو یکجا کر کے باہر نکلنے کے فیصلے کو بہتر بنایا جا سکتا ہے، تاکہ مختصر مدت کے اتار چڑھاؤ میں قبل از وقت باہر نکلنے سے بچا جا سکے۔

-

ڈرا ڈاؤن کنٹرول میں اضافہ: مجموعی ڈرا ڈاؤن کی حد شامل کریں، تاکہ جب حکمت عملی پہلے سے طے شدہ زیادہ سے زیادہ ڈرا ڈاؤن فیصد تک پہنچ جائے تو خود بخود نئے آرڈر روک دے یا موجودہ پوزیشنیں بند کر دے، تاکہ انتہائی مارکیٹ حالات میں تباہ کن نقصان سے بچا جا سکے۔

-

مدت کی اصلاح کا نظام: خودکار مدت کی اصلاح کی خصوصیت تیار کریں، تاکہ حکمت عملی حالیہ مارکیٹ حالات کی بنیاد پر خود بخود EMA کی لمبائی، ATR کی مدت اور دیگر وقت سے متعلق پیرامیٹرز کو ایڈجسٹ کر سکے، تاکہ مارکیٹ کی حالت میں تبدیلی کے مطابق ڈھل سکے۔

خلاصہ

"ذہین اتار چڑھاؤ سے باخبر DCA حکمت عملی دوہری راہ اسٹاپ لاس سسٹم کے ساتھ" ایک اچھی طرح سے ڈیزائن کردہ مقداری تجارتی منصوبہ ہے، خاص طور پر اتار چڑھاؤ والی مارکیٹوں میں اُوپر کے رجحان کو پکڑنے اور خطرے کا انتظام کرنے کے لیے موزوں ہے۔ اس نے ذہانت سے رجحان کی پیروی، ڈالر کوسٹ ایوریجنگ اور اتار چڑھاؤ کے مطابق خودکار میکانزم کو یکجا کیا ہے، اور جدید دوہری راہ اسٹاپ لاس نظام کے ذریعے منافع کی حفاظت کرتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی موافقت اور خطرے کے انتظام کا توازن ہے، جو مختلف مارکیٹ ماحول میں خود بخود انٹری اور ایکزیٹ کے فیصلوں کو ایڈجسٹ کر سکتی ہے۔ ATR کا استعمال کرتے ہوئے سیف آرڈر کے متحرک ہونے کے پوائنٹس کو متحرک طور پر شمار کرنے سے، حکمت عملی حقیقی وقت کے مارکیٹ حالات کے مطابق ذہین ردعمل ظاہر کر سکتی ہے، بجائے اس کے کہ پہلے سے طے شدہ جامد پیرامیٹرز پر انحصار کرے۔

اگرچہ رجحان کی شناخت اور سرمایہ کے انتظام میں ممکنہ خطرات موجود ہیں، لیکن ان کو تجویز کردہ بہتری کی سمتوں کے ذریعے مؤثر طریقے سے کم کیا جا سکتا ہے۔ خاص طور پر متعدد رجحان کی تصدیق اور متحرک سرمایہ مختص کرنے کے نظام کا تعارف حکمت عملی کی مضبوطی اور طویل مدتی کارکردگی کو نمایاں طور پر بہتر بنائے گا۔

ان مقداری تاجروں کے لیے جو اتار چڑھاؤ والی مارکیٹوں میں منظم تجارتی طریقہ کار کی تلاش میں ہیں، یہ حکمت عملی ایک جامع اور قابل توسیع فریم ورک فراہم کرتی ہے، جو نہ صرف اُوپر کے رجحان کے مواقع کو پکڑ سکتی ہے بلکہ ناموافق مارکیٹ حالات میں کافی خطرے کا تحفظ بھی فراہم کر سکتی ہے۔

- 1