RSI اور سپر ٹرینڈ فلٹر حکمت عملی کا مجموعہ نظام: رجحان کی تصدیق کے تحت مومینٹم ریورسل ٹریڈنگ فریم ورک

جائزہ

آر ایس آئی اور سپر ٹرینڈ فلٹرنگ اسٹریٹجی کا مجموعہ ایک مقدار کی تجارت کی حکمت عملی ہے جس میں تکنیکی اشارے آر ایس آئی (تباہ کن مضبوط اشارے) اور سپر ٹرینڈ ٹرینڈ فلٹرز کو ملایا گیا ہے۔ اس حکمت عملی کا بنیادی نظریہ یہ ہے کہ "رجحان کا مقابلہ نہ کریں ، اور اسی وقت متحرک ختم ہونے والے سگنل کو نظرانداز نہ کریں۔" حکمت عملی 45 منٹ کے ٹائم فریم پر چلتی ہے ، بنیادی طور پر آر ایس آئی سے زیادہ خریدنے اور فروخت کرنے کے الٹ پلٹ سگنل کی تلاش کرتی ہے ، لیکن صرف اس وقت تجارت پر عملدرآمد کرتی ہے جب قیمت کی حرکت سپر ٹرینڈ کی تصدیق شدہ رجحان کی سمت سے مطابقت رکھتی ہے۔ اس مجموعہ نے آر ایس آئی اشارے کا اکیلے استعمال کرتے ہوئے کم ٹائم فریم پر پیدا ہونے والے شور سگنل کی ایک بڑی مقدار کو مؤثر طریقے سے فلٹر کیا ، جس سے تجارت کے معیار میں اضافہ ہوا۔

حکمت عملی کا اصول

اس حکمت عملی کا آپریشنل منطق بنیادی طور پر RSI اور SuperTrend دونوں اشارے کے مجموعہ پر مبنی ہے:

- RSI اشارے کی ترتیب: 14 سائیکلوں کے RSI اشارے کا استعمال کرتے ہوئے ، اوور بائی لائن 65 پر سیٹ کی گئی ہے ، اور اوور سیل لائن 35 پر سیٹ ہے۔

- سپر ٹرینڈ سیٹنگ: قیمتوں کے رجحان کی سمت کا تعین کرنے کے لئے 10 سائیکلوں پر مبنی اے ٹی آر ((اوسط حقیقی رینج) پر مبنی حساب کتاب ، جس کا ضربہ 3.0 ہے۔

- ایک سے زیادہ داخلہ کی شرائط: جب RSI oversold علاقے سے اوپر کی طرف بڑھتا ہے ، اور SuperTrend بیل مارکیٹ کے رجحان کی نشاندہی کرتا ہے (قیمت نیچے کی ٹریک سے اوپر ہے) ۔

- ہیڈ انٹری کی شرائط: جب آر ایس آئی اوور بائڈ زون سے نیچے کی طرف ٹوٹ جاتا ہے ، جبکہ سپر ٹرینڈ ایک ریچھ مارکیٹ کے رجحان کی نشاندہی کرتا ہے (قیمت اوپر کی ٹریک سے نیچے ہے) ۔

- رسک مینجمنٹ: ہر تجارت پر 1٪ اسٹاپ نقصان اور 1.5٪ روک تھام کا تعین کریں ، اور ایک اچھا رسک / ریٹرن تناسب برقرار رکھیں۔

حکمت عملی سپر ٹرینڈ اشارے کے ذریعہ مجموعی طور پر مارکیٹ کے رجحانات کا تعین کرتی ہے ، اور پھر رجحان کی سمت میں الٹ جانے کے مواقع تلاش کرنے کے لئے آر ایس آئی اشارے کا استعمال کرتی ہے۔ اس طریقہ کار سے اندھے الٹ ٹریڈنگ سے بچنے اور سگنل کے معیار میں اضافہ ہوتا ہے ، خاص طور پر اعلی اتار چڑھاؤ کے مرحلے میں۔ 45 منٹ کا ٹائم فریم کافی سگنل کے معیار کو فراہم کرتا ہے اور مناسب تجارتی تعدد کو برقرار رکھتا ہے۔

اسٹریٹجک فوائد

-

جامع فلٹرنگ میکانزم: آر ایس آئی کے اوورلوڈ اوورلوڈ شرائط کو سپر ٹرینڈ کے سمت فلٹر کے ساتھ جوڑ کر ، یہ حکمت عملی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرنے کے قابل ہے ، اور اعلی معیار کے انٹری سگنل فراہم کرتی ہے ، جبکہ اعلی جیت کی شرح کو برقرار رکھتی ہے۔

-

خطرے پر قابو پانا: حکمت عملی میں ہر تجارت کے لئے واضح اسٹاپ نقصان ((1٪) اور متحرک اسٹاپ ((1.5٪) مقرر کیا گیا ہے ، جو خطرے سے متعلق منافع کا تناسب 1: 5 سے بہتر ہے ، جو طویل مدتی میں فنڈز کی مستحکم ترقی میں معاون ہے۔

-

بصری آراء میں اضافہ: حکمت عملی میں واضح چارٹ بصری عناصر شامل ہیں ، بشمول پس منظر کے علاقے ، اسٹاپ / اسٹاپ لائنز اور ریئل ٹرینڈ بینڈ ، ان ڈیزائنوں سے فیصلہ سازی کی رفتار اور وضاحت میں اضافہ ہوتا ہے ، جس سے تاجروں کو سگنل کی فوری شناخت میں مدد ملتی ہے۔

-

اتار چڑھاؤ والی مارکیٹوں کے لئے موزوں: روایتی آر ایس آئی حکمت عملیوں کے مقابلے میں ، یہ نظام کسی بھی مارکیٹ کے حالات میں اندھا دھند نہیں کرتا ہے ، بلکہ اس کی بجائے ساخت کے رجحانات میں واضح اتار چڑھاؤ کو پکڑنے پر توجہ مرکوز کرتا ہے ، جو خاص طور پر اعلی اتار چڑھاؤ کے مراحل میں تجارت کے لئے موزوں ہے۔

-

پیمائش کی کارکردگی قابل اعتماد ہے: 45 منٹ کے ٹائم فریم میں بٹ کوائن ٹیسٹ میں ، حکمت عملی نے مجموعی طور پر +213,885 USDT کی کمائی کی ، 239 ٹرانزیکشنز کی گئیں ، زیادہ سے زیادہ واپسی کو 15 فیصد پر کنٹرول کیا گیا ، اور کمائی کا عنصر 1.12 تک پہنچ گیا ، جو کافی مستحکم ہے۔

اسٹریٹجک رسک

-

زلزلے کی مارکیٹ کی خراب کارکردگی: یہ حکمت عملی بنیادی طور پر رجحان کی منڈیوں کے لئے ڈیزائن کی گئی ہے ، جس میں کراس ڈسکورڈ یا بینچ آف زلزلے کی صورتحال میں بار بار جھوٹے سگنل پیدا ہوسکتے ہیں ، جس سے مسلسل نقصان ہوتا ہے۔ واضح رجحان کی صورتحال میں ، زلزلے کی مارکیٹ کے سگنل کو فلٹر کرنے کے لئے مارکیٹ ڈھانچے کی شناخت کے طریقہ کار کو استعمال کرنے یا بڑھانے کی سفارش کی گئی ہے۔

-

اسٹاپ نقصان کی ترتیب میں فکسڈ رسک: کچھ اعلی اتار چڑھاؤ والی مارکیٹوں میں 1٪ کا فکسڈ اسٹاپ نقصان بہت کم ہوسکتا ہے ، جس کی وجہ سے یہ بہت جلد متحرک ہوجاتا ہے۔ جبکہ کم اتار چڑھاؤ والی مارکیٹوں میں یہ بہت زیادہ ہوسکتا ہے۔ مارکیٹ میں اتار چڑھاؤ کی متحرک حالت کے مطابق اسٹاپ نقصان کی تناسب کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے ، جیسے اے ٹی آر پر مبنی ایڈجسٹ اسٹاپ نقصان۔

-

پیرامیٹرز کی حساسیت: آر ایس آئی کے دورانیے اور قیمتوں کا تعین اور سپر ٹرینڈ کے لئے اے ٹی آر کے دورانیے اور ضارب کی ترتیبات حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتی ہیں۔ مختلف مارکیٹوں اور ٹائم فریموں میں مختلف پیرامیٹرز کی ترتیبات کی ضرورت ہوسکتی ہے ، اور ضرورت سے زیادہ اصلاح سے زیادہ فٹ ہونے کا خطرہ پیدا ہوسکتا ہے۔

-

رجحان کی تبدیلی کے ردعمل میں تاخیر: سپر ٹرینڈ ایک رجحاناتی اشارے کے طور پر کچھ تاخیر کا شکار ہے ، اور اگر رجحان اچانک الٹ جاتا ہے تو ، اس کی سمت میں بروقت ایڈجسٹ کرنے میں ناکام ہوسکتا ہے ، جس سے ممکنہ نقصان ہوتا ہے۔ رجحان کی تبدیلی کا جواب دینے کی صلاحیت کو بہتر بنانے کے لئے زیادہ حساس رجحاناتی اشارے یا قیمت کے رویے کے تجزیے کے ساتھ مل کر غور کیا جاسکتا ہے۔

-

حجم کی تصدیق کا فقدان: موجودہ حکمت عملی صرف قیمت کے اشارے پر انحصار کرتی ہے اور حجم میں تبدیلی کو مدنظر نہیں رکھتی ہے ، جس سے سگنل کی وشوسنییتا کم ہوسکتی ہے۔ حجم کی تصدیق کے طریقہ کار کو شامل کرنے کی سفارش کی گئی ہے ، جس سے داخلے کے سگنل کی کیفیت میں اضافہ ہوگا۔

حکمت عملی کی اصلاح کی سمت

-

ملٹی ٹائم فریم تجزیہ انٹیگریشن: اعلی ٹائم فریموں (جیسے 4 گھنٹے یا ڈے لائن) میں ٹرینڈ کی تصدیق شامل کی جاسکتی ہے ، اس بات کو یقینی بنانا کہ تجارت کی سمت بڑے رجحان کے مطابق ہو۔ اس طرح کے "اوپر سے نیچے" نقطہ نظر سے حکمت عملی کی کامیابی میں نمایاں اضافہ ہوسکتا ہے ، خاص طور پر مارکیٹ کے موڑ کے قریب۔ اس کا نفاذ اعلی ٹائم فریموں میں سپر ٹرینڈ کے فیصلے کو شامل کرنے کے ذریعہ کیا جاسکتا ہے اضافی فلٹرنگ کی شرط کے طور پر۔

-

انکولی پیرامیٹرز ڈیزائن: آر ایس آئی کی اوورلوپ اوورلوپ ٹریڈ اور سپر ٹرینڈ کے ضرب کو مارکیٹ کی اتار چڑھاؤ کی رفتار کی بنیاد پر ایڈجسٹ کیا جاسکتا ہے۔ مثال کے طور پر ، اعلی اتار چڑھاؤ والی مارکیٹ میں آر ایس آئی کی حد کی حد کو بڑھا دیا جاسکتا ہے (جیسے 30-70) ، جبکہ کم اتار چڑھاؤ والی مارکیٹ میں اس کی حد کو کم کیا جاسکتا ہے (جیسے 40-60) ۔ یہ تاریخی اتار چڑھاؤ کی شرح کا حساب کتاب کرکے اور متحرک حد کو ترتیب دے کر کیا جاسکتا ہے۔

-

حجم تجزیہ شامل کریں: حجم اشارے کو حکمت عملی میں ضم کریں تاکہ اس بات کو یقینی بنایا جاسکے کہ جب سگنل ہوتا ہے تو مارکیٹ میں کافی شرکت ہوتی ہے۔ مثال کے طور پر ، آر ایس آئی کو توڑنے پر حجم کی ضرورت ہوسکتی ہے جو پچھلے N ادوار کی اوسط سے زیادہ ہے ، تاکہ کم حجم والے جھوٹے توڑ کو فلٹر کیا جاسکے۔

-

مارکیٹ ڈھانچے کی شناخت: مارکیٹ ڈھانچے کے تجزیاتی اجزاء کو شامل کریں ، جیسے سپورٹ / مزاحمت کی سطح یا قیمت کی شکل کی شناخت ، جو حکمت عملی کو ہلکے بازاروں میں تجارت کی تعدد کو کم کرنے میں مدد دیتی ہے ، یا رجحان کی منڈیوں میں داخلے کی درستگی کو بہتر بناتی ہے۔ یہ اعلی اور کم نقطہ نمونوں کا تجزیہ کرکے یا مارکیٹ کے دیگر ڈھانچے کے اشارے کا استعمال کرکے کیا جاسکتا ہے۔

-

رقم کے انتظام کو بہتر بنائیں: متحرک پوزیشن مینجمنٹ کا اطلاق کریں ، سگنل کی طاقت ، مارکیٹ میں اتار چڑھاؤ اور اکاؤنٹ کی کارکردگی کے مطابق ہر تجارت کے لئے پوزیشن کا سائز ایڈجسٹ کریں۔ مثال کے طور پر ، آپ کو اپنے فنڈز کی حفاظت اور منافع کو بہتر بنانے کے لئے مسلسل منافع کے بعد پوزیشن میں اضافہ اور مسلسل نقصان کے بعد پوزیشن کو کم کرنا پڑ سکتا ہے۔

خلاصہ کریں۔

آر ایس آئی اور سپر ٹرینڈ فلٹرنگ حکمت عملی کا مجموعہ نظام ایک موثر تجارتی فریم ورک ہے جس میں متحرک الٹ اور رجحان کی تصدیق شامل ہے۔ آر ایس آئی اشارے کے ذریعہ ممکنہ الٹ سگنل کو پکڑنے کے ساتھ ساتھ سپر ٹرینڈ کا استعمال کرتے ہوئے اس بات کو یقینی بنائیں کہ تجارت کی سمت اہم رجحان کے مطابق ہے ، جس سے انٹری سگنل کی کوالٹی کو مؤثر طریقے سے بہتر بنایا جاسکتا ہے۔ حکمت عملی میں معقول رسک مینجمنٹ پیرامیٹرز ((1٪ اسٹاپ نقصان اور 1.5٪ اسٹاپ) مقرر کیے گئے ہیں ، جس میں ایک واضح بصری انٹرفیس ہے ، جس سے فوری فیصلے کرنے میں مدد ملتی ہے۔

یہ حکمت عملی واضح رجحانات والی منڈیوں میں عمدہ کارکردگی کا مظاہرہ کرتی ہے ، جو میکانی داخلہ سگنل تلاش کرنے والے تاجروں کے لئے موزوں ہے ، اور خود کار طریقے سے تجارت کے لئے ایک مضبوط بنیاد فراہم کرتی ہے۔ تاہم ، حکمت عملی اتار چڑھاؤ والی منڈیوں میں ناقص کارکردگی کا مظاہرہ کرسکتی ہے ، اور پیرامیٹرز کی حساسیت اور رجحانات میں تبدیلی کے لئے تاخیر سے ردعمل دینے پر توجہ دینے کی ضرورت ہے۔

مستقبل میں اصلاح کی سمتوں میں ملٹی ٹائم فریم تجزیہ کو مربوط کرنا ، موافقت کے پیرامیٹرز کو ڈیزائن کرنا ، حجم کی تصدیق میں اضافہ کرنا ، مارکیٹ کی ساخت کی شناخت کی صلاحیت کو بڑھانا ، اور فنڈ مینجمنٹ سسٹم کو بہتر بنانا شامل ہیں۔ ان اصلاحات سے حکمت عملی کی استحکام اور موافقت میں مزید اضافہ ہوگا ، جس سے وہ مارکیٹ کے مختلف ماحول میں مسابقتی رہے گی۔

اس حکمت عملی کے فریم ورک کی گہری تفہیم اور اس کے مناسب استعمال سے ، تاجر خطرے پر قابو رکھتے ہوئے ، مارکیٹ میں اعلی معیار کے تجارتی مواقع کو مؤثر طریقے سے پکڑ سکتے ہیں ، اور طویل مدتی مستحکم تجارتی منافع حاصل کرسکتے ہیں۔

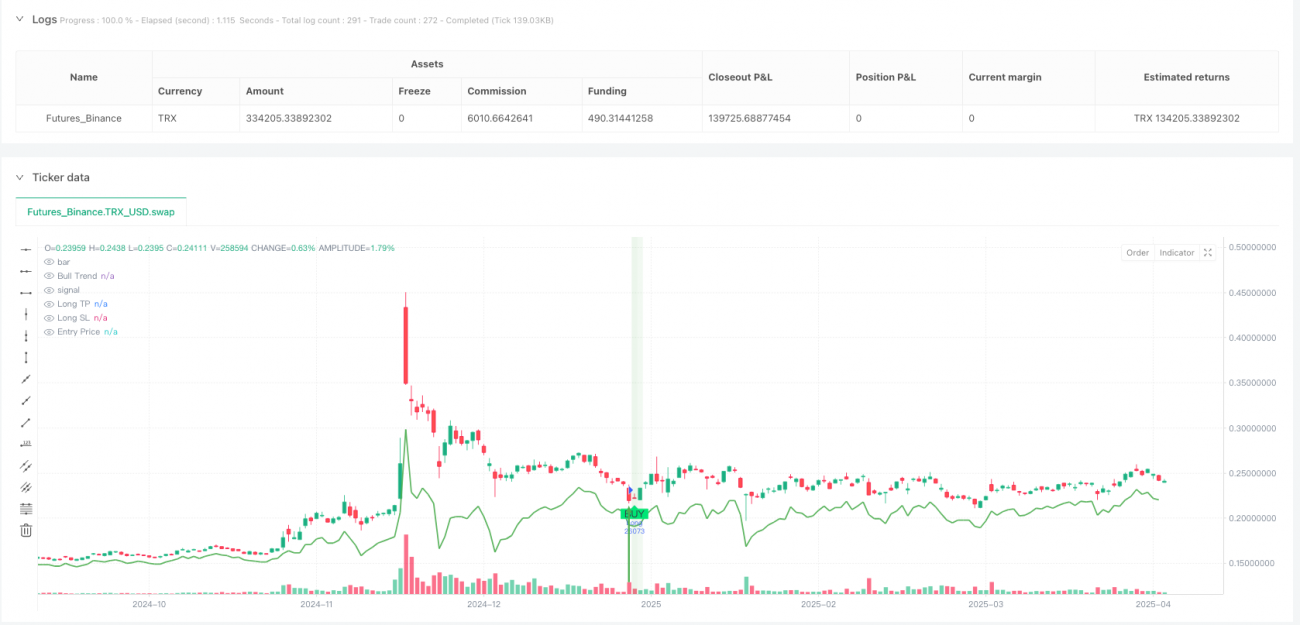

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1