RSI متحرک انحراف مقداری حکمت عملی

خلاصہ

RSI ڈبل پیوٹ ڈائیورجنس مقداری حکمت عملی ایک اعلیٰ درجے کی تجارتی حکمت عملی ہے جو قیمت کی حرکت اور رشتہ دار طاقت کے اشاریہ (RSI) کے درمیان معمولی تیزی اور مندی کے انحراف (ڈائیورجنس) کا پتہ لگا کر ممکنہ تبدیلی کے مواقع کی نشاندہی کرتی ہے۔ یہ حکمت عملی خودکار پیوٹ پوائنٹ کی شناخت کے الگورتھم کا استعمال کرتی ہے اور دو مختلف اسٹاپ لاس/ٹیک پروف کے طریقہ کار کے ساتھ، انحراف کے اشارے کی تصدیق ہونے پر خود بخود پوزیشن کھولتی ہے۔ حکمت عملی کا بنیادی مقصد قیمت اور RSI اشاریہ کے درمیان انحراف کے رجحان کی درست ریاضیاتی تصدیق کرنا اور متحرک رسک مینجمنٹ کے ذریعے ہر تجارت کو پہلے سے طے شدہ رسک ریوارڈ تناسب کے مطابق یقینی بنانا ہے۔

حکمت عملی کا اصول

- RSI حساب کتاب کا ماڈیول: وائلڈر کی ہموار کاری کے طریقہ کار کے ساتھ 14 ادوار (قابلِ ایڈجسٹ) کے RSI کی قدر کا حساب، بند قیمت کو بطور ڈیفالٹ ان پٹ سورس استعمال کرتے ہوئے (قابلِ ترتیب)۔

- پیوٹ پوائنٹ کی شناخت:

- بائیں اور دائیں جانب 5 ادوار (قابلِ ایڈجسٹ) کی سلائیڈنگ ونڈو کے ذریعے RSI اشاریہ کے مقامی اونچے اور نیچے نکات کا پتہ لگانا

- ta.barssince فنکشن کے ذریعے پیوٹ پوائنٹس کے درمیان 5-60 کندل (قابلِ ایڈجسٹ) کا وقفہ یقینی بنانا

- انحراف کی تصدیق کی منطق:

- تیزی کا انحراف: قیمت نئی کم ترین سطح بناتی ہے جبکہ RSI اونچی کم ترین سطح تشکیل دیتا ہے

- مندی کا انحراف: قیمت نئی بلند ترین سطح بناتی ہے جبکہ RSI نیچی بلند ترین سطح تشکیل دیتا ہے

- تجارتی عملدرآمد کا نظام:

- دوہری وضع کا اسٹاپ نقصان طریقہ کار: حالیہ 20 ادوار (قابلِ ایڈجسٹ) کے سوئنگ پوائنٹس یا ATR کے اتار چڑھاؤ کی بنیاد پر

- متحرک منافع کا حساب: رسک کی رقم کو پہلے سے طے شدہ ریوارڈ رسک تناسب (ڈیفالٹ 2:1) سے ضرب دے کر

- بصری نظام: چارٹ پر تمام درست انحراف کے اشارے نشان زد کرتا ہے اور موجودہ پوزیشن کے اسٹاپ نقصان (سرخ) اور منافع (سبز) کی سطحوں کو حقیقی وقت میں دکھاتا ہے۔

فوائد کا تجزیہ

- کثیر جہتی تصدیقی طریقہ کار: قیمت اور RSI دونوں کو ایک مخصوص شکل پوری کرنی ہوتی ہے، اور وقت کا وقفہ مقررہ حد میں ہونا ضروری ہے، جس سے جھوٹے اشاروں کا امکان بہت کم ہو جاتا ہے۔

- خودکار رسک مینجمنٹ:

- سوئنگ پوائنٹ وضع رجحان والی مارکیٹ کے لیے موزوں ہے اور بینڈ کی حرکت کو مؤثر طریقے سے پکڑتی ہے

- ATR وضع اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے اور اتار چڑھاؤ کے مطابق اسٹاپ نقصان کی حد کو خود بخود ایڈجسٹ کرتی ہے

- پیرامیٹرز انتہائی ترتیب پذیر: تمام اہم پیرامیٹرز (RSI کا دورانیہ، پیوٹ کی شناخت کی حد، رسک ریوارڈ تناسب وغیرہ) مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کیے جا سکتے ہیں۔

- سائنسی سرمایہ کا انتظام: ڈیفالٹ 10% پوزیشن کا تناسب استعمال کرتا ہے تاکہ ایک ہی تجارت میں ضرورت سے زیادہ رسک سے بچا جا سکے۔

- حقیقی وقت میں بصری فیڈ بیک: چارٹ پر نشانات اور متحرک اسٹاپ نقصان/منافع کی لائنوں کے ذریعے بدیہی تجارتی فیصلوں میں مدد فراہم کرتا ہے۔

رسک کا تجزیہ

- تاخیر کا خطرہ: RSI ایک تاخیری اشاریہ ہے، اس لیے شدید یک طرفہ مارکیٹ میں اس کے اشارے تاخیر سے آ سکتے ہیں۔ حل: رجحان کے فلٹر کے ساتھ استعمال یا RSI کے دورانیے کو کم کرنا۔

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: واضح رجحان نہ ہونے کی صورت میں مسلسل جھوٹے اشارے پیدا ہو سکتے ہیں۔ حل: ATR وضع کو فعال کرنا اور ضرب کو بڑھانا، یا اتار چڑھاؤ کا فلٹر شامل کرنا۔

- پیرامیٹر اوور فٹنگ کا خطرہ: مخصوص پیرامیٹرز کا مجموعہ تاریخی اعداد و شمار پر اچھی کارکردگی دکھا سکتا ہے لیکن حقیقی تجارت میں ناکام ہو سکتا ہے۔ حل: متعدد ادوار اور مختلف اقسام پر دباؤ کا ٹیسٹ کرنا۔

- انتہائی مارکیٹ کا خطرہ: قیمت کے خلا (گیپ) کی وجہ سے اسٹاپ نقصان ناکام ہو سکتا ہے۔ حل: بڑے معاشی واقعات سے پہلے یا بعد میں تجارت سے گریز، یا آپشنز کے ذریعے ہیجنگ۔

- ٹائم فریم پر انحصار: مختلف وقتی ادوار پر کارکردگی میں بڑا فرق ہو سکتا ہے۔ حل: ہدف ٹائم فریم پر مکمل بیک ٹیسٹ اور اصلاح۔

بہتری کی سمت

- مرکب اشاریوں کی تصدیق: MACD یا حجم کے اشاریے کو ثانوی تصدیق کے طور پر شامل کرنا تاکہ اشاروں کے معیار کو بہتر بنایا جا سکے۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق RSI کے دورانیے اور ATR کے ضرب کو خود بخود ایڈجسٹ کرنا۔

- مشین لرننگ کی اصلاح: اہم پیرامیٹرز کے امتزاج کو بہتر بنانے کے لیے جینیاتی الگورتھم کا استعمال۔

- کثیر ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے رجحان کی سمت کو فلٹر کے طور پر شامل کرنا۔

- پوزیشن کا متحرک انتظام: اتار چڑھاؤ کے مطابق پوزیشن کا سائز ایڈجسٹ کرکے رسک کو متوازن کرنا۔

- واقعات کا فلٹر: معاشی کیلنڈر کے ڈیٹا کو مربوط کرکے اہم ڈیٹا ریلیز سے پہلے اور بعد میں تجارت سے گریز۔

خلاصہ

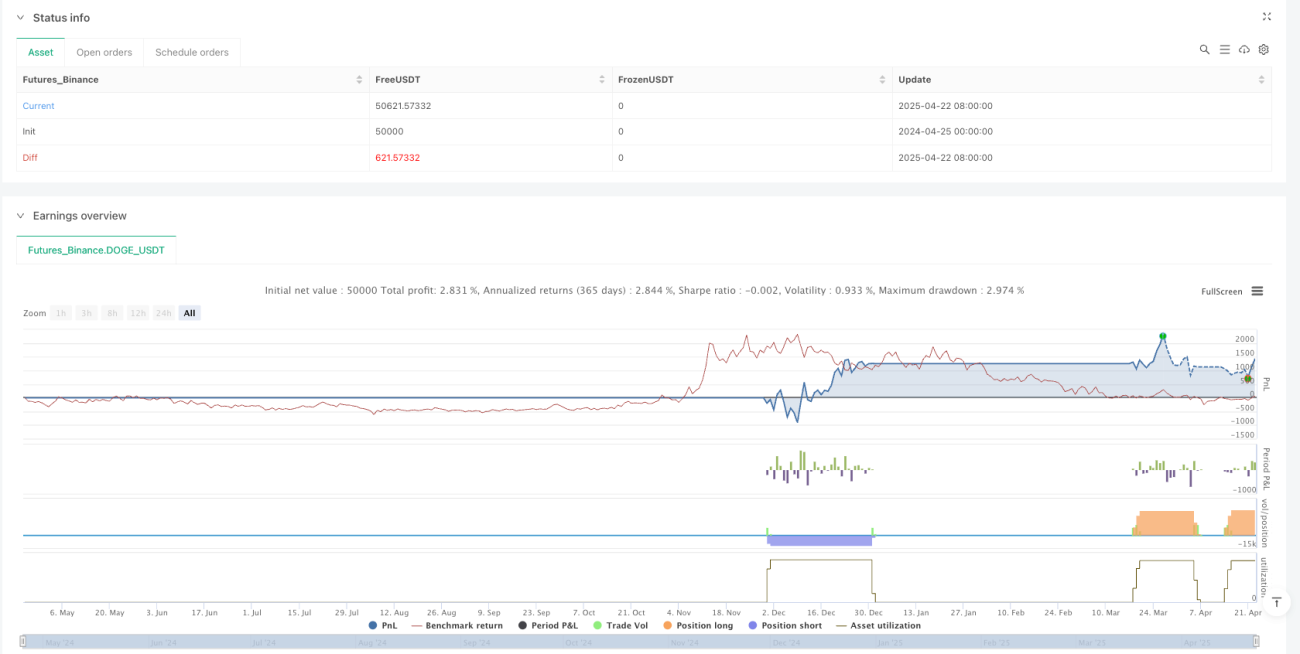

RSI ڈبل پیوٹ ڈائیورجنس مقداری حکمت عملی منظم انحراف کی شناخت اور سخت رسک مینجمنٹ کے ذریعے ریورسل ٹریڈنگ کے لیے ایک منظم طریقہ کار فراہم کرتی ہے۔ اس کی بنیادی قدر روایتی تکنیکی تجزیے کے تصورات کو قابلِ مقدار تجارتی قواعد میں تبدیل کرنے اور دوہری وضع کے اسٹاپ نقصان کے ذریعے مختلف مارکیٹ کے ماحول کے مطابق ڈھالنے میں ہے۔ اس حکمت عملی کی کامیابی کے لیے تین اہم عناصر ضروری ہیں: مناسب پیرامیٹر کی اصلاح، سخت رسک کنٹرول، اور مستقل عملدرآمد کا نظم و ضبط۔ یہ حکمت عملی خاص طور پر ان مارکیٹوں کے لیے موزوں ہے جن میں کچھ اتار چڑھاؤ ہو لیکن انتہائی رجحان نہ ہو، اور یہ درمیانے درجے کے تاجروں کے لیے مقداری تجارت کی طرف منتقلی کا ایک بہترین نمونہ ہے۔

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===- 1