رشیو موسمیاتی تیزی بہتری کی حکمت عملی

خلاصہ

ریلیٹیو سٹرینتھ انڈیکس (RSI) سیزنل لانگ آپٹیمائزیشن حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو تکنیکی اشاریوں اور موسمی تجزیہ پر مبنی ہے، اور خاص طور پر مخصوص مارکیٹوں کی موسمی کارکردگی کی خصوصیات کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی RSI کے اوور سیلڈ سگنل اور ایکسپونینشل موونگ ایوریج (EMA) کے سپورٹ لیول کو داخلے کی شرط کے طور پر استعمال کرتی ہے، اور ساتھ ہی تاریخی موسمی ڈیٹا کی بنیاد پر بہترین تجارتی مہینوں کو منتخب کرتی ہے تاکہ جیت کی شرح اور مجموعی منافع میں اضافہ ہو سکے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ ان مہینوں میں جو تاریخی شماریاتی برتری رکھتے ہیں، جب مارکیٹ تکنیکی طور پر اوور سیلڈ ہو اور مجموعی رجحان اوپر کی طرف ہو، تو لانگ پوزیشن لی جائے، اور خطرے کو کنٹرول کرنے کے لیے فکسڈ تناسب کے ساتھ ٹیک پروفیٹ اور سٹاپ لاس مقرر کیے جائیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول تین اہم عناصر کے امتزاج پر مبنی ہے: تکنیکی اشاریہ سگنلز، موسمی تجزیہ اور رسک مینجمنٹ سسٹم۔

سب سے پہلے، حکمت عملی 14-مدتی RSI کو اوور سیلڈ کے فیصلے کے لیے استعمال کرتی ہے، اور جب RSI 30 سے نیچے ہو تو اسے مارکیٹ کا اوور سیلڈ ہونا سمجھا جاتا ہے۔ ساتھ ہی 200-مدتی EMA کو رجحان کی تصدیق کے اوزار کے طور پر استعمال کیا جاتا ہے، جس کے لیے ضروری ہے کہ قیمت طویل مدتی اوسط سے اوپر رہے، تاکہ صرف مجموعی طور پر اوپر کے رجحان میں ہی تجارت کی جا سکے۔

دوم، حکمت عملی میں موسمی چھانٹی کا طریقہ کار شامل کیا گیا ہے، جو گزشتہ 10 سالوں کے تاریخی اعداد و شمار پر مبنی ہے۔ تجارتی مہینوں کو دو اقسام میں تقسیم کیا گیا ہے: "کمزور" مہینے (اپریل، مئی، جون) جن کی جیت کی شرح 70% ہے، اور "مضبوط" مہینے (جولائی، نومبر) جن کی جیت کی شرح 90% سے زیادہ ہے۔ حکمت عملی صرف ان مہینوں میں فعال ہوتی ہے جو تاریخی طور پر اچھی کارکردگی رکھتے ہیں، اور اس کا فیصلہ allowedMonth متغیر کے ذریعے کیا جاتا ہے۔

جب درج ذیل تمام شرائط پوری ہوں تو حکمت عملی لانگ سگنل متحرک کرتی ہے:

- RSI 30 سے کم ہو (اوور سیلڈ شرط)

- قیمت 200EMA سے اوپر ہو (رجحان اوپر کی طرف تصدیق)

- موجودہ مہینہ قابل اجازت تجارتی موسموں میں سے ہو (اپریل، مئی، جون، جولائی یا نومبر)

رسک مینجمنٹ کے لحاظ سے، حکمت عملی میں فکسڈ تناسب کے ساتھ ٹیک پروفیٹ (5%) اور سٹاپ لاس (2.5%) مقرر کیے گئے ہیں، جس کا رسک ریوارڈ ریشو 1:2 ہے، جو ایک نسبتاً قدامت پسند اور معقول ترتیب ہے۔

حکمت عملی کے فوائد

-

موسمی برتری واضح ہے: حکمت عملی مارکیٹ کی موسمی خصوصیات کو پوری طرح استعمال کرتی ہے، اور صرف ان مہینوں میں تجارت کرتی ہے جو تاریخی طور پر بہترین کارکردگی رکھتے ہیں، جس سے حکمت عملی کی مجموعی جیت کی شرح میں نمایاں اضافہ ہوتا ہے۔ حکمت عملی "مضبوط مہینوں" (سرخ رنگ میں نشان زد، جیت کی شرح 90% سے زیادہ) اور "کمزور مہینوں" (سبز رنگ میں نشان زد، جیت کی شرح تقریباً 70%) میں فرق کرتی ہے، اور پس منظر کے رنگوں کے ذریعے تاجروں کے ادراک کو مزید بڑھاتی ہے۔

-

متعدد تصدیق کا طریقہ کار: RSI اوور سیلڈ سگنل کو قیمت کے طویل مدتی EMA سے اوپر ہونے کی شرط کے ساتھ جوڑ کر، حکمت عملی اس بات کو یقینی بناتی ہے کہ داخلہ صرف تکنیکی اور رجحانی دونوں پہلوؤں سے تصدیق ہونے پر ہی ہو، جس سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جاتا ہے۔

-

لچکدار ٹیسٹنگ فریم ورک: حکمت عملی میں RSI کے متعدد پیرامیٹرز کی جانچ کی سہولت (testRSI فنکشن) شامل ہے، جو RSI اقدار 25، 35 اور 40 کے مختلف منظرناموں کو بیک وقت جانچ سکتی ہے، جس سے حکمت عملی کے ڈویلپرز RSI پیرامیٹرز کو بہتر بنا کر بہترین سیٹنگ تلاش کر سکتے ہیں۔

-

مکمل رسک مینجمنٹ: حکمت عملی میں واضح ٹیک پروفیٹ اور سٹاپ لاس تناسب (5% ٹیک پروفیٹ، 2.5% سٹاپ لاس) مقرر کیا گیا ہے، جس کا رسک ریوارڈ ریشو 1:2 ہے، جو مضبوط سرمایہ کے انتظام کے اصولوں کے مطابق ہے۔

-

بدیہی بصری تاثر: حکمت عملی چارٹ پر خریداری کے سگنلز کو نشان زد کرتی ہے، اور پس منظر کے رنگوں کے ذریعے مختلف مہینوں کی موسمی طاقت میں فرق کرتی ہے، جو بہترین بصری رہنمائی فراہم کرتی ہے۔

حکمت عملی کے خطرات

-

موسمی ڈیٹا پر انحصار کا خطرہ: حکمت عملی گزشتہ 10 سالوں کے موسمی ڈیٹا پر بہت زیادہ انحصار کرتی ہے، لیکن مارکیٹ کے حالات تبدیل ہو سکتے ہیں، اور تاریخی موسمی پیٹرن مستقبل میں ضروری نہیں کہ کارآمد رہیں۔ تجویز ہے کہ موسمی تجزیہ کو باقاعدگی سے اپ ڈیٹ کیا جائے تاکہ ڈیٹا کی تازگی کو یقینی بنایا جا سکے۔

-

تکنیکی اشاریوں کا تاخیری ہونا: RSI اور EMA جیسے تکنیکی اشاریے فطری طور پر تاخیری ہوتے ہیں، اور تیزی سے بدلتی ہوئی مارکیٹ میں وہ بروقت تبدیلی کے مقامات کو نہیں پکڑ سکتے۔ اس کا حل یہ ہو سکتا ہے کہ اضافی تصدیق کے لیے زیادہ حساس قلیل مدتی اشاریے متعارف کرائے جائیں۔

-

فکسڈ ٹیک پروفیٹ اور سٹاپ لاس کی حدود: حکمت عملی فکسڈ فیصدی ٹیک پروفیٹ اور سٹاپ لاس استعمال کرتی ہے، جو مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں کو مدنظر نہیں رکھتا۔ زیادہ اتار چڑھاؤ والے ادوار میں، فکسڈ تناسب بہت چھوٹا ہو سکتا ہے؛ جبکہ کم اتار چڑھاؤ والے ادوار میں بہت بڑا ہو سکتا ہے۔ تجویز ہے کہ ATR (اوسط حقیقی رینج) جیسے اتار چڑھاؤ کے اشاریے کی بنیاد پر ٹیک پروفیٹ اور سٹاپ لاس کی سطحوں کو متحرک طور پر ایڈجسٹ کیا جائے۔

-

پیرامیٹر آپٹیمائزیشن اوور فٹنگ کا خطرہ: حکمت عملی میں RSI کے متعدد پیرامیٹرز کی جانچ کی سہولت اگرچہ بہتری کے لیے فائدہ مند ہے، لیکن زیادہ بہتری (اوور آپٹیمائزیشن) اوور فٹنگ کا باعث بن سکتی ہے، جس سے حکمت عملی اصل تجارت میں خراب کارکردگی دکھا سکتی ہے۔ تجویز ہے کہ پیرامیٹرز کی مضبوطی کی تصدیق کے لیے فارورڈ ٹیسٹنگ اور آؤٹ آف سیمپل ٹیسٹنگ کا استعمال کیا جائے۔

-

ایک سمت والی حکمت عملی کی حدود: موجودہ حکمت عملی صرف لانگ مواقع پر توجہ دیتی ہے، اور نیچے کے رجحان یا سائیڈ وے مارکیٹ میں خراب کارکردگی دکھا سکتی ہے۔ مزید مارکیٹ کے حالات سے ہم آہنگ ہونے کے لیے شارٹ حکمت عملی یا مارکیٹ نیوٹرل حکمت عملی شامل کرنے پر غور کریں۔

حکمت عملی کی بہتری کی سمتیں

-

RSI کی حدوں کو متحرک طور پر ایڈجسٹ کرنا: موجودہ حکمت عملی RSI کی ایک مقررہ حد (30) استعمال کرتی ہے۔ اس کے بجائے مارکیٹ کے اتار چڑھاؤ کے مطابق RSI کے معیار کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والے مارکیٹ کے حالات میں RSI کی حد کو 25 یا اس سے کم کیا جا سکتا ہے، جبکہ کم اتار چڑھاؤ والے حالات میں اسے 35 یا اس سے زیادہ بڑھایا جا سکتا ہے۔ اسے ATR یا تاریخی اتار چڑھاؤ کے اشاریے کی بنیاد پر نافذ کیا جا سکتا ہے۔

-

موسمی تجزیہ کو مزید تفصیلی بنانا: موجودہ حکمت عملی صرف مہینوں کے اعتبار سے موسمی تقسیم کرتی ہے۔ اسے مہینے کے مخصوص ادوار، جیسے مہینے کے آغاز، وسط یا اختتام تک مزید تفصیلی بنایا جا سکتا ہے، یا ہفتہ وار موسمی پیٹرن کے ساتھ جوڑا جا سکتا ہے تاکہ زیادہ درست موسمی برتری حاصل کی جا سکے۔

-

رجحان کی طاقت کے فلٹر میں اضافہ: قیمت کے اوسط سے اوپر ہونے کی سادہ شرط کے علاوہ، رجحان کی طاقت کے اشاریے (جیسے ADX، MACD یا اوسط کی ڈھلوان) متعارف کرائے جا سکتے ہیں تاکہ صرف مضبوط رجحان میں داخلہ ہو سکے، جس سے جیت کی شرح میں مزید اضافہ ہو گا۔

-

خود کار ٹیک پروفیٹ اور سٹاپ لاس طریقہ کار: فکسڈ تناسب والے ٹیک پروفیٹ اور سٹاپ لاس کو مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک طریقہ کار میں تبدیل کریں، جیسے ATR کے ضربوں کے ذریعے سٹاپ لاس کی سطحیں مقرر کرنا، اور سپورٹ/ریزسٹنس لیولز کی بنیاد پر ٹیک پروفیٹ کے اہداف طے کرنا۔

-

سرمایہ کے انتظام کی بہتری: موجودہ حکمت عملی فکسڈ 100% پوزیشن سائز استعمال کرتی ہے۔ اس کے بجائے سگنل کی طاقت، مارکیٹ کے حالات یا موجودہ ڈرا ڈاؤن کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ بہتر ایکویٹی کریو حاصل ہو سکے۔

-

تجارتی وقت کے فلٹر میں اضافہ: انٹرا ڈے حکمت عملی میں، زیادہ اتار چڑھاؤ یا کم لیکویڈیٹی والے اوقات (جیسے مارکیٹ کے کھلنے اور بند ہونے سے پہلے اور بعد) سے بچنے کے لیے ٹائم فلٹر شامل کریں، تاکہ پھسلن اور عمل درآمد کے خطرے کو کم کیا جا سکے۔

خلاصہ

ریلیٹیو سٹرینتھ انڈیکس سیزنل لانگ آپٹیمائزیشن حکمت عملی ایک مقداری تجارتی نظام ہے جو تکنیکی تجزیہ اور موسمی تحقیق کو یکجا کرتا ہے۔ RSI کے اوور سیلڈ سگنل، EMA کے رجحان کی تصدیق اور ماہانہ موسمی چھانٹی کے تین گنا طریقہ کار کے ذریعے، یہ مخصوص مارکیٹوں کے تاریخی طور پر مضبوط مہینوں میں لانگ مواقع حاصل کرتی ہے۔ حکمت عملی میں ایک معقول رسک مینجمنٹ فریم ورک ڈیزائن کیا گیا ہے، اور بہتری کے لیے متعدد پیرامیٹرز کی جانچ کی سہولت بھی فراہم کی گئی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی واضح موسمی چھانٹی اور متعدد تصدیق کا طریقہ کار ہے، لیکن اس میں موسمی انحصار کا خطرہ اور تکنیکی اشاریوں کی تاخیر جیسی حدود بھی ہیں۔ مستقبل میں بہتری کی سمتیں تکنیکی اشاریوں کی حدوں کو متحرک طور پر ایڈجسٹ کرنا، موسمی تجزیہ کو مزید تفصیلی بنانا اور رسک مینجمنٹ سسٹم کو بہتر بنانا شامل ہیں۔

تاجروں کے لیے، یہ حکمت عملی تاریخی شماریاتی برتری اور تکنیکی تجزیہ کو یکجا کرنے والا ایک منظم تجارتی فریم ورک فراہم کرتی ہے، جو خاص طور پر موسمی قوانین پر توجہ دینے والے طویل مدتی سرمایہ کاروں کے لیے موزوں ہے۔ تاہم، استعمال سے پہلے اس کی حدود کو اچھی طرح سمجھنا اور ذاتی رسک رواداری اور مارکیٹ کے حالات کے مطابق مناسب ایڈجسٹمنٹ کرنا ضروری ہے۔

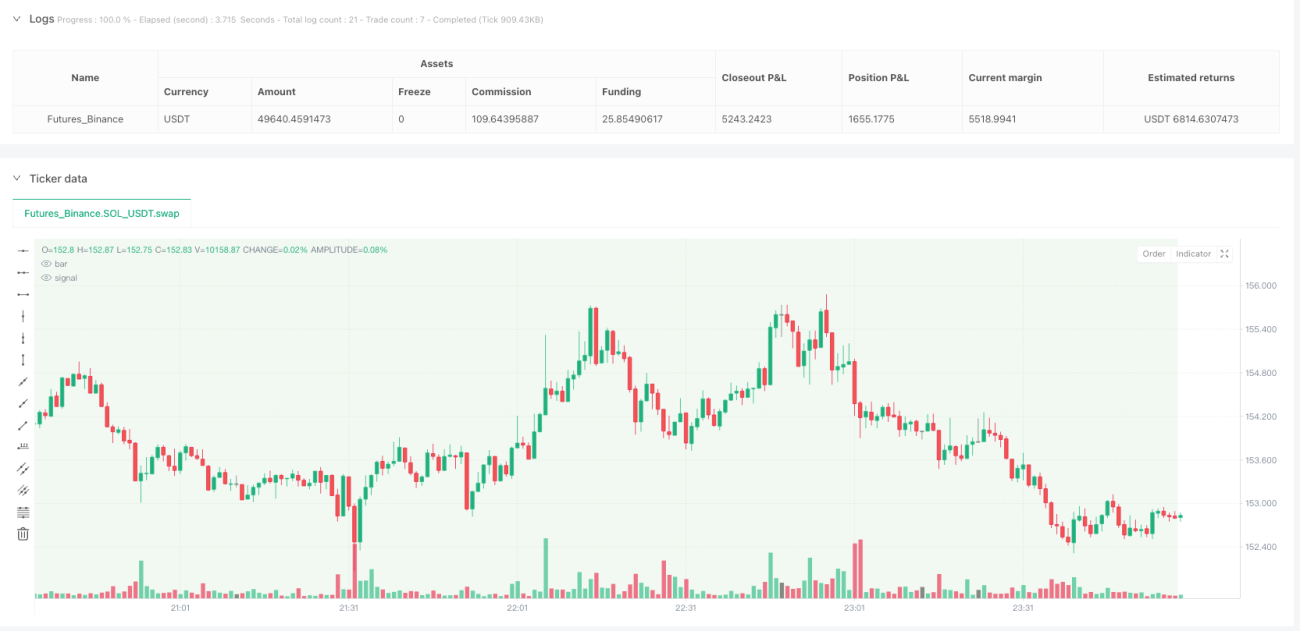

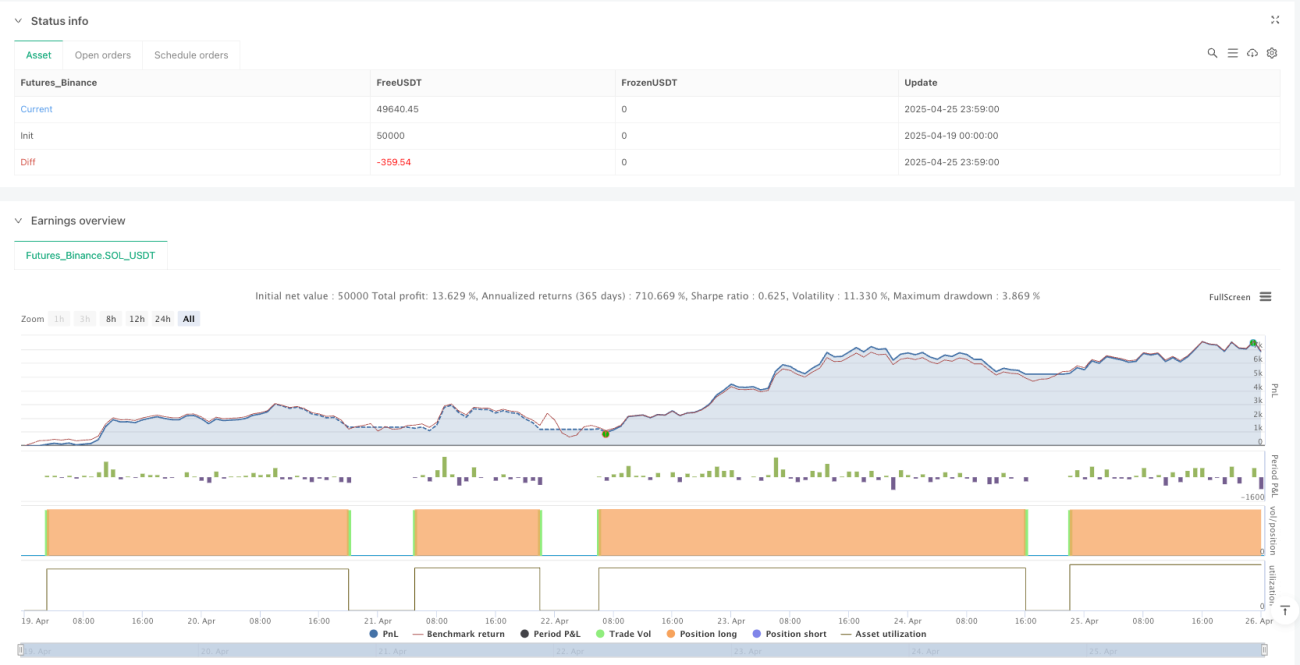

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1