جائزہ

دو وقتی مدت کے آغاز وقفے کی بریک آؤٹ اور تعاقبی نقصان روک پر مبنی مقداری تجارتی حکمت عملی ایک ایسا بریک آؤٹ تجارتی نظام ہے جو لندن اور نیویارک کے تجارتی سیشنوں کے ابتدائی 15 منٹ کے قیمتی وقفوں پر مبنی ہے۔ یہ حکمت عملی ان دو بڑے مالی مراکز کے آغاز کے ابتدائی قیمتی رفتار کو پکڑتی ہے اور جب قیمت پہلے 15 منٹ میں بننے والی اونچائی یا نیچائی کو توڑتی ہے تو اس سمت میں تجارت شروع کرتی ہے۔ حکمت عملی کی بنیادی خصوصیت تعاقبی نقصان روک کا استعمال ہے جو منافع کو محفوظ رکھنے کے ساتھ ساتھ اسے بڑھنے بھی دیتی ہے۔ اس حکمت عملی میں تجارت کے معیار کو بہتر بنانے کے لیے ایک اختیاری متحرک اوسط فلٹر بھی شامل ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا طریقہ کار دو اہم وقت کے ادوار پر مرکوز ہے: لندن مارکیٹ کا آغاز (نیویارک وقت 3:00-3:15) اور نیویارک مارکیٹ کا آغاز (نیویارک وقت 9:30-9:45)۔ حکمت عملی کا ورک فلو درج ذیل ہے:

- لندن اور نیویارک کے آغاز کے پہلے 15 منٹ کی قیمتی اونچائی اور نیچائی کو الگ الگ ریکارڈ کیا جاتا ہے، جس سے "قیمتی وقفہ" بنتا ہے۔

- قیمتی وقفہ بننے کے بعد، حکمت عملی چیک کرتی ہے کہ وقفے کا سائز کم از کم مطلوبہ (ڈیفالٹ 2 پوائنٹس) کو پورا کرتا ہے یا نہیں۔

- اگر قیمت نیچے سے اوپر کی طرف وقفے کی اونچائی کو توڑتی ہے اور EMA فلٹر (اگر فعال ہو) کو پورا کرتی ہے تو لمبی پوزیشن کھولی جاتی ہے۔

- اگر قیمت اوپر سے نیچے کی طرف وقفے کی نیچائی کو توڑتی ہے اور EMA فلٹر (اگر فعال ہو) کو پورا کرتی ہے تو چھوٹی پوزیشن کھولی جاتی ہے۔

- نقصان روک کو بریک آؤٹ کی مخالف سمت میں قیمتی وقفے کی حد سے ایک وقفے کی اونچائی کے فاصلے پر رکھا جاتا ہے۔

- منافع کا ہدف رسک-ریوارڈ ریشو (ڈیفالٹ 2.0) کو وقفے کی اونچائی سے ضرب دے کر مقرر کیا جاتا ہے۔

- ساتھ ہی ایک تعاقبی نقصان روک بھی رکھا جاتا ہے، جو ڈیفالٹ 8 کم سے کم قیمت تبدیلی یونٹس پر ہوتا ہے اور قیمت کے سازگار سمت میں حرکت کرنے کے ساتھ ایڈجسٹ ہوتا ہے۔

حکمت عملی کی کلیدی منطق تجارتی سیشن کے ابتدائی حصے میں قیمتی سمت میں بریک آؤٹ کو پکڑنا ہے، جو اکثر آئندہ ممکنہ رجحانی حرکت کی نشاندہی کرتا ہے۔ تعاقبی نقصان روک کا استعمال کرتے ہوئے، حکمت عملی موجودہ منافع کو محفوظ رکھتے ہوئے منافع بخش تجارت کو جاری رکھنے کی اجازت دیتی ہے۔

حکمت عملی کے فوائد

گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل فوائد ہیں:

- دو وقتی تجارتی مواقع: لندن اور نیویارک کے آغاز پر توجہ مرکوز کرکے، حکمت عملی دونوں بڑے تجارتی سیشنوں کے اتار چڑھاؤ کو پکڑ سکتی ہے، جس سے تجارتی مواقع بڑھ جاتے ہیں۔

- تعاقبی نقصان روک کا طریقہ کار: مقررہ منافع کی سطحوں کے مقابلے میں، تعاقبی نقصان روک منافع کو محفوظ رکھتے ہوئے منافع بخش تجارت کو جاری رکھنے کی اجازت دیتی ہے، جس سے اوسط منافع میں مؤثر طریقے سے اضافہ ہوتا ہے۔

- مکمل رسک مینجمنٹ: حکمت عملی ایک متحرک نقصان روک سیٹنگ استعمال کرتی ہے جو اتار چڑھاؤ (وقفے کے سائز) پر مبنی ہے، جس سے رسک مینجمنٹ مارکیٹ کے حالات کے مطابق زیادہ موزوں ہو جاتا ہے۔

- اعلی حسب ضرورت: صارف رسک-ریوارڈ ریشو، کم از کم وقفے کا سائز، تعاقبی نقصان روک کے پوائنٹس، اور EMA فلٹر استعمال کرنے یا نہ کرنے کا انتخاب کرسکتے ہیں، جو مختلف تجارتی مصنوعات اور ذاتی رسک رواداری کے مطابق ڈھل جاتا ہے۔

- تکنیکی اشارے کی فلٹریشن: اختیاری 5 منٹ EMA فلٹر رجحان کے خلاف تجارت سے بچنے میں مدد کرتا ہے اور تجارتی معیار کو بہتر بناتا ہے۔

- ہر سیشن میں ایک بار تجارت کی حد: حکمت عملی میں شامل تجارتی نشانات اس بات کو یقینی بناتے ہیں کہ ہر سیشن میں زیادہ سے زیادہ ایک بار تجارت کی جائے، جس سے بار بار تجارت کے اخراجات اور خطرات کم ہوتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

- جعلی بریک آؤٹ کا خطرہ: قیمت عارضی طور پر وقفے کی حد کو توڑ کر فوراً پیچھے آ سکتی ہے، جس سے نقصان روک پر تجارت بند ہو جائے گی۔ اس خطرے سے نمٹنے کے لیے، تصدیقی طریقہ کار شامل کیا جا سکتا ہے، جیسے کہ بریک آؤٹ کے بعد قیمت کو ایک خاص وقت تک یا ایک خاص حد تک برقرار رہنے کی ضرورت۔

- سرمایہ مختص کا مسئلہ: حکمت عملی ڈیفالٹ طور پر مقررہ معاہدوں کی تعداد استعمال کرتی ہے، جو تمام سرمایے کے سائز کے لیے موزوں نہیں ہو سکتی۔ مشورہ دیا جاتا ہے کہ اکاؤنٹ کے سائز اور رسک رواداری کے مطابق پوزیشن کے سائز کو ایڈجسٹ کریں۔

- پیرامیٹر آپٹیمائزیشن کا خطرہ: پیرامیٹرز کا ضرورت سے زیادہ آپٹیمائزیشن کرو فٹنگ کا باعث بن سکتا ہے، جس کی وجہ سے مستقبل کے مارکیٹ کے ماحول میں کارکردگی خراب ہو سکتی ہے۔ پیرامیٹرز کی مضبوطی کی جانچ پر توجہ دی جانی چاہیے۔

- مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی اتار چڑھاؤ والی اور واضح رجحان کے بغیر مارکیٹوں میں بار بار نقصان روک کو متحرک کر سکتی ہے۔ مارکیٹ کے ماحول کی فلٹریشن شامل کرنے پر غور کیا جا سکتا ہے۔

- ٹائم زون کی ترتیب کا مسئلہ: کوڈ میں نیویارک ٹائم زون استعمال کیا گیا ہے، استعمال کرتے وقت یہ یقینی بنانا ضروری ہے کہ یہ ٹریڈنگ پلیٹ فارم کے ٹائم زون سے مماثل ہو، ورنہ تجارتی سگنل غلط ہو سکتے ہیں۔

- چھٹیوں کا اثر: خاص تجارتی دنوں اور چھٹیوں کا حکمت عملی کی کارکردگی پر اثر پڑ سکتا ہے، حکمت عملی میں چھٹیوں کی فلٹریشن شامل نہیں ہے۔

حکمت عملی میں بہتری کے ممکنہ راستے

حکمت عملی کے تجزیے کی بنیاد پر، درج ذیل ممکنہ بہتری کے راستے ہیں:

- تصدیقی طریقہ کار شامل کرنا: بریک آؤٹ کے بعد اضافی تصدیقی شرائط شامل کرنے پر غور کیا جا سکتا ہے، جیسے کہ حجم کا بریک آؤٹ، قیمت کا مسلسل کئی کندلوں تک بریک آؤٹ کی سمت میں رہنا، تاکہ جعلی بریک آؤٹ سے ہونے والے نقصان کو کم کیا جا سکے۔

- متحرک سرمایہ مختص: مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کے سائز کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں تاکہ رسک-ریوارڈ ریشو کو بہتر بنایا جا سکے۔

- مارکیٹ کے ماحول کی فلٹریشن: اتار چڑھاؤ کے اشارے یا رجحان کی طاقت کے اشارے متعارف کروائیں، تاکہ بریک آؤٹ حکمت عملی کے لیے نامناسب مارکیٹ کے ماحول میں تجارت کو روکا جا سکے۔

- متعدد وقتی ادوار کی تصدیق: طویل مدت کے رجحان کی سمت کو شامل کریں، اور صرف بڑے رجحان کے مطابق سمت میں تجارت کریں۔

- داخلے کے وقت کو بہتر بنانا: بریک آؤٹ پوائنٹ پر براہ راست داخل ہونے کے بجائے، قیمت کے اہم سپورٹ/ریزسٹنس لیولز پر واپس آنے پر داخل ہونے پر غور کیا جا سکتا ہے، تاکہ بہتر لاگت حاصل کی جا سکے۔

- وقت کی فلٹریشن شامل کرنا: مختلف تجارتی دنوں اور وقت کے ادوار کی تاریخی کارکردگی کا تجزیہ کریں، اور خراب کارکردگی والے اوقات سے بچیں۔

- متعدد مصنوعات کے ارتباط کا تجزیہ: مختلف تجارتی مصنوعات کے درمیان ارتباط پر غور کریں، تاکہ ایک ساتھ انتہائی مربوط متعدد پوزیشنوں سے بچا جا سکے۔

خلاصہ

دو وقتی مدت کے آغاز وقفے کی بریک آؤٹ اور تعاقبی نقصان روک پر مبنی مقداری تجارتی حکمت عملی ایک بریک آؤٹ تجارتی نظام ہے جو لندن اور نیویارک کے دو بڑے مالی مراکز کے تجارتی سیشنوں کے آغاز کے لیے ڈیزائن کیا گیا ہے۔ ابتدائی قیمتی رفتار اور سمت کو پکڑ کر اور تعاقبی نقصان روک کے طریقہ کار کے ساتھ ملا کر، یہ حکمت عملی خطرے کو کنٹرول کرتے ہوئے منافع کی صلاحیت کو زیادہ سے زیادہ کر سکتی ہے۔ اگرچہ جعلی بریک آؤٹ اور مارکیٹ کے ماحول پر انحصار جیسے خطرات موجود ہیں، لیکن مناسب پیرامیٹر سیٹنگ اور اضافی فلٹرنگ شرائط کے ذریعے، حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر ان مارکیٹوں کے لیے موزوں ہے جہاں اتار چڑھاؤ زیادہ ہو اور لیکویڈیٹی کافی ہو، تاجروں کو استعمال کرتے وقت اپنی رسک رواداری اور تجارتی اہداف کے مطابق مناسب ایڈجسٹمنٹ کرنی چاہیے۔

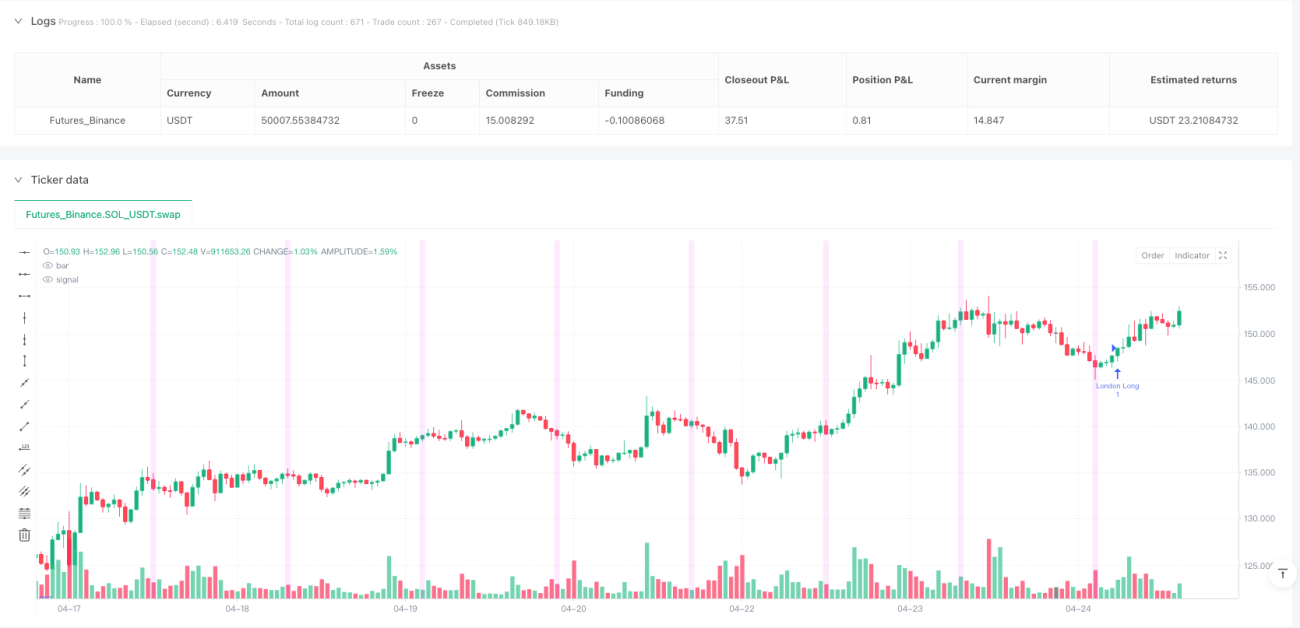

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("ORB-LD-NY-Trail Strategy", overlay=true,

default_qty_type=strategy.fixed, default_qty_value=1,

calc_on_order_fills=true, calc_on_every_tick=true)- 1