جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو RSI-WMA کراس اوور سگنلز کو EMA ٹرینڈ فلٹر کے ساتھ ملاتی ہے۔ یہ RSI اور اس کی WMA اوسط کے درمیان کراسنگ پوائنٹس کی شناخت کرتی ہے اور EMA ٹرینڈ کی تصدیق کے ساتھ مل کر تجارتی سگنل تیار کرتی ہے۔ اس نظام میں متحرک نقصان روکنے (SL) اور منافع لینے (TP) کے طریقہ کار شامل ہیں، جو سنہری تناسب کی بنیاد پر خطرہ اور منافع کا تناسب خود بخود شمار کرتے ہیں، جس سے تجارت کے لیے ایک مضبوط خطرے کے انتظام کا فریم ورک ملتا ہے۔ اس حکمت عملی کا مقصد ٹرینڈ کی سمت کی تصدیق کے ساتھ زیادہ خریدی/زیادہ فروخت شدہ ریورسل سگنلز کو پکڑنا ہے تاکہ تجارت کی کامیابی کی شرح بڑھ سکے۔

حکمت عملی کا اصول

حکمت عملی دو اہم تکنیکی ستونوں پر مبنی ہے: RSI-WMA کراس اوور سگنل اور EMA ٹرینڈ فلٹر۔

سب سے پہلے، حکمت عملی معیاری نسبتاً طاقت کے اشاریہ (RSI) کا حساب لگاتی ہے، جس میں 14 ادوار کو طے شدہ ترتیب کے طور پر استعمال کیا جاتا ہے۔ پھر RSI پر 45 ادوار کی وزنی حرکت پذیر اوسط (WMA) لگائی جاتی ہے، جس سے RSI کی ایک ہموار لکیر بنتی ہے۔ جب RSI اپنی WMA کو اوپر سے پار کرتا ہے، تو ممکنہ خرید سگنل پیدا ہوتا ہے؛ جب RSI اپنی WMA کو نیچے سے پار کرتا ہے، تو ممکنہ فروخت سگنل پیدا ہوتا ہے۔

دوم، حکمت عملی میں 120 ادوار کی ایکسپونینشل موونگ ایوریج (EMA) کو ٹرینڈ فلٹر کے طور پر مقرر کیا گیا ہے۔ صرف اس صورت میں خرید سگنل کی تصدیق کی جاتی ہے جب قیمت EMA سے اوپر ہو؛ اور فروخت سگنل کی تصدیق صرف اس صورت میں کی جاتی ہے جب قیمت EMA سے نیچے ہو۔ یہ طریقہ کار اس بات کو یقینی بناتا ہے کہ تجارت موجودہ مارکیٹ کے رجحان کی سمت میں ہو، اور رجحان کے خلاف تجارت سے بچا جائے۔

سگنل کی تصدیق کے بعد، حکمت عملی خود بخود متحرک نقصان روکنے اور منافع لینے کی سطحیں مقرر کرتی ہے:

- خرید تجارت: نقصان روکنے کی سطح حالیہ دو کینڈلز کی نچلی کم ترین قیمت پر رکھی جاتی ہے، جبکہ منافع لینے کی سطح داخلے کی قیمت اور نقصان روکنے کے فاصلے کو خطرہ اور منافع کے تناسب (طے شدہ 1.613، جو سنہری تناسب کے قریب ہے) سے ضرب دے کر لگائی جاتی ہے۔

- فروخت تجارت: نقصان روکنے کی سطح حالیہ دو کینڈلز کی بلند ترین اونچائی پر رکھی جاتی ہے، منافع لینے کا حساب اسی طرح لیکن مخالف سمت میں کیا جاتا ہے۔

یہ متحرک خطرے کا انتظام حکمت عملی کو مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق ڈھلنے کی اجازت دیتا ہے، بجائے اس کے کہ مقررہ نقصان روکنے کے مقامات استعمال کیے جائیں۔

حکمت عملی کے فوائد

-

دوہری تصدیق کا طریقہ کار: RSI-WMA کراس اوور زیادہ خریدی/زیادہ فروخت شدہ سگنل فراہم کرتا ہے، جبکہ EMA ٹرینڈ فلٹر اس بات کو یقینی بناتا ہے کہ تجارتی سمت مارکیٹ کے رجحان کے مطابق ہو، جس سے غلط سگنلز کا امکان کم ہو جاتا ہے۔

-

ذہین متحرک خطرے کا انتظام: نقصان روکنے کی پوزیشن مارکیٹ کے حالیہ اتار چڑھاؤ کی بنیاد پر خود بخود ایڈجسٹ ہوتی ہے، نہ کہ مستحکم مقررہ مقامات پر، جس سے مختلف مارکیٹ حالات کا بہتر مقابلہ کیا جا سکتا ہے۔

-

بہتر خطرہ اور منافع کا تناسب: طے شدہ طور پر 1.613 کا خطرہ اور منافع کا تناسب استعمال کیا جاتا ہے جو سنہری تناسب کے قریب ہے، جس سے خطرے کے کنٹرول اور منافع کو زیادہ سے زیادہ کرنے کے درمیان توازن برقرار رہتا ہے۔

-

سادہ اور لچکدار پیرامیٹر ترتیبات: حکمت عملی میں صرف چار اہم پیرامیٹرز (EMA کی لمبائی، RSI کی لمبائی، WMA کی لمبائی اور خطرہ/منافع کا تناسب) شامل ہیں، جسے بہتر بنانا اور ایڈجسٹ کرنا آسان ہے۔

-

بصری اشاریوں کا انضمام: چارٹ پر EMA، RSI اور WMA-RSI لکیروں کو ڈرائنگ کرکے، تاجر حکمت عملی کے فیصلہ سازی کے عمل کو بصری طور پر سمجھ سکتے ہیں۔

حکمت عملی کے خطرات

-

رجحان کے موڑ پر تاخیر: EMA بطور ٹرینڈ فلٹر تاخیر کا شکار ہے، جس کی وجہ سے رجحان کے موڑ کے قریب تجارتی مواقع ضائع ہو سکتے ہیں یا غلط سگنل پیدا ہو سکتے ہیں۔

-

سائیڈ ویز مارکیٹ میں بار بار سگنل: افقی جانب حرکت کرنے والی مارکیٹ میں، RSI اور WMA-RSI کے درمیان بار بار کراس اوور ہو سکتا ہے، جس سے بہت زیادہ تجارتی سگنل پیدا ہوں گے اور تجارتی اخراجات بڑھیں گے۔

-

نقصان روکنے کی ترتیبات کی حدود: حالیہ دو کینڈلز پر مبنی نقصان روکنے کی حکمت عملی انتہائی اتار چڑھاؤ والی مارکیٹ میں بہت بڑا نقصان روکنے کا سبب بن سکتی ہے، جس سے ایک تجارت میں خطرہ بہت زیادہ ہو جاتا ہے؛ یا کم اتار چڑھاؤ والے ماحول میں بہت چھوٹا نقصان روکنے کا سبب بن سکتی ہے، جو مارکیٹ کے شور سے آسانی سے ٹرگر ہو جاتا ہے۔

-

پیرامیٹر کی حساسیت: اہم پیرامیٹرز جیسے EMA کی لمبائی اور WMA کی لمبائی کا انتخاب حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتا ہے، اور مختلف مارکیٹ حالات میں مختلف پیرامیٹر ترتیبات کی ضرورت ہو سکتی ہے۔

-

حجم کی تصدیق کا فقدان: حکمت عملی صرف قیمت سے ماخوذ اشاریوں پر مبنی ہے، اس میں حجم کی معلومات کو اضافی تصدیق کے طور پر شامل نہیں کیا گیا، جس سے سگنل کے معیار متاثر ہو سکتے ہیں۔

حل کے طور پر جامع پیرامیٹر آپٹیمائزیشن ٹیسٹ، خودکار موافق پیرامیٹر میکانزم کا تعارف، حجم فلٹر کا اضافہ، اور تجارتی تعدد کے سخت کنٹرول کے اصولوں پر عمل درآمد شامل ہیں۔

حکمت عملی کی بہتری کی سمتیں

-

خودکار موافق پیرامیٹرز کا تعارف: RSI اور WMA کی لمبائی کو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، تاکہ حکمت عملی مختلف مارکیٹ حالات میں بہتر طور پر ڈھل سکے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں RSI کے دورانیے کو کم کیا جا سکتا ہے، اور کم اتار چڑھاؤ میں بڑھایا جا سکتا ہے۔

-

حجم کی تصدیق کا اضافہ: حجم کے اشاریے کو اضافی سگنل تصدیق کی شرط کے طور پر شامل کیا جا سکتا ہے تاکہ سگنل کا معیار بہتر ہو سکے۔ مثال کے طور پر، صرف اس وقت سگنل کی تصدیق کریں جب تجارتی حجم بڑھ رہا ہو، یا حجم حرکت پذیر اوسط سے زیادہ ہونے کی شرط لگائیں۔

-

ٹرینڈ فلٹر کی بہتری: دوہری EMA کراس اوور یا ADX اشاریہ کے ذریعے رجحان کی شدت کو زیادہ درست طریقے سے پہچاننے پر غور کیا جا سکتا ہے، تاکہ EMA ٹرینڈ فلٹر کی تاخیر کے مسئلے کو کم کیا جا سکے۔

-

خطرے کے انتظام کے طریقہ کار کو بہتر بنانا: ATR (حقیقی اتار چڑھاؤ کی حد) کی بنیاد پر نقصان روکنے کی سطح مقرر کی جا سکتی ہے، بجائے سادہ طور پر حالیہ کینڈل کی کم ترین/بلند ترین قیمت استعمال کرنے کے، جس سے زیادہ درست خطرے کا کنٹرول حاصل ہو گا۔

-

وقت کا فلٹر شامل کرنا: تجارتی سیشن فلٹرنگ متعارف کرائی جا سکتی ہے تاکہ کم اتار چڑھاؤ یا زیادہ غیر یقینی صورتحال والے اوقات سے بچا جا سکے، جیسے اہم ڈیٹا ریلیز سے پہلے اور بعد۔

-

سگنل کے معیار کی فلٹرنگ کو بڑھانا: RSI اور WMA-RSI کے درمیان کراسنگ کے زاویے کے لیے کم از کم حد مقرر کی جا سکتی ہے، یا کراسنگ کو اہم RSI سطحوں (جیسے 30/70) کے قریب ہونے کی شرط لگائی جا سکتی ہے، تاکہ اعلیٰ معیار کے سگنل چنے جا سکیں۔

یہ بہتری کی سمتیں حکمت عملی کی مضبوطی اور موافقت کو بڑھانے کے لیے ہیں، جبکہ حکمت عملی کے بنیادی منطق کو سادہ رکھتے ہوئے مختلف مارکیٹ حالات میں اس کی کارکردگی کو بہتر بنایا جا سکے۔

خلاصہ

RSI-WMA متحرک کراس اوور ٹرینڈ ٹریکنگ حکمت عملی ایک مقداری تجارتی طریقہ ہے جو RSI-WMA سگنل سسٹم کو EMA ٹرینڈ فلٹر کے ساتھ ملا کر، متحرک نقصان روکنے اور منافع لینے کے طریقہ کار کے ذریعے مناسب خطرے کا انتظام فراہم کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا دوہری تصدیقی طریقہ کار اور ذہین متحرک خطرے کا انتظام ہے، لیکن اسے رجحان کے موڑ پر تاخیر اور پیرامیٹر کی حساسیت جیسے چیلنجز کا سامنا بھی ہے۔

خودکار موافق پیرامیٹرز، حجم کی تصدیق، بہتر ٹرینڈ فلٹرز اور خطرے کے انتظام کو بہتر بنانے جیسی بہتریوں کے ذریعے، یہ حکمت عملی ایک زیادہ مضبوط تجارتی نظام بننے کی صلاحیت رکھتی ہے۔ خاص طور پر واضح رجحان والی مارکیٹوں میں، یہ حکمت عملی RSI ریورسل سگنلز کو مؤثر طریقے سے پکڑ سکتی ہے، جبکہ EMA ٹرینڈ فلٹر کے ذریعے رجحان کے خلاف تجارت سے بچ سکتی ہے۔

یہ حکمت عملی خاص طور پر درمیانی سے طویل مدتی تاجروں کے لیے موزوں ہے، خاص طور پر ان لوگوں کے لیے جو خطرے کے انتظام پر توجہ دیتے ہیں اور بڑے مارکیٹ رجحان کے مطابق تجارت کرنا چاہتے ہیں۔ مناسب پیرامیٹر ترتیبات اور مناسب خطرے کے انتظام کی حکمت عملی کے ساتھ، تاجر اس نظام کا استعمال کرکے مختلف مارکیٹ حالات میں مستحکم منافع حاصل کر سکتے ہیں۔

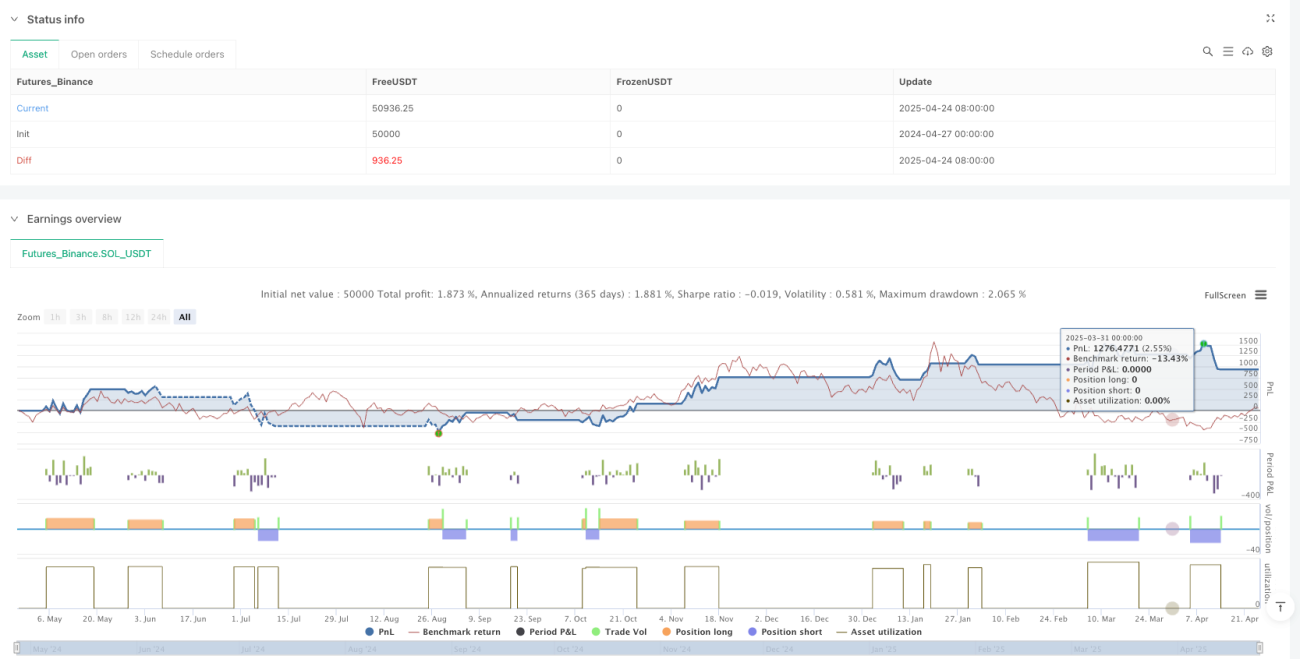

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1