جائزہ

آر ایس آئی اووربائ اور اوور سیل زون کی متحرک توڑ کی مقدار کی حکمت عملی ایک تجارتی نظام ہے جو نسبتا strong مضبوط انڈیکس ((آر ایس آئی) پر مبنی ہے ، جس میں مارکیٹ کی متحرک تبدیلیوں اور قیمتوں میں ہونے والے وقفے کو پکڑنے پر توجہ دی گئی ہے۔ اس حکمت عملی کا بنیادی مقصد ای ایم اے اور ایس ایم اے فلٹرز کے ساتھ مل کر اووربائ اور اوور سیل زون کی نشاندہی کرنے والے آر ایس آئی اشارے کی نشاندہی کرکے سگنل کے معیار کو بڑھانا ہے ، اور خطرے کو کنٹرول کرنے کے لئے سخت ٹائم ونڈوز اور روزانہ کی تجارت کی حدود کو نافذ کرنا ہے۔ اس حکمت عملی میں واضح منافع کے اہداف اور اسٹاپ لاسٹ میکانزم ہیں ، جو دن کے اندر اور قلیل مدتی تاجروں کے لئے موزوں ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول یہ ہے کہ آر ایس آئی کے اشارے کو غیر جانبدار علاقے سے اوور بائڈ یا اوور سیلڈ علاقوں میں توڑنے پر قبضہ کیا جائے ، جو عام طور پر ممکنہ قیمتوں کے رجحانات میں تبدیلی کی نشاندہی کرتا ہے۔ اس کا عملی مظاہرہ مندرجہ ذیل ہے:

-

ایڈجسٹ شدہ RSI حساب کتاب: معیاری 14 سائیکل RSI کی قدر کو 50 سے کم کریں ، جس سے اشارے میں 50 سے + 50 کے درمیان اتار چڑھاؤ ہوتا ہے ، اور صفر لائن غیر جانبدار حوالہ نقطہ ہوتی ہے۔

-

متحرک حد مقرر: مارکیٹ کے رجحانات کے مطابق مختلف مرکزی اقدار اور اتار چڑھاؤ کی حدود مرتب کریں ، اور بیل اور ریچھ کے ماحول میں سگنل کو خود بخود ایڈجسٹ کریں جس کی وجہ سے قیمتوں میں کمی واقع ہو۔

- بیل مارکیٹ کا مرکز: + 5 ((جب قیمت SMA200 سے زیادہ ہے)

- بورس مارکیٹ کا مرکز: -5 ((جب قیمت SMA200 سے کم ہے)

- اتار چڑھاو کی حد ± 2

-

سگنل جنریشن منطق:

- ملٹی ہیڈ سگنل: جب ایڈجسٹمنٹ کے بعد RSI اوپر کی حد کو توڑتا ہے (مرکزی قیمت + اتار چڑھاؤ کی حد) اور قیمت EMA سے اوپر ہے (جیسے چالو)

- خالی سر سگنل: جب ایڈجسٹمنٹ کے بعد آر ایس آئی نیچے کی حد کو توڑ دیتا ہے (مرکزی قیمت - اتار چڑھاؤ کی حد) اور قیمت ای ایم اے کے نیچے ہے (اگر فعال ہو)

-

ٹرانزیکشن مینجمنٹ: حکمت عملی صرف مخصوص ٹریڈنگ کے اوقات کے اندر ہی انجام دی جاتی ہے (ڈیفالٹ 9:30 سے 16:00 EST) اور ایک دن میں زیادہ سے زیادہ تجارت کی تعداد (ڈیفالٹ 5 بار) مقرر کی جاسکتی ہے۔

-

رسک کنٹرول: کم سے کم اتار چڑھاؤ کی بنیاد پر ایک مقررہ اسٹاپ پوائنٹ (ڈیفالٹ 50 ٹکس) اور ایک اختیاری اسٹاپ نقصان (ڈیفالٹ 30 ٹکس) کا استعمال کریں۔

اسٹریٹجک فوائد

-

مارکیٹ کے حالات کو اپنانا: SMA200 کے ذریعے بیل اور ریچھ کی منڈیوں کو تقسیم کریں ، آر ایس آئی کی کمی کے مرکز کے نقطہ کو متحرک طور پر ایڈجسٹ کریں ، تاکہ حکمت عملی مختلف مارکیٹ کے حالات کے مطابق ہو۔

-

ملٹی فلٹرنگ میکانزم: EMA متحرک فلٹرنگ اور SMA200 رجحان فلٹرنگ کے ساتھ مل کر ، سگنل کے معیار میں نمایاں اضافہ ہوا ہے ، جس سے جعلی ٹوٹ پھوٹ کم ہوگئی ہے۔

-

سخت وقت کا انتظام: ٹریڈنگ کے وقت کی کھڑکی قائم کریں ، مارکیٹ میں زیادہ اتار چڑھاؤ کے ساتھ اوپن اور بند ہونے والے اوقات سے گریز کریں ، اور مارکیٹ کے بہترین لیکویڈیٹی والے اوقات پر توجہ دیں۔

-

خطرے کی نمائش کنٹرولاس کے علاوہ ، یہ بھی کہا گیا ہے کہ: روزانہ کی تجارت کی حد اور خود کار طریقے سے بندش اور صفائی کے طریقہ کار کے ذریعہ ، زیادہ تجارت اور راتوں رات کے خطرات سے بچنے کے لئے۔

-

بصری آراء کا نظام: رنگین کوڈ شدہ قیمتوں کے ستون اور بصری ٹریڈنگ پینل کے ذریعہ ، مارکیٹ کی حالت اور کارکردگی کی بصری نگرانی فراہم کریں۔

-

لچکدار پیرامیٹرز ترتیب: تمام کلیدی پیرامیٹرز کو ان پٹ کے اختیارات کے ذریعہ ایڈجسٹ کیا جاسکتا ہے تاکہ حکمت عملی کو مختلف قسم کے تجارت اور وقت کی مدت کے مطابق بنایا جاسکے۔

اسٹریٹجک رسک

-

جعلی رسائی کا خطرہ:RSI توڑنے سے جعلی سگنل پیدا ہوسکتے ہیں ، خاص طور پر جب مارکیٹوں کو افقی طور پر مرتب کیا جاتا ہے۔ اس کا حل تصدیق کی شرائط کو شامل کرنا ہے ، جیسے قیمت کی شکل یا تجارت کی مقدار کی تصدیق کے ساتھ۔

-

اوور اوپٹیمائزڈ خطرات: ایک سے زیادہ پیرامیٹرز کی ترتیب سے تاریخی اعداد و شمار کی ضرورت سے زیادہ مماثلت پیدا ہوسکتی ہے۔ مختلف مارکیٹ کے حالات میں ایک مضبوط پیرامیٹرز کا مجموعہ تلاش کرنے کے لئے بیک اپ کی سفارش کی جاتی ہے۔

-

مارکیٹ کے ماحول پر انحصار: حکمت عملی مضبوط رجحان مارکیٹ میں ہلچل کی مارکیٹ سے بہتر کارکردگی کا مظاہرہ کر سکتا ہے۔ استعمال کرنے سے پہلے موجودہ مارکیٹ کے ماحول کا جائزہ لیا جانا چاہئے ، اگر ضروری ہو تو پیرامیٹرز کو ایڈجسٹ کریں یا تجارت کو روک دیں۔

-

فکسڈ سٹاپ نقصان کی حد: ٹکس پر مبنی فکسڈ اسٹاپ لسٹ پوائنٹس تمام مارکیٹ کے حالات کے لئے موزوں نہیں ہوسکتے ہیں۔ متحرک اسٹاپ لسٹ پوائنٹس کا استعمال کرنے پر غور کریں جو اتار چڑھاؤ پر مبنی ہیں ، جیسے اے ٹی آر ضرب۔

-

ٹائم ونڈو کی حد: سخت ٹریڈنگ ونڈوز سے باہر کے اوقات میں اعلی درجے کی تجارت کے مواقع ضائع ہوسکتے ہیں۔ مختلف مارکیٹوں کے ل different مختلف ٹریڈنگ ونڈوز کو ترتیب دینے پر غور کیا جاسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

-

متحرک thresholding کی اصلاح: موجودہ حکمت عملی میں فکسڈ اتار چڑھاؤ کی حد ((± 2) استعمال کی جاتی ہے ، مارکیٹ میں اتار چڑھاؤ کی بنیاد پر اس حد کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جاسکتا ہے (جیسے اے ٹی آر) مختلف مارکیٹ کے حالات کے مطابق۔

-

متحرک فلٹر: اے ٹی آر پر مبنی اتار چڑھاؤ فلٹرنگ کے حالات کو شامل کرنا اور غیر مستحکم ہونے پر تجارت سے گریز کرنا ، جو افقی مارکیٹوں میں جھوٹے سگنل کو کم کرنے میں معاون ہے۔

-

کثیر وقت کی مدت کی تصدیق: ایک سے زیادہ ٹائم پیریڈ کے آر ایس آئی سگنل کی تصدیق ، سگنل کی معیار کو بہتر بنانے کے لئے صرف تب ہی تجارتی سگنل تیار کیا جاتا ہے جب ایک سے زیادہ ٹائم پیریڈ کے آر ایس آئی سمت میں ہو۔

-

ٹرانزیکشن کی تصدیق کا طریقہ کارٹرانزیکشن حجم کی شرائط میں اضافہ ، جس میں ٹرانزیکشن حجم میں اضافے کے ساتھ قیمتوں میں اضافے کی ضرورت ہوتی ہے ، سگنل کی وشوسنییتا میں اضافہ ہوتا ہے۔

-

منافع بند کرنے کا طریقہ کار: متحرک تعاقب کی روک تھام کو لاگو کریں ، جب قیمت فائدہ مند سمت میں منتقل ہوتی ہے تو خود بخود روکنے کی پوزیشن کو ایڈجسٹ کریں ، منافع کا کچھ حصہ لاک کریں۔

-

داخلہ کی اصلاح: مارکیٹ کے ڈھانچے کے حالات میں اضافہ (جیسے سپورٹ / مزاحمت کی جگہ) ، صرف اہم قیمتوں میں توڑنے پر داخل ہونا ، جیت کی شرح کو بہتر بنانا۔

-

موافقت کے پیرامیٹرز: مارکیٹ کی حالت کی بنیاد پر خود کار طریقے سے آر ایس آئی کی لمبائی اور ای ایم اے سائیکل کو ایڈجسٹ کرنے کے لئے ایک طریقہ کار کو لاگو کرنا ، حکمت عملی کو زیادہ لچکدار بنانا۔

خلاصہ کریں۔

آر ایس آئی اووربائی اوور سیل رینج ڈائنامک بریکٹ کوانٹیمیشن حکمت عملی ایک منظم تجارتی نظام ہے جو آر ایس آئی ڈائنامک بریکٹ ، ٹرینڈ فلٹرنگ اور سخت رسک مینجمنٹ کے ساتھ مل کر تاجروں کو مارکیٹ کی متحرک تبدیلیوں کو پکڑنے کے لئے ایک موثر ٹول مہیا کرتی ہے۔ اس حکمت عملی کی منفرد بات یہ ہے کہ اس کی متحرک گھٹاؤ ایڈجسٹمنٹ میکانزم ہے جو خود بخود سگنل معیار پیدا کرنے کے قابل ہے جو مجموعی طور پر مارکیٹ کے رجحانات کے مطابق ہے۔

حکمت عملی کے متعدد فلٹرنگ میکانزم اور سخت تجارتی قواعد نے جعلی سگنل کو مؤثر طریقے سے کم کیا ، جبکہ لچکدار پیرامیٹرز کی تشکیل نے اسے مختلف تجارتی اقسام اور مارکیٹ کے حالات کے مطابق ڈھالنے کی اجازت دی۔ تاہم ، صارفین کو آر ایس آئی کو توڑنے والی حکمت عملی کی اندرونی حدود کا احساس ہونا چاہئے ، خاص طور پر اس کی کارکردگی کراس مارکیٹ میں۔

اس حکمت عملی کی استحکام اور موافقت کو مزید بہتر بنایا جاسکتا ہے جس میں تجویز کردہ اصلاحی سمتوں جیسے متحرک گھاٹی ایڈجسٹمنٹ ، ملٹی ٹائم سائیکل کی تصدیق اور اتار چڑھاؤ کی فلٹرنگ شامل ہے۔ مجموعی طور پر ، یہ ایک حکمت عملی کا فریم ورک ہے جو سگنل کے معیار اور خطرے کے کنٹرول کو متوازن کرتا ہے اور درمیانی اور قلیل مدتی تاجروں کے لئے دن کے اندر کام کرنے کے لئے موزوں ہے۔

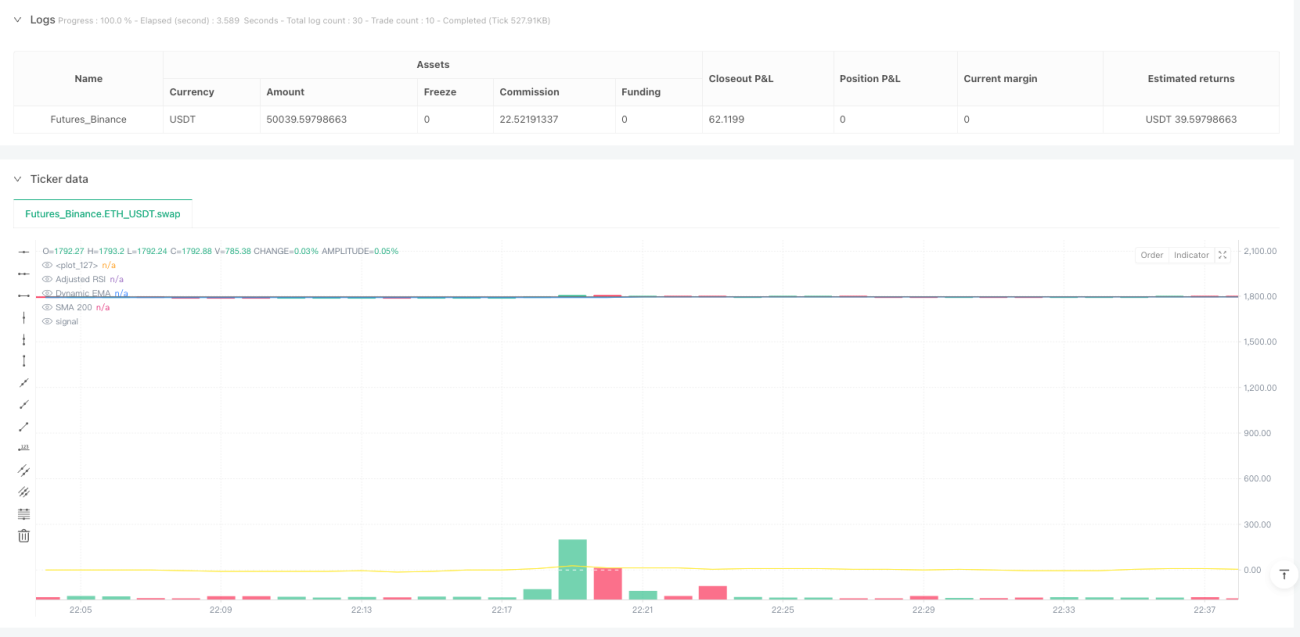

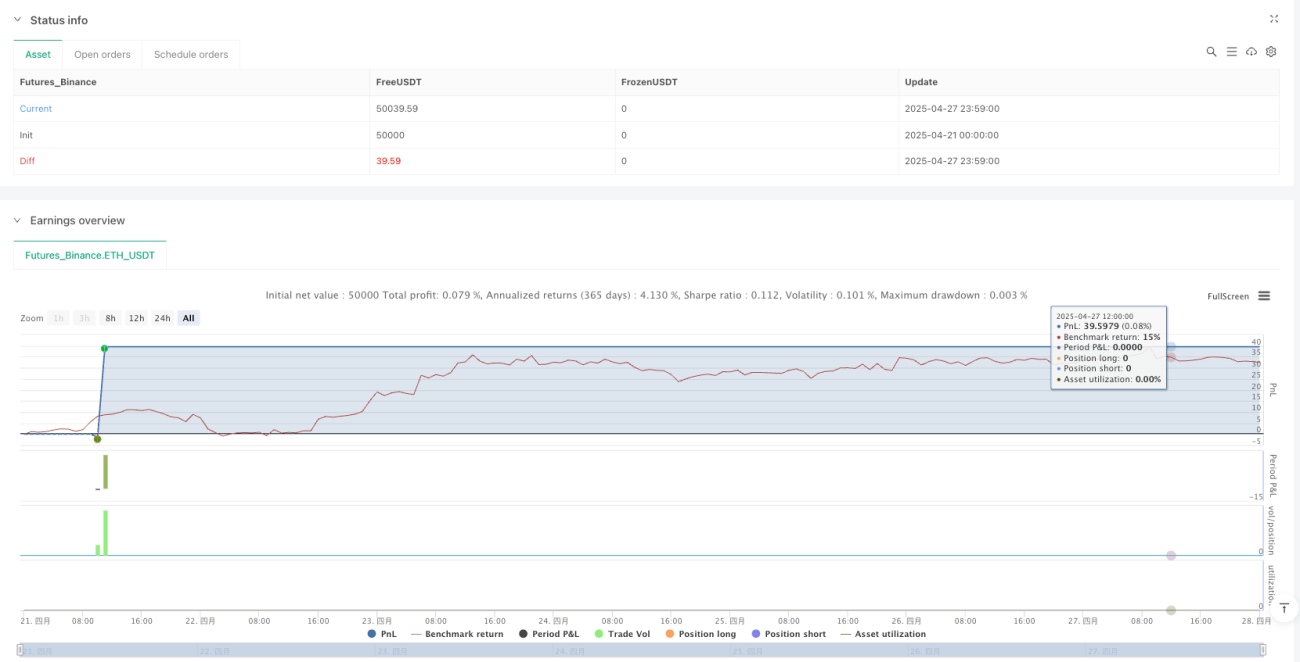

/*backtest

start: 2025-04-21 00:00:00

end: 2025-04-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('RSI SR OB Breakouts Strategy PRO (coffeshopcrypto)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, max_bars_back=200, max_boxes_count=200, precision=2)

// === Inputs ===- 1