جائزہ

حرکت پذیر اوسط کراس اوور ٹرینڈ فالونگ اور ریورسل حکمت عملی ایک مقداری تجارتی نظام ہے جو قیمت اور حرکت پذیر اوسط کے تعلق پر مبنی ہے۔ یہ حکمت عملی حرکت پذیر اوسط کی سمت اور قیمت کی بریک آؤٹ کی بنیاد پر تجارتی سگنلز کا تعین کرتی ہے اور اس میں متحرک منافع روک اور نقصان روک کا طریقہ کار شامل ہے۔ اس کا بنیادی فلسفہ بڑھتے ہوئے رجحان میں لمبی پوزیشن لینا اور گرتے ہوئے رجحان میں چھوٹی پوزیشن لینا ہے، اور درست اندراج اور اخراج کے قواعد کے ذریعے خطرے کا نظم کرنا ہے تاکہ غیر مستحکم بازار میں صرف خرید و ہولڈ سے بہتر کارکردگی حاصل کی جا سکے۔

حکمت عملی کے اصول

یہ حکمت عملی درج ذیل بنیادی اصولوں پر مبنی ہے:

-

متحرک رجحان کا تعین کرنے کا طریقہ کار: حکمت عملی حرکت پذیر اوسط (اختیاری SMA، EMA یا VWMA) کی سمت میں تبدیلی کے ذریعے مارکیٹ کے رجحان کا تعین کرتی ہے۔ جب حرکت پذیر اوسط مقررہ حد (طے شدہ 0.25%) سے زیادہ بڑھ جائے تو اسے اوپر کا رجحان سمجھا جاتا ہے؛ جب یہ اسی حد سے زیادہ گر جائے تو اسے نیچے کا رجحان سمجھا جاتا ہے۔

-

درست اندراج کی شرائط:

- لمبی پوزیشن کی شرط: تجارتی سیشن کے دوران، جب حرکت پذیر اوسط اوپر کے رجحان میں ہو اور قیمت حرکت پذیر اوسط سے مخصوص فیصد سے اوپر بریک آؤٹ کرے تو اندراج کریں۔

- لمبی پوزیشن میں دوبارہ اندراج: جب اوپر کا رجحان برقرار ہو لیکن قیمت حرکت پذیر اوسط کے قریب (MA کے 1.01 گنا کے اندر) واپس آ جائے تو دوبارہ اندراج کا موقع فراہم کیا جاتا ہے۔

- چھوٹی پوزیشن کی شرط: تجارتی سیشن کے دوران، جب حرکت پذیر اوسط نیچے کے رجحان میں ہو اور قیمت حرکت پذیر اوسط سے مخصوص فیصد نیچے بریک آؤٹ کرے تو اندراج کریں۔

- چھوٹی پوزیشن میں دوبارہ اندراج: جب نیچے کا رجحان برقرار ہو اور قیمت حرکت پذیر اوسط کے قریب (MA کے 0.998 گنا سے اوپر) واپس آ جائے تو دوبارہ اندراج کا موقع فراہم کیا جاتا ہے۔

-

کثیر سطحی اخراج کا طریقہ کار:

- لمبی پوزیشن سے اخراج: جب قیمت اپنی بلند ترین سطح سے مخصوص فیصد (طے شدہ 1%) پیچھے ہٹ جائے یا حرکت پذیر اوسط سے نیچے گر جائے تو اخراج کریں۔

- چھوٹی پوزیشن سے اخراج: جب قیمت اپنی پست ترین سطح سے مخصوص فیصد (طے شدہ 0.5%) واپس اچھل جائے یا حرکت پذیر اوسط سے اوپر بڑھ جائے تو اخراج کریں۔

- چھوٹی پوزیشن کا سخت نقصان روک: چھوٹی پوزیشن کے خطرے کو کنٹرول کرنے کے لیے اندراج کی قیمت سے اوپر مخصوص فیصد (طے شدہ 1.5%) پر سخت نقصان روک مقرر کیا گیا ہے۔

-

وقت کی فلٹرنگ: حکمت عملی میں تجارتی سیشن کی فلٹرنگ شامل ہے، طے شدہ طور پر صرف 9:30 سے 15:15 کے درمیان تجارت کی جاتی ہے تاکہ غیر تجارتی اوقات کے اتار چڑھاؤ سے بچا جا سکے۔

-

بیک ٹیسٹ کی مدت: صارف بیک ٹیسٹ کی شروع اور ختم ہونے کی تاریخوں کو اپنی مرضی کے مطابق طے کر سکتا ہے، جس سے مختلف مارکیٹ ماحول میں حکمت عملی کی کارکردگی کا جائزہ لینا آسان ہو جاتا ہے۔

حکمت عملی کے فوائد

گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

مارکیٹ کے مطابق ڈھلنے کی صلاحیت: متحرک حرکت پذیر اوسط کی سمت کے تعین کے ذریعے، حکمت عملی مارکیٹ کے رجحان کے مطابق خود بخود تجارتی سمت کو ایڈجسٹ کر سکتی ہے اور مختلف مارکیٹ ماحول میں ڈھل سکتی ہے۔

-

خطرے کا عمدہ کنٹرول: حکمت عملی میں خطرے کے کنٹرول کے کثیر سطحی طریقہ کار ڈیزائن کیے گئے ہیں، جن میں رجحان کی فلٹرنگ، پیچھے ہٹنے پر اخراج، حرکت پذیر اوسط کو عبور کرنے پر اخراج، اور سخت نقصان روک شامل ہیں، جو بڑے نقصان کو مؤثر طریقے سے روکتے ہیں۔

-

حساسیت کو ایڈجسٹ کیا جا سکتا ہے: حرکت پذیر اوسط کی قسم (SMA/EMA/VWMA)، حساب کی بنیاد (بند قیمت/OHLC/4 وغیرہ) اور لمبائی کے پیرامیٹرز کو ایڈجسٹ کرکے، صارف مارکیٹ کے اتار چڑھاؤ کے لیے حکمت عملی کی حساسیت کو بہتر بنا سکتا ہے۔

-

اندراج کے متنوع مواقع: حکمت عملی نہ صرف اہم بریک آؤٹ اندراج سگنل فراہم کرتی ہے بلکہ اس میں واپسی پر دوبارہ اندراج کا طریقہ کار بھی شامل ہے، جس سے تجارتی مواقع بڑھتے ہیں اور اوسط اندراج قیمت بہتر ہوتی ہے۔

-

تجارتی حالت کا بصری ڈسپلے: کوڈ میں تجارتی حالت کے لیبل اور اندراج/اخراج کے نشانات شامل ہیں، جو حکمت عملی کے نفاذ کو بصری طور پر دکھاتے ہیں، تجزیہ اور بہتری میں آسانی پیدا کرتے ہیں۔

-

مکمل الرٹ سسٹم: تجارتی سگنل الرٹ کی خصوصیت شامل ہے، جو ریئل ٹائم نگرانی اور یاد دہانی کی سہولت فراہم کرتی ہے اور حکمت عملی کے نفاذ کی کارکردگی کو بہتر بناتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی جامع طور پر ڈیزائن کی گئی ہے، پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

مُنڈاتی مارکیٹ میں جھوٹے سگنل: افقی منڈاتی مارکیٹ میں، حرکت پذیر اوسط کی سمت بار بار تبدیل ہو سکتی ہے، جس سے زیادہ تجارت اور نقصان ہو سکتا ہے۔ حل یہ ہے کہ سمت کی تصدیق کی حد بڑھائی جائے یا دیگر اشارے شامل کیے جائیں۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیبات پر بہت زیادہ انحصار کرتی ہے، جیسے حرکت پذیر اوسط کی لمبائی اور مختلف حدوں کے فیصد۔ مختلف تجارتی اشیاء کے لیے مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے، جس کے لیے کافی پیرامیٹر آپٹیمائزیشن کی ضرورت ہے۔

-

حجم کی تصدیق کا فقدان: موجودہ حکمت عملی بنیادی طور پر قیمت اور حرکت پذیر اوسط کے تعلق پر مبنی ہے، حجم کے عنصر پر غور نہیں کرتی، جس کی وجہ سے کم حجم والے ماحول میں گمراہ کن سگنل پیدا ہو سکتے ہیں۔

-

تجارتی اوقات کی پابندی سے گیپ کا خطرہ: حکمت عملی صرف مخصوص اوقات میں تجارت کی اجازت دیتی ہے، رات بھر یا تجارتی اوقات سے باہر ہونے والی بڑی تبدیلیوں، خاص طور پر قیمت کے گیپ سے نمٹنے کے قابل نہیں ہو سکتی۔

-

رجحان کے الٹنے میں تاخیر: اگرچہ متحرک رجحان کا تعین کرنے کا طریقہ کار موجود ہے، لیکن اچانک شدید رجحان کے الٹنے پر ردعمل میں تاخیر ہو سکتی ہے، جس سے تیزی سے الٹنے والی مارکیٹوں میں بڑی واپسی ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

مومینٹم انڈیکیٹرز کو شامل کرنا: RSI، MACD جیسے مومینٹم انڈیکیٹرز کو سگنل کی تصدیق کے نظام میں شامل کریں تاکہ رجحان کے تعین کی درستگی بڑھے اور جھوٹے سگنل کم ہوں۔ اس کی وجہ یہ ہے کہ خالص قیمت بریک آؤٹ بعض اوقات غلط فیصلے کا سبب بن سکتا ہے، جبکہ مومینٹم انڈیکیٹرز اضافی تصدیق فراہم کر سکتے ہیں۔

-

متحرک اتار چڑھاؤ کا جزو شامل کرنا: مارکیٹ کے اتار چڑھاؤ کے مطابق اندراج کی حد اور نقصان روک کی مقدار کو متحرک طور پر ایڈجسٹ کریں، زیادہ اتار چڑھاؤ والے ماحول میں حد بڑھائیں اور سگنلز کی تعداد کم کریں، اور کم اتار چڑھاؤ والے ماحول میں حد کم کریں اور حساسیت بڑھائیں۔

-

حجم کی فلٹرنگ شامل کرنا: حجم کی تصدیق کا طریقہ کار متعارف کروائیں، جس میں قیمت بریک آؤٹ کے ساتھ حجم میں اضافہ لازمی ہو، کم حجم والے ماحول میں کمزور بریک آؤٹ سگنلز کو فلٹر کریں۔

-

پیسے کے انتظام کی بہتری: تجارتی کارکردگی، واپسی کی شرح اور جیت کی شرح کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کریں، زیادہ یقینی سگنلز پر پوزیشن بڑھائیں اور غیر یقینی صورتحال میں کم کریں۔

-

ٹائم فریم کا ترکیب: متعدد ٹائم فریموں کے سگنلز کو یکجا کریں، مثال کے طور پر صرف اس وقت تجارت کریں جب ڈیلی اور گھنٹہ وار رجحان ہم آہنگ ہوں، تاکہ نظام کی مضبوطی بڑھے۔

-

مرحلہ وار پوزیشن بنانے اور بند کرنے کی حکمت عملی: مرحلہ وار اندراج اور اخراج کا طریقہ کار نافذ کریں تاکہ ایک نقطہ پر اندراج کے خطرے سے بچا جا سکے، اور جزوی منافع لے کر منافع کی حفاظت کی جا سکے۔

خلاصہ

متحرک حرکت پذیر اوسط کراس اوور ٹرینڈ فالونگ اور ریورسل حکمت عملی ایک بہتر طریقے سے ڈیزائن کیا گیا تجارتی نظام ہے، جو متحرک رجحان کے تعین، لچکدار اندراج کی شرائط اور کثیر سطحی رسک مینجمنٹ کے ذریعے تاجروں کو مارکیٹ کے اتار چڑھاؤ سے نمٹنے کے لیے ایک منظم آلہ فراہم کرتا ہے۔ اس کی سب سے بڑی خصوصیت یہ ہے کہ یہ ٹرینڈ فالونگ اور واپسی پر اندراج کے فوائد کو یکجا کرتا ہے، بڑے رجحان کا احترام کرتے ہوئے درست اندراج پوائنٹس کے ذریعے خطرے کو کنٹرول کرتا ہے۔

یہ حکمت عملی خاص طور پر طویل مدتی، زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے موزوں ہے، تاجر حرکت پذیر اوسط کی قسم، لمبائی اور مختلف حدوں کے پیرامیٹرز کو ایڈجسٹ کرکے اس حکمت عملی کو مختلف تجارتی اشیاء کے مطابق بہتر بنا سکتے ہیں۔ اگرچہ پیرامیٹرز کی حساسیت اور منڈاتی مارکیٹ میں جھوٹے سگنل جیسے خطرات موجود ہیں، لیکن تجویز کردہ بہتری کے راستوں جیسے مومینٹم انڈیکیٹرز کو شامل کرنا، اتار چڑھاؤ کو ایڈجسٹ کرنا اور متعدد ٹائم فریموں کی تصدیق کے ذریعے، حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھایا جا سکتا ہے۔

مجموعی طور پر، یہ حکمت عملی تاجروں کو ایک منظم مقداری تجارتی فریم ورک فراہم کرتی ہے، جو صحیح پیرامیٹر کنفیگریشن اور مناسب رسک مینجمنٹ کے تحت، روایتی خرید و ہولڈ کے مقابلے میں بہتر رسک ایڈجسٹڈ ریٹرن حاصل کرنے کی صلاحیت رکھتی ہے۔

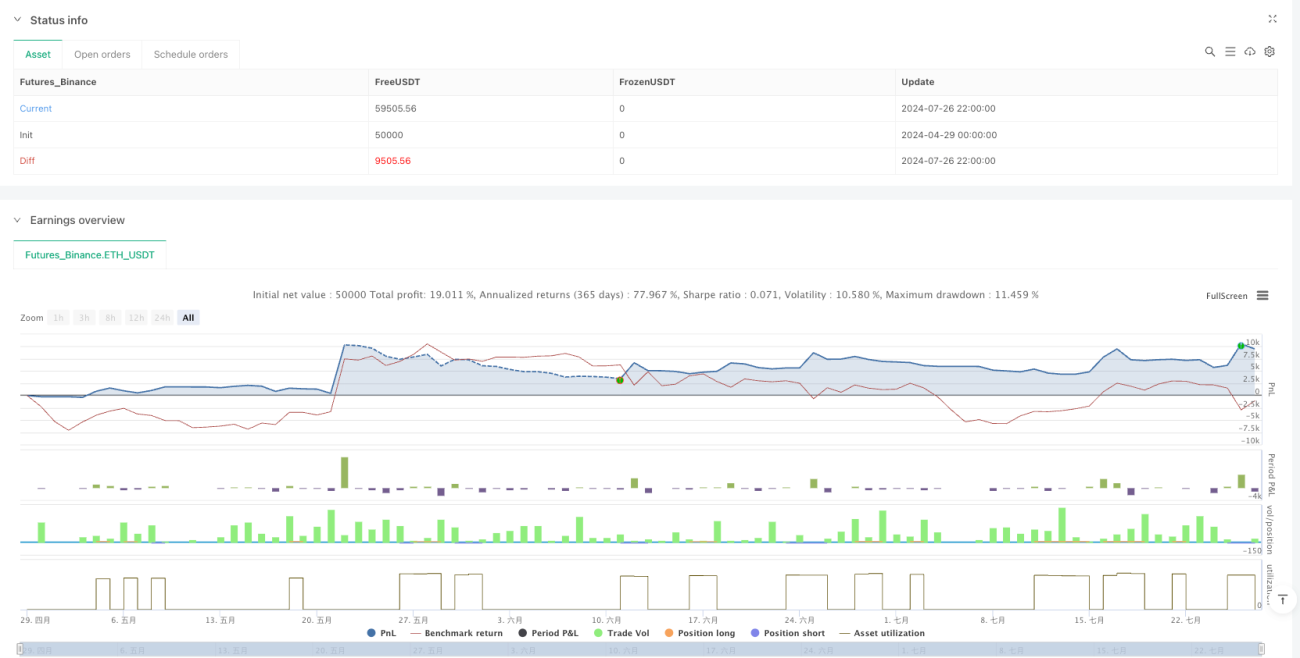

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1