جائزہ

Zero-Lag Linear Regression Moving Average اور Chandelier Exit Trend Tracking Strategy ایک مقداری تجارتی نظام ہے جو Zero-Lag Linear Regression Moving Average (ZLSMA) اور Chandelier Exit (CE) کے اشاریوں کو یکجا کرتا ہے۔ یہ حکمت عملی بنیادی طور پر قیمت کے ZLSMA کی نسبتہ پوزیشن اور CE کی سمت میں تبدیلی کی بنیاد پر داخلے کے مواقع کا تعین کرتی ہے، جو کہ ایک عام ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ حکمت عملی 15 منٹ کے ٹائم فریم پر بہترین کارکردگی دکھاتی ہے، سگنل کی رفتار اور رجحان کی فلٹریشن کے درمیان بہترین توازن قائم کرتی ہے۔ قیمت کے رجحان کی درست گرفت اور اتار چڑھاؤ کی درست نگرانی کے ذریعے، یہ حکمت عملی واضح مارکیٹ رجحان کے دوران اچھے منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول دو اہم اشاریوں کے باہمی تعاون پر مبنی ہے:

-

Zero-Lag Linear Regression Moving Average (ZLSMA):

- ZLSMA روایتی Linear Regression Moving Average (LSMA) کا ایک بہتر ورژن ہے، جس میں دو بار لکیری ریگریشن کا حساب لگا کر تاخیر کو ختم کیا جاتا ہے، تاکہ یہ قیمت کی تبدیلیوں پر تیزی سے رد عمل ظاہر کر سکے۔

- حساب کتاب کا طریقہ: پہلے قیمت کی لکیری ریگریشن ویلیو (LSMA) نکالی جاتی ہے، پھر LSMA کی لکیری ریگریشن ویلیو (LSMA2) نکالی جاتی ہے، اور آخر میں LSMA میں (LSMA – LSMA2) شامل کر کے ZLSMA حاصل کیا جاتا ہے۔

- کوڈ میں قابل ایڈجسٹ پیرامیٹرز شامل ہیں، بشمول لمبائی (ڈیفالٹ 200 پیریڈز)، آفسیٹ، اور ڈیٹا سورس (ڈیفالٹ اختتامی قیمت)۔

-

Chandelier Exit (CE):

- CE ایک اتار چڑھاؤ پر مبنی ٹریلنگ سٹاپ لاس انڈیکیٹر ہے، جو ATR (Average True Range) کا استعمال کرتے ہوئے متحرک سٹاپ لاس کی پوزیشنیں طے کرتا ہے۔

- لانگ سٹاپ لاس کا حساب: بلند ترین قیمت میں سے ATR کو ضرب (ڈیفالٹ 2.0) سے ضرب دے کر حاصل کیا جاتا ہے۔

- شارٹ سٹاپ لاس کا حساب: کم ترین قیمت میں ATR کو ضرب دے کر حاصل کیا جاتا ہے۔

- سٹاپ لاس پوزیشنیں قیمت کی حرکت کے مطابق متحرک طور پر ایڈجسٹ ہوتی ہیں، جس سے ٹریلنگ سٹاپ کا اثر پیدا ہوتا ہے۔

- جب قیمت سٹاپ لاس کو توڑ دیتی ہے تو انڈیکیٹر کی سمت بدل جاتی ہے اور تجارتی سگنل پیدا ہوتا ہے۔

حکمت عملی کے تجارتی منطق اس طرح ہے:

- لانگ انٹری کی شرط: CE کی سمت نیچے سے اوپر کی طرف بدلے (buySignal_ce) اور قیمت ZLSMA کے اوپر ہو۔

- شارٹ انٹری کی شرط: CE کی سمت اوپر سے نیچے کی طرف بدلے (sellSignal_ce) اور قیمت ZLSMA کے نیچے ہو۔

- حکمت عملی نئی پوزیشن کھولنے سے پہلے کسی بھی مخالف سمت کی پوزیشن کو بند کر دیتی ہے، تاکہ پوزیشن کی سمت صاف منتقلی یقینی ہو۔

یہ حکمت عملی بنیادی طور پر رجحان کی تصدیق (ZLSMA) اور اتار چڑھاؤ پر مبنی ٹریلنگ سٹاپ (CE) کو یکجا کرتی ہے، اور جب دونوں شرائط پوری ہوتی ہیں تو ہی تجارتی سگنل شروع ہوتا ہے، جس سے جھوٹے سگنلز میں نمایاں کمی آتی ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل واضح فوائد ہیں:

-

دوہری تصدیقی طریقہ کار: حکمت عملی میں CE کی سمت کے ساتھ ساتھ قیمت کی ZLSMA کی نسبتہ پوزیشن دونوں شرائط کا پورا ہونا ضروری ہے، جس سے سگنلز کی وشوسنییتا میں بہت اضافہ ہوتا ہے۔

-

خود کار موافقت:

- ZLSMA میں تاخیر کم ہوتی ہے، جس سے یہ قیمت کی تبدیلیوں پر تیزی سے رد عمل ظاہر کر سکتا ہے۔

- CE ATR پر مبنی ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود سٹاپ لاس کی پوزیشن کو ایڈجسٹ کرتا ہے، مختلف اتار چڑھاؤ والے ماحول میں موافقت برقرار رکھتا ہے۔

-

رجحان کی پیروی اور رسک کنٹرول میں توازن:

- ZLSMA درمیانی اور طویل مدتی رجحان کی سمت کی تصدیق کرنے میں مدد کرتا ہے۔

- CE اتار چڑھاؤ کے مطابق خود کار طریقے سے باہر نکلنے کا طریقہ کار فراہم کرتا ہے، جو ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کرتا ہے۔

-

پیرامیٹرز کی ایڈجسٹمنٹ کی سہولت: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز شامل ہیں، جیسے ZLSMA کی لمبائی، CE کے ATR پیریڈز اور ضرب، جنہیں مختلف مارکیٹ حالات اور تجارتی مصنوعات کے مطابق بہتر بنایا جا سکتا ہے۔

-

صاف سمت کی تبدیلی: حکمت عملی نئی سمت میں داخل ہونے سے پہلے مخالف پوزیشن کو بند کر دیتی ہے، جس سے ایک ہی وقت میں لانگ اور شارٹ دونوں پوزیشنوں کے ہونے سے بچا جا سکتا ہے اور تجارتی سمت واضح ہو جاتی ہے۔

-

اتار چڑھاؤ پر مبنی رسک مینجمنٹ: ATR کو اتار چڑھاؤ کے پیمانے کے طور پر استعمال کرتے ہوئے، سٹاپ لاس کی پوزیشن مارکیٹ کے حقیقی اتار چڑھاؤ سے مطابقت رکھتی ہے، جس سے مقررہ سٹاپ لاس کے زیادہ سخت یا زیادہ ڈھیلے ہونے کے مسئلے سے بچا جا سکتا ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی معقول طور پر ڈیزائن کی گئی ہے، اس کے باوجود درج ذیل ممکنہ خطرات موجود ہیں:

-

سائیڈ ویز مارکیٹ میں خراب کارکردگی:

- رجحان کی پیروی کرنے والی حکمت عملی کے طور پر، جب مارکیٹ میں واضح رجحان نہ ہو تو یہ بار بار جھوٹے سگنل پیدا کر سکتی ہے۔

- سائیڈ ویز مارکیٹ میں بار بار اندر اور باہر جانے کی صورت میں تجارتی اخراجات بڑھ سکتے ہیں۔

-

پیرامیٹرز کی حساسیت:

- ZLSMA کی لمبائی (ڈیفالٹ 200) زیادہ ہے، جس سے سگنل میں تاخیر ہو سکتی ہے۔

- CE کے ATR ضرب کی غلط ترتیب سے سٹاپ لاس زیادہ ڈھیلا (وقت پر باہر نہ نکلنا) یا زیادہ تنگ (بار بار جھٹکے سے باہر نکلنا) ہو سکتا ہے۔

-

ابتدائی سٹاپ لاس میکانزم کی کمی: حکمت عملی بنیادی طور پر CE پر متحرک سٹاپ لاس کے طور پر انحصار کرتی ہے، لیکن اس میں واضح ابتدائی سٹاپ لاس کی ترتیب نہیں ہے، جس سے مارکیٹ میں اچانک شدید اتار چڑھاؤ کی صورت میں بڑا نقصان ہو سکتا ہے۔

-

ایک ہی ٹائم فریم کی پابندی: حکمت عملی صرف 15 منٹ کے ٹائم فریم کے لیے بہتر بنائی گئی ہے، اس میں کثیر ٹائم فریم کی تصدیق شامل نہیں ہے، جس کی وجہ سے بڑے ٹائم فریم کے اہم رجحانی معلومات سے محرومی ہو سکتی ہے۔

-

تجارتی تعدد اور لاگت کا توازن: CE کی سمت بار بار بدل سکتی ہے، خاص طور پر جب ATR پیریڈ چھوٹا (ڈیفالٹ 1) ہو تو ضرورت سے زیادہ تجارت کا سبب بن سکتی ہے۔

ان خطرات سے نمٹنے کے لیے درج ذیل حل تجویز کیے جاتے ہیں:

- واضح سائیڈ ویز مارکیٹ میں حکمت عملی کا استعمال روک دیں۔

- مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

- اضافی حفاظتی اقدام کے طور پر ایک مقررہ ابتدائی سٹاپ لاس شامل کریں۔

- کثیر ٹائم فریم کی تصدیقی طریقہ کار متعارف کروائیں۔

- کم سے کم ہولڈنگ ٹائم یا سگنل فلٹر ترتیب دے کر ضرورت سے زیادہ تجارت کو کم کریں۔

حکمت عملی کی بہتری کے امکانات

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی میں درج ذیل ممکنہ بہتری کے امکانات ہیں:

-

کثیر ٹائم فریم کی تصدیق:

- بڑے ٹائم فریم (مثلاً 1 گھنٹہ یا 4 گھنٹے) کے ZLSMA کی سمت کو رجحان کی تصدیق کے لیے شامل کریں، اور صرف اس وقت تجارت کریں جب چھوٹے اور بڑے ٹائم فریم کے رجحان کی سمت ایک جیسی ہو۔

- اس سے بڑے رجحان کے خلاف تجارت کے امکانات کم ہوں گے اور کامیابی کی شرح بڑھے گی۔

-

سگنل فلٹر کی بہتری:

- اضافی فلٹرنگ شرائط شامل کریں، جیسے حجم کی تصدیق، مومینٹم انڈیکیٹرز، یا اہم سپورٹ اور ریزسٹنس لیولز کی شناخت۔

- RSI یا MACD جیسے اشاریوں کو شامل کرنے پر غور کریں، اور صرف غیر اوور باؤٹ/اوور سولڈ زونز میں پوزیشن کھولیں۔

- اس سے جھوٹے سگنلز کو کم کرنے اور سگنل کے معیار کو بہتر بنانے میں مدد ملے گی۔

-

متحرک پیرامیٹرز کی بہتری:

- مارکیٹ کے اتار چڑھاؤ کی حالت کے مطابق ZLSMA کی لمبائی اور CE کے ATR ضرب کو متحرک طور پر ایڈجسٹ کریں۔

- زیادہ اتار چڑھاؤ والی مارکیٹ میں بڑے ATR ضرب استعمال کر کے بار بار باہر نکلنے سے بچا جا سکتا ہے، جبکہ کم اتار چڑھاؤ والی مارکیٹ میں اس کے برعکس کریں۔

- VIX یا ATR کی تبدیلی کی شرح جیسے اتار چڑھاؤ کے اشاریوں کو استعمال کر کے خود بخود پیرامیٹرز کو ایڈجسٹ کرنے پر غور کریں۔

-

سٹاپ لاس کی حکمت عملی میں بہتری:

- پہلی لائن دفاع کے طور پر ایک مقررہ ابتدائی سٹاپ لاس شامل کریں۔

- جزوی منافع کی لاکنگ کا طریقہ کار نافذ کریں، مثلاً پوزیشن کا کچھ حصہ رسک فری حالت میں منتقل کریں۔

- سپورٹ اور ریزسٹنس لیولز پر مبنی ذہین سٹاپ لاس کی ترتیب پر غور کریں۔

-

پوزیشن مینجمنٹ کی بہتری:

- فی الحال حکمت عملی ایک مقررہ تناسب (100% ایکویٹی) استعمال کرتی ہے، اسے اتار چڑھاؤ یا کامیابی کی شرح پر مبنی متحرک پوزیشن مینجمنٹ میں تبدیل کیا جا سکتا ہے۔

- پرمیڈ ایڈنگ یا بیچوں میں کمی کا طریقہ کار شامل کریں، تاکہ رجحان مضبوط ہونے پر پوزیشن بڑھائی جائے اور کمزور ہونے پر کم کی جائے۔

- اس سے منافع بخش رجحانات کو زیادہ سے زیادہ کرنے اور ڈرا ڈاؤن کو کم کرنے میں مدد ملے گی۔

-

سگنل کی تصدیق کا وقت:

- فی الحال حکمت عملی کندل کے اختتام پر سگنل کی تصدیق کرتی ہے، اس پر غور کیا جا سکتا ہے کہ سگنل کئی پیریڈز تک جاری رہے تب ہی عمل کیا جائے، تاکہ شور کے اثرات کم ہوں۔

- یا قیمت کی حرکیات کے نمونوں (جیسے بریک آؤٹ کی تصدیق، الٹنے کے نمونے) کو اضافی تصدیق کے طور پر استعمال کریں۔

خلاصہ

Zero-Lag Linear Regression Moving Average اور Chandelier Exit Trend Tracking Strategy ایک مکمل تجارتی نظام ہے جو تکنیکی تجزیہ اور رسک مینجمنٹ کو یکجا کرتا ہے۔ کم تاخیر والے ZLSMA اور اتار چڑھاؤ پر مبنی CE اشاریوں کو ملا کر، یہ حکمت عملی مارکیٹ کے رجحان کو مؤثر طریقے سے پکڑ سکتی ہے اور متحرک رسک کنٹرول فراہم کر سکتی ہے۔ حکمت عملی کا دوہرا تصدیقی طریقہ کار سگنل کی وشوسنییتا میں بہت اضافہ کرتا ہے، جبکہ اس کی خود کار موافقت اسے مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کے قابل بناتی ہے۔

اگرچہ حکمت عملی سائیڈ ویز مارکیٹ میں خراب کارکردگی دکھا سکتی ہے، لیکن کثیر ٹائم فریم کی تصدیق، سگنل فلٹرز میں اضافہ، پیرامیٹرز کی بہتری، اور سٹاپ لاس کی حکمت عملی میں بہتری جیسے اقدامات سے اس کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ خاص طور پر متحرک پوزیشن مینجمنٹ اور ذہین سٹاپ لاس کی ترتیب کا اضافہ، کامیابی کی شرح برقرار رکھتے ہوئے رسک کو کنٹرول کرنے میں مدد دے گا۔

مجموعی طور پر، یہ ایک معقول، واضح منطق پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے، جو کلاسیکی تکنیکی تجزیے کے تصورات کو بھی ظاہر کرتی ہے اور جدید مقداری تجارت کے رسک مینجمنٹ کے اصولوں کو بھی شامل کرتی ہے۔ مسلسل بہتری اور مناسب پیرامیٹر ایڈجسٹمنٹ کے ساتھ، اس حکمت عملی میں مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی صلاحیت ہے۔

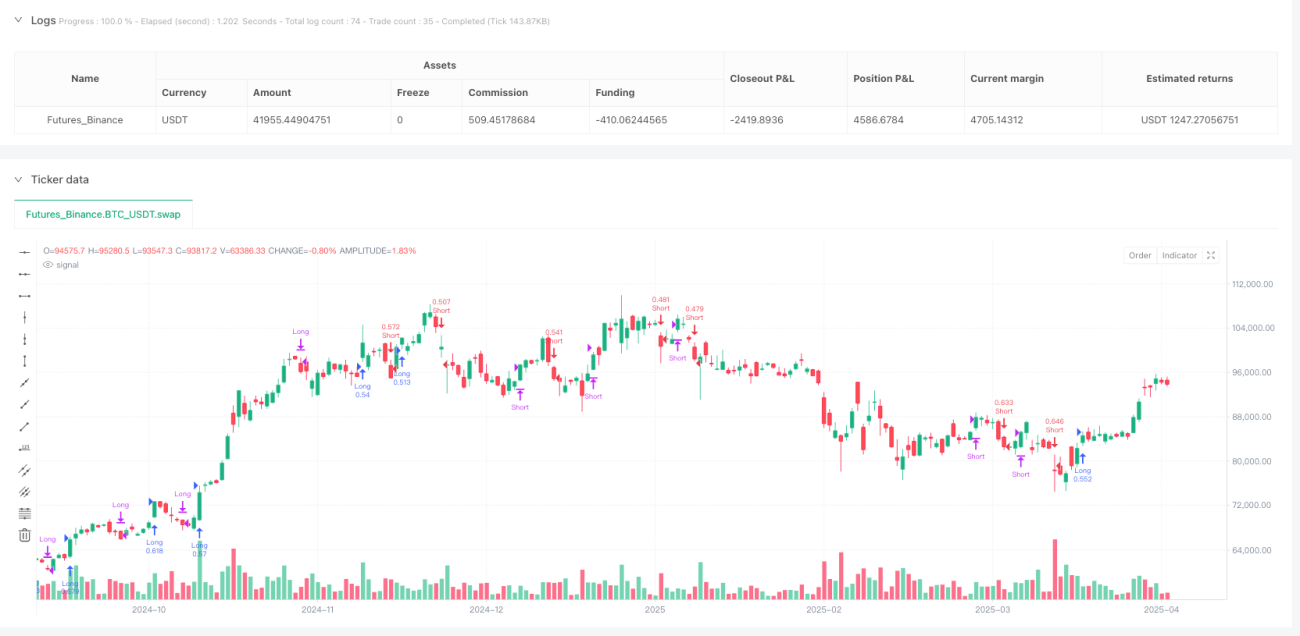

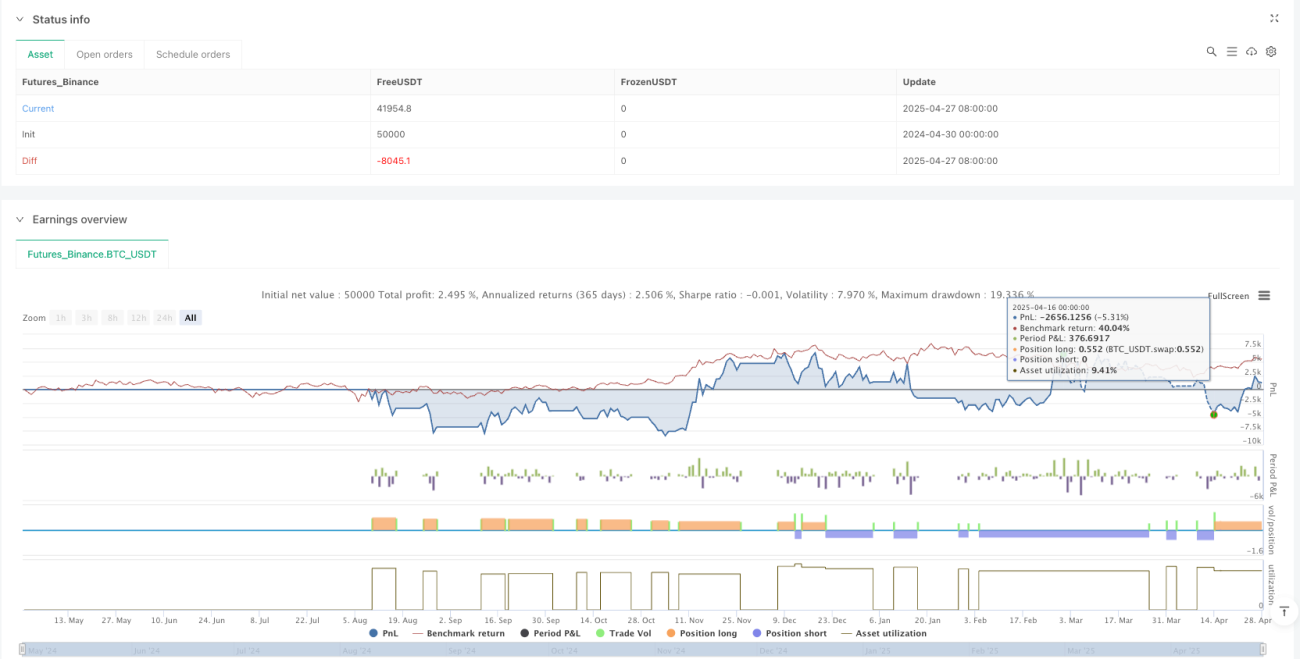

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® strategy uses the Zero-Lag LSMA (ZLSMA) and a Chandelier Exit (CE) mechanism.

// It enters long or short trades based on CE direction signals, confirmed by the position of price relative to ZLSMA.

// Long trades only trigger if price is above ZLSMA; short trades only if price is below it.

- 1