جائزہ

متحرک بریک آؤٹ بینڈ کے ساتھ موافق ٹریکنگ سٹاپ لاس کی حکمت عملی ایک ایسا ٹرینڈ فالو کرنے والا نظام ہے جو بولنگر بینڈ کے اوپری سرے سے قیمت کی بریک آؤٹ پر مبنی ہے۔ یہ بولنگر بینڈ کے اتار چڑھاؤ کے تجزیے کو ATR (اوسط حقیقی حد) کے متحرک ٹریکنگ سٹاپ کے ساتھ جوڑتا ہے۔ حکمت عملی بنیادی طور پر اس وقت داخل ہوتی ہے جب قیمت بولنگر بینڈ کے اوپری سرے سے اوپر نکلتی ہے، اور ATR کے ضرب پر مبنی ٹریکنگ سٹاپ کے ذریعے منافع کی حفاظت اور خطرے کو کنٹرول کرتی ہے۔ یہ ڈیزائن حکمت عملی کو مضبوط اوپر کی طرف رجحان میں منافع کمانے کے قابل بناتا ہے، جبکہ متحرک طور پر ایڈجسٹ ہونے والی سٹاپ پوزیشن کے ذریعے مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق ڈھلتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول درج ذیل اہم اجزاء پر قائم ہے:

-

بولنگر بینڈ کی ترتیبات: حکمت عملی ایک حسب مرضی کی لمبائی (طے شدہ 20) کے ساتھ بولنگر بینڈ استعمال کرتی ہے، معیاری انحراف کا ضرب (طے شدہ 2.0) ایڈجسٹ کیا جا سکتا ہے، اور درمیانی بنیاد کے طور پر متعدد اوسط اقسام (SMA, EMA, SMMA, WMA, VWMA) کو سپورٹ کرتی ہے۔ یہ لچک تاجروں کو مختلف مارکیٹ حالات کے مطابق بولنگر بینڈ کی حساسیت کو ایڈجسٹ کرنے کی اجازت دیتی ہے۔

-

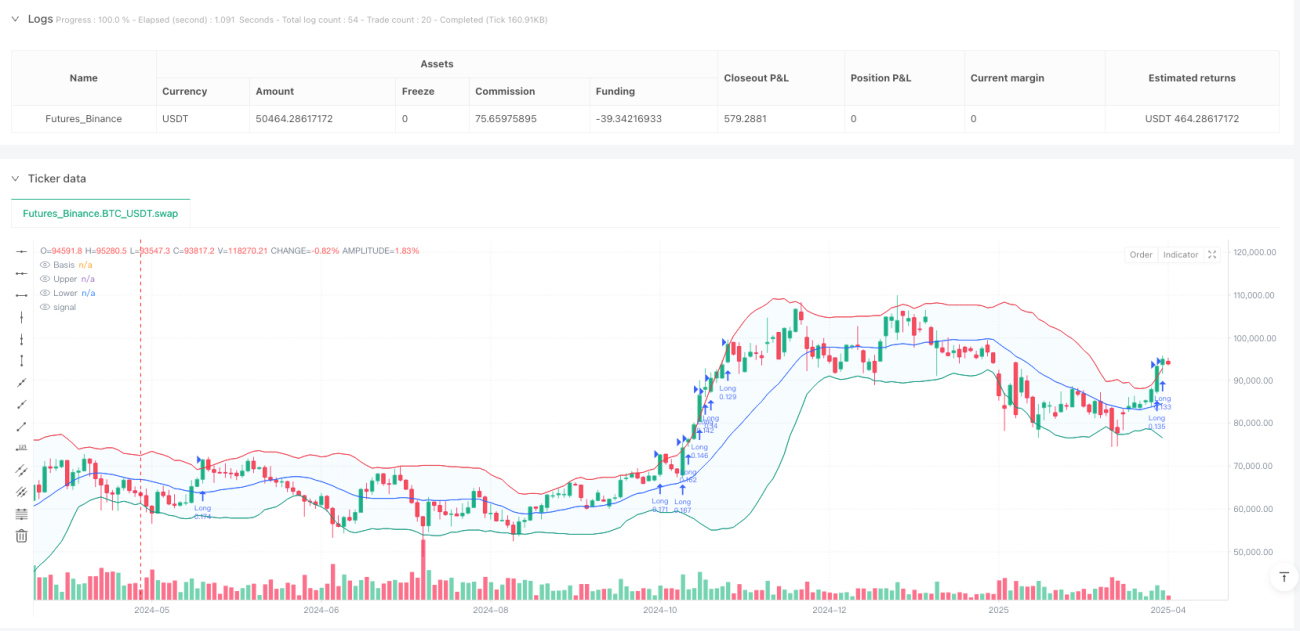

داخلے کی منطق: جب قیمت بولنگر بینڈ کے اوپری سرے سے اوپر نکلتی ہے، تو حکمت عملی لمبی پوزیشن کا سگنل پیدا کرتی ہے۔ داخلے کی یہ شرط اس مفروضے پر مبنی ہے کہ اوپری سرے سے بریک آؤٹ کے بعد قیمت اپنی مضبوط رفتار جاری رکھ سکتی ہے، جس سے رجحانی حرکت پیدا ہوتی ہے۔

-

خارج ہونے کا طریقہ کار: حکمت عملی دو طریقوں سے خارج ہوتی ہے:

- جب قیمت بولنگر بینڈ کے نچلے سرے سے نیچے آجائے تو براہ راست پوزیشن بند کر دیتی ہے

- ATR پر مبنی ٹریکنگ سٹاپ استعمال کرتی ہے، جس کا فاصلہ ATR قدر کو ضرب (طے شدہ 2.0) سے ضرب دے کر حاصل کیا جاتا ہے

-

سرمائے کا انتظام: حکمت عملی طے شدہ طور پر اکاؤنٹ کی ایکویٹی کا 25% فی تجارت کے طور پر استعمال کرتی ہے، جو خطرے میں کچھ تنوع فراہم کرتا ہے۔

-

وقت کی فلٹریشن: تجارت صرف صارف کی متعین کردہ تاریخ کی حد میں کی جاتی ہے، طے شدہ طور پر یکم جنوری 2018 سے 31 دسمبر 2069 تک۔

یہ ڈیزائن مجموعہ حکمت عملی کو مضبوط بریک آؤٹ مواقع کو پکڑنے کے قابل بناتا ہے، جبکہ متحرک طور پر ایڈجسٹ ہونے والی سٹاپ پوزیشن کے ذریعے موجودہ منافع کی حفاظت کرتا ہے، جس سے ایک نسبتاً مکمل تجارتی نظام تشکیل پاتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ پر گہرائی سے تجزیہ کرنے پر درج ذیل نمایاں فوائد سامنے آتے ہیں:

-

موافقت پذیری: بولنگر بینڈ اور ATR کے مشترکہ استعمال کے ذریعے، حکمت عملی خود بخود مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق ڈھل جاتی ہے۔ زیادہ اتار چڑھاؤ والی مارکیٹ میں، ATR قدر بڑھ جاتی ہے، جس سے سٹاپ کا فاصلہ زیادہ لچکدار ہو جاتا ہے؛ کم اتار چڑھاؤ والی مارکیٹ میں، سٹاپ کا فاصلہ کم ہو جاتا ہے۔ یہ موافقت پذیری حکمت عملی کو مختلف مارکیٹ حالات میں نسبتاً مستحکم کارکردگی دکھانے کے قابل بناتی ہے۔

-

رجحان پکڑنے کی صلاحیت: حکمت عملی بریک آؤٹ کے بعد مضبوط رجحان کو پکڑنے پر مرکوز ہے، خاص طور پر جب قیمت بولنگر بینڈ کے اوپری سرے سے اوپر نکلتی ہے، جو اکثر زیادہ مضبوط اوپر کی طرف رفتار کی نشاندہی کرتا ہے۔

-

متحرک منافع کی حفاظت: ATR پر مبنی ٹریکنگ سٹاپ کا استعمال حکمت عملی کو کافی منافع کی گنجائش برقرار رکھنے کے ساتھ ساتھ، منافع کو بند کرنے کے لیے سٹاپ پوزیشن کو متحرک طور پر ایڈجسٹ کرنے کی اجازت دیتا ہے، جس سے منافع واپس جانے سے بچا جا سکتا ہے۔

-

پیرامیٹرز کی ایڈجسٹیبلٹی: حکمت عملی متعدد ایڈجسٹ کرنے کے قابل پیرامیٹرز فراہم کرتی ہے، بشمول بولنگر بینڈ کی لمبائی، معیاری انحراف کا ضرب، اوسط کی قسم، ATR کا حساب کتاب کا دورانیہ، اور ٹریکنگ سٹاپ کا ضرب، جس سے تاجر مخصوص مارکیٹ اور اپنی خطرے کی ترجیحات کے مطابق بہتر بنا سکتے ہیں۔

-

سرمائے کے انتظام کا انضمام: بلٹ ان سرمائے کے انتظام کے قوانین (اکاؤنٹ کی ایکویٹی کا 25% استعمال کرنا) خطرے پر کچھ کنٹرول فراہم کرتے ہیں اور ضرورت سے زیادہ لیوریج کے خطرے سے بچاتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

جھوٹے بریک آؤٹ کا خطرہ: قیمت کے بولنگر بینڈ کے اوپری سرے سے اوپر نکلنے کے بعد جھوٹا بریک آؤٹ ہو سکتا ہے، جس سے قلیل مدتی واپسی ہوتی ہے۔ اس خطرے کو کم کرنے کے لیے، تصدیق کے کسی اضافی اشارے کو شامل کرنے یا بریک آؤٹ کے بعد استحکام کا انتظار کرنے پر غور کیا جا سکتا ہے۔

-

رجحان الٹنے کا خطرہ: مضبوط رجحان الٹنے کی صورت میں، ATR ٹریکنگ سٹاپ بروقت سٹاپ نہیں کر سکتا، جس سے کچھ منافع واپس جا سکتا ہے۔ رجحان کے موڑ کو جلد پہچاننے کے لیے رجحان کے اشاروں کو شامل کرنے پر غور کیا جا سکتا ہے۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کے انتخاب کے لیے حساس ہے، خاص طور پر بولنگر بینڈ کی لمبائی اور معیاری انحراف کا ضرب۔ مختلف مارکیٹ حالات میں بہترین پیرامیٹرز نمایاں طور پر مختلف ہو سکتے ہیں، جس کے لیے وقتاً فوقتاً بیک ٹیسٹ اور ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

-

یک طرفہ ٹریڈنگ کی حد: موجودہ حکمت عملی صرف لمبی پوزیشن کی منطق پر عمل کرتی ہے، جو مندی کی مارکیٹ یا سائیڈ وے مارکیٹ میں کم کارگر ہو سکتی ہے۔ مختصر پوزیشن کی منطق کو شامل کرنے سے حکمت عملی مختلف مارکیٹ حالات میں بہتر ڈھل سکتی ہے۔

-

سرمائے کے انتظام کا خطرہ: اکاؤنٹ کی ایکویٹی کا 25% مقررہ استعمال بعض زیادہ اتار چڑھاؤ والی مارکیٹوں میں بہت زیادہ خطرہ بن سکتا ہے۔ اتار چڑھاؤ کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کرنا سرمائے کے انتظام کو زیادہ مضبوط بنا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی کے نفاذ اور ممکنہ خطرات کے پیش نظر، کچھ قابل غور بہتری کے راستے درج ذیل ہیں:

-

داخلے کی شرائط کی بہتری: قیمت کے بولنگر بینڈ کے اوپری سرے سے اوپر نکلنے کی بنیاد پر، حجم کی تصدیق یا پیٹرن کی تصدیق شامل کرنے پر غور کریں تاکہ جھوٹے بریک آؤٹ سے ہونے والے نقصان کو کم کیا جا سکے۔ مثال کے طور پر، بریک آؤٹ کے وقت حجم میں نمایاں اضافہ ہونا چاہیے، یا RSI جیسے مومینٹم اشارے سے اس بات کی تصدیق کرنا کہ زیادہ خریداری نہیں ہوئی۔

-

دو طرفہ ٹریڈنگ کی توسیع: جب قیمت بولنگر بینڈ کے نچلے سرے سے نیچے آجائے تو مختصر پوزیشن کی منطق شامل کریں، تاکہ حکمت عملی نیچے کی طرف رجحان میں بھی منافع کما سکے، جس سے مجموعی منافع کی صلاحیت بہتر ہو۔

-

متحرک خطرے کا انتظام: 25% کے مقررہ سرمائے کے تناسب کو مارکیٹ کے اتار چڑھاؤ پر مبنی پوزیشن سائز کے نظام سے بدل دیں۔ مثال کے طور پر، زیادہ اتار چڑھاؤ میں پوزیشن کا سائز کم کریں اور کم اتار چڑھاؤ میں مناسب طور پر بڑھائیں، تاکہ خطرے کی نسبتاً مستحکم نمائش برقرار رہے۔

-

ٹائم فریم کی بہتری: متعدد ٹائم فریموں پر حکمت عملی کے سگنلز کا اطلاق کرکے ٹائم فریم کی تصدیق کا نظام تشکیل دیں۔ مثال کے طور پر، صرف اس وقت داخل ہوں جب روزانہ اور 4 گھنٹے کے چارٹ دونوں بریک آؤٹ کی شرط پوری کریں، جس سے جھوٹے سگنلز کم ہوں گے اور جیت کی شرح بہتر ہوگی۔

-

ذہین پیرامیٹر موافقت: پیرامیٹرز کی متحرک بہتری کا نظام نافذ کریں، جو حالیہ مارکیٹ کے اتار چڑھاؤ کی خصوصیات کی بنیاد پر بولنگر بینڈ کی لمبائی اور معیاری انحراف کے ضرب کو خود بخود ایڈجسٹ کرے، تاکہ حکمت عملی مسلسل بدلتے ہوئے مارکیٹ حالات کے مطابق بہتر ڈھل سکے۔

-

فلٹریشن کی شرائط میں اضافہ: مارکیٹ کی حالت (رجحان، سائیڈ وے، یا رینج) کی بنیاد پر تجارتی فلٹر متعارف کروائیں، اور صرف ان مارکیٹ حالات میں تجارتی سگنل پیدا کریں جو حکمت عملی کی خصوصیات کے مطابق ہوں، تاکہ نامناسب ماحول میں بار بار تجارت سے بچا جا سکے۔

خلاصہ

متحرک بریک آؤٹ بینڈ کے ساتھ موافق ٹریکنگ سٹاپ لاس کی حکمت عملی ایک مناسب طریقے سے ڈیزائن کردہ رجحان پر عمل کرنے والا نظام ہے، جو بولنگر بینڈ کے بریک آؤٹ کے ذریعے مضبوط رفتار کو پکڑتا ہے اور ATR ٹریکنگ سٹاپ کے ذریعے منافع کی حفاظت کرتا ہے۔ اس کی بنیادی قدر اتار چڑھاؤ کے تجزیے کو متحرک خطرے کے انتظام کے ساتھ مربوط کرنے میں ہے، جس سے ایک نسبتاً موافق تجارتی فریم ورک تشکیل پاتا ہے۔

حکمت عملی کا بنیادی فائدہ مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق ڈھلنے کی صلاحیت اور واضح تجارتی منطق ہے، جبکہ ممکنہ خطرات بنیادی طور پر جھوٹے بریک آؤٹ اور پیرامیٹرز کی حساسیت سے پیدا ہوتے ہیں۔ تجویز کردہ بہتری کے راستوں، خاص طور پر داخلے کی تصدیق کو مضبوط بنانے، دو طرفہ ٹریڈنگ کی توسیع، اور متحرک پوزیشن کے انتظام کے ذریعے، ان خطرات کو مؤثر طریقے سے کم کیا جا سکتا ہے۔

عملی اطلاق کے لیے، تاجروں کو مشورہ دیا جاتا ہے کہ وہ مختلف مارکیٹ حالات اور مصنوعات پر مکمل بیک ٹیسٹ کریں، اور مخصوص صورتحال کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔ ساتھ ہی، اس حکمت عملی کو کسی بڑے تجارتی نظام کے حصے کے طور پر استعمال کرنا اور دیگر حکمت عملیوں یا اشاروں کے ساتھ جوڑنا مجموعی تجارتی کارکردگی کو مزید بہتر بنا سکتا ہے۔ اتار چڑھاؤ پر مبنی یہ متحرک موافقت پذیر نظام، رجحان پر عمل کرنے والی حکمت عملیوں کے لیے ایک قابل غور نفاذی فریم ورک فراہم کرتا ہے۔

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1