بولنگر بینڈز اور EMA اوسط لکیر کے امتزاج سے متعدد معیاری انحرافات پر مبنی اتار چڑھاؤ کے الٹ جانے کی تجارتی حکمت عملی

جائزہ

Bollinger Bands اور EMA اوسط (ایکسپونینشل موونگ ایوریج) کے ساتھ ملٹی اسٹینڈرڈ ڈیوی ایشن والیٹیلیٹی ریورسل ٹریڈنگ حکمت عملی ایک مقداری تجارتی نظام ہے جو مین ریورژن (Mean Reversion) کے اصول پر مبنی ہے۔ یہ حکمت عملی بولنگر بینڈز کے والیٹیلیٹی بریک آؤٹ سگنلز اور ایکسپونینشل موونگ ایوریج کے ٹرینڈ فالو کرنے والی خصوصیات کو خوبصورتی سے یکجا کرتی ہے۔ یہ حکمت عملی قیمت کے انتہائی انحراف کو شناخت کرنے کے لیے حسب ضرورت اسٹینڈرڈ ڈیوی ایشن کے متعدد کو استعمال کرتی ہے، اور جب قیمت بولنگر بینڈز کے مخصوص اسٹینڈرڈ ڈیوی ایشن سے نمایاں طور پر نیچے یا اوپر ہوتی ہے تو بالترتیب لانگ یا شارٹ پوزیشن کھولتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی اسٹاپ لاس پوائنٹ کے طور پر بولنگر بینڈز کی وسیع تر اسٹینڈرڈ ڈیوی ایشن رینج استعمال کرتی ہے، اور منافع کمانے کے لیے EMA اوسط کو کلوژر پوائنٹ کے طور پر استعمال کرتی ہے، اس طرح ایک مکمل پوزیشن مینجمنٹ سسٹم تشکیل دیتی ہے۔ ہر تجارت میں سرمائے کا ایک مقررہ فیصد لگایا جاتا ہے، اور حکمت عملی ایک وقت میں صرف ایک سمت کی پوزیشن رکھنے کی اجازت دیتی ہے، جس سے خطرے کو کنٹرول کرنے اور حکمت عملی کی توجہ برقرار رکھنے میں مدد ملتی ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا بنیادی اصول شماریات کے مین ریورژن نظریے پر مبنی ہے، یعنی مالیاتی منڈیوں میں قیمت قلیل مدت میں نمایاں طور پر انحراف کر سکتی ہے، لیکن طویل مدت میں اپنی اوسط سطح کی طرف لوٹتی ہے۔ اس کا نفاذ مندرجہ ذیل طریقے سے کیا گیا ہے:

-

انٹری سگنل کی پیداوار:

- حکمت عملی n دورانیے (پہلے سے طے شدہ 20) کے سادہ موونگ ایوریج (SMA) کو بولنگر بینڈز کے درمیانی بینڈ کے طور پر شمار کرتی ہے۔

- SMA کے ارد گرد قیمت کے اسٹینڈرڈ ڈیوی ایشن (STDEV) کا حساب لگا کر، اور صارف کے متعین کردہ ضرب x (پہلے سے طے شدہ 2.0) سے ضرب دے کر، انٹری سگنل کے اوپری اور نچلے بینڈ تشکیل دیتے ہیں۔

- جب قیمت نچلے بینڈ سے نیچے گرتی ہے تو لانگ انٹری سگنل پیدا ہوتا ہے؛ جب قیمت اوپری بینڈ سے اوپر جاتی ہے تو شارٹ انٹری سگنل پیدا ہوتا ہے۔

-

ایگزٹ میکانزم کا ڈیزائن:

- اسٹاپ لاس سیٹنگ: وسیع تر اسٹینڈرڈ ڈیوی ایشن ضرب y (پہلے سے طے شدہ 3.0) کا استعمال کرتے ہوئے دوسرا بولنگر بینڈ بنایا جاتا ہے، جو اسٹاپ لاس کی جگہ کے طور پر کام کرتا ہے۔

- منافع (ٹارگٹ) حکمت عملی: n دورانیے (پہلے سے طے شدہ 20) کے ایکسپونینشل موونگ ایوریج (EMA) کو منافع کے ہدف کے طور پر استعمال کیا جاتا ہے۔ جب قیمت EMA کی طرف لوٹتی ہے، تو اس کا مطلب ہے کہ مین ریورژن مکمل ہو گیا ہے، اور اس وقت منافع لے کر پوزیشن بند کر دی جاتی ہے۔

-

پوزیشن مینجمنٹ:

- حکمت عملی سرمائے کی تناسب کی ترتیب کا استعمال کرتی ہے، ہر تجارت میں اکاؤنٹ کی نیٹ ویلیو کا ایک مقررہ فیصد (پہلے سے طے شدہ 10%) استعمال کرتی ہے۔

- ایک دوسرے کو خارج کرنے والا پوزیشن میکانزم نافذ کیا گیا ہے، جو اس بات کو یقینی بناتا ہے کہ کسی بھی وقت صرف ایک سمت کی پوزیشن (لانگ یا شارٹ) رکھی جا سکے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

قیمت کے انتہائی انحراف کی درست شناخت: حسب ضرورت اسٹینڈرڈ ڈیوی ایشن ضرب کے ذریعے، حکمت عملی مارکیٹ کی والیٹیلیٹی کے لیے حساسیت کو لچکدار طریقے سے ایڈجسٹ کر سکتی ہے، اور قلیل مدتی قیمت کی انتہائی حرکتوں کو مؤثر طریقے سے پکڑ سکتی ہے۔

-

مکمل خطرے پر قابو پانے کا میکانزم: حکمت عملی دو دفاعی لائنیں متعین کرتی ہے - اسٹاپ لاس پوائنٹ کے طور پر وسیع تر اسٹینڈرڈ ڈیوی ایشن ضرب، اور منافع کے ہدف کے طور پر EMA اوسط، اس طرح خطرے کے انتظام کا دوہرا نظام تشکیل پاتا ہے۔

-

مین ریورژن نظریہ کا سائنسی اطلاق: حکمت عملی شماریات کے پختہ اصولوں پر مبنی ہے، مارکیٹ کی قیمت کے اوسط کی طرف لوٹنے کی خصوصیت کا استعمال کرتی ہے، نظریاتی طور پر اس کی مضبوط بنیاد ہے۔

-

سرمائے کے انتظام کی معقول ترتیب: سرمائے کے مقررہ فیصد کے ذریعے، حکمت عملی پوزیشن کے سائز اور اکاؤنٹ کے سائز کے درمیان متحرک مماثلت حاصل کرتی ہے، جو طویل مدتی مستحکم سرمائے کی ترقی کے منحنی خطوط میں مددگار ثابت ہوتی ہے۔

-

جامع کارکردگی کی نگرانی کا نظام: حکمت عملی میں کارکردگی سے باخبر رہنے کے مکمل میکانزم شامل ہیں، جیسے خالص منافع، زیادہ سے زیادہ ڈرا ڈاؤن، جیت کی شرح، اور کل تجارتی لین دین کی تعداد، جو حقیقی وقت میں جائزہ لینے اور اصلاح کرنے میں معاون ہیں۔

-

موافقت کی صلاحیت: قابل ایڈجسٹ پیرامیٹرز کے ذریعے، حکمت عملی مختلف مارکیٹ کے ماحول اور تجارتی مصنوعات کی خصوصیات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی معقول طور پر ڈیزائن کی گئی ہے، پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

مین ریورژن مفروضے کے ناکام ہونے کا خطرہ: مضبوط ٹرینڈ والی مارکیٹوں میں، قیمت مسلسل اوسط سے انحراف کرتی رہ سکتی ہے اور واپس نہیں لوٹتی، جس سے اسٹاپ لاس بار بار ٹرگر ہو سکتا ہے۔ حل یہ ہے کہ واضح ٹرینڈ والے ماحول میں حکمت عملی کو روک دیا جائے، یا ٹرینڈ فلٹر شامل کیا جائے۔

-

پیرامیٹر سنسیٹیویٹی کا خطرہ: حکمت عملی کی کارکردگی بولنگر بینڈز کی لمبائی، اسٹینڈرڈ ڈیوی ایشن ضرب، اور EMA دورانیے جیسے پیرامیٹرز پر بہت زیادہ انحصار کرتی ہے۔ مختلف مارکیٹیں اور ٹائم فریم مختلف پیرامیٹرز کے مجموعے چاہتے ہیں۔ بہترین پیرامیٹرز کا مجموعہ تلاش کرنے کے لیے تاریخی بیک ٹیسٹنگ کا مشورہ دیا جاتا ہے۔

-

سلپیج اور تجارتی لاگت کا خطرہ: حکمت عملی نے بیک ٹیسٹنگ میں 0.1% کمیشن لیا ہے، لیکن حقیقی تجارت میں زیادہ تجارتی لاگت اور سلپیج کا سامنا ہو سکتا ہے جو منافع کو کم کر سکتا ہے۔ حقیقی تجارت میں ان عوامل کا قدامت پسندانہ اندازہ لگانا چاہیے۔

-

لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والی مارکیٹوں میں، انٹری اور ایگزٹ آرڈرز مثالی قیمت پر نہیں مل سکتے۔ اس حکمت عملی کو زیادہ لیکویڈیٹی والی مارکیٹوں یا اوقات میں استعمال کرنے کی سفارش کی جاتی ہے۔

-

اوور فٹنگ کا خطرہ: اگر پیرامیٹرز تاریخی ڈیٹا کے مطابق بہت زیادہ بہتر بنائے جائیں، تو حکمت عملی مستقبل کی مارکیٹوں میں ناقص کارکردگی دکھا سکتی ہے۔ حکمت عملی کی مضبوطی کو جانچنے کے لیے کافی طویل تاریخی ڈیٹا اور مختلف نمونوں سے باہر کے ٹیسٹ استعمال کرنے چاہئیں۔

حکمت عملی کی اصلاح کے راستے

کوڈ کے ڈھانچے اور منطق کا تجزیہ کرنے کے بعد، اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

ٹرینڈ فلٹر کا اضافہ: طویل مدتی موونگ ایوریج یا ADX جیسے ٹرینڈ انڈیکیٹرز کو شامل کر کے مضبوط ٹرینڈ والے ماحول میں مخالف سگنلز کو فلٹر کیا جا سکتا ہے۔ اس سے یک طرفہ ٹرینڈ والی مارکیٹوں میں اسٹاپ لاس کے بار بار ٹرگر ہونے کے امکانات کم ہوتے ہیں، کیونکہ مین ریورژن حکمت عملی مضبوط ٹرینڈ والی مارکیٹوں میں عام طور پر اچھی کارکردگی نہیں دکھاتی۔

-

متحرک اسٹینڈرڈ ڈیوی ایشن ضرب: فی الحال حکمت عملی ایک مقررہ اسٹینڈرڈ ڈیوی ایشن ضرب استعمال کرتی ہے، مارکیٹ کی والیٹیلیٹی کی تبدیلی کے مطابق اس پیرامیٹر کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ مثال کے طور پر، کم والیٹیلیٹی والے ماحول میں چھوٹے ضرب، اور زیادہ والیٹیلیٹی والے ماحول میں بڑے ضرب استعمال کیے جا سکتے ہیں تاکہ مختلف مارکیٹ حالات کے مطابق ڈھل سکیں۔

-

پوزیشن مینجمنٹ کی اصلاح: والیٹیلیٹی پر مبنی پوزیشن ایڈجسٹمنٹ میکانزم کو لاگو کیا جا سکتا ہے، کم والیٹیلیٹی والے ماحول میں پوزیشن کا سائز بڑھایا جا سکتا ہے اور زیادہ والیٹیلیٹی والے ماحول میں کم کیا جا سکتا ہے، تاکہ خطرے اور منافع میں توازن برقرار رہے۔

-

ٹائم فلٹر کا اضافہ: کچھ مارکیٹیں مخصوص اوقات میں مین ریورژن کی خصوصیت زیادہ دکھاتی ہیں، جبکہ دوسرے اوقات میں ٹرینڈ مارکیٹ ہوتی ہیں۔ ٹائم فلٹر شامل کر کے، حکمت عملی کو سب سے زیادہ سازگار اوقات میں چلایا جا سکتا ہے۔

-

جزوی منافع لینے کا میکانزم: اس وقت حکمت عملی تمام پوزیشن ایک ساتھ بند کرتی ہے، اسے بتدریج بند کرنے پر غور کیا جا سکتا ہے، جیسے جب قیمت EMA کے ایک مخصوص تناسب پر واپس آجائے تو کچھ حصہ بند کیا جائے، اور باقی پوزیشن کو ممکنہ مزید منافع کے لیے رکھا جائے۔

-

ملٹی ٹائم فریم تجزیہ کا انضمام: اعلیٰ ٹائم فریم کے مارکیٹ ڈھانچے کے تجزیے کو شامل کر کے، انٹری سگنلز کے معیار کو بہتر بنایا جا سکتا ہے۔ مثال کے طور پر، صرف اس سمت میں تجارت کھولی جائے جس کی حمایت اعلیٰ ٹائم فریم کرتا ہو۔

خلاصہ

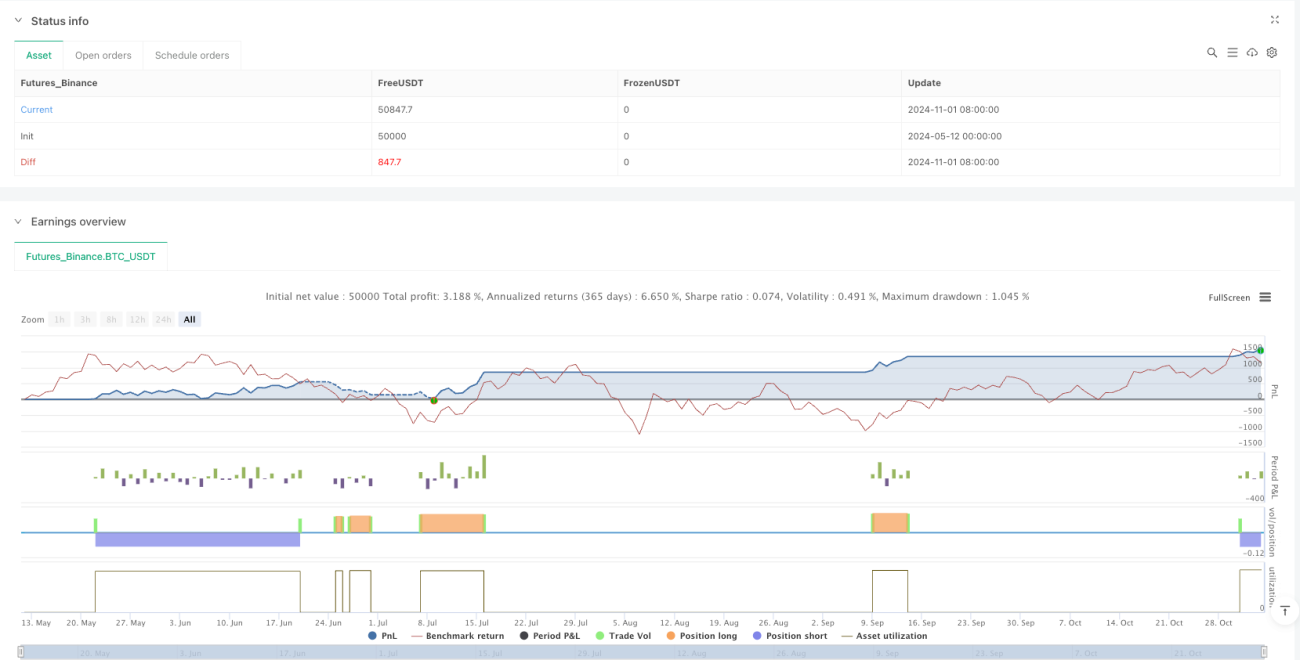

Bollinger Bands اور EMA اوسط کے ساتھ ملٹی اسٹینڈرڈ ڈیوی ایشن والیٹیلیٹی ریورسل ٹریڈنگ حکمت عملی ایک معقول طور پر ڈیزائن کردہ، واضح منطق والا مین ریورژن تجارتی نظام ہے۔ یہ بولنگر بینڈز کے ملٹی اسٹینڈرڈ ڈیوی ایشن بریک آؤٹ کے ذریعے مارکیٹ کی انتہائی والیٹیلیٹی کی شناخت کرتا ہے، اور EMA اوسط کو منافع کے ہدف کے طور پر استعمال کرتا ہے، اس طرح ایک مکمل تجارتی سائیکل تشکیل پاتا ہے۔ حکمت عملی میں مکمل خطرے کے انتظام کے میکانزم شامل ہیں، جن میں اسٹاپ لاس، پوزیشن کنٹرول، اور ایک سمت کی پوزیشن کی پابندی شامل ہے، جو ڈرا ڈاؤن کو کنٹرول کرنے اور اکاؤنٹ کی مستحکم ترقی کو برقرار رکھنے میں مدد کرتی ہے۔

اگرچہ یہ حکمت عملی مین ریورژن مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، مضبوط ٹرینڈ والے ماحول میں اسے چیلنجز کا سامنا کرنا پڑ سکتا ہے۔ ٹرینڈ فلٹرز، متحرک پیرامیٹر ایڈجسٹمنٹ، اور پوزیشن مینجمنٹ کی اصلاح کے ذریعے، حکمت عملی کی مضبوطی اور موافقت کو مزید بہتر بنایا جا سکتا ہے۔ خاص طور پر مختلف مارکیٹ حالات میں، اسٹینڈرڈ ڈیوی ایشن ضرب کو لچکدار طریقے سے ایڈجسٹ کرنا اور والیٹیلیٹی پر مبنی پوزیشن مینجمنٹ کو نافذ کرنا حکمت عملی کی کارکردگی کو بہتر بنانے کی کلید ہوگا۔

مجموعی طور پر، یہ ایک ایسی مقداری تجارتی حکمت عملی ہے جس میں شماریات کی بنیاد اور عملیت دونوں موجود ہیں، اور یہ ان تاجروں کے لیے موزوں ہے جو مین ریورژن نظریے پر یقین رکھتے ہیں اور والیٹائل مارکیٹوں میں مواقع تلاش کر رہے ہیں۔ مسلسل نگرانی اور اصلاح کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں مسابقتی رہنے کی صلاحیت رکھتی ہے۔

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1