جائزہ

ملٹی انڈیکیٹر ڈائنامک ٹرینڈ کونٹینیوایشن ٹریڈنگ سٹریٹیجی ایک طاقتور بیک ٹیسٹنگ ٹول ہے جسے اعلیٰ امکانی رجحان (ٹرینڈ) کی تسلسل کی ترتیبات کی نشاندہی کرنے کے لیے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی درست اندراج (انٹری) پوائنٹس کا پتہ لگانے اور خودکار منافع کے اہداف (1R، 2R، 3R) اور سٹاپ لاس (اسٹاپ لاس) کی حدود کے ذریعے خطرے کو منظم کرنے کے لیے ریلٹیو سٹرینتھ انڈیکیٹر (RSI)، چینڈر مومینٹم آسیلیٹر (CMO)، اور ایڈپٹیو ٹرو رینج (ATR) پر مبنی ٹریلنگ سٹاپ لاس منطق کو مہارت سے یکجا کرتی ہے۔ یہ حکمت عملی قیمت کی حرکت اور مومینٹم ڈائیورجنس کا استعمال کرتے ہوئے رجحان کی سمت میں ہونے والی تبدیلیوں کا متحرک طور پر جائزہ لیتی ہے، جس سے تاجر واضح خارجی (ایگزٹ) پوائنٹس کے ساتھ مضبوط تجارتی منظرناموں کی جانچ کر سکتے ہیں۔ یہ حکمت عملی حساسیت اور اتار چڑھاؤ (وولیٹیلیٹی) کے فلٹرز کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کرکے، فاریکس، کرپٹو کرنسی اور اسٹاک ٹریڈنگ کے لیے موزوں ہے، اور دن کی تجارت (ڈے ٹریڈنگ) اور سوئنگ ٹریڈنگ کے طریقوں کے لیے موزوں ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا بنیادی حصہ متعدد تکنیکی اشاریوں کے امتزاج کے ذریعے رجحان کی تبدیلی کے پوائنٹس اور تسلسل کے مواقع کی نشاندہی کرنا ہے:

-

رجحان کی تصدیق کا طریقہ کار: ہل موونگ ایوریج (HMA) کا استعمال کرتے ہوئے اوپن اور کلوز کی قیمتوں پر کارروائی کی جاتی ہے، بالترتیب 5 اور 12 کے ادوار استعمال کرتے ہوئے، مومینٹم میں تبدیلی کا حساب لگایا جاتا ہے اور رجحان کی طاقت کا اندازہ لگانے کے لیے ان تبدیلیوں کا موازنہ کیا جاتا ہے۔

-

مومینٹم کا اندازہ: چینڈر مومینٹم آسیلیٹر (CMO) کا استعمال اوور بوٹ اور اوور سیلڈ حالات کی نشاندہی کرنے کے لیے کیا جاتا ہے، یہ انڈیکیٹر قیمت کی رفتار کی پیمائش کرنے کے لیے اوپر کی رفتار اور نیچے کی رفتار کے فرق کو ان کے مجموعے کے فیصد کے طور پر شمار کرتا ہے۔ جب CMO قدر 50 سے زیادہ اور RSI 25 سے کم ہو تو یہ خریداری کے ممکنہ سگنل کی نشاندہی کرتا ہے؛ جب CMO قدر -50 سے کم اور RSI 75 سے زیادہ ہو تو فروخت کا ممکنہ سگنل ظاہر ہوتا ہے۔

-

قیمت کی اہم سطحوں کی نشاندہی: کوڈ اعلیٰ اور پست نکات (ہائی اور لو پوائنٹس) کی نشاندہی کرنے کے لیے سادہ لیکن مؤثر منطق کا استعمال کرتا ہے، جس میں لگاتار 2 ادوار کی بلند ترین اور پست ترین قیمتوں کا موازنہ کیا جاتا ہے اور ان نکات کی درستگی کو یقینی بنانے کے لیے معیاری انحراف (سٹینڈرڈ ڈیوی ایشن) کی جانچ بھی شامل ہے۔

-

متحرک سٹاپ لاس سسٹم: ATR پر مبنی ایک ایڈپٹیو ٹریلنگ سٹاپ میکانزم، جو ضرب (ڈیفالٹ 2) کے ذریعے سٹاپ لاس کے فاصلے کو ایڈجسٹ کرتا ہے، اس سے سٹاپ لاس مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو جاتا ہے، زیادہ اتار چڑھاؤ پر زیادہ ڈھیلا اور کم اتار چڑھاؤ پر زیادہ سخت سٹاپ فراہم کرتا ہے۔

-

رجحان کی تبدیلی کا پتہ لگانا: جب قیمت اوپری یا نیچے کی باؤنڈری کو توڑتی ہے تو رجحان متغیر 1 سے -1 یا -1 سے 1 میں تبدیل ہو جاتا ہے، یہ تبدیلی تجارتی سگنل کو متحرک کرتی ہے۔

-

خطرے کا انتظام: حکمت عملی میں فیصد پر مبنی سٹاپ لاس کی ترتیب (ڈیفالٹ 2%) اور رسک ملٹیپل پر مبنی مرحلہ وار منافع کا طریقہ کار (1R، 2R، 3R) شامل ہے، یہ طریقہ اس بات کو یقینی بناتا ہے کہ ہر تجارت کا رسک-ریوارڈ تناسب قابل قیاس ہو۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، ہم درج ذیل نمایاں فوائد کا خلاصہ کر سکتے ہیں:

-

موافقت کی صلاحیت: ATR کے حساب سے، حکمت عملی مارکیٹ کے مختلف اتار چڑھاؤ کے حالات کے مطابق ڈھل سکتی ہے، جو اسے مختلف ٹائم فریموں اور مارکیٹ کے مختلف ماحول میں مؤثر بناتی ہے۔

-

متعدد تصدیقات: حکمت عملی صرف ایک انڈیکیٹر پر انحصار نہیں کرتی بلکہ RSI، CMO اور قیمت کی سپورٹ/ریزسٹنس لیولز کی متعدد تصدیقات کو یکجا کرتی ہے، جس سے جھوٹے سگنلز کے امکانات بہت کم ہو جاتے ہیں۔

-

منظم خطرے کا انتظام: بلٹ ان سٹاپ لاس اور کثیر سطحی منافع کا طریقہ کار اس بات کو یقینی بناتا ہے کہ ہر تجارت خطرے کے سخت اصولوں پر عمل کرے، جذباتی فیصلہ سازی کے خطرے سے بچتا ہے۔

-

پیرامیٹر کی اصلاح کی گنجائش: حکمت عملی متعدد ایڈجسٹ ایبل پیرامیٹرز فراہم کرتی ہے، جیسے سنسیٹیویٹی ملٹی پلائر، ATR کی مدت اور حساب کا طریقہ، جو تاجروں کو مخصوص مارکیٹ کے حالات اور ذاتی رسک رواداری کے مطابق اصلاح کرنے کی اجازت دیتا ہے۔

-

مرحلہ وار منافع کی حکمت عملی: 1R، 2R، 3R کا مرحلہ وار منافع کا طریقہ کار اپنایا گیا ہے، جو بڑے رجحان کو پکڑنے کے لیے کچھ پوزیشن برقرار رکھتے ہوئے کچھ منافع کو مقفل کرنے کی اجازت دیتا ہے، مختصر مدت کے منافع اور طویل مدتی منافع کی ضرورت میں توازن پیدا کرتا ہے۔

-

لچکدار اندراج کا طریقہ کار: رجحان کی تبدیلی کی تعریف واضح اور قابل پیمائش ہے، ذاتی فیصلے سے گریز کرتی ہے، جس سے حکمت عملی کا نفاذ زیادہ مستقل اور منضبط ہوتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کے بہت سے فوائد ہونے کے باوجود، کچھ ممکنہ خطرات اور حدود بھی ہیں:

-

حد سے زیادہ اصلاح کا خطرہ: پیرامیٹرز کی لچک دو دھاری تلوار ہے، حد سے زیادہ اصلاح کی وجہ سے حکمت عملی تاریخی ڈیٹا پر اچھی کارکردگی دکھا سکتی ہے لیکن مستقبل کے مارکیٹ ماحول میں ناقص کارکردگی دکھا سکتی ہے۔ حل یہ ہے کہ متعدد ٹائم فریموں اور مارکیٹ کے حالات میں بیک ٹیسٹ کیا جائے اور پیرامیٹرز کو سادہ رکھا جائے۔

-

سائیڈ وے مارکیٹ میں کارکردگی: واضح رجحان کے بغیر سائیڈ وے مارکیٹ میں، حکمت عملی بار بار جھوٹے بریک آؤٹ سگنل پیدا کر سکتی ہے، جس سے لگاتار سٹاپ لاس لگ سکتے ہیں۔ حل یہ ہے کہ مارکیٹ کے ماحول کا فلٹر شامل کیا جائے، سائیڈ وے مارکیٹ کی نشاندہی پر تجارت کو کم یا روک دیا جائے۔

-

سلپیج اور ٹریڈنگ لاگت: حقیقی تجارت میں، سلپیج اور ٹریڈنگ لاگت حکمت عملی کی اصل کارکردگی کو نمایاں طور پر متاثر کر سکتے ہیں، خاص طور پر کم لیکویڈیٹی والی مارکیٹوں میں۔ حل یہ ہے کہ بیک ٹیسٹنگ میں ان عوامل کو شامل کیا جائے اور مارکیٹ آرڈر کے بجائے لمٹ آرڈر استعمال کرنے پر غور کیا جائے۔

-

غیر معمولی اتار چڑھاؤ کا خطرہ: بڑی خبروں یا بلیک سوان واقعات کے دوران، مارکیٹ میں انتہائی اتار چڑھاؤ آ سکتا ہے، جو ATR کی متوقع حد سے تجاوز کر جاتا ہے، جس سے سٹاپ لاس ناکام ہو سکتا ہے۔ حل یہ ہے کہ اضافی تحفظ کے لیے زیادہ سے زیادہ سٹاپ لاس کی رقم مقرر کی جائے۔

-

تاریخی اتار چڑھاؤ پر انحصار: ATR تاریخی ڈیٹا پر مبنی ہے، اگر مارکیٹ کا اتار چڑھاؤ اچانک بڑھ جائے تو حکمت عملی بروقت ایڈجسٹ نہیں ہو سکتی۔ حل یہ ہے کہ ATR کے ایکسپونینشل موونگ ایوریج ورژن کے استعمال پر غور کیا جائے تاکہ مارکیٹ کی تبدیلیوں کے ساتھ تیزی سے ڈھل سکے۔

حکمت عملی کی اصلاح کی سمتیں

کوڈ کے گہرائی سے تجزیہ کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

مارکیٹ کے ماحول کی فلٹریشن: تجارتی سگنلز کو فلٹر کرنے کے لیے رجحان کی طاقت کے انڈیکیٹر (جیسے ADX) یا اتار چڑھاؤ کے انڈیکس (جیسے VIX) کو متعارف کرایا جائے، اور صرف حکمت عملی کے لیے موزوں مارکیٹ ماحول میں تجارت کی جائے۔ اس کی وجہ یہ ہے کہ مختلف حکمت عملی مختلف مارکیٹ ماحول میں مختلف کارکردگی دکھاتی ہیں، مارکیٹ کے ماحول کی فلٹریشن مجموعی کارکردگی کو بہتر بنا سکتی ہے۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ: پیرامیٹرز کے خود موافقت کے طریقہ کار کو نافذ کیا جائے، تاکہ سنسیٹیویٹی ملٹی پلائر اور ATR کی مدت حالیہ مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو سکے۔ اس کی وجہ یہ ہے کہ طے شدہ پیرامیٹرز اکثر تمام مارکیٹ کے حالات کے مطابق نہیں ہو سکتے، متحرک پیرامیٹرز حکمت عملی کی مضبوطی کو بڑھا سکتے ہیں۔

-

حجم کی تصدیق کا اضافہ: رجحان کے سگنلز کی تصدیق کے لیے حجم کا تجزیہ شامل کیا جائے، اور صرف اس صورت میں تجارت میں داخل ہوں جب حجم اس کی تائید کرے۔ حجم قیمت کی حرکت کے پیچھے محرک ہے، حجم کی تصدیق جھوٹے سگنلز کو کم کر سکتی ہے۔

-

منافع کی حکمت عملی کی اصلاح: زیادہ پیچیدہ منافع کی حکمت عملیوں پر غور کیا جائے، جیسے اتار چڑھاؤ پر مبنی متحرک منافع کے اہداف یا موونگ سٹاپ، تاکہ رجحان کو بہتر طریقے سے پکڑا جا سکے۔ اس کی وجہ یہ ہے کہ طے شدہ ملٹیپل پر مبنی منافع کے اہداف رجحان کے جاری رہنے کی صلاحیت سے پوری طرح فائدہ نہیں اٹھا سکتے۔

-

ٹائم فلٹر: دن کے اندر وقت کا فلٹر شامل کیا جائے تاکہ مارکیٹ کے کھلنے، بند ہونے یا کم لیکویڈیٹی والے اوقات میں تجارت سے بچا جا سکے۔ بعض مارکیٹ کے اوقات میں زیادہ اتار چڑھاؤ یا کم لیکویڈیٹی ہوتی ہے، وقت کے فلٹر کے ذریعے ان ناگوار اوقات سے بچا جا سکتا ہے۔

-

جامع تکنیکی نمونے: موجودہ انڈیکیٹرز کے علاوہ، چارٹ پیٹرن کی شناخت (جیسے ہیڈ اینڈ شولڈرز، ڈبل باٹم وغیرہ) کو بھی اضافی تصدیقی ٹول کے طور پر ضم کیا جا سکتا ہے۔ تکنیکی نمونے اکثر مارکیٹ کے شرکاء کی نفسیاتی حالت کی نمائندگی کرتے ہیں، جو اضافی اندراج کی تصدیق فراہم کر سکتے ہیں۔

-

سرمائے کے انتظام کی اصلاح: تاریخی بیک ٹیسٹ کے نتائج کی بنیاد پر، ایک زیادہ جدید سرمائے کے انتظام کا الگورتھم تیار کیا جائے، جو حکمت عملی کی حالیہ کارکردگی کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرے۔ مؤثر سرمائے کا انتظام مجموعی منافع کو بڑھا سکتا ہے اور ڈرا ڈاؤن کو کم کر سکتا ہے۔

خلاصہ

ملٹی انڈیکیٹر ڈائنامک ٹرینڈ کونٹینیوایشن ٹریڈنگ سٹریٹیجی ایک اچھی طرح سے ڈیزائن کردہ تجارتی نظام ہے، جو RSI، CMO اور ATR پر مبنی متحرک سٹاپ لاس میکانزم کو ملا کر، رجحان کی تبدیلی کے پوائنٹس کی مؤثر طریقے سے نشاندہی کرتا ہے اور تجارتی خطرے کا انتظام کرتا ہے۔ اس کا بنیادی فائدہ متعدد تصدیقی میکانزم، موافقت پذیر سٹاپ لاس سسٹم اور منظم خطرے کے انتظام کا طریقہ ہے۔ اگرچہ یہ حکمت عملی رجحانی مارکیٹوں میں شاندار کارکردگی دکھاتی ہے، لیکن سائیڈ وے مارکیٹ میں اسے چیلنجز کا سامنا ہو سکتا ہے۔

تجویز کردہ اصلاح کی سمتوں، خاص طور پر مارکیٹ کے ماحول کی فلٹریشن، متحرک پیرامیٹر ایڈجسٹمنٹ اور حجم کی تصدیق کو لاگو کرکے، یہ حکمت عملی اپنی مضبوطی اور موافقت کو مزید بہتر بنا سکتی ہے۔ ان تاجروں کے لیے جو رجحان کے تسلسل کے مواقع کی نشاندہی کرنے کے لیے منظم طریقہ تلاش کر رہے ہیں، یہ ایک قابل غور حکمت عملی کا فریم ورک ہے، خاص طور پر ان تاجروں کے لیے جو رسک مینجمنٹ اور مستقل تجارتی نتائج کو اہمیت دیتے ہیں۔

بالآخر، اس حکمت عملی کا کامیاب اطلاق نہ صرف خود کوڈ پر منحصر ہے بلکہ تاجر کی مارکیٹ کی سمجھ، رسک مینجمنٹ کے نظم و ضبط اور مسلسل بہتری کے عزم پر بھی منحصر ہے۔ مقداری تجزیہ اور تجارتی حکمت کو ملا کر، یہ حکمت عملی تاجر کے ٹول باکس میں ایک طاقتور ہتھیار بن سکتی ہے۔

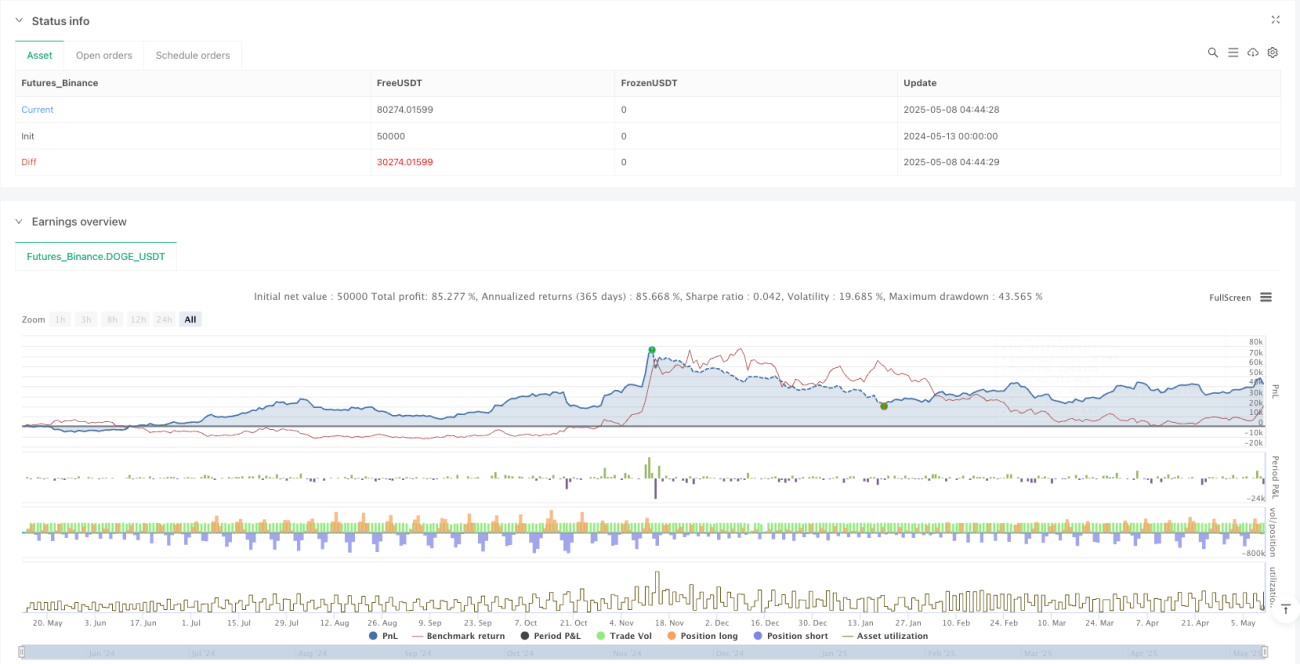

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1