جائزہ

چوپ فلو اے ٹی آر اسکیلپ کوانٹومیٹک ٹریڈنگ حکمت عملی ایک موثر شارٹ لائن ٹریڈنگ فریم ورک ہے جو تیزی سے مارکیٹ میں اتار چڑھاؤ کے لئے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی ٹریڈرز کو ایک درست اور قابل عمل ٹریڈنگ سگنل فراہم کرنے کے لئے رجحان کی وضاحت کی شناخت ، تجارتی حجم کی تصدیق اور خود بخود باہر نکلنے کے طریقہ کار کو مہارت سے جوڑتی ہے ، روایتی اشارے کی وجہ سے تاخیر اور الجھن سے بچنے کے لئے۔ یہ حکمت عملی بنیادی طور پر تین بنیادی اجزاء کے ذریعہ کام کرتی ہے۔ سب سے پہلے ، چوپنیس انڈیکس (سی آئی) کے فلٹر کو استعمال کرتے ہوئے ، جس میں دشاتمک متحرک حالات ہیں۔ دوسرا ، ٹریڈنگ سگنل کی تاثیر کی تصدیق کرنے کے لئے ، آن بیلنس حجم (او بی وی) کا موازنہ اس کی متحرک اوسط سے کیا جاتا ہے۔ اور آخر میں ، اوسط ٹرو رینج (اے ٹی آر) پر مبنی خود کار طریقے سے اسٹاپ نقصان اور ہدف پوائنٹس کو ایڈجسٹ کریں۔ یہ طریقہ کار خاص طور پر تاجروں کے لئے موزوں ہے جن کو صاف ، بروقت سگنل

حکمت عملی کا اصول

کوڈ کو گہرائی سے تجزیہ کرتے ہوئے ، ہم اس حکمت عملی کے بنیادی اصولوں کو واضح طور پر سمجھ سکتے ہیں:

-

رجحان کی طاقت کا جائزہحکمت عملی: مارکیٹ میں رجحانات کی طاقت کا اندازہ کرنے کے لئے چوپنیس انڈیکس (سی آئی) کے اشارے کا استعمال کریں۔ سی آئی کی قدر کم ہونے سے ، مارکیٹ میں رجحانات زیادہ واضح ہوتے ہیں۔ سی آئی کی قدر زیادہ ہونے سے ، مارکیٹ میں توازن کا مرحلہ ہوتا ہے۔ اس کا حساب کتاب مندرجہ ذیل ہے:

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

ٹرانزیکشن کی تصدیقحکمت عملی: اس بات کی تصدیق کرنے کے لئے کہ آیا قیمتوں کے رجحانات کو کافی مقدار میں تجارت کی حمایت حاصل ہے اس کی تصدیق کرنے کے لئے آن بیلنس حجم (OBV) اور اس کی سادہ منتقل اوسط ((SMA) کا استعمال کیا جاتا ہے۔ OBV ایک مجموعی اشارے ہے ، جب قیمتیں بڑھتی ہیں تو ، اس دن کی تجارت کو مثبت سمجھا جاتا ہے۔ جب قیمتیں گرتی ہیں تو ، اس دن کی تجارت کو منفی سمجھا جاتا ہے۔

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

ٹرانزیکشن گفتگو کو فلٹر کریںحکمت عملی میں سیشن فلٹرز شامل ہیں جو اس بات کو یقینی بناتے ہیں کہ تجارت صرف مخصوص تجارتی اوقات کے اندر ہی کی جائے ، اور کم لیکویڈیٹی اوقات اور راتوں رات کے خطرے سے بچنے کے لئے۔

inSession = not na(time(timeframe.period, sessionInput)) -

داخلے کی شرائط: لمبی پوزیشن کی شرط یہ ہے کہ ٹریڈنگ سیشن کے دوران ، چوپنیس انڈیکس کم قیمت سے کم ہے ((مضبوط رجحان کی نشاندہی کرتا ہے) ، اور او بی وی اس کے ایس ایم اے سے زیادہ ہے ((مضبوط تجارت کے حجم میں بہاؤ کی نشاندہی کرتا ہے) ۔ خالی پوزیشن کی شرط اس کے برعکس ہے۔

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

اے ٹی آر پر مبنی انخلا کی حکمت عملیحکمت عملی: اے ٹی آر کو ضرب سے ضرب سے روکنے اور روکنے کی پوزیشنوں کو طے کرنے کے لئے استعمال کریں ، تاکہ باہر نکلنے کی پوزیشن موجودہ مارکیٹ میں اتار چڑھاؤ کے مطابق ہو۔

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

اسٹریٹجک فوائد

کوڈ کو گہرائی سے تجزیہ کرنے کے بعد اس حکمت عملی کے بہت سے اہم فوائد سامنے آئے ہیں:

-

مارکیٹ کے اتار چڑھاؤ کے مطابق رہنا: اے ٹی آر کو آؤٹ پٹ معیار کے طور پر استعمال کرتے ہوئے ، حکمت عملی موجودہ مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود اسٹاپ نقصان اور ہدف پوائنٹس کو ایڈجسٹ کرسکتی ہے ، جس سے مختلف اتار چڑھاؤ والے ماحول میں فکسڈ پوائنٹس کی عدم مطابقت کو روکا جاسکتا ہے۔ اس سے حکمت عملی کو اعلی اتار چڑھاؤ اور کم اتار چڑھاؤ والی مارکیٹوں میں مستحکم کارکردگی برقرار رکھنے کی اجازت ملتی ہے۔

-

مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کریںChoppiness Index کا استعمال اس بات کو یقینی بناتا ہے کہ حکمت عملی صرف اس وقت تجارت کرے جب واضح رجحان ظاہر ہوتا ہے ، جس سے افقی مارکیٹ میں ہلچل سے بچنے میں مدد ملتی ہے اور غلط سگنل سے ہونے والے غیر ضروری نقصان کو کم کیا جاتا ہے۔

-

ٹرانزیکشن حجم کی توثیق میں اضافہ:OBV کا موازنہ اس کی حرکت پذیر اوسط کے ساتھ کیا جاتا ہے جس سے حجم کی سطح کی تصدیق ہوتی ہے ، اس بات کو یقینی بناتا ہے کہ قیمت کی تبدیلی کو حجم کی کافی حمایت حاصل ہے ، جس سے سگنل کی وشوسنییتا میں نمایاں اضافہ ہوتا ہے۔

-

لچکدار پیرامیٹرز ایڈجسٹمنٹحکمت عملی میں متعدد ایڈجسٹمنٹ پیرامیٹرز شامل ہیں جن میں اے ٹی آر لمبائی اور ضرب ، چوپنیس کی حد اور لمبائی ، او بی وی ایس ایم اے لمبائی وغیرہ شامل ہیں ، جس سے تاجروں کو مختلف مارکیٹ کے حالات اور ذاتی ترجیحات کے مطابق بہتر بنانے کی اجازت ملتی ہے۔

-

سیشن کا وقت کنٹرولسیشن فلٹرز کے ذریعہ ، حکمت عملی کم لیکویڈیٹی کے اوقات یا مارکیٹ بند ہونے کے دوران سگنل پیدا کرنے سے گریز کرتی ہے ، جس سے راتوں رات اڑنے کے خطرے اور عملدرآمد کے پوائنٹس کو مؤثر طریقے سے کم کیا جاتا ہے۔

-

مختصر اور واضح اشارےاس حکمت عملی کی شرائط مختصر اور واضح ہیں ، اور ان کو سمجھنے اور ان پر عمل درآمد کرنے میں آسانی ہے ، جس سے متعدد اوورلیپ اشارے یا پیچیدہ شرائط کا مجموعہ استعمال کرنے کے مقابلے میں ، تجارتی فیصلوں کی کارکردگی اور اعتماد میں اضافہ ہوتا ہے۔

اسٹریٹجک رسک

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں ، لیکن اس میں کچھ ممکنہ خطرات ہیں جن کے بارے میں تاجر کو آگاہ کرنے کی ضرورت ہے:

-

سائیکل انحصار:Choppiness انڈیکس اور OBV کا حساب کتاب مخصوص وقت کے دورانیے پر منحصر ہے ، مختلف مشاہداتی دورانیے سے مختلف سگنل پیدا ہوسکتے ہیں۔ تاجروں کو مخصوص تجارتی اقسام اور وقت کے فریم کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے ، ورنہ غیر موزوں سگنل پیدا ہوسکتے ہیں۔

-

جعلی دراندازی کا خطرہ: مارکیٹ میں تبدیلی کے دوران ، یہاں تک کہ اگر چوپنیس انڈیکس کم سے کم ہو تو ، مارکیٹ میں جھوٹی توڑ ہوسکتی ہے ، جس سے غلط سگنل ملتا ہے۔ اس کا حل اضافی تصدیق کے اشارے شامل کرنا یا مشاہدے کی مدت کو بڑھانا ہے۔

-

سٹاپ نقصان اور سٹاپ سمیٹم: موجودہ حکمت عملی ایک ہی اے ٹی آر ضارب کو روکنے اور روکنے کے لئے استعمال کرتی ہے ، جو مارکیٹ کے تمام حالات کے لئے موزوں نہیں ہوسکتی ہے ، خاص طور پر مارکیٹوں میں جو رجحان کی شدت سے مختلف ہیں۔ آپ کو روکنے اور روکنے کے لئے مختلف اے ٹی آر ضارب کو ترتیب دینے پر غور کرنا چاہئے ، یا متحرک اسٹاپ حکمت عملی پر عمل درآمد کرنا چاہئے۔

-

سیشن کی حد بندی: مقررہ سیشن کی ترتیب سے اہم مارکیٹ کے مواقع سے محروم ہوسکتے ہیں جو سیشن سے باہر ہوتے ہیں ، خاص طور پر عالمی مارکیٹ کے واقعات سے متاثرہ اتار چڑھاؤ۔ تاجروں کو مخصوص مارکیٹ کے واقعات کے مطابق تجارتی سیشن کو لچکدار بنانے کی ضرورت پڑسکتی ہے۔

-

سگنل فریکوئنسی مسئلہ: بعض مارکیٹ کے حالات میں ، سگنل بہت زیادہ یا کم ہوسکتے ہیں ، اور سگنل کی مقدار اور معیار کو متوازن کرنے کی ضرورت ہوتی ہے جس میں چوپنیس کی حد یا او بی وی ایس ایم اے کی لمبائی کو ایڈجسٹ کیا جاتا ہے۔

حکمت عملی کی اصلاح کی سمت

کوڈ کے تجزیہ پر مبنی ، مندرجہ ذیل اصلاحات کی تجاویز پیش کی جاسکتی ہیں۔

-

متحرک اے ٹی آر ضرب: موجودہ اے ٹی آر ضارب مقررہ ہے اور مارکیٹ میں اتار چڑھاؤ یا رجحان کی طاقت کے مطابق متحرک طور پر ایڈجسٹ کرنے کے لئے بہتر بنایا جاسکتا ہے۔ مثال کے طور پر ، زیادہ تر رجحانات والے بازاروں میں زیادہ سے زیادہ اسٹاپ نقصان کا ضارب استعمال کریں ، زیادہ اتار چڑھاؤ والے بازاروں میں زیادہ سے زیادہ اسٹاپ نقصان کا ضارب استعمال کریں۔ اصلاحی کوڈ ہوسکتا ہے:

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

رجحانات کی تصدیق: مختصر اور طویل مدتی منتقل اوسط کے موازنہ کو شامل کیا جاسکتا ہے تاکہ اضافی رجحان کی تصدیق کی جاسکے اور جعلی سگنل کو کم کیا جاسکے۔ یہ مندرجہ ذیل کوڈ کے ذریعہ کیا جاسکتا ہے:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

اضافی وقت فلٹرنگ: مختلف ٹائم فریم کی مارکیٹ کی خصوصیات کے مطابق ، مختلف اوقات کے لئے مختلف پیرامیٹرز مرتب کیے جاسکتے ہیں ، جیسے کھلنے اور بند ہونے کے اوقات میں سخت شرائط کا استعمال کریں۔ اس میں وقت فلٹرنگ منطق شامل کرنے کی ضرورت ہے:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

کچھ پوزیشن مینجمنٹ: موجودہ حکمت عملی ایک مقررہ پوزیشن سائز کا استعمال کرتی ہے ، جس میں سگنل کی طاقت یا مارکیٹ کی صورتحال کے مطابق پوزیشن سائز کو ایڈجسٹ کرنے میں بہتری آسکتی ہے ، جیسے:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

آپٹ آؤٹ حکمت عملی کو بہتر بنائیں: ٹریکنگ اسٹاپس یا سیڑھی والے اسٹاپس کو لاگو کرنے پر غور کریں تاکہ حکمت عملی کو مزید منافع کو لاک کرنے کی اجازت دی جاسکے جب رجحان جاری رہے ، جبکہ پہلے سے موجود منافع کو محفوظ کیا جاسکے:

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

خلاصہ کریں۔

متحرک رجحانات کی شناخت اور خود کو اپنانے والے اتار چڑھاؤ والے اے ٹی آر اشارے کو یکجا کرنے والی کوانٹم ٹریڈنگ حکمت عملی ایک عمدہ ڈیزائن کردہ شارٹ لائن ٹریڈنگ سسٹم ہے ، جو رجحانات کی شناخت ، او بی وی کے لئے تجارتی حجم کی تصدیق اور اے ٹی آر کے لئے آؤٹ پٹ مینجمنٹ کے ساتھ مل کر تاجروں کو ایک جامع اور موثر تجارتی فریم ورک مہیا کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی خود کو اپنانے اور شور فلٹرنگ کی صلاحیت میں ہے ، جو مختلف مارکیٹ کے حالات میں نسبتا stable مستحکم کارکردگی کو برقرار رکھنے کے قابل ہے۔

تاہم ، تمام تجارتی حکمت عملیوں کی طرح ، اس میں بھی پیرامیٹرز کی اصلاح ، غلط سگنل کے خطرات اور مارکیٹ کے مخصوص خطرات جیسے چیلنجوں کا سامنا کرنا پڑتا ہے۔ تجویز کردہ اصلاحی سمتوں جیسے متحرک اے ٹی آر ضرب ، اضافی رجحانات کی تصدیق ، وقت کی فلٹرنگ ، پوزیشن مینجمنٹ اور ایکٹ آؤٹ کی حکمت عملی کو بہتر بنانے کے ذریعہ ، تاجر اس حکمت عملی کی بے دخل اور منافع بخش صلاحیت کو مزید بڑھا سکتا ہے۔

اس حکمت عملی کو کامیابی کے ساتھ لاگو کرنے کی کلید اس کے اصولوں کو پوری طرح سے سمجھنا ، مخصوص مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا ، اور ہمیشہ مناسب خطرے کا انتظام برقرار رکھنا ہے۔ کاغذ پر تجارت اور مسلسل اصلاح کے ذریعہ ، تاجر اس حکمت عملی کو انفرادی تجارتی نظام میں ایک طاقتور آلے کے طور پر تیار کرسکتے ہیں۔

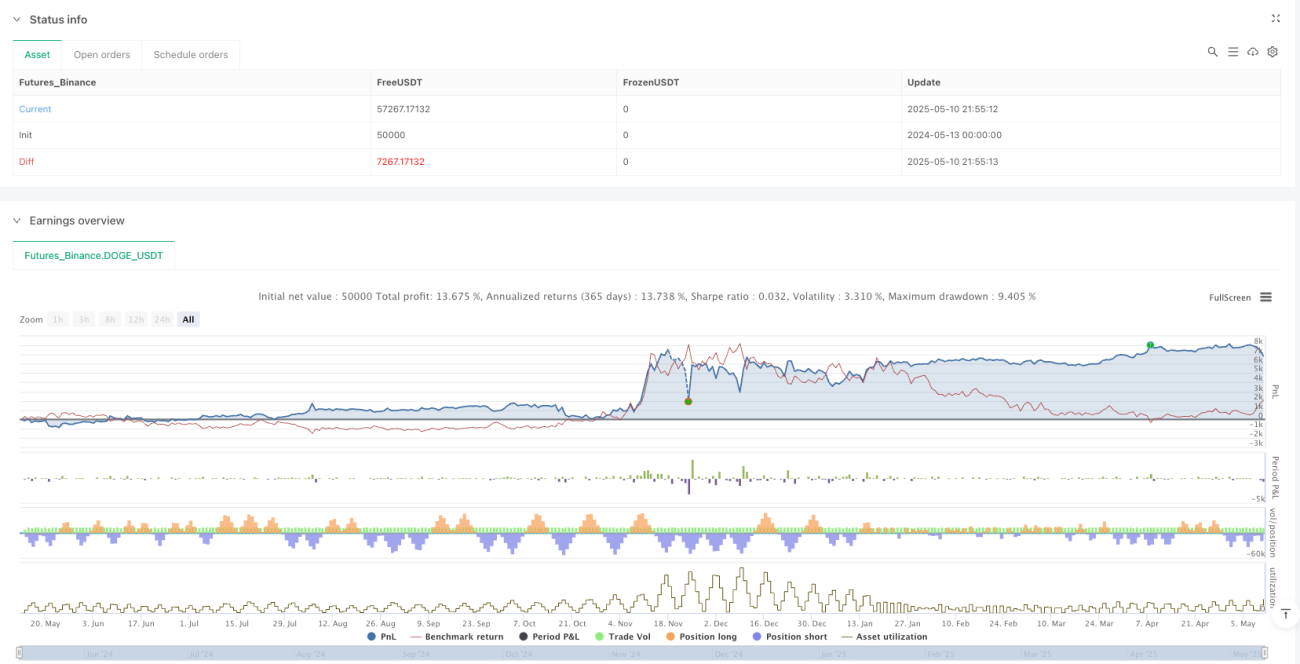

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1