جائزہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو نیویارک مارکیٹ کے افتتاحی رینج کے بریک آؤٹ پر مبنی ہے، جس میں حجم کی تصدیق اور ایکسپونینشل موونگ ایوریج (EMA) کو رجحان کے فلٹر کے طور پر شامل کیا گیا ہے۔ یہ حکمت عملی نیویارک کے تجارتی سیشن کے آغاز کے پہلے 15 منٹ (قابل ایڈجسٹ) میں قیمت کے اتار چڑھاؤ کی حد پر نظر رکھتی ہے۔ جب قیمت اس رینج کے بننے کے بعد اس کی بالائی یا زیریں حد کو توڑتی ہے، اور حجم اور EMA رجحان کی تصدیق کے حالات پورے ہوتے ہیں، تو اس کے مطابق لمبی یا چھوٹی تجارتی سگنل متحرک ہوتے ہیں۔ حکمت عملی ATR (True Range) پر مبنی اسٹاپ لاس اور ٹیک پرافٹ کا استعمال کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی اس بازاری تصور پر مبنی ہے کہ مارکیٹ کے افتتاحی وقت میں بننے والی قیمت کی حد اہم نفسیاتی حمایت اور مزاحمت کی حیثیت رکھتی ہے۔ اس کے آپریشن کا اصول درج ذیل ہے:

- افتتاحی رینج کی تعریف: حکمت عملی نیویارک مارکیٹ کے آغاز (9:30 AM) کے بعد مخصوص مدت (ڈیفالٹ 15 منٹ) میں سب سے زیادہ اور سب سے کم قیمت کو ریکارڈ کرتی ہے، جو افتتاحی رینج (ORB) بناتی ہے۔

- رینج بننے کے بعد بریک آؤٹ: جب قیمت افتتاحی رینج بننے کے بعد اس کی بالائی یا زیریں حد کو توڑتی ہے، تو یہ دن کی قیمت کی سمت کا اشارہ دے سکتا ہے۔

- رجحان کی تصدیق: حکمت عملی دو EMA (ڈیفالٹ 20 اور 50 پیریڈ) کو رجحان کے فلٹر کے طور پر استعمال کرتی ہے تاکہ تجارتی سمت بنیادی رجحان سے ہم آہنگ ہو۔

- حجم کی تصدیق: بریک آؤٹ کے وقت حجم کو اوسط سے نمایاں طور پر زیادہ ہونا ضروری ہے (ڈیفالٹ 20 پیریڈ کے اوسط حجم کا 1.3 گنا) تاکہ بریک آؤٹ کی صداقت کی تصدیق ہو سکے۔

- رسک مینجمنٹ: ATR پر مبنی متحرک اسٹاپ لاس اور ٹیک پرافٹ لیولز کا استعمال کیا جاتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہوتے ہیں۔

تجارتی سگنل جنریشن کا منطق:

- لمبا سگنل: قیمت افتتاحی رینج کی بالائی حد کو توڑتی ہے + قیمت دونوں EMA سے اوپر ہے + حجم کی تصدیق

- چھوٹا سگنل: قیمت افتتاحی رینج کی زیریں حد کو توڑتی ہے + قیمت دونوں EMA سے نیچے ہے + حجم کی تصدیق

حکمت عملی کے فوائد

-

مارکیٹ کے وقت کا درست تعین: مارکیٹ کے افتتاحی وقت پر توجہ مرکوز کرتے ہوئے، یہ حکمت عملی ادارہ جاتی سرمایہ کاروں کی شرکت کی وجہ سے صبح کی اہم قیمت کی حرکت کو پکڑ سکتی ہے، جو اکثر پورے دن کی تجارتی سمت کا تعین کرتی ہے۔

-

متعدد تصدیقی میکانزم: حکمت عملی قیمت کے بریک آؤٹ، رجحان کی سمت، اور حجم کی تین گنا تصدیق کو یکجا کرتی ہے، جس سے غلط بریک آؤٹ کے خطرے میں نمایاں کمی آتی ہے۔ خاص طور پر حجم کی تصدیق کی شرط اس بات کو یقینی بناتی ہے کہ تجارت صرف اس وقت کی جائے جب مارکیٹ میں کافی شرکت ہو۔

-

متحرک رسک مینجمنٹ: ATR کا استعمال کرتے ہوئے اسٹاپ لاس اور ٹیک پرافٹ لیولز کو متحرک طور پر ایڈجسٹ کرنے سے، حکمت عملی مارکیٹ کے موجودہ اتار چڑھاؤ کے مطابق خطرے کے پیرامیٹرز کو ذہانت سے تبدیل کر سکتی ہے، مختلف اتار چڑھاؤ والے ماحول میں یکساں رسک-ریوارڈ تناسب برقرار رکھتی ہے۔

-

پیرامیٹرز کی لچکدار ایڈجسٹمنٹ: حکمت عملی میں متعدد ایڈجسٹ ایبل پیرامیٹرز ہیں، بشمول افتتاحی رینج کی مدت، حجم کے ضرب کی ضروریات، EMA کی مدت، اور ATR کی ترتیبات، صارفین مختلف تجارتی مصنوعات اور مارکیٹ کے ماحول کے مطابق حکمت عملی کی کارکردگی کو بہتر بنا سکتے ہیں۔

-

رجحان کی پیروی کی خصوصیت: EMA فلٹر کے ذریعے، حکمت عملی اس بات کو یقینی بناتی ہے کہ تجارت صرف بنیادی رجحان کی سمت میں کی جائے، جس سے تجارت کی کامیابی کی شرح اور پائیداری بڑھ جاتی ہے۔

حکمت عملی کے خطرات

-

غلط بریک آؤٹ کا خطرہ: متعدد تصدیقی میکانزم کے باوجود، مارکیٹ بریک آؤٹ کے بعد تیزی سے الٹ سکتی ہے، جس سے اسٹاپ لاس متحرک ہو سکتا ہے۔ حل یہ ہے کہ اضافی فلٹرنگ کی شرائط شامل کی جائیں، جیسے بریک آؤٹ کی تصدیق کی مدت یا زیادہ سخت حجم کی ضروریات۔

-

مارکیٹ کے شور کا اثر: خاص طور پر زیادہ اتار چڑھاؤ والے مارکیٹ کے ماحول میں، افتتاحی رینج بہت وسیع یا بہت تنگ ہو سکتی ہے، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔ اتار چڑھاؤ کے فلٹر کو استعمال کرنے پر غور کریں، غیر معمولی اتار چڑھاؤ والے دنوں میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا تجارت روک دیں۔

-

مخصوص وقت پر انحصار: حکمت عملی بہت زیادہ افتتاحی وقت میں قیمت کے رویے پر انحصار کرتی ہے، اور دوسرے اوقات میں تجارتی مواقع سے محروم ہو سکتی ہے۔ متعدد ٹائم ونڈوز تک توسیع یا دیگر تجارتی سگنلز کے ساتھ ملاپ پر غور کریں۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کے انتخاب کے لیے حساس ہے، خاص طور پر EMA کی لمبائی اور حجم کا ضرب۔ جامع پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹنگ کی سفارش کی جاتی ہے تاکہ مضبوط پیرامیٹر کمبینیشن تلاش کیا جا سکے۔

-

مارکیٹ کے ماحول کے مطابق ڈھالنے کی صلاحیت: غیر واضح رجحان یا سائیڈ ویز مارکیٹ میں، حکمت عملی زیادہ نقصان دہ تجارتیں پیدا کر سکتی ہے۔ رجحان کی طاقت کے اشاریہ (جیسے ADX) کو اضافی فلٹر کے طور پر متعارف کرایا جا سکتا ہے، یا مختلف مارکیٹ کے ماحول میں حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمت

-

رجحان کے فلٹر کو مضبوط بنانا: موجودہ حکمت عملی دو EMA کو رجحان کے فلٹر کے طور پر استعمال کرتی ہے، ADX (Average Directional Index) کو شامل کرنے پر غور کریں تاکہ رجحان کی طاقت کا اندازہ لگایا جا سکے، صرف واضح رجحان کی صورت میں تجارت کی جائے۔ اس سے سائیڈ ویز مارکیٹ میں غلط سگنلز کم ہوں گے۔

-

متحرک حجم کی حد: موجودہ حکمت عملی ایک مقررہ حجم کا ضرب (1.3 گنا) استعمال کرتی ہے، مارکیٹ کے اتار چڑھاؤ یا وقت کی بنیاد پر حجم کی ضروریات کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں، مختلف مارکیٹ کے ماحول میں مناسب حساسیت برقرار رکھیں۔

-

بریک آؤٹ کی تصدیق کا میکانزم: بریک آؤٹ کے بعد تصدیق کی شرائط شامل کی جا سکتی ہیں، جیسے قیمت کا بریک آؤٹ کے بعد ایک مخصوص وقت (مثلاً 5 منٹ) تک اسی سمت میں رہنا، یا کینڈل اسٹک پیٹرن کے ذریعے تصدیق کرنا، اس سے غلط بریک آؤٹ کا خطرہ کم ہو گا۔

-

ٹیک پرافٹ/اسٹاپ لاس کی حکمت عملی کو بہتر بنانا: موجودہ حکمت عملی ٹیک پرافٹ اور اسٹاپ لاس کے لیے ایک ہی ATR ضرب استعمال کرتی ہے، غیر متناسب رسک-ریوارڈ تناسب (جیسے 1:2 یا 1:3) استعمال کرنے پر غور کریں، یا متحرک ٹیک پرافٹ حکمت عملی کو نافذ کریں، جیسے ٹریلنگ اسٹاپ یا حصہ وار منافع لینا۔

-

وقت کا فلٹر: مختلف تجارتی اوقات کی مختلف خصوصیات کی وجہ سے، کم لیکویڈیٹی یا ناموافق اتار چڑھاؤ والے اوقات، جیسے لنچ ٹائم یا اختتامی وقت، سے بچنے کے لیے وقت کا فلٹر شامل کیا جا سکتا ہے۔

-

مارکیٹ کی حالت کی درجہ بندی: مارکیٹ کی حالت کی درجہ بندی کا ماڈل تیار کریں، مختلف مارکیٹ کے ماحول (جیسے رجحان، سائیڈ ویز، زیادہ اتار چڑھاؤ) کی شناخت کریں، اور ہر ماحول کے لیے مختلف حکمت عملی کے پیرامیٹرز یا تجارتی اصول مقرر کریں۔

-

ایک سے زیادہ ٹائم فریم کا تجزیہ: اعلیٰ ٹائم فریم کے رجحان کے فیصلے کو متعارف کروائیں تاکہ تجارتی سمت بڑے مارکیٹ کے رجحان سے ہم آہنگ ہو، حکمت عملی کی مضبوطی میں اضافہ ہو۔

خلاصہ

افتتاحی رینج بریک آؤٹ حکمت عملی، جس میں حجم کی تصدیق اور ایکسپونینشل موونگ ایوریج شامل ہیں، ایک اچھی طرح سے ڈیزائن کردہ مقداری تجارتی نظام ہے۔ یہ مارکیٹ کے افتتاحی وقت کی اہم قیمت کی معلومات کو استعمال کرتا ہے، تکنیکی اشاریوں اور حجم کے اعداد و شمار کے ساتھ ملا کر، ایک مکمل تجارتی فیصلہ سازی کا فریم ورک تشکیل دیتا ہے۔ یہ حکمت عملی خاص طور پر دن کے اندر رجحانی مارکیٹوں کو پکڑنے کے لیے موزوں ہے، متعدد تصدیقی میکانزم کے ذریعے غلط سگنلز کے خطرے کو مؤثر طریقے سے کم کرتی ہے۔

حکمت عملی کا بنیادی فائدہ مارکیٹ کے افتتاحی حرکیات کی درست گرفت اور سخت تجارتی شرائط کی چھان بین ہے، جبکہ خطرہ بنیادی طور پر مخصوص اوقات پر انحصار اور پیرامیٹرز کی حساسیت سے آتا ہے۔ تجویز کردہ بہتری کی سمتوں، خاص طور پر رجحان کے فلٹر اور بریک آؤٹ کی تصدیق کے میکانزم کو مضبوط بنا کر، اس حکمت عملی میں مزید مضبوطی اور موافقت پیدا کرنے کی صلاحیت ہے۔

مقداری تاجروں کے لیے، یہ حکمت عملی ایک ساختی فریم ورک فراہم کرتی ہے جسے مختلف مارکیٹ کے ماحول اور تجارتی مصنوعات کے مطابق لچکدار طریقے سے ایڈجسٹ اور بہتر بنایا جا سکتا ہے۔ سب سے اہم بات یہ ہے کہ یہ قیمت کے رویے، حجم اور رجحان کے تجزیہ کو یکجا کرنے کی اہمیت پر زور دیتی ہے، جو کسی بھی کامیاب تجارتی نظام کی بنیاد ہے۔

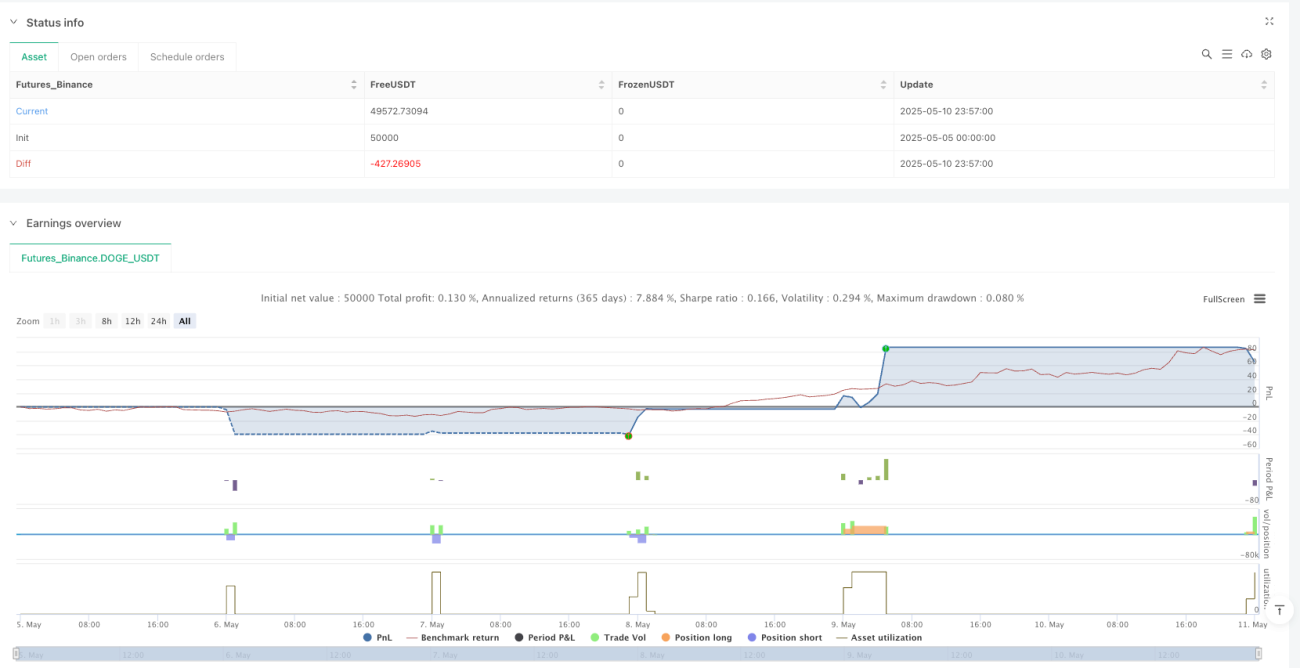

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1