جائزہ

یہ حکمت عملی ایک اعلی درجے کا انکولی تجارتی نظام ہے جو مارکیٹ کی ساخت کی شناخت کی تکنیکوں کے ذریعے خود بخود سائیڈ ویز اور ٹرینڈنگ مارکیٹوں کے درمیان تجارتی طریقوں کو تبدیل کرتی ہے۔ یہ حکمت عملی ADX اشاریہ کا استعمال کرتے ہوئے مارکیٹ کی حالت کا تعین کرتی ہے: سائیڈ ویز مارکیٹ (ADX ≤ 25) میں RSI مطلب واپسی (Mean Reversion) کی حکمت عملی، اور ٹرینڈنگ مارکیٹ (ADX > 25) میں قیمت کی بریک آؤٹ حکمت عملی استعمال ہوتی ہے۔ تجارت سے پہلے 200-مدتی EMA ٹرینڈ فلٹر چیک کیا جاتا ہے تاکہ بڑے رجحان کی سمت کے ساتھ ہم آہنگی یقینی بنائی جا سکے، نیز ATR پر مبنی رسک مینجمنٹ سسٹم استعمال کیا جاتا ہے جو مختلف مارکیٹ ماحول میں تجارت کے لیے مناسب اسٹاپ لاس حکمت عملی فراہم کرتا ہے۔ یہ سسٹم BTC/USDT کے لیے H1/H4 ٹائم فریم پر بہتر بنایا گیا ہے اور مختلف مارکیٹ حالات کے مطابق ڈھل کر مجموعی منافع کے امکانات اور استحکام کو بڑھاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز مارکیٹ کی ساخت کا خود انکولی طریقہ کار ہے، جو درج ذیل اہم مراحل پر عمل کرتا ہے:

-

مارکیٹ کی حالت کی شناخت: ADX (Average Directional Index) استعمال کرتے ہوئے یہ تعین کیا جاتا ہے کہ مارکیٹ سائیڈ ویز ہے یا ٹرینڈنگ۔ ADX > 25 ٹرینڈنگ مارکیٹ ظاہر کرتا ہے، جبکہ ADX ≤ 25 سائیڈ ویز مارکیٹ ظاہر کرتا ہے۔

-

ٹرینڈ سمت فلٹرنگ: 200-مدتی EMA کو ٹرینڈ سمت فلٹر کے طور پر استعمال کیا جاتا ہے۔ قیمت EMA سے اوپر ہو تو صعودی رجحان سمجھا جاتا ہے، اور قیمت EMA سے نیچے ہو تو نزولی رجحان سمجھا جاتا ہے۔

-

سائیڈ ویز مارکیٹ حکمت عملی:

- جب مارکیٹ سائیڈ ویز ہو اور RSI < 35 (زیادہ فروخت) اور صعودی رجحان ہو تو لانگ (خرید) کا عمل کیا جاتا ہے۔

- جب مارکیٹ سائیڈ ویز ہو اور RSI > 70 (زیادہ خرید) اور نزولی رجحان ہو تو شارٹ (فروخت) کا عمل کیا جاتا ہے۔

- جب RSI 50 کی سطح پر واپس آجائے تو RSI تجارت بند کر دی جاتی ہے۔

- RSI تجارت کے لیے 1.2 گنا ATR کو اسٹاپ لاس کے طور پر استعمال کیا جاتا ہے۔

-

ٹرینڈنگ مارکیٹ حکمت عملی:

- جب مارکیٹ مضبوط رجحان میں ہو اور صعودی رجحان ہو، اور قیمت 20-مدتی زیادہ سے زیادہ قیمت کو توڑے تو لانگ کا عمل کیا جاتا ہے۔

- جب مارکیٹ مضبوط رجحان میں ہو اور نزولی رجحان ہو، اور قیمت 20-مدتی کم سے کم قیمت کو توڑے تو شارٹ کا عمل کیا جاتا ہے۔

- ٹرینڈ ٹریڈنگ کے منافع کی حفاظت کے لیے 1.5 گنا ATR کا ٹریلنگ اسٹاپ لاس استعمال کیا جاتا ہے۔

-

رسک مینجمنٹ: ہر تجارت کے لیے اکاؤنٹ ایکویٹی کا 10% خطرے میں ڈالا جاتا ہے، اور تجارت کی قسم کے مطابق مختلف اسٹاپ لاس حکمت عملیاں لاگو کی جاتی ہیں۔

یہ حکمت عملی ٹائم فلٹر کے ذریعے صرف یکم جنوری 2020 کے بعد تجارت کرتی ہے تاکہ کرپٹو کرنسی مارکیٹ کے زیادہ پختہ مرحلے میں چلنے کو یقینی بنایا جا سکے۔

حکمت عملی کے فوائد

-

مارکیٹ کے مطابق ڈھلنا: حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ کی حالت کے مطابق خود بخود تجارتی طریقہ بدل سکتی ہے، سائیڈ ویز مارکیٹ میں مطلب واپسی اور ٹرینڈنگ مارکیٹ میں بریک آؤٹ حکمت عملی استعمال کر کے، جس سے یہ مختلف مارکیٹ ماحول میں مسابقتی رہ سکتی ہے۔

-

رجحان کے ساتھ ہم آہنگی: 200EMA ٹرینڈ فلٹر کے ذریعے یہ یقینی بنایا جاتا ہے کہ تجارتی سمت بڑے رجحان کے مطابق ہو، جس سے مخالف رجحان کی تجارت کے زیادہ خطرے سے بچا جا سکے۔

-

اپنی مرضی کے مطابق رسک کنٹرول: حکمت عملی مختلف تجارتی اقسام کے لیے مختلف رسک مینجمنٹ طریقے استعمال کرتی ہے، RSI تجارت کے لیے مقررہ ATR ایک سے زیادہ اسٹاپ لاس، اور بریک آؤٹ تجارت کے لیے ٹریلنگ اسٹاپ لاس، جس سے ہر تجارتی طریقہ کے خطرے/منافع کے تناسب کو بہتر بنایا جاتا ہے۔

-

لائیو مارکیٹ فیڈ بیک: بلٹ ان ڈیش بورڈ کے ذریعے تاجر مارکیٹ کی حالت، رجحان کی سمت اور تازہ ترین تجارتی سگنلز کو ریئل ٹائم میں مانیٹر کر سکتے ہیں، جس سے فوری فیصلہ اور حکمت عملی میں تبدیلی ممکن ہوتی ہے۔

-

پیرامیٹرز کی ایڈجسٹمنٹ: حکمت عملی متعدد حسب ضرورت پیرامیٹرز فراہم کرتی ہے، بشمول RSI تھریشولڈ، ADX کی لمبائی اور تھریشولڈ، بریک آؤٹ ریویو پیریڈ وغیرہ، جس سے تاجر اپنے خطرے کی ترجیحات اور مارکیٹ کے نقطہ نظر کے مطابق بہتر کر سکتے ہیں۔

حکمت عملی کے خطرات

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی کا بہت زیادہ انحصار منتخب کردہ پیرامیٹرز پر ہوتا ہے، جیسے ADX تھریشولڈ اور RSI سطحیں۔ ناقص پیرامیٹر انتخاب بار بار مارکیٹ کے طریقوں میں تبدیلی یا غلط تجارتی سگنلز کا باعث بن سکتا ہے، جس سے غیر ضروری تجارتی اخراجات اور ممکنہ نقصان بڑھ سکتا ہے۔ حل یہ ہے کہ تاریخی ڈیٹا پر سخت بیک ٹیسٹ کیا جائے اور موجودہ مارکیٹ حالات کے لیے موزوں مضبوط پیرامیٹرز منتخب کیے جائیں۔

-

جعلی بریک آؤٹ کا خطرہ: ٹرینڈ موڈ میں حکمت عملی جعلی بریک آؤٹس سے متاثر ہو سکتی ہے، خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹ میں۔ یہ جعلی سگنلز اسٹاپ لاس کو چالو کر سکتے ہیں اور مجموعی منافع کو کم کر سکتے ہیں۔ اس خطرے کو کم کرنے کے لیے اضافی تصدیقی اشاریے یا زیادہ قدامت پسند بریک آؤٹ شرائط شامل کرنے کی سفارش کی جاتی ہے۔

-

زیادہ تجارت کا خطرہ: سائیڈ ویز مارکیٹ میں زیادہ حساس RSI سیٹنگز زیادہ تجارت کا باعث بن سکتی ہیں، جس سے کمیشن کے اخراجات بڑھ سکتے ہیں اور ممکنہ طور پر بڑی قیمت کی حرکت چھوٹ سکتی ہے۔ حل یہ ہے کہ RSI تھریشولڈ کو ایڈجسٹ کیا جائے یا اضافی تجارتی فلٹرز شامل کیے جائیں تاکہ تجارتی فریکوئنسی کم ہو۔

-

مقررہ فیصد خطرہ: حکمت عملی ہر تجارت کے لیے مقررہ 10% ایکویٹی خطرہ استعمال کرتی ہے، جو مسلسل نقصان کی صورت میں اکاؤنٹ میں بڑی کمی کا باعث بن سکتا ہے۔ تجویز کی جاتی ہے کہ متحرک پوزیشن سائز ایڈجسٹمنٹ کا طریقہ کار نافذ کیا جائے، جو حالیہ تجارتی کارکردگی یا مارکیٹ کے اتار چڑھاؤ کی بنیاد پر خطرے کی نمائش کو ایڈجسٹ کرے۔

-

مارکیٹ کی حالت کی غلط تشخیص: ADX اشاریہ بعض مارکیٹ حالات میں مارکیٹ کی حالت کو غلط طریقے سے ظاہر کر سکتا ہے، جس کی وجہ سے حکمت عملی غلط تجارتی طریقہ منتخب کر سکتی ہے۔ تجویز کی جاتی ہے کہ حالت کی تشخیص کی درستگی بڑھانے کے لیے دیگر مارکیٹ سٹرکچر اشاریوں کو شامل کیا جائے۔

حکمت عملی کی اصلاح کی سمت

-

متعدد ٹائم فریم تجزیہ کا انضمام: حکمت عملی متعدد ٹائم فریم تجزیہ کو شامل کر کے تجارتی فیصلوں کو بہتر بنا سکتی ہے، مثال کے طور پر اعلیٰ ٹائم فریم کے رجحان کی سمت کو استعمال کرتے ہوئے کم ٹائم فریم کے تجارتی سگنلز کو فلٹر کیا جا سکتا ہے، جس سے مجموعی کامیابی کی شرح بڑھے گی۔ عملی طور پر H4 یا ڈیلی ٹرینڈ فلٹر شامل کیا جا سکتا ہے جو H1 تجارت کی رہنمائی کرے۔

-

متحرک پیرامیٹر آپٹیمائزیشن: فی الحال حکمت عملی مقررہ پیرامیٹرز استعمال کرتی ہے، اسے بہتر بنایا جا سکتا ہے تاکہ مارکیٹ کے اتار چڑھاؤ یا حالیہ قیمت کی حرکت کی بنیاد پر اہم پیرامیٹرز خود بخود ایڈجسٹ ہوں۔ مثال کے طور پر، مارکیٹ کے اتار چڑھاؤ کے مطابق RSI تھریشولڈ کو ایڈجسٹ کیا جا سکتا ہے، کم اتار چڑھاؤ والے ماحول میں تنگ RSI رینج اور زیادہ اتار چڑھاؤ والے ماحول میں وسیع رینج استعمال کی جا سکتی ہے۔

-

اعلی درجے کے داخلے کی تصدیق: اضافی تکنیکی اشاریوں کو تجارتی تصدیق کے طور پر شامل کریں، جیسے والیوم تجزیہ، موم بتی کے پیٹرن کی شناخت، یا مارکیٹ کے جذبات کے اشاریے۔ اس سے جعلی سگنلز کم ہوں گے اور داخلے کا معیار بہتر ہوگا۔

-

زیادہ پیچیدہ رسک مینجمنٹ: متحرک پوزیشن مینجمنٹ اور انکولی اسٹاپ لاس حکمت عملیوں کو نافذ کریں، جو مارکیٹ کے اتار چڑھاؤ، حالیہ منافع/نقصان، یا کمی کی گہرائی کی بنیاد پر تجارتی سائز اور اسٹاپ لاس کی سطحوں کو ایڈجسٹ کرے۔

-

مشین لرننگ آپٹیمائزیشن: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے متحرک طور پر بہترین مارکیٹ اسٹیٹ تھریشولڈ (جیسے ADX سوئچ پوائنٹ) کی پیش گوئی کریں یا یہ شناخت کریں کہ مخصوص مارکیٹ حالات میں کون سا تجارتی طریقہ بہتر کارکردگی دکھا سکتا ہے، اس طرح حکمت عملی کی موافقت اور کارکردگی میں اضافہ ہوگا۔

خلاصہ

دہ طریقہ کار انکولی تجارتی نظام RSI مطلب واپسی اور قیمت بریک آؤٹ حکمت عملیوں کو ملا کر ایک جامع تجارتی نظام تخلیق کرتا ہے جو خود بخود مختلف مارکیٹ حالات کے مطابق ڈھل سکتا ہے۔ اس حکمت عملی کی انفرادیت ADX اشاریہ کا استعمال کرتے ہوئے مارکیٹ کو سائیڈ ویز اور ٹرینڈنگ دو حالتوں میں تقسیم کرنا، اور ہر حالت کے لیے موزوں ترین تجارتی طریقہ لاگو کرنا ہے۔ EMA ٹرینڈ فلٹر اور ATR پر مبنی رسک مینجمنٹ کے ذریعے یہ حکمت عملی تجارتی تحفظ کو برقرار رکھتے ہوئے مسلسل منافع کی تلاش کرتی ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں، جیسے پیرامیٹر حساسیت اور مارکیٹ کی حالت کی غلط تشخیص، لیکن تجویز کردہ اصلاح کی سمتوں، جیسے متعدد ٹائم فریم تجزیہ، متحرک پیرامیٹر ایڈجسٹمنٹ، اور اعلیٰ رسک مینجمنٹ کے ذریعے ان خطرات کو مؤثر طریقے سے کم کیا جا سکتا ہے۔ ان تاجروں کے لیے جو مختلف مارکیٹ ماحول میں مسابقتی رہنا چاہتے ہیں، یہ انکولی طریقہ ایک طاقتور فریم ورک فراہم کرتا ہے، خاص طور پر بٹ کوائن جیسے اتار چڑھاؤ والے اثاثوں کی تجارت میں۔

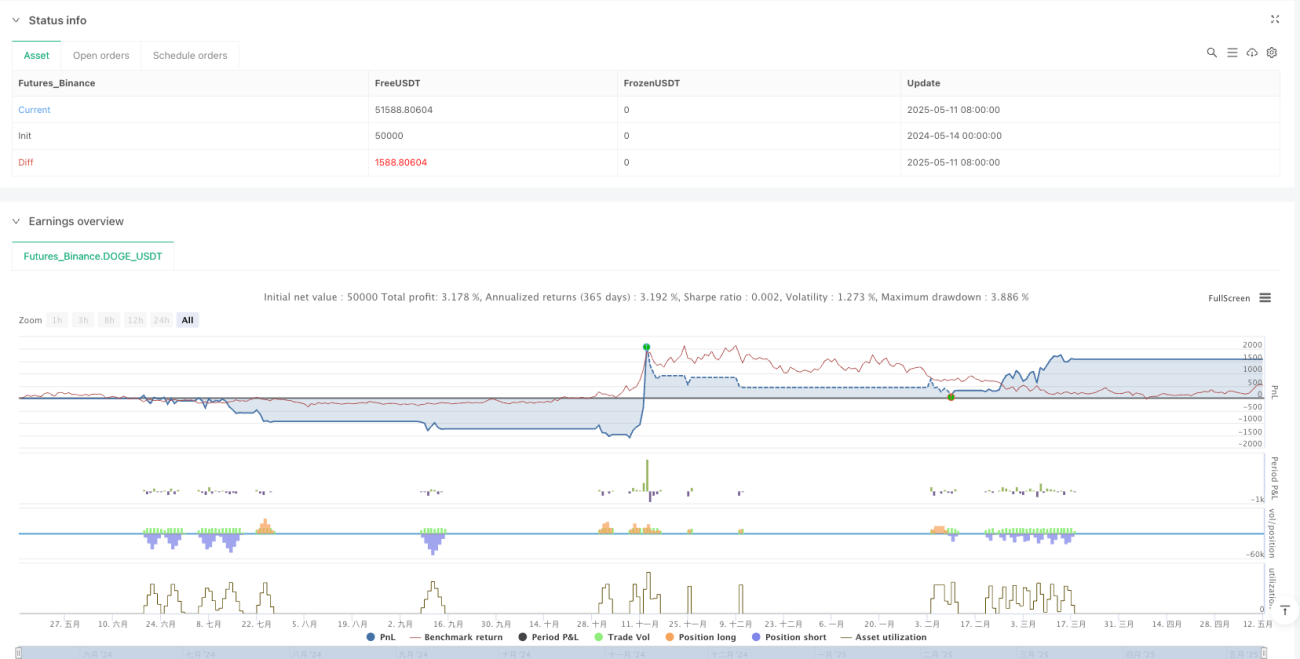

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1