ڈائنامک ڈھلوان ڈبل موونگ ایوریج تنگ بینڈ بریک آؤٹ مقداری تجارتی حکمت عملی

جائزہ

حرکیاتی جھکاؤ والی دو متحرک اوسطی تنگ بینڈ بریک آؤٹ مقداری تجارتی حکمت عملی ایک جدید تجارتی نظام ہے جو اولیور ویلز کے تدریسی اصولوں پر مبنی ہے، اور تکنیکی تجزیہ اور رفتار تجارت کے بنیادی عناصر کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر مختصر مدت (20 مدت) اور طویل مدت (200 مدت) کی سادہ متحرک اوسط (SMA) کے درمیان تعلق کو استعمال کرتی ہے، قیمت کی حرکیات، اتار چڑھاؤ (volatility) اور موم بتی (candlestick) کی شکلوں کے ساتھ مل کر، تنگ بینڈ والے علاقوں میں اعلیٰ امکانی بریک آؤٹ تجارتی مواقع تلاش کرتی ہے۔ اس حکمت عملی کی بنیادی خصوصیت متحرک اوسطوں کے قریبی تعلق والے تنگ بینڈ علاقے میں، مضبوط سمت رکھنے والی "ہاتھی کی ستون" (Elephant Bar) اور رنگ تبدیل کرنے کے سگنلز کی شناخت ہے، جبکہ پہلے سے طے شدہ رسک ریوارڈ تناسب کے ذریعے اسٹاپ لاس اور ٹیک پروفیٹ کی سطحوں کا انتظام کیا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول کئی اہم عوامل کے باہمی تعاون پر مبنی ہے:

-

دو متحرک اوسط کا نظام: حکمت عملی 20 مدت کی SMA اور 200 مدت کی SMA کا استعمال کرتے ہوئے تجارتی فریم ورک تخلیق کرتی ہے۔ جب یہ دونوں اوسطیں نسبتاً کم فاصلے پر ہوں (تنگ بینڈ کی حالت، فرق 1.5% سے کم) تو نظام ممکنہ تجارتی سگنل تلاش کرتا ہے۔

-

متوسط ڈھلوان کی تصدیق: حکمت عملی 20 مدت کی SMA کے زاویے کا حساب لگا کر (آرک ٹینجنٹ (arctangent) فنکشن کا استعمال کرتے ہوئے) اس بات کو یقینی بناتی ہے کہ مارکیٹ میں کافی رفتار موجود ہو، اور صرف اس وقت داخلی پوائنٹ (entry) پر غور کرتی ہے جب زاویہ 30 ڈگری سے زیادہ ہو۔

-

داخلی سگنل کی اقسام:

- بنیادی داخلی سگنل ("ہاتھی کی ستون"): یہ قیمت کے رویے کا ایک مضبوط سگنل ہے، جس کے لیے ضروری ہے کہ موم بتی کی لمبائی ATR کے 1.5 گنا سے زیادہ ہو، اور اس کی اونچائی پچھلی موم بتی سے زیادہ ہو (لمبی پوزیشن کے لیے) یا اس کی نیچی پچھلی موم بتی سے کم ہو (چھوٹی پوزیشن کے لیے)۔

- ثانوی داخلی سگنل ("رنگ کی تبدیلی"): یہ ایک اضافی سگنل ہے جو اس وقت متحرک ہوتا ہے جب موم بتی کا رنگ سرخ سے سبز میں بدل جائے (لمبی پوزیشن) یا سبز سے سرخ میں (چھوٹی پوزیشن)۔

-

خطرے کے انتظام کا فریم ورک:

- اسٹاپ لاس کی ترتیب: لمبی پوزیشنوں کے لیے اسٹاپ لاس حالیہ نیچی سطح یا داخلی قیمت سے 2 گنا ATR نیچے رکھا جاتا ہے؛ چھوٹی پوزیشنوں کے لیے حالیہ اونچی سطح یا داخلی قیمت سے 2 گنا ATR اوپر رکھا جاتا ہے۔

- درجہ بندی سے منافع لینا: 2.5R اور 4.0R کے رسک ریوارڈ تناسب کا استعمال کرتے ہوئے دو ہدف قیمتیں مقرر کی جاتی ہیں، پہلے ہدف پر پہنچنے پر اسٹاپ لاس کو بریک ایون پوائنٹ (break-even point) پر منتقل کر دیا جاتا ہے۔

- پوزیشن کا انتظام: ہر تجارت میں اکاؤنٹ کے 10% فنڈز استعمال کیے جاتے ہیں، اور زیادہ سے زیادہ دو بار اسٹیکنگ (پرامڈنگ - pyramiding) کی اجازت ہے۔

-

مارکیٹ کی حالت کا تعین: حکمت عملی دو اوسطوں کے درمیان رشتہ دار فاصلے کا حساب لگا کر مارکیٹ کی حالت کا تعین کرتی ہے:

- تنگ بینڈ کی حالت: اوسطوں کے درمیان فاصلہ 1.5% سے کم، بریک آؤٹ کے مواقع تلاش کرنے کے لیے موزوں۔

- چوڑا بینڈ کی حالت: اوسطوں کے درمیان فاصلہ 2% سے زیادہ، رجحان (trend) قائم ہونے کی نشاندہی کرتا ہے، نئے داخلی پوائنٹس کے لیے موزوں نہیں۔

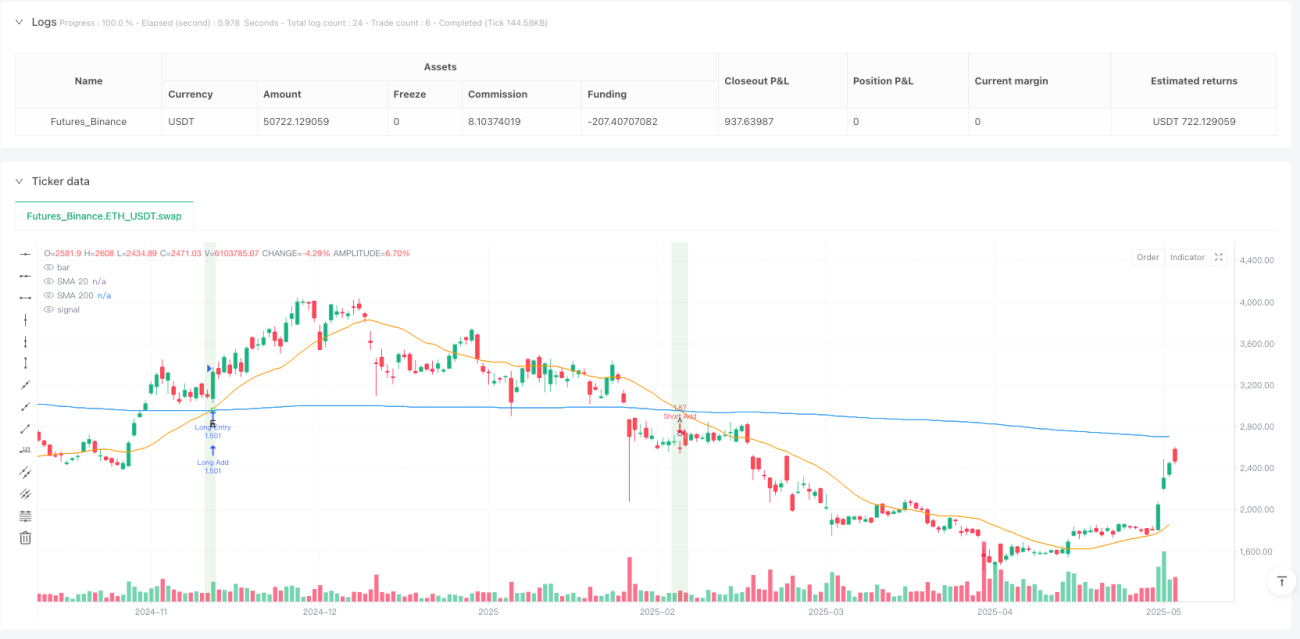

لمبی پوزیشن کے داخلی شرائط: تنگ بینڈ کی حالت + موزوں ڈھلوان + بند قیمت SMA20 سے اوپر + SMA20 کا SMA200 سے اوپر ہونا + ہاتھی کی ستون کی شکل۔

چھوٹی پوزیشن کے داخلی شرائط: تنگ بینڈ کی حالت + موزوں ڈھلوان + بند قیمت SMA20 سے نیچے + SMA20 کا SMA200 سے نیچے ہونا + ہاتھی کی ستون کی شکل۔

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

متعدد تصدیقی میکانزم: حکمت عملی اوسطوں کے تعلق، اوسط ڈھلوان، قیمت کی پوزیشن، اور خاص موم بتی کی شکلوں جیسے متعدد جہتوں کے تصدیقی عوامل کو یکجا کرتی ہے، جو کم معیار کے سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے اور تجارتی معیار کو بہتر بناتی ہے۔

-

مارکیٹ کی حالت کے مطابق ڈھلنا: تنگ اور چوڑے بینڈ کی حالتوں میں فرق کر کے، حکمت عملی سب سے موزوں مارکیٹ حالات میں مواقع تلاش کر سکتی ہے، اور پہلے سے پھیلے ہوئے رجحان میں اونچا خریدنے یا نیچا بیچنے سے گریز کرتی ہے۔

-

حرکیاتی خطرے کا انتظام: ATR کو اتار چڑھاؤ کی پیمائش کے آلے کے طور پر استعمال کرتے ہوئے، اسٹاپ لاس اور منافع کے اہداف کو موجودہ مارکیٹ کے اتار چڑھاؤ کے مطابق حرکیاتی طور پر ایڈجسٹ کیا جا سکتا ہے، بجائے اس کے کہ مقررہ پوائنٹس استعمال کیے جائیں۔

-

درجہ بندی سے منافع لینے کی حکمت عملی: جزوی منافع اور حتمی منافع کے دو مرحلوں پر مشتمل حکمت عملی اس بات کو یقینی بناتی ہے کہ سازگار حالات میں کچھ منافع محفوظ کیا جا سکے، جبکہ بڑے رجحان سے محروم ہونے کے خطرے کے بغیر جلد از جلد تمام پوزیشنیں بند نہیں کی جاتیں۔

-

ذہانتی پوزیشن بڑھانے کا میکانزم: رنگ کی تبدیلی کے سگنل کے ذریعے پوزیشن بڑھانے کا موقع فراہم کیا جاتا ہے، جس سے ایک ہی رجحان میں زیادہ سے زیادہ دو بار پوزیشن بڑھائی جا سکتی ہے، جس سے سرمائے کے استعمال کی کارکردگی بہتر ہوتی ہے۔

-

حرکت پذیر اسٹاپ لاس تحفظ: جب قیمت پہلے منافع کے ہدف تک پہنچ جاتی ہے تو خود بخود اسٹاپ لاس کو بریک ایون پوائنٹ پر منتقل کر دیتا ہے، جس سے "صفر خطرہ" تجارت ممکن ہوتی ہے اور حاصل شدہ منافع محفوظ ہو جاتا ہے۔

-

بصری معاونت: حکمت عملی واضح بصری اشارے اور ایک ڈیش بورڈ فراہم کرتی ہے، جس سے تاجروں کو سگنلز اور مارکیٹ کی حالت کو آسانی سے پہچاننے میں مدد ملتی ہے، اور فیصلہ سازی کا عمل آسان ہو جاتا ہے۔

-

قیمت کے رویے اور تکنیکی اشاریوں کا امتزاج: اولیور ویلز کے قیمت کے رویے کے تصورات اور روایتی تکنیکی اشاریوں کو یکجا کر کے، ایک زیادہ مضبوط تجارتی نظام تخلیق کیا گیا ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل ممکنہ خطرات اور چیلنجز موجود ہیں:

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی بڑی حد تک SMA کے ادوار، ATR کی لمبائی، اور رسک ریوارڈ تناسب جیسے اہم پیرامیٹرز کی ترتیب پر منحصر ہے۔ مختلف مارکیٹیں اور ٹائم فریم مختلف پیرامیٹر مجموعوں کی ضرورت کر سکتے ہیں، اور مکمل تاریخی بیک ٹیسٹنگ (backtesting) اور اصلاح (optimization) کی ضرورت ہے۔

-

جعلی بریک آؤٹ کا خطرہ: تنگ بینڈ والے علاقوں میں بریک آؤٹ بعض اوقات جعلی ہو سکتے ہیں، خاص طور پر کم اتار چڑھاؤ والے ماحول میں۔ اگرچہ حکمت عملی "ہاتھی کی ستون" کی شرط کے ذریعے جعلی بریک آؤٹ کو کم کرتی ہے، لیکن اسے مکمل طور پر ختم نہیں کیا جا سکتا۔

-

پھسلنے (slippage) اور عمل درآمد کا خطرہ: حقیقی تجارت میں، خاص طور پر زیادہ اتار چڑھاؤ کے وقت، پھسلنے کا مسئلہ ہو سکتا ہے، جس کی وجہ سے حقیقی داخلی قیمت مثالی قیمت سے مختلف ہو سکتی ہے، اور مجموعی رسک ریوارڈ ڈھانچہ متاثر ہو سکتا ہے۔

-

سرمایہ کے انتظام کا چیلنج: مستقل طور پر 10% سرمایہ استعمال کرنا اور دو بار پوزیشن بڑھانے کی اجازت، مسلسل نقصانات یا مارکیٹ میں شدید اتار چڑھاؤ کی صورت میں خطرے کو بہت زیادہ بڑھا سکتی ہے۔

-

اوسطوں پر زیادہ انحصار: حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے بنیادی طور پر SMA پر انحصار کرتی ہے، لیکن رینج مارکیٹ (range-bound market) میں، اوسطیں بار بار کراس کر سکتی ہیں، جس سے بہت زیادہ جعلی سگنل پیدا ہو سکتے ہیں۔

-

مارکیٹ کے ماحول کی فلٹریشن کا فقدان: حکمت عملی مختلف میکرو مارکیٹ ماحول (جیسے زیادہ یا کم اتار چڑھاؤ، بیل یا بیئر مارکیٹ) کے مطابق ایڈجسٹ نہیں ہوتی، اور بعض مارکیٹ مراحل میں اس کی کارکردگی خراب ہو سکتی ہے۔

-

سرمایہ کاری وکر میں واپسی (drawdown): چونکہ حکمت عملی پوزیشن بڑھانے کی اجازت دیتی ہے، اس لیے رجحان کے اچانک الٹنے کی صورت میں اکاؤنٹ میں بڑی واپسی ہو سکتی ہے، خاص طور پر جب دو بار پوزیشن بڑھانے کے بعد مارکیٹ الٹ جائے۔

حل کے طریقوں میں شامل ہیں: مارکیٹ کے ماحول کے اضافی فلٹرز شامل کرنا، سرمایہ کے انتظام کے تناسب کو ایڈجسٹ کرنا، مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو حرکیاتی طور پر تبدیل کرنا، اور سگنلز کی تصدیق کے لیے دیگر تکنیکی اشاریوں کو شامل کرنے پر غور کرنا۔

حکمت عملی کی اصلاح کی سمتیں

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

حرکیاتی تنگ بینڈ کی حد (Dynamic Narrow Band Threshold): موجودہ حکمت عملی تنگ اور چوڑے بینڈ کے تعین کے لیے مقررہ 1.5% اور 2% کی حدیں استعمال کرتی ہے۔ ان حدود کو تاریخی اتار چڑھاؤ کی بنیاد پر حرکیاتی طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، تاکہ حکمت عملی مختلف مارکیٹ ماحول میں بہتر طور پر ڈھل سکے۔ اصلاح کی وجہ: مختلف مارکیٹوں اور ٹائم فریموں میں اتار چڑھاؤ کی مختلف خصوصیات ہوتی ہیں، اور مقررہ حدیں کافی لچکدار نہیں ہو سکتیں۔

-

اوسط نظام کو مضبوط بنانا: درمیانی مدت کی اوسط (جیسے 50 مدت کی SMA) شامل کر کے تین اوسطوں کا نظام بنایا جا سکتا ہے، یا SMA کے بجائے Exponential Moving Average (EMA) استعمال کر کے قیمت کی تبدیلیوں کے لیے حساسیت بڑھائی جا سکتی ہے۔ اصلاح کی وجہ: درمیانی مدت کا حوالہ نقطہ شامل کرنے سے مارکیٹ کا زیادہ جامع نظریہ مل سکتا ہے، جبکہ EMA تازہ ترین قیمت کی تبدیلیوں پر زیادہ تیزی سے ردعمل ظاہر کرتا ہے۔

-

ڈھلوان کے حساب کتاب کو بہتر بنانا: موجودہ ڈھلوان کا حساب نسبتاً آسان ہے، اس میں لکیری رجعت (linear regression) کی ڈھلوان یا کثیر مدتی ڈھلوان کی تبدیلیوں کا استعمال کر کے زیادہ مستحکم سمت کے اشارے حاصل کیے جا سکتے ہیں۔ اصلاح کی وجہ: ایک نقطے والی ڈھلوان کا حساب قلیل مدتی اتار چڑھاؤ سے متاثر ہو سکتا ہے، بہتری کے بعد سمت کے تعین کے استحکام میں اضافہ ہو سکتا ہے۔

-

والم (volume) کی تصدیق شامل کرنا: داخلی سگنل میں والم کی شرط شامل کریں، جیسے "ہاتھی کی ستون" کے ساتھ اوسط والم سے زیادہ والم والا بریک آؤٹ ہو۔ اصلاح کی وجہ: والم قیمت کی تبدیلی کی درستگی کا ایک اہم تصدیقی عنصر ہے، جو جعلی بریک آؤٹ کو نمایاں طور پر کم کر سکتا ہے۔

-

حرکیاتی رسک ریوارڈ تناسب: مارکیٹ کے اتار چڑھاؤ یا ATR فیصد کی بنیاد پر رسک ریوارڈ تناسب کو حرکیاتی طور پر ایڈجسٹ کریں، کم اتار چڑھاؤ والی مارکیٹ میں زیادہ RR تناسب اور زیادہ اتار چڑھاؤ میں زیادہ قدامت پسندانہ ترتیبات استعمال کریں۔ اصلاح کی وجہ: مختلف اتار چڑھاؤ کے ماحول میں منافع کی صلاحیت مختلف ہوتی ہے، حرکیاتی ایڈجسٹمنٹ ہر تجارت کی متوقع واپسی (expected return) کو بہتر بنا سکتی ہے۔

-

پوزیشن بڑھانے کی شرائط کو بہتر بنانا: موجودہ پوزیشن بڑھانے کی شرائط نسبتاً نرم ہیں، اس میں رجحان کی مضبوطی کی تصدیق یا صرف اس وقت پوزیشن بڑھانے پر غور کیا جا سکتا ہے جب قیمت اہم سپورٹ/ریزسٹنس لیول پر واپس آئے۔ اصلاح کی وجہ: سخت ترین شرائط اضافی پوزیشنوں کی کامیابی کی شرح کو بڑھا سکتی ہیں اور مجموعی خطرے کو کم کر سکتی ہیں۔

-

مارکیٹ کے ماحول کی فلٹریشن: میکرو مارکیٹ ماحول کے فلٹرز شامل کریں، جیسے اتار چڑھاؤ کا اشاریہ (جیسے VIX) یا رجحان کی طاقت کا اشاریہ، تاکہ ناموافق مارکیٹ ماحول میں تجارت کو کم یا روکا جا سکے۔ اصلاح کی وجہ: مختلف مارکیٹ مراحل میں حکمت عملی کی کارکردگی بہت مختلف ہو سکتی ہے، ماحول کی فلٹریشن ناموافق حالات میں تجارت سے بچنے میں مدد دے سکتی ہے۔

-

خود انطباقی اسٹاپ لاس حکمت عملی: مارکیٹ کی ساخت پر مبنی خود انطباقی اسٹاپ لاس حکمت عملی تیار کریں، جیسے پچھلی اونچی/نیچی سطحوں، اتار چڑھاؤ کے فیصد، یا قیمت کی ساخت کو حرکیاتی اسٹاپ لاس حوالہ پوائنٹس کے طور پر استعمال کرنا۔ اصلاح کی وجہ: ATR کے مقررہ ضربوں پر مبنی اسٹاپ لاس بعض اوقات مارکیٹ کی ساخت سے صحیح طور پر مطابقت نہیں رکھتا، خود انطباقی طریقہ اصل قیمت کے رویے سے زیادہ قریب ہو سکتا ہے۔

خلاصہ

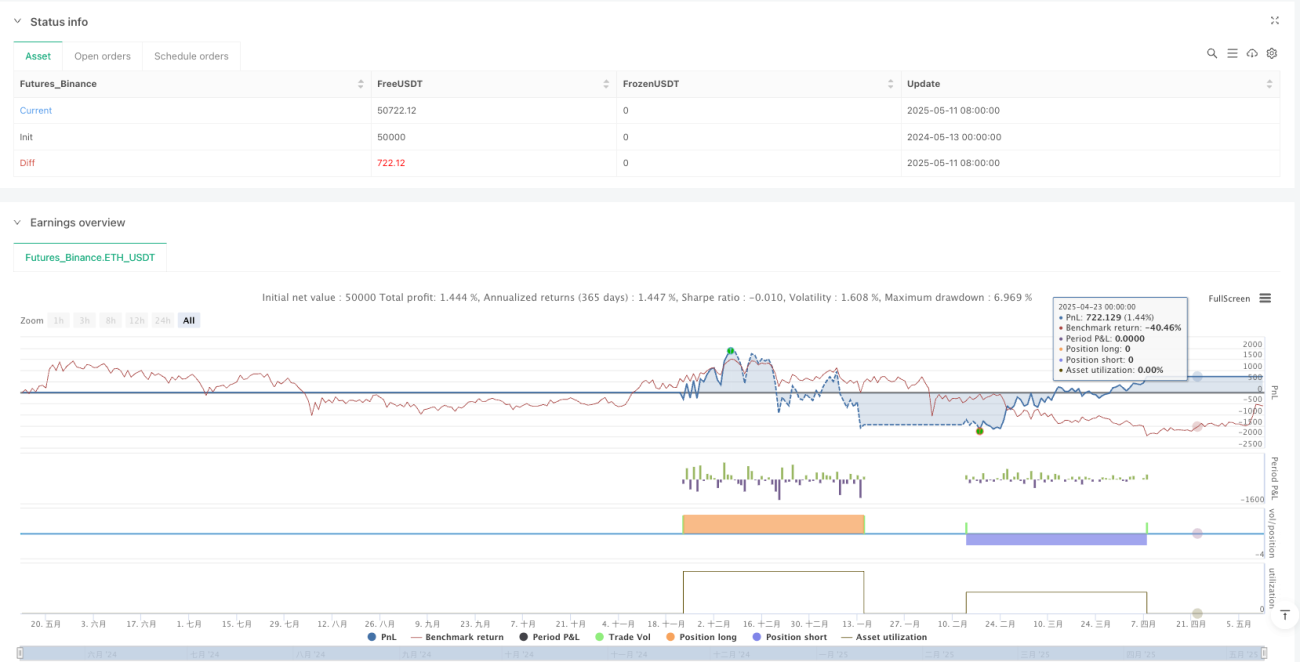

حرکیاتی جھکاؤ والی دو متحرک اوسطی تنگ بینڈ بریک آؤٹ مقداری تجارتی حکمت عملی ایک جامع تجارتی نظام ہے جو تکنیکی تجزیے کے متعدد عناصر کو یکجا کرتی ہے۔ داخلی پوائنٹس کی واضح تعریف، کثیر سطحی تصدیقی میکانزم، اور خطرے کے انتظام کے مکمل فریم ورک کے ذریعے، یہ تاجروں کو مارکیٹ میں حصہ لینے کا ایک منظم طریقہ فراہم کرتی ہے۔ یہ حکمت عملی SMA، ATR، اور قیمت کے رویے جیسے بنیادی تکنیکی تجزیے کے تصورات پر مبنی ہے، لیکن اولیور ویلز کے طریقہ کار کے ذریعے ان عناصر کو ایک منظم تجارتی نظام میں ڈھالتی ہے۔

حکمت عملی کا بنیادی فائدہ متحرک اوسطوں کے تنگ بینڈ والے علاقوں میں اعلیٰ امکانی بریک آؤٹ مواقع کی نشاندہی کرنے کی صلاحیت ہے، اور "ہاتھی کی ستون" اور "رنگ کی تبدیلی" جیسے مخصوص قیمت کے نمونوں کے ذریعے سگنلز کی درستگی کی تصدیق کرنا ہے۔ اس کے ساتھ ساتھ، خطرے کے انتظام کا مکمل ڈھانچہ سرمایے کی حفاظت اور منافع کے تحفظ کو یقینی بناتا ہے۔

تاہم، اس حکمت عملی کو پیرامیٹر کی حساسیت، جعلی بریک آؤٹ کے خطرے، اور سرمایہ کے انتظام کے چیلنجز جیسے مسائل کا بھی سامنا ہے۔ تنگ بینڈ کی حدود کو بہتر بنا کر، اوسط نظام کو مضبوط کر کے، ڈھلوان کے حساب کتاب کو بہتر بنا کر، والم کی تصدیق شامل کر کے، حرکیاتی رسک ریوارڈ تناسب نافذ کر کے، پوزیشن بڑھانے کی شرائط کو بہتر بنا کر، مارکیٹ کے ماحول کی فلٹریشن شامل کر کے، اور خود انطباقی اسٹاپ لاس حکمت عملی تیار کر کے، حکمت عملی کے استحکام اور موافقت کو مزید بڑھایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک مناسب طریقے سے ڈیزائن کردہ، منطقی اور واضح مقداری تجارتی حکمت عملی ہے، جو خاص طور پر ان سرمایہ کاروں کے لیے موزوں ہے جن کے پاس تجربہ ہے، خاص طور پر وہ جو تکنیکی تجزیہ اور نظامی تجارتی طریقوں کو ترجیح دیتے ہیں۔ مناسب پیرامیٹر اصلاح اور خطرے کے انتظام کے ذریعے، اس حکمت عملی میں مختلف مارکیٹ ماحول میں مستحکم تجارتی کارکردگی حاصل کرنے کی صلاحیت ہے۔

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1