خلاصہ

یہ "کثیر جہتی انڈیکیٹرز پر مبنی ICT آرڈر بلاک ڈائنامک حکمت عملی" ایک جدید مقداری تجارتی حکمت عملی ہے جو ICT (انٹرنل بینک ٹریڈنگ تھیوری) کے طریقہ کار پر مبنی ہے اور اعلیٰ امکانی تجارتی مواقع کی شناخت کے لیے متعدد تکنیکی انڈیکیٹرز کو یکجا کرتی ہے۔ یہ حکمت عملی آرڈر بلاک (Order Block)، موونگ ایوریج (EMA)، ریلیٹیو سٹرینتھ انڈیکس (RSI) اور ایورج ٹرو رینج (ATR) جیسے مختلف جہتوں کی مارکیٹ معلومات کو یکجا کر کے ایک جامع تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی خود بخود مارکیٹ میں اہم قیمتی علاقوں جیسے بریک آؤٹ زون، ریجیکشن زون اور آرڈر بلاکس کی شناخت کرتی ہے اور ان علاقوں میں واضح داخلے اور خارج ہونے کے سگنل فراہم کرتی ہے۔ اس کے علاوہ، اس حکمت عملی میں ایک مکمل رسک مینجمنٹ میکانزم بھی شامل ہے جو اسٹاپ لاس کی پوزیشنوں کا متحرک حساب لگاتا ہے اور رسک ریوارڈ ریشو پر مبنی منافع کے اہداف طے کرتا ہے، اس طرح ہر تجارتی لین دین میں بہتر رسک کنٹرول کو یقینی بناتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی تصور ICT طریقہ کار میں آرڈر بلاک تھیوری پر مبنی ہے، جس کے مطابق مارکیٹ کسی رجحان کی تشکیل سے پہلے "آرڈر بلاکس" چھوڑتی ہے، جو عام طور پر بڑے اداروں کی طرف سے پوزیشن جمع کرنے کے علاقے ہوتے ہیں۔ حکمت عملی کے کام کرنے کا طریقہ کار درج ذیل ہے:

-

آرڈر بلاک کی شناخت: حکمت عملی قیمت کی حرکیات کا تجزیہ کر کے بُلش اور بیئرش آرڈر بلاکس کی شناخت کرتی ہے۔ کوڈ میں، بُلش آرڈر بلاک کو قیمت کے اوپر کی طرف بریک آؤٹ کرنے سے پہلے والی اونچائی (High) کے طور پر بیان کیا گیا ہے، جبکہ بیئرش آرڈر بلاک کو قیمت کے نیچے کی طرف بریک آؤٹ کرنے سے پہلے والی نیچائی (Low) کے طور پر بیان کیا گیا ہے۔

-

رجحان کی فلٹرنگ: 50 پیریڈ EMA کو رجحان کے فلٹر کے طور پر استعمال کیا جاتا ہے، صرف اس وقت لانگ سگنل پر غور کیا جاتا ہے جب قیمت EMA سے اوپر ہو، اور صرف اس وقت شارٹ سگنل پر غور کیا جاتا ہے جب قیمت EMA سے نیچے ہو۔

-

مومینٹم کی تصدیق: RSI انڈیکیٹر کی مدد سے مومینٹم کی تصدیق کی جاتی ہے تاکہ انتہائی خرید یا انتہائی فروخت کی مارکیٹ کے حالات میں داخلے سے بچا جا سکے۔ RSI کے 70 سے نیچے ہونے پر لانگ لینے پر غور کیا جاتا ہے، اور 30 سے اوپر ہونے پر شارٹ لینے پر غور کیا جاتا ہے۔

-

داخلے کی شرائط: لانگ انٹری کے لیے درج ذیل شرائط پوری ہونی چاہئیں: (1) قیمت بُلش آرڈر بلاک سے اوپر جا کر بریک آؤٹ کرے، (2) قیمت EMA سے اوپر ہو، (3) RSI انتہائی خرید کی سطح سے نیچے ہو، (4) بند ہونے والی قیمت (Close) کھلنے والی قیمت (Open) سے زیادہ ہو (کینڈل کی سمت کی تصدیق)۔ شارٹ انٹری کی شرائط اس کے برعکس ہیں۔

-

رسک مینجمنٹ: حکمت عملی ATR انڈیکیٹر کا استعمال کرتے ہوئے متحرک طور پر اسٹاپ لاس کی سطح کا حساب لگاتی ہے، ATR ویلیو کو 1.5 کے ایک ضرب سے ضرب دے کر آرڈر بلاک کے نیچے اسٹاپ لاس کی پوزیشن طے کرتی ہے۔ منافع کا ہدف رسک ریوارڈ ریشو (2.5 گنا) کی بنیاد پر خود بخود شمار کیا جاتا ہے۔

-

تجارتی عمل: جب تمام شرائط پوری ہو جائیں تو حکمت عملی خود بخود تجارت کو انجام دیتی ہے اور متعلقہ اسٹاپ لاس اور ٹیک پروفٹ کی سطحیں طے کرتی ہے۔

حکمت عملی کے فوائد

-

کثیر جہتی تجزیاتی فریم ورک: یہ حکمت عملی قیمت کے عمل (آرڈر بلاک)، رجحان (EMA)، مومینٹم (RSI) اور وولٹیلیٹی (ATR) کے متعدد جہتوں کے تجزیے کو یکجا کرتی ہے، جس سے ایک جامع تجارتی فیصلہ سازی کا نظام تشکیل پاتا ہے جو مؤثر طریقے سے جھوٹے سگنلز کو کم کرتا ہے۔

-

متحرک رسک مینجمنٹ: ATR انڈیکیٹر کے استعمال کے ذریعے، حکمت عملی مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس کی سطحوں کو متحرک طور پر ایڈجسٹ کر سکتی ہے، جس سے رسک مینجمنٹ زیادہ لچکدار اور مارکیٹ کی تبدیلیوں کے مطابق بن جاتا ہے۔

-

واضح رسک ریوارڈ فریم ورک: حکمت عملی میں ایک مقررہ رسک ریوارڈ ریشو (2.5:1) شامل ہے، جو اس بات کو یقینی بناتا ہے کہ ہر تجارتی لین دین میں مثبت متوقع قیمت (Positive Expectancy) ہو، جو طویل مدت میں سرمایہ کی افزائش کے لیے فائدہ مند ہے۔

-

رجحان کی سمت میں ہم آہنگی: EMA فلٹر کے ذریعے، یہ یقینی بنایا جاتا ہے کہ صرف رجحان کی سمت میں تجارت کی جائے، جس سے تجارتی کامیابی کی شرح اور منافع کی صلاحیت میں اضافہ ہوتا ہے۔

-

انتہائی مارکیٹ کے حالات کی فلٹرنگ: RSI انڈیکیٹر کا استعمال کرتے ہوئے انتہائی خرید یا انتہائی فروخت کی مارکیٹ کے حالات میں داخلے سے بچا جاتا ہے، جس سے مخالف رجحان (Counter-trend) میں تجارت کے خطرے میں کمی آتی ہے۔

-

داخلے کی تصدیق کا طریقہ کار: حکمت عملی میں داخلے کی سمت کی تصدیق کے لیے کینڈل کے بند ہونے کی قیمت کی ضرورت ہوتی ہے، جس سے جھوٹے بریک آؤٹ کی وجہ سے ہونے والے نقصان کے خطرے میں کمی آتی ہے۔

-

بصری اور الرٹ سسٹم: حکمت عملی میں واضح چارٹ مارکرز اور الرٹ فنکشنلٹی شامل ہے، جس سے تاجر تجارتی مواقع کو باآسانی پہچان سکتے ہیں اور بروقت کارروائی کر سکتے ہیں۔

حکمت عملی کے خطرات

-

لیگ (Lag) کا خطرہ: EMA اور RSI جیسے انڈیکیٹرز کے استعمال کی وجہ سے سگنلز میں تاخیر ہو سکتی ہے، جس کی وجہ سے تیز رفتار مارکیٹ میں بہترین داخلے کے مقامات سے محروم رہنا پڑ سکتا ہے یا تاخیری سگنلز پیدا ہو سکتے ہیں۔ حل: EMA کے پیریڈز کو کم کرنے یا زیادہ حساس قلیل مدتی انڈیکیٹرز کے ساتھ ملا کر ردعمل کی رفتار بڑھانے پر غور کیا جا سکتا ہے۔

-

جھوٹے بریک آؤٹ کا خطرہ: قیمت عارضی طور پر آرڈر بلاک کو توڑنے کے بعد فوراً پلٹ سکتی ہے، جس سے جھوٹے سگنلز پیدا ہو سکتے ہیں۔ حل: اضافی تصدیقی طریقہ کار شامل کریں جیسے والیوم کی تصدیق یا بریک آؤٹ کی تصدیق کے لیے ایک سے زیادہ کینڈلز کا انتظار کرنا۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی کا بہت زیادہ انحصار ان پٹ پیرامیٹرز (جیسے ATR ضرب، رسک ریوارڈ ریشو وغیرہ) پر ہوتا ہے، مختلف مارکیٹ کے حالات میں مختلف پیرامیٹر سیٹنگز کی ضرورت ہو سکتی ہے۔ حل: بیک ٹیسٹنگ آپٹیمائزیشن کریں اور مختلف مارکیٹوں اور ٹائم فریموں کے لیے بہترین پیرامیٹر کمبینیشن تلاش کریں۔

-

تاریخی پیٹرن پر زیادہ انحصار: ICT تھیوری تاریخی قیمت کے پیٹرن پر مبنی ہے، لیکن مارکیٹ کے حالات اکثر بدلتے رہتے ہیں اور تاریخی پیٹرن اب مؤثر نہیں رہ سکتے۔ حل: حکمت عملی کی کارکردگی کا باقاعدگی سے جائزہ لیں اور مارکیٹ کی تبدیلیوں کے مطابق حکمت عملی کے قواعد کو ایڈجسٹ کریں۔

-

سرمایہ مینجمنٹ کی کمی: اگرچہ حکمت عملی میں اسٹاپ لاس اور رسک ریوارڈ ریشو شامل ہیں، لیکن سرمایہ مینجمنٹ کے جامع قواعد کی کمی ہے۔ حل: ہر تجارتی لین دین کے لیے زیادہ سے زیادہ رسک کی حد اور مسلسل نقصان کے بعد سرمایہ کو ایڈجسٹ کرنے کا طریقہ کار شامل کریں۔

-

تمام مارکیٹوں میں موافقت کا مسئلہ: حکمت عملی بعض مارکیٹوں یا ٹائم فریموں میں اچھی کارکردگی دکھا سکتی ہے، لیکن دوسرے حالات میں ناکام ہو سکتی ہے۔ حل: مارکیٹ کی حالت کی شناخت کرنے والے اجزاء شامل کریں اور مختلف مارکیٹ کے حالات میں تجارتی قواعد کو ایڈجسٹ کریں یا تجارت کو روک دیں۔

حکمت عملی کی بہتری کی سمت

-

والیوم کی تصدیق کا اضافہ: موجودہ حکمت عملی صرف قیمت کی حرکیات کی بنیاد پر آرڈر بلاکس کی شناخت کرتی ہے، والیوم کا تجزیہ شامل کر کے اہم آرڈر بلاکس کی تصدیق کی جا سکتی ہے، کیونکہ حقیقی مؤثر آرڈر بلاکس عام طور پر والیوم میں نمایاں تبدیلیوں کے ساتھ ہوتے ہیں۔ اس سے بہت سے کم معیار کے سگنلز کو فلٹر کیا جا سکتا ہے۔

-

مارکیٹ کی حالت کی درجہ بندی: مارکیٹ کی حالت کی شناخت کرنے کا طریقہ کار متعارف کروائیں (جیسے رجحان، رینج، زیادہ وولٹیلیٹی وغیرہ) اور مختلف مارکیٹ کے حالات کے مطابق حکمت عملی کے پیرامیٹرز یا تجارتی قواعد کو متحرک طور پر ایڈجسٹ کریں۔ اس سے مختلف مارکیٹ کے ماحول میں حکمت عملی کی موافقت میں بہتری آئے گی۔

-

کثیر ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے تجزیے کے نتائج کو شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ تجارتی سمت بڑے رجحان کے مطابق ہو۔ مثال کے طور پر، روزانہ یا ہفتہ وار رجحان فلٹر شامل کیا جا سکتا ہے تاکہ صرف بڑے رجحان کی سمت میں تجارت کی جائے۔

-

آرڈر بلاک کی شناخت کے الگورتھم میں بہتری: موجودہ آرڈر بلاک کی شناخت نسبتاً آسان ہے، زیادہ پیچیدہ الگورتھم استعمال کر کے اعلیٰ معیار کے آرڈر بلاکس کی شناخت کی جا سکتی ہے، جیسے قیمت کی ساخت، کینڈل پیٹرن اور وولٹیلیٹی کی خصوصیات وغیرہ پر غور کرنا۔

-

متحرک رسک ریوارڈ ریشو: مارکیٹ کی وولٹیلیٹی یا رجحان کی طاقت کے مطابق رسک ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کریں، مضبوط رجحان میں زیادہ رسک ریوارڈ ریشو استعمال کریں اور اتار چڑھاؤ والی مارکیٹ میں زیادہ قدامت پسندانہ سیٹنگز استعمال کریں۔

-

مشین لرننگ اجزاء کا اضافہ: پیرامیٹر کے انتخاب کو بہتر بنانے یا بہترین تجارتی مواقع کی شناخت کے لیے مشین لرننگ الگورتھم متعارف کروائیں، تاریخی ڈیٹا کا تجزیہ کر کے بہترین پیرامیٹر کمبینیشنز اور داخلے کے اوقات سیکھیں۔

-

خارج ہونے کے طریقہ کار میں بہتری: مقررہ ٹیک پروفٹ اور اسٹاپ لاس کے علاوہ، متحرک خارج ہونے کے طریقہ کار شامل کریں جیسے ٹریلنگ اسٹاپ لاس یا مارکیٹ کی ساخت پر مبنی خارج ہونے کے سگنلز، تاکہ رجحان کی حرکت کو بہتر طریقے سے پکڑا جا سکے۔

-

موسمی اور وقتی فلٹر کا اضافہ: مختلف اوقات (جیسے دن کے مختلف حصے، ہفتے کے مختلف دن) میں کارکردگی کا تجزیہ کریں، غیر مؤثر تجارتی اوقات سے بچیں اور زیادہ امکانی کامیابی کے اوقات میں تجارت پر توجہ دیں۔

خلاصہ

"کثیر جہتی انڈیکیٹرز پر مبنی ICT آرڈر بلاک ڈائنامک حکمت عملی" ایک جامع تجارتی نظام ہے جو ICT تجارتی تھیوری کو جدید تکنیکی تجزیے کے ساتھ جوڑتا ہے۔ یہ اہم قیمتی علاقوں (آرڈر بلاکس) کی شناخت کر کے اور انہیں رجحان، مومینٹم اور وولٹیلیٹی انڈیکیٹرز کے ساتھ ملا کر ایک مکمل تجارتی فریم ورک تشکیل دیتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا کثیر جہتی تجزیاتی طریقہ کار اور متحرک رسک مینجمنٹ سسٹم ہے، جو اسے مختلف مارکیٹ کے حالات میں ڈھلنے کی صلاحیت دیتا ہے۔

تاہم، اس حکمت عملی کو کچھ چیلنجز بھی درپیش ہیں، جیسے انڈیکیٹرز میں تاخیر (Lag)، جھوٹے بریک آؤٹ کا خطرہ اور پیرامیٹر کی حساسیت وغیرہ۔ حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو بڑھانے کے لیے، کئی جہتوں میں بہتری کی سفارش کی جاتی ہے، جس میں والیوم کی تصدیق کا اضافہ، مارکیٹ کی حالت کی درجہ بندی، کثیر ٹائم فریم تجزیہ اور آرڈر بلاک کی شناخت کے الگورتھم میں بہتری شامل ہے۔

ان بہتریوں کے ذریعے، اس حکمت عملی میں ایک زیادہ جامع اور مؤثر تجارتی نظام بننے کی صلاحیت ہے جو مختلف مارکیٹ کے ماحول میں یکساں نتائج پیدا کر سکے۔ سب سے اہم بات یہ ہے کہ تاجروں کو چاہیے کہ وہ حقیقی مارکیٹ کے حالات میں حکمت عملی کی کارکردگی کی تصدیق کے لیے مکمل بیک ٹیسٹنگ اور ڈیمو ٹریڈنگ کریں، اور اپنی ذاتی رسک برداشت اور تجارتی اہداف کے مطابق ضروری ایڈجسٹمنٹ کریں۔

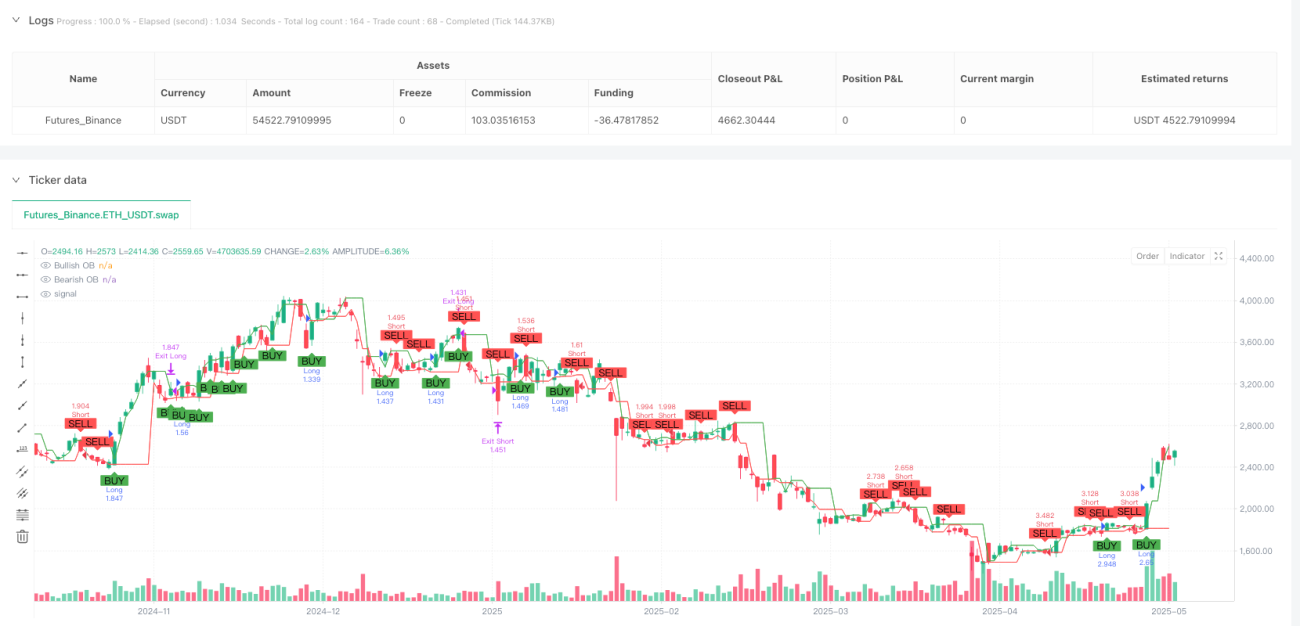

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1