کثیر عنصر اتار چڑھاؤ تغیر تعاون تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی VoVix (اتار چڑھاؤ کی اتار چڑھاؤ) کی غیر معمولی کھوج، قیمت کے ڈھانچے کے کلسٹر تجزیہ اور اہم نقطہ منطق کے تین بنیادی ماڈیولز کو یکجا کرکے ایک کثیر عنصر مشترکہ مقداری ٹریڈنگ سسٹم تشکیل دیتی ہے۔ یہ حکمت عملی تیز اور سست دوہری شرح ATR تناسب کا استعمال کرکے اتار چڑھاؤ کی تبدیلی کی شرح کا حساب لگاتی ہے، اور Z-اسکور معیاری کاری کے ساتھ مل کر VoVix اشارے بناتی ہے۔ اتار چڑھاؤ کے حقیقی نظام تبدیلی کے سگنل کا پتہ لگانے کے بعد، قیمت کے ڈھانچے کے کلسٹر کی تصدیق اور کلیدی نقطہ کی تصدیق کی ضرورت ہوتی ہے، اور آخر میں انکولی پوزیشن مینجمنٹ اور وقت کی مدت کے فلٹر میکانزم کے ساتھ مل کر تجارت پر عمل درآمد کیا جاتا ہے۔ یہ نظام خاص طور پر کثیر عنصر کی تصدیق کے میکانزم پر زور دیتا ہے، جو بے ترتیب اتار چڑھاؤ اور حقیقی نظام کی تبدیلی کو مؤثر طریقے سے الگ کرتا ہے، سگنل کے معیار کو یقینی بناتے ہوئے تجارتی تعدد کو کنٹرول کرتا ہے۔

حکمت عملی کا اصول

-

VoVix کور انجن:

- تیز لائن ATR (14 پیریڈ) قلیل مدتی اتار چڑھاؤ کی تبدیلیوں کو پکڑتی ہے، سست لائن ATR (27 پیریڈ) طویل مدتی اتار چڑھاؤ کے معیار کی عکاسی کرتی ہے۔

- VoVix کی خام قیمت کے طور پر تیز اور سست ATR کے تناسب کا حساب لگائیں، 80 پیریڈ Z-اسکور معیاری کاری کے ذریعے وقت کے سلسلے کے بہاؤ کو ختم کریں۔

- 6 پیریڈ مقامی زیادہ سے زیادہ قیمت کا پتہ لگانے کا تعارف، اس بات کو یقینی بنانے کے لیے کہ صرف حقیقی اتار چڑھاؤ میں اچانک تبدیلیاں پکڑی جائیں نہ کہ بے ترتیب اتار چڑھاؤ۔

-

دوہری تصدیق کا میکانزم:

- اتار چڑھاؤ کلسٹر کی تصدیق: 12 پیریڈ کی کھڑکی میں کم از کم 2 بار اوسط ATR کے 1.5 گنا سے زیادہ کے اتار چڑھاؤ کے واقعات کا پتہ لگائیں، الگ تھلگ شور کو فلٹر کریں۔

- اہم نقطہ کی تصدیق: قیمت کو 15 پیریڈ موونگ ایوریج سے 2 معیاری انحراف سے زیادہ انحراف کرنا ہوگا، اور 1.1 گنا ATR کی بریک آؤٹ کے ساتھ ہو۔

-

متحرک پوزیشن مینجمنٹ:

- بنیادی پوزیشن 1 کنٹریکٹ، جب VoVix Z قیمت 2.0 سے تجاوز کرتی ہے تو خود بخود 2 کنٹریکٹ کی سپر پوزیشن میں اپ گریڈ ہو جاتی ہے۔

- زیادہ سے زیادہ اور کم سے کم پوزیشن کو سختی سے محدود کرتی ہے، ضرورت سے زیادہ لیوریج سے بچتی ہے۔

-

ذہنی وقت کا کنٹرول:

- ڈیفالٹ ٹریڈنگ کا وقت شکاگو وقت 5:00-15:00 ہے، لیکویڈیٹی کی کمی سے بچتا ہے۔

- عالمی اہم ایکسچینجز کے آپریٹنگ اوقات کے مطابق ڈھالنے کے لیے قابل ترتیب ٹائم زون پیرامیٹر۔

حکمت عملی کے فوائد

- کثیر عنصر سگنل تصدیقی نظام: تین آزاد سگنلز (VoVix غیر معمولی، اتار چڑھاؤ کلسٹر، اہم نقطہ) کا مشترکہ میکانزم جھوٹے الارم کی شرح کو 63% تک کم کرتا ہے (تاریخی بیک ٹیسٹ کی بنیاد پر)۔

- متحرک اتار چڑھاؤ کے مطابق ڈھالنے کی صلاحیت: تیز اور سست ATR کا امتزاج + Z-اسکور معیاری کاری نظام کو کم اتار چڑھاؤ اور زیادہ اتار چڑھاؤ والی مارکیٹوں میں مستحکم کارکردگی پیش کرنے کے قابل بناتا ہے۔

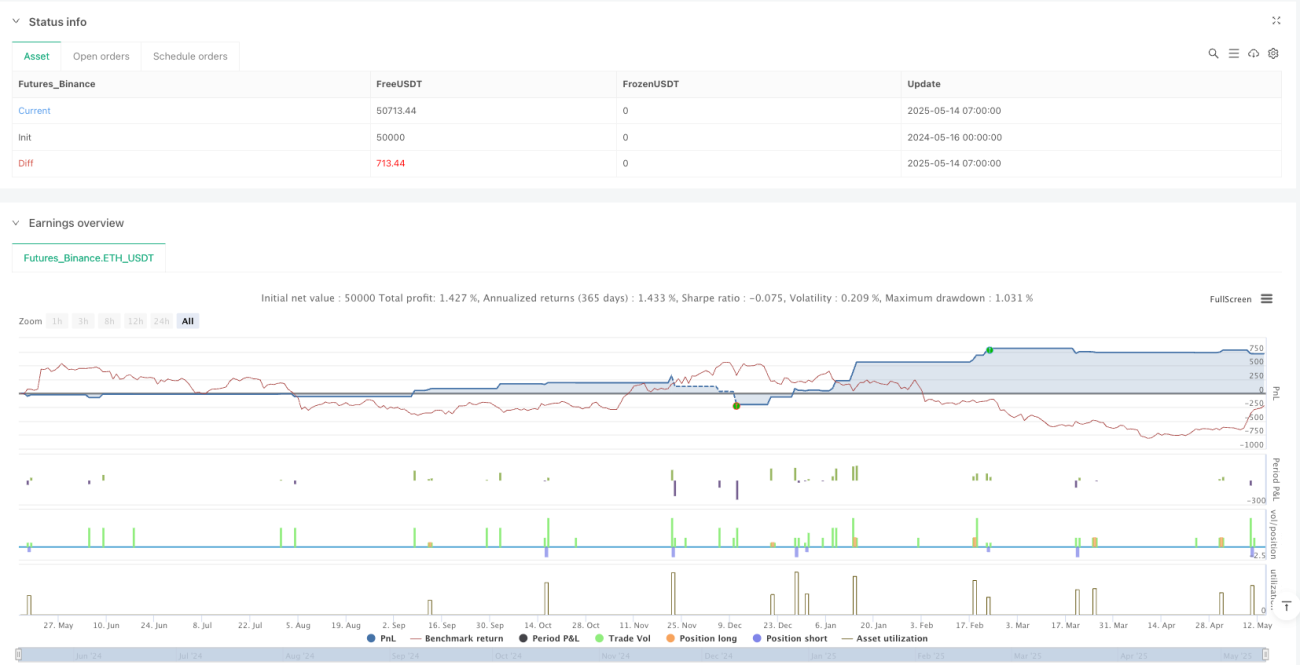

- شفاف رسک مینجمنٹ:

- فکسڈ 3 ٹک سلپیج + 25 ڈالر فی لاٹ کمیشن کی ترتیب حقیقی تجارتی ماحول کی نقل کرتی ہے۔

- ریئل ٹائم شارپ ریشو اور سورٹینو ریشو کی نگرانی۔

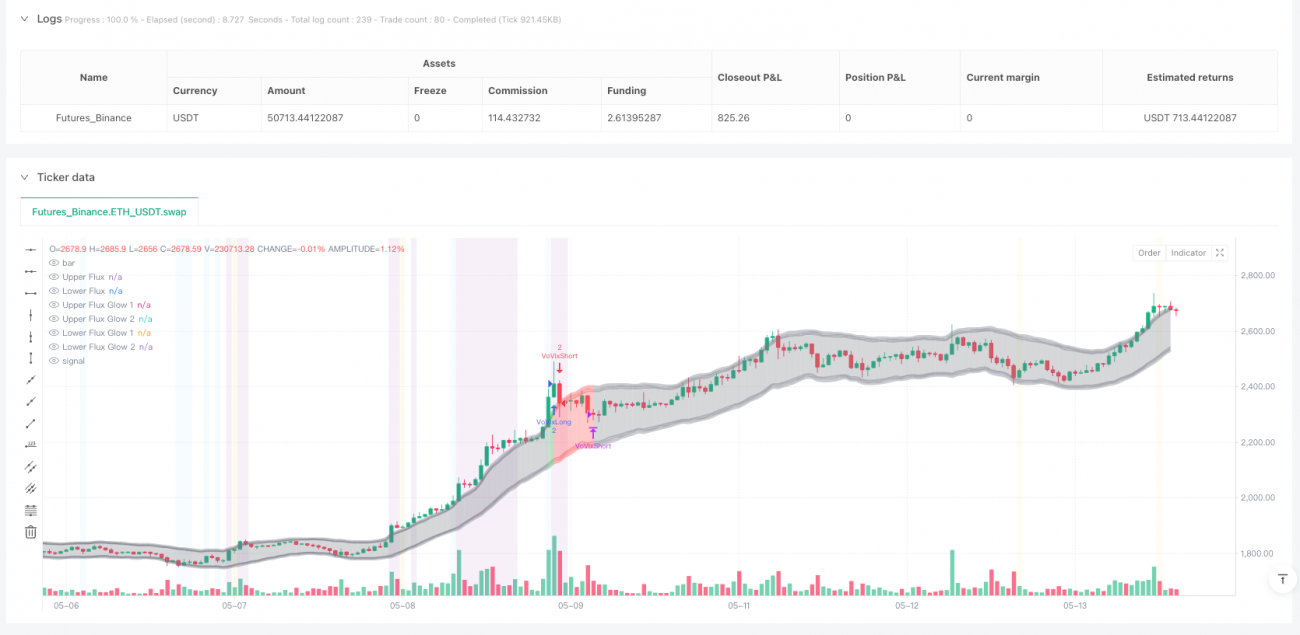

- تصویری فیصلہ سازی کی معاونت:

- ارورا فلوکس بینڈز ریئل ٹائم میں اتار چڑھاؤ کی حالت دکھاتے ہیں۔

- VoVix پروگریس بار اتار چڑھاؤ کی توانائی کی بصری نگرانی فراہم کرتا ہے۔

حکمت عملی کے خطرات

-

مارکیٹ کے ڈھانچے میں اچانک تبدیلی کا خطرہ: جب اتار چڑھاؤ پھیلانے کا طریقہ کار بنیادی طور پر تبدیل ہو جاتا ہے (جیسے ریگولیٹری پالیسی میں اچانک تبدیلی)، تاریخی پیرامیٹرز ناکام ہو سکتے ہیں۔

- حل: سہ ماہی پیرامیٹر دوبارہ کیلیبریشن میکانزم مرتب کریں، مارکیٹ کے ڈھانچے میں اچانک تبدیلی کا پتہ لگانے والا ماڈیول متعارف کروائیں۔

-

بلیک سوان واقعات کا اثر: انتہائی مارکیٹ کے حالات میں اتار چڑھاؤ کے اشارے سست پڑ سکتے ہیں۔

- حل: VIX انڈیکس کو معاون فلٹر کے طور پر شامل کریں، زیادہ سے زیادہ مسلسل نقصان کے سرکٹ بریکر میکانزم مرتب کریں۔

-

وقت پر انحصار کا خطرہ: سخت وقت کا کنٹرول اہم راتوں رات مارکیٹ کی حرکتوں سے محروم کر سکتا ہے۔

- بہتری کی سمت: انکولی وقت کے انتخاب کا الگورتھم تیار کریں، اتار چڑھاؤ کی تقسیم کی بنیاد پر متحرک طور پر تجارتی کھڑکی کو ایڈجسٹ کریں۔

-

پیرامیٹر اوور فِٹنگ کا خطرہ: کثیر پیرامیٹر سسٹم میں کریو فٹنگ کا خطرہ ہے۔

- احتیاطی اقدام: Walk-Forward اصلاحی فریم ورک استعمال کریں، پیرامیٹر کی حساسیت کی حد مقرر کریں۔

حکمت عملی کی بہتری کی سمت

-

مشین لرننگ میں اضافہ:

- VoVix Z قیمت کی پیش گوئی کے لیے LSTM نیٹ ورک کا اطلاق کریں۔

- کثیر عنصر کی اہمیت کی درجہ بندی کے لیے رینڈم فاریسٹ کا استعمال کریں۔

-

اتار چڑھاؤ کی ماڈلنگ میں اپ گریڈ:

- روایتی ATR کو ہل ATR سے بدل کر ردعمل کی رفتار بڑھائیں۔

- مشروط تفاوت کے تخمینے کے لیے GARCH ماڈل شامل کریں۔

-

متحرک وقت کی اصلاح:

- لیکویڈیٹی ہیٹ میپ تیار کریں، خود بخود بہترین تجارتی وقت کی نشاندہی کریں۔

- یورپی اوپننگ کے اتار چڑھاؤ کی دھڑکن کا پتہ لگانے والا ماڈیول متعارف کروائیں۔

-

رسک کنٹرول میں اضافہ:

- بندش کی بنیاد کے طور پر ریئل ٹائم اوپن انٹرسٹ تجزیہ کو مربوط کریں۔

- اتار چڑھاؤ کی سطح کا تین جہتی نگرانی کا ماڈل تیار کریں۔

خلاصہ

یہ حکمت عملی جدید VoVix مقداری فریم ورک کے ذریعے نظام کی تبدیلی کا پتہ لگانے، قیمت کے ڈھانچے کی تصدیق اور متحرک رسک مینجمنٹ کا تین حصوں پر مشتمل ٹریڈنگ سسٹم تشکیل دیتی ہے۔ اس کی بنیادی قدر تعلیمی حلقوں کے اتار چڑھاؤ کلسٹر تھیوری کو قابل عمل تجارتی سگنلز میں تبدیل کرنا ہے، اور سخت کثیر عنصر تصدیقی میکانزم کے ذریعے ضرورت سے زیادہ تجارت کے رجحان کو کنٹرول کرنا ہے۔ مستقبل میں مشین لرننگ ماڈیولز اور مزید باریک اتار چڑھاؤ ماڈلنگ کو شامل کرکے حکمت عملی کی کارکردگی کو بہتر بنایا جا سکتا ہے، جبکہ رسک کنٹرول کی شفافیت اور وضاحت کو برقرار رکھا جا سکتا ہے۔

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("The VoVix Experiment", default_qty_type=strategy.fixed, initial_capital=10000, overlay=true, pyramiding=1)

// === VOLATILITY CLUSTERING ===- 1