متحرک خلا پُر کرنے والی اوسط کی واپسی کی حکمت عملی: رجحان اور تجارتی حجم فلٹر

جائزہ

ڈائنامک گیپ فلنگ مین ریورژن حکمت عملی ایک مقداری تجارتی نظام ہے جو خاص طور پر انٹرا ڈے قیمت کے خلا (گیپ) کو پُر کرنے کے رجحان پر مرکوز ہے۔ یہ حکمت عملی اس بنیادی رجحان پر مبنی ہے کہ مارکیٹ میں نمایاں خلا پیدا ہونے کے بعد اس خلا کو پُر کرنے کا قدرتی رجحان پایا جاتا ہے۔ یہ حکمت عملی 3 منٹ کے ٹائم فریم پر کام کرتی ہے اور اعلیٰ امکانی تجارتی مواقع کو منتخب کرنے کے لیے مخصوص قیمت کے پیٹرن، رجحان کی سمت اور حجم کی تصدیق کا استعمال کرتی ہے۔ نظام اوسط کی طرف واپسی (Mean Reversion) کے اصولوں پر مبنی ہے اور متعدد فلٹرز جیسے EMA رجحان فلٹر، حجم کی تصدیق اور RSI اوورباٹ فلٹر کے ذریعے تجارت کی کامیابی کی شرح کو بہتر بناتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق خلا کی نشاندہی اور اسے پُر کرنے کے گرد گھومتا ہے:

-

خلا کی نشاندہی کا طریقہ کار: حکمت عملی سب سے پہلے انٹرا ڈے میں 0.5% سے زیادہ قیمت کے خلا کی نشاندہی کرتی ہے۔ پچھلے دن کی اختتامی قیمت کو موجودہ دن کی افتتاحی قیمت سے موازنہ کرکے یہ طے کیا جاتا ہے کہ خلا اوپر کی طرف ہے یا نیچے کی طرف۔

-

رجحان کی تصدیق: موجودہ مارکیٹ کے رجحان کا تعین کرنے کے لیے 50 اور 200 پیریڈ کے ایکسپونینشل موونگ ایوریجز (EMA) کا استعمال کیا جاتا ہے۔ صرف اس صورت میں خرید (لانگ) پر غور کیا جاتا ہے جب EMA50، EMA200 سے بڑا ہو؛ اور صرف اس صورت میں فروخت (شارٹ) پر غور کیا جاتا ہے جب EMA50، EMA200 سے چھوٹا ہو۔

-

تین موم بتیوں کا الٹ پیٹرن: حکمت عملی میں تین مسلسل موم بتیوں کا الٹ پیٹرن بنانا ضروری ہے۔ خرید (لانگ) کے لیے close[2] < close[1] < close کا اوپر کی طرف بڑھنے والا پیٹرن درکار ہے؛ فروخت (شارٹ) کے لیے close[2] > close[1] > close کا نیچے کی طرف گرنے والا پیٹرن درکار ہے۔

-

حجم کی فلٹرنگ: اختیاری حجم فلٹر اس بات کو یقینی بناتا ہے کہ تجارت صرف اس وقت کی جائے جب حجم 20 پیریڈ کی اوسط سے زیادہ ہو، جس سے سگنل کی قابل اعتمادی میں اضافہ ہوتا ہے۔

-

RSI فلٹر: فروخت (شارٹ) کے لیے اضافی طور پر RSI > 60 کی شرط رکھی گئی ہے تاکہ یہ یقینی بنایا جا سکے کہ مارکیٹ نسبتاً اوورباٹ حالت میں ہے، جس سے مختصر فروخت کے سگنل کے معیار میں بہتری آتی ہے۔

داخلے کی شرائط مذکورہ بالا تمام عوامل کو یکجا کرتی ہیں:

- خرید (لانگ): نیچے کی طرف خلا + تین موم بتیوں کا اوپر کی طرف پیٹرن + حجم کی تصدیق + اوپر کا رجحان

- فروخت (شارٹ): اوپر کی طرف خلا + تین موم بتیوں کا نیچے کی طرف پیٹرن + حجم کی تصدیق + نیچے کا رجحان + RSI اوورباٹ

حکمت عملی کے فوائد

-

واضح مارکیٹ بے ضابطگی کی نشاندہی: حکمت عملی مارکیٹ میں ایک مخصوص بے ضابطگی – قیمت کے خلا – پر توجہ مرکوز کرتی ہے، جو ایک شماریاتی لحاظ سے اہم مارکیٹ رجحان ہے اور پیش گوئی کا ایک فائدہ فراہم کرتا ہے۔

-

متعدد تصدیقی طریقہ کار: خلا، رجحان فلٹر، حجم کی تصدیق اور قیمت کے پیٹرن کو ملا کر، یہ حکمت عملی جھوٹے سگنلز کے امکانات کو کافی حد تک کم کر دیتی ہے۔

-

درست رسک مینجمنٹ: ATR کا استعمال کرتے ہوئے سٹاپ لاس اور منافع کے اہداف طے کیے جاتے ہیں، اس طرح رسک مینجمنٹ مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھل جاتا ہے۔ زیادہ سے زیادہ ڈالر میں سٹاپ لاس کی حد مقرر کرکے ہر تجارت میں رسک کی نمائش کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

-

متحرک ٹریلنگ سٹاپ: ایک بار تجارت 2×ATR کے منافع کی سطح پر پہنچ جائے تو ٹریلنگ سٹاپ کو فعال کیا جا سکتا ہے، جس سے کچھ منافع محفوظ رکھتے ہوئے منافع بخش تجارت کو جاری رکھا جا سکتا ہے۔

-

لچکدار پیرامیٹر سیٹنگز: حکمت عملی متعدد ایڈجسٹ ایبل پیرامیٹرز (خلا کا سائز، ATR ضارب، زیادہ سے زیادہ سٹاپ لاس رقم وغیرہ) فراہم کرتی ہے، جنہیں تاجر کی رسک برداشت اور مارکیٹ کے حالات کے مطابق بہتر بنایا جا سکتا ہے۔

-

وقت کی حد کا تحفظ: زیادہ سے زیادہ ہولڈنگ ٹائم (50 بار) مقرر کرکے تجارت کو طویل عرصے تک نقصان میں رہنے سے روکا جاتا ہے، جس سے سرمائے کے استعمال کی کارکردگی بہتر ہوتی ہے۔

-

مارکیٹ کے مائیکرو اسٹرکچر سے ہم آہنگی: حکمت عملی کا ڈیزائن مارکیٹ کے مائیکرو اسٹرکچر سے مطابقت رکھتا ہے، جو انٹرا ڈے ٹریڈنگ پر مرکوز ہے اور رات بھر کے رسک سے بچاتا ہے۔

حکمت عملی کے خطرات

-

اعتدال پسند جیت کی شرح: تقریباً 46% کی جیت کی شرح کا مطلب ہے کہ نقصان دہ تجارتوں کی تعداد منافع بخش تجارتوں سے قدرے زیادہ ہے۔ مجموعی طور پر منافع بخش ہونے کے باوجود، مسلسل نقصان کی مدت کو برداشت کرنے کے لیے اچھی نفسیاتی صلاحیت کی ضرورت ہو سکتی ہے۔

-

مارکیٹ پر انحصار: حکمت عملی واضح طور پر صرف NASDAQ (US100) کے 3 منٹ کے چارٹ کے لیے ہے، دیگر اثاثوں یا ٹائم فریم پر اس کی جانچ یا اصلاح نہیں کی گئی ہے۔ اس سے حکمت عملی کے اطلاق کی حدود محدود ہو جاتی ہیں۔

-

پیرامیٹر حساسیت: زیادہ تر مقداری حکمت عملیوں کی طرح، کارکردگی پیرامیٹر کے انتخاب پر بہت زیادہ منحصر ہو سکتی ہے۔ زیادہ سے زیادہ اصلاح (Over-optimization) بیک ٹیسٹ میں اچھی کارکردگی دکھا سکتی ہے لیکن حقیقی تجارت میں ناقص کارکردگی کا باعث بن سکتی ہے۔

-

محدود تجارتی تعدد: روزانہ صرف ایک تجارت کرنا منافع کی صلاحیت کو محدود کرتا ہے، خاص طور پر کم اتار چڑھاؤ والے دنوں میں دوسرے مواقع سے محروم ہو سکتے ہیں۔

-

خلا کی تعدد کا خطرہ: حکمت عملی مخصوص سائز کے خلا کے واقع ہونے پر منحصر ہے، مارکیٹ کے پرسکون ادوار میں طویل عرصے تک کوئی تجارتی سگنل نہیں مل سکتا۔

-

حکمت عملی کی تنزلی کا خطرہ: جیسے جیسے زیادہ تاجر اسی طرح کی حکمت عملی استعمال کریں گے، خلا کو پُر کرنے کا اثر کمزور پڑ سکتا ہے، جس سے حکمت عملی کی افادیت کم ہو جائے گی۔

تخفیف کے اقدامات:

- سخت سرمائے کا انتظام نافذ کریں، ہر تجارت میں اکاؤنٹ کے 1-2% سے زیادہ رسک نہ لگائیں۔

- باقاعدگی سے حکمت عملی کے پیرامیٹرز کی دوبارہ تصدیق اور اصلاح کریں۔

- مختلف مارکیٹ حالات میں خلا کی حد کو ایڈجسٹ کرنے پر غور کریں۔

- حقیقی تجارت کے لیے حکمت عملی کی کارکردگی کی نگرانی کے لیے کافی وقت مختص کریں۔

حکمت عملی کی بہتری کے ممکنہ شعبے

-

رجحان فلٹر کو بہتر بنانا: موجودہ حکمت عملی رجحان کے اشارے کے طور پر سادہ EMA کراس کا استعمال کرتی ہے۔ زیادہ پیچیدہ رجحان شناسی کے طریقوں جیسے ADX (اوسط دشاتمک اشاریہ) یا ملٹی ٹائم فریم رجحان تجزیہ کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ فلٹرنگ کے معیار کو بہتر بنایا جا سکے۔

-

داخلے کے وقت کو بہتر بنانا: موجودہ تین موم بتیوں کا الٹ پیٹرن بہت سادہ ہو سکتا ہے۔ مزید تکنیکی تصدیقات جیسے موم بتی کی شکلیں، سپورٹ/ریزسٹنس لیولز یا قیمت کے رویے کا تجزیہ شامل کرکے داخلے کے وقت کو بہتر بنایا جا سکتا ہے۔

-

متحرک سٹاپ لاس اور منافع کا ہدف: اگرچہ فکسڈ ATR ضاربوں کا استعمال مناسب ہے، لیکن مارکیٹ کے اتار چڑھاؤ یا انٹرا ڈے ٹائم کی بنیاد پر متحرک ایڈجسٹمنٹ کو لاگو کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ کے ادوار میں ATR ضارب بڑھائیں، یا تجارتی سیشن کے مطابق رسک پیرامیٹرز کو ایڈجسٹ کریں۔

-

مشین لرننگ سے اضافہ: مشین لرننگ ماڈلز کے ذریعے تاریخی خلا پُر کرنے کی کامیابی کی خصوصیات (جیسے خلا کا سائز، مارکیٹ کے حالات، وقت وغیرہ) کا تجزیہ کرکے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

-

تجارتی تعدد میں اضافہ: حکمت عملی میں ترمیم کرکے اسی تجارتی دن میں متعدد تجارتوں کی اجازت دینے پر غور کریں، خاص طور پر جب پچھلی تجارت ختم ہو چکی ہو اور کوئی نیا درست سگنل ظاہر ہو۔ اس سے مجموعی منافع میں اضافہ ہو سکتا ہے لیکن ضرورت سے زیادہ تجارت سے بچنے کے لیے احتیاط سے جانچ کی ضرورت ہے۔

-

متعلقہ مارکیٹ سگنلز کا انضمام: متعلقہ مارکیٹوں (جیسے فیوچرز، ETFs یا متعلقہ صنعتی انڈیکسز) کے سگنلز کو تصدیق کے طور پر شامل کرنے پر غور کریں۔ یہ اضافی معلوماتی فائدہ فراہم کر سکتا ہے، خاص طور پر اس بات کا اندازہ لگانے میں کہ آیا خلا پُر کیا جائے گا یا نہیں۔

-

وقت کا فلٹر: مارکیٹ مختلف اوقات میں مختلف کارکردگی دکھا سکتی ہے۔ تجارتی وقت پر مبنی فلٹر شامل کرنے سے حکمت عملی کی کارکردگی میں اضافہ ہو سکتا ہے، مثلاً مارکیٹ کے کھلنے اور بند ہونے کے زیادہ اتار چڑھاؤ والے اوقات سے بچنا۔

خلاصہ

ڈائنامک گیپ فلنگ مین ریورژن حکمت عملی ایک احتیاط سے ڈیزائن کیا گیا انٹرا ڈے تجارتی نظام ہے جو مارکیٹ کے خلا کو پُر کرنے کے شماریاتی رجحان سے فائدہ اٹھانے پر مرکوز ہے۔ یہ حکمت عملی خلا کی نشاندہی، رجحان کی تصدیق، حجم کی فلٹرنگ اور قیمت کے پیٹرن کی شناخت کو یکجا کرکے ایک کثیر سطحی تجارتی فیصلہ سازی کا فریم ورک تشکیل دیتی ہے۔

حکمت عملی کے بنیادی فوائد اس کے واضح طور پر متعین داخلے کے قواعد، ATR پر مبنی رسک مینجمنٹ اور متعدد تصدیقی طریقہ کار ہیں۔ اگرچہ جیت کی شرح اعتدال پسند ہے (تقریباً 46%)، لیکن درست رسک-ریوارڈ سیٹ اپ (2:1 کا رسک-ریوارڈ تناسب) کی بدولت حکمت عملی بیک ٹیسٹ میں مثبت منافع پیدا کرنے میں کامیاب ہے۔

یہ حکمت عملی خاص طور پر ان تاجروں کے لیے موزوں ہے جو مارکیٹ کی مخصوص بے ضابطگیوں سے فائدہ اٹھانا چاہتے ہیں، خاص طور پر وہ سرمایہ کار جو NASDAQ انٹرا ڈے ٹریڈنگ میں دلچسپی رکھتے ہیں۔ تاہم، ممکنہ صارفین کو حکمت عملی کی حدود، بشمول مارکیٹ پر انحصار اور پیرامیٹر حساسیت سے آگاہ ہونا چاہیے۔

تجویز کردہ بہتریوں، خاص طور پر رجحان فلٹر کو بہتر بنانے اور داخلے کے وقت کو بہتر بنانے کے ذریعے، یہ حکمت عملی اپنی کارکردگی اور مضبوطی کو مزید بہتر بنا سکتی ہے۔ مارکیٹ کے حالات بدلتے رہنے کے ساتھ، طویل مدتی کامیابی کو برقرار رکھنے کے لیے پیرامیٹرز کا باقاعدہ جائزہ اور ایڈجسٹمنٹ کلیدی حیثیت رکھتی ہے۔

آخر میں، یہ حکمت عملی ایک متوازن مقداری تجارتی طریقہ کار کی نمائندگی کرتی ہے، جو تکنیکی تجزیہ اور شماریاتی تصورات کو یکجا کرکے مارکیٹ کے مخصوص رویے کے نمونوں کو منظم طریقے سے گرفت میں لیتی ہے۔

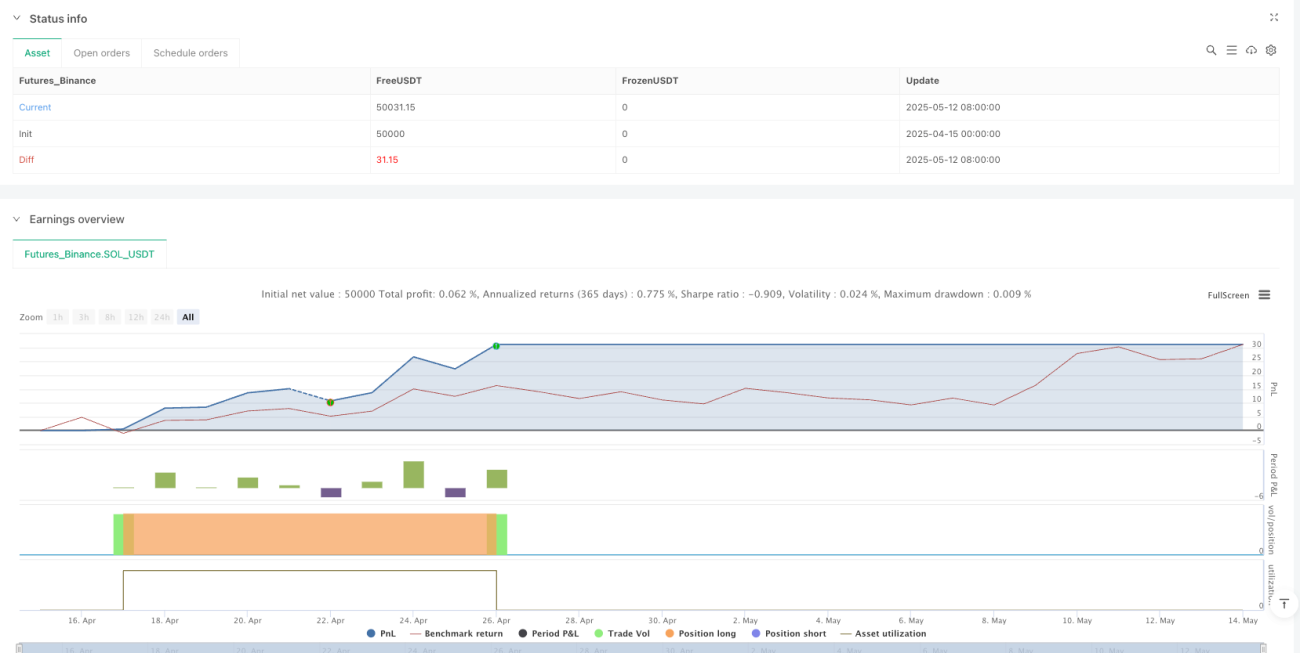

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1