متعدد اشاریوں کا کراس مومینٹم ٹریڈنگ سسٹم: EMA+CPR+حجم فلٹر کے ساتھ خودکار منافع کٹاؤ اور نقصان روک حکمت عملی

خلاصہ

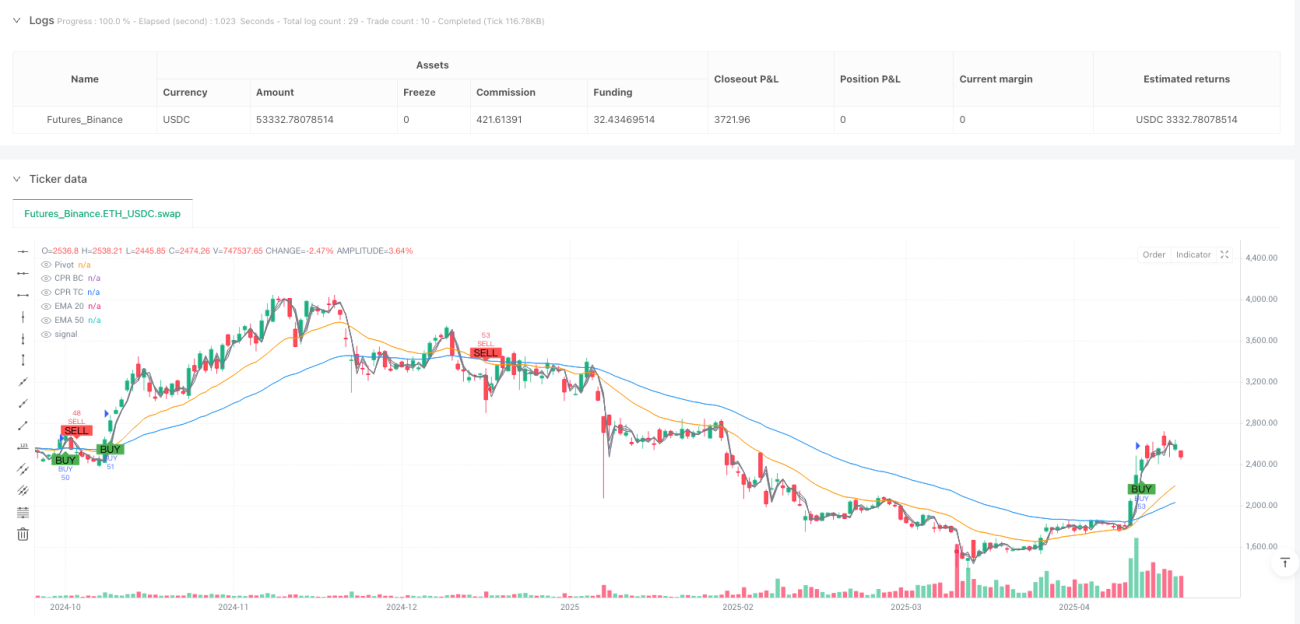

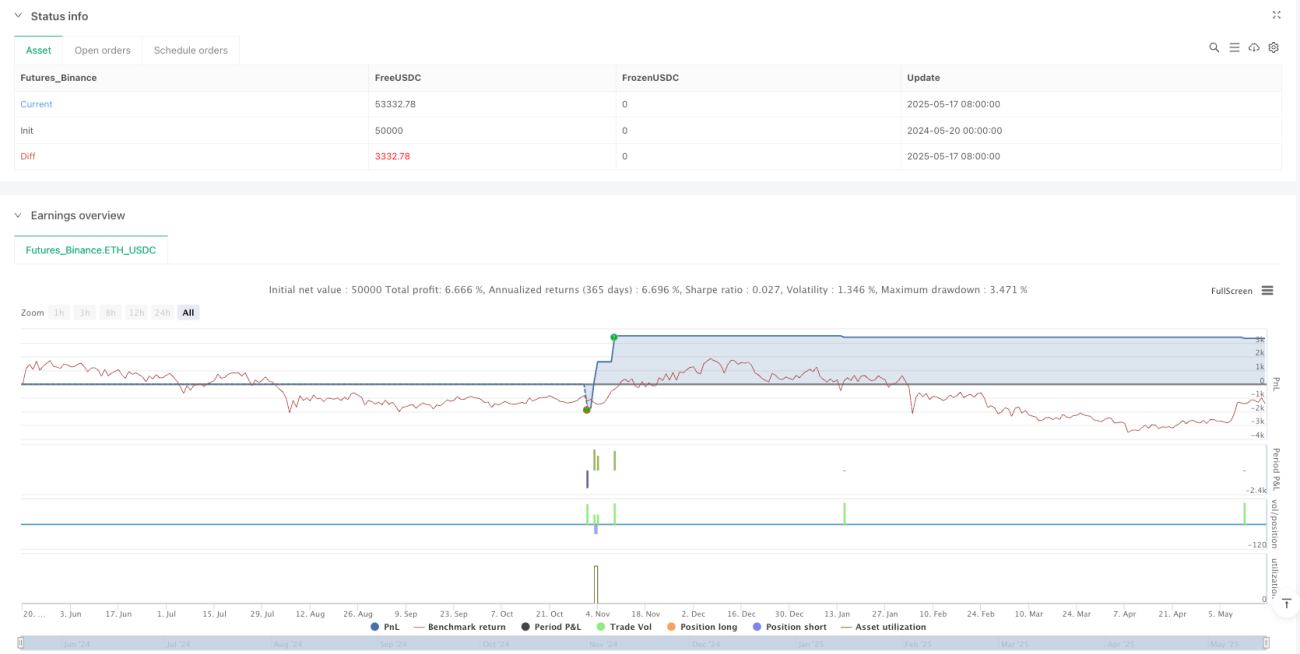

یہ حکمت عملی ایک کثیر تکنیکی اشاروں پر مبنی تجارتی نظام ہے، جو ایکسپونینشل موونگ ایوریج (EMA) کراس، سنٹرل پوائنٹ ریفرنس پرائس (CPR)، حجم فلٹرنگ اور خودکار اسٹاپ لاس/ٹیک پروف کی سیٹنگز کو یکجا کرتی ہے۔ حکمت عملی کا بنیادی منطق EMA کی تیز رفتار لائن اور سست رفتار لائن کے کراس کے ذریعے مارکیٹ کے رجحان کی سمت کا تعین کرنا ہے، جبکہ CPR کو اضافی قیمت کے حوالہ نقطہ کے طور پر استعمال کرتے ہوئے سگنل کی تصدیق کی جاتی ہے، اور حجم فلٹر کے ذریعے مارکیٹ کی سرگرمی کی جانچ پڑتال کی جاتی ہے، اور آخر میں مقررہ فیصدی اسٹاپ لاس اور ٹیک پروف سیٹ کی جاتی ہے تاکہ خطرے کا انتظام کیا جا سکے اور منافع کو یقینی بنایا جا سکے۔ یہ حکمت عملی فیوچرز اور اسٹاک مارکیٹوں کے لیے موزوں ہے، مکمل بیک ٹیسٹنگ کی سہولت فراہم کرتی ہے، اور صارف کی ضروریات کے مطابق پیرامیٹرز میں تبدیلی کی جا سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی تجارتی منطق درج ذیل اہم اجزاء پر مبنی ہے:

-

EMA کراس سسٹم: حکمت عملی 20 اور 50 ادوار کے ایکسپونینشل موونگ ایوریج (EMA) کو مرکزی رجحان کے اشارے کے طور پر استعمال کرتی ہے۔ جب تیز رفتار EMA (20 دور) سست رفتار EMA (50 دور) کو اوپر سے کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز رفتار EMA نیچے سے کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ ایک کلاسک موونگ ایوریج کراس حکمت عملی ہے جو رجحان کے موڑ کو پکڑنے کے لیے استعمال ہوتی ہے۔

-

CPR (سنٹرل پوائنٹ ریفرنس پرائس) تصدیق: حکمت عملی CPR انڈیکیٹر کو قیمت کی سطح کی تصدیق کے آلے کے طور پر متعارف کراتی ہے۔ CPR تین اہم قیمت کی سطحوں پر مشتمل ہوتا ہے: پیوٹ پوائنٹ (Pivot)، نچلا مرکز (BC) اور اوپری مرکز (TC)۔ یہ سطحیں پچھلے دن کی بلند ترین قیمت، کم ترین قیمت اور اختتامی قیمت کی بنیاد پر شمار کی جاتی ہیں۔ خرید کی صورت میں، حکمت عملی کا تقاضا ہے کہ قیمت پیوٹ پوائنٹ سے اوپر ہو؛ فروخت کی صورت میں، قیمت پیوٹ پوائنٹ سے نیچے ہو۔ یہ تجارتی شرائط کو سخت کرتا ہے اور ممکنہ غلط سگنلز کو فلٹر کرنے میں مدد دیتا ہے۔

-

حجم فلٹر: ناکافی حجم کی صورت میں تجارت سے بچنے کے لیے، حکمت عملی میں شرط رکھی گئی ہے کہ حجم 20 دنوں کی اوسط حجم سے زیادہ ہونا چاہیے۔ زیادہ حجم عام طور پر مارکیٹ کی زیادہ شرکت کو ظاہر کرتا ہے، جس سے قیمت کی حرکت کی وشوسنییتا میں اضافہ ہوتا ہے۔ صارف اس فلٹر کو فعال یا غیر فعال کرنے کا انتخاب کر سکتے ہیں۔

-

خودکار اسٹاپ لاس/ٹیک پروف: حکمت عملی میں داخلے کی قیمت کی بنیاد پر مقررہ فیصدی اسٹاپ لاس اور ٹیک پروف سیٹ کیے جاتے ہیں۔ ڈیفالٹ سیٹنگ میں، اسٹاپ لاس داخلے کی قیمت سے 1.5% نیچے اور ٹیک پروف داخلے کی قیمت سے 3% اوپر مقرر ہے۔ اس طرح رسک-ریوارڈ کا تناسب 1:2 ہو جاتا ہے، جو صحت مند رسک مینجمنٹ کے اصولوں کے مطابق ہے۔ ان پیرامیٹرز کو ان پٹ کنٹرول کے ذریعے ایڈجسٹ کیا جا سکتا ہے۔

-

سگنل ویژولائزیشن: حکمت عملی چارٹ پر لیبلز اور شکلوں کی شکل میں خرید و فروخت کے سگنلز کو بصری طور پر ظاہر کرتی ہے، جس سے تاجر داخلے کے مقامات کو واضح طور پر دیکھ سکتے ہیں۔

تجارتی عمل درآمد کا منطق سادہ اور واضح ہے: جب خرید کی شرائط (EMA اوپر کراس، قیمت پیوٹ پوائنٹ سے اوپر، حجم کی شرط پوری) پوری ہوتی ہیں تو حکمت عملی لمبی پوزیشن میں داخل ہوتی ہے، اور اسٹاپ لاس اور ٹیک پروف کے آرڈر بھی اسی وقت سیٹ کر دیتی ہے۔ جب فروخت کی شرائط (EMA نیچے کراس، قیمت پیوٹ پوائنٹ سے نیچے، حجم کی شرط پوری) پوری ہوتی ہیں تو حکمت عملی چھوٹی پوزیشن میں داخل ہوتی ہے اور اسی طرح اسٹاپ لاس اور ٹیک پروف کے آرڈرز سیٹ کر دیتی ہے۔

حکمت عملی کے فوائد

-

متعدد تصدیقی میکانزم: حکمت عملی رجحان کے اشارے (EMA)، قیمت کی سطح کے اشارے (CPR) اور حجم کے اشارے کو یکجا کرتی ہے، جس سے ایک کثیر تصدیقی نظام تشکیل پاتا ہے۔ اس سے جھوٹے سگنل کے امکانات کم ہوتے ہیں اور تجارت کی وشوسنییتا میں اضافہ ہوتا ہے۔ ایک واحد اشارہ غلط سگنل پیدا کر سکتا ہے، لیکن مختلف اقسام کے متعدد اشاروں کی تصدیق تجارت کے کامیاب ہونے کے امکانات کو بڑھا دیتی ہے۔

-

مضبوط موافقت: قابل ایڈجسٹ پیرامیٹرز (جیسے EMA کی لمبائی، اسٹاپ لاس فیصد، ٹیک پروف فیصد، اور حجم فلٹر کے استعمال کا اختیار) کی بدولت یہ حکمت عملی مختلف مارکیٹ کے حالات اور تاجروں کی رسک ترجیحات کے مطابق ڈھل سکتی ہے۔ اس سے یہ حکمت عملی زیادہ اتار چڑھاؤ والی مارکیٹوں اور نسبتاً مستحکم مارکیٹوں دونوں کے لیے موزوں ہو جاتی ہے۔

-

رسک مینجمنٹ کا انضمام: حکمت عملی میں خودکار اسٹاپ لاس اور ٹیک پروف کا طریقہ کار شامل ہے، جو کئی بنیادی حکمت عملیوں میں موجود نہیں ہوتا۔ یہ یقینی بناتا ہے کہ ہر تجارت کے لیے پہلے سے طے شدہ رسک اور ریوارڈ کے اہداف موجود ہوں، اور جذباتی فیصلوں کے تجارتی نتائج پر اثر انداز ہونے سے بچا جا سکے۔

-

بصری تجارتی سگنلز: حکمت عملی چارٹ پر تجارتی سگنلز کو بصری طور پر ظاہر کرتی ہے، جس سے تاجر داخلے اور خارج ہونے کے مقامات کو آسانی سے پہچان سکتے ہیں، اور بیک ٹیسٹنگ اور حکمت عملی میں تبدیلی میں مدد ملتی ہے۔

-

صاف اور موثر کوڈ: حکمت عملی کا کوڈ واضح اور ماڈیولر منطق پر مبنی ہے، جسے سمجھنا اور تبدیل کرنا آسان ہے۔ یہاں تک کہ محدود پروگرامنگ کے تجربے والے تاجر بھی حکمت عملی کے کام کرنے کے طریقے کو سمجھ سکتے ہیں اور اپنی ضروریات کے مطابق تبدیلیاں کر سکتے ہیں۔

-

وسیع اطلاق: حکمت عملی مختلف تجارتی مصنوعات بشمول فیوچرز اور اسٹاک پر لاگو ہوتی ہے، اور اسے کسی خاص مارکیٹ کے لیے خصوصی ایڈجسٹمنٹ کی ضرورت نہیں ہوتی۔ یہ عمومی نوعیت حکمت عملی کو مختلف مارکیٹ کے حالات میں نسبتاً مستحکم کارکردگی دکھانے کے قابل بناتی ہے۔

حکمت عملی کے خطرات

-

جعلی کراس سگنلز: EMA کراس حکمت عملی سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹوں میں متعدد بار جعلی کراس سگنل پیدا کر سکتی ہے، جس سے مسلسل نقصان ہو سکتا ہے۔ اگرچہ CPR اور حجم فلٹر ان جعلی سگنلز کو کم کرنے میں مدد دیتے ہیں، لیکن واضح رجحان کی عدم موجودگی میں یہ ایک اہم خطرہ ہے۔ حل یہ ہے کہ سائیڈ ویز مارکیٹ میں تجارت روک دی جائے یا رجحان کی تصدیق کے لیے اضافی اشارے شامل کیے جائیں۔

-

مقررہ اسٹاپ لاس کی حدود: حکمت عملی داخلے کی قیمت کی بنیاد پر مقررہ فیصدی اسٹاپ لاس استعمال کرتی ہے، جو تمام مارکیٹ کے حالات اور اتار چڑھاؤ کے لیے موزوں نہیں ہو سکتا۔ زیادہ اتار چڑھاؤ والی مارکیٹوں میں، مقررہ فیصدی اسٹاپ لاس بہت تنگ ہو سکتا ہے؛ کم اتار چڑھاؤ والی مارکیٹوں میں، بہت ڈھیلا ہو سکتا ہے۔ ایک ممکنہ حل ATR (اوسط حقیقی رینج) پر مبنی متحرک اسٹاپ لاس کا استعمال ہے، جو مارکیٹ کے اتار چڑھاؤ کو بہتر طور پر اپنا لے۔

-

سلپج اور عمل درآمد کا خطرہ: حکمت عملی یہ فرض کرتی ہے کہ تمام آرڈرز مخصوص قیمت پر عمل میں آئیں گے، لیکن حقیقی تجارت میں سلپج اور عمل درآمد میں تاخیر ہو سکتی ہے، خاص طور پر محدود لیکویڈیٹی والی مارکیٹوں میں۔ اس کی وجہ سے حقیقی تجارتی نتائج بیک ٹیسٹ کے نتائج سے مختلف ہو سکتے ہیں۔ اس خطرے کو کم کرنے کے لیے، حقیقی تجارت میں قدامت پسندانہ سیٹنگز استعمال کی جا سکتی ہیں، جیسے اسٹاپ لاس کی رینج بڑھانا یا پوزیشن کا سائز کم کرنا۔

-

پیرامیٹرز کا ضرورت سے زیادہ آپٹیمائزیشن: حکمت عملی کی کارکردگی منتخب کردہ پیرامیٹرز (EMA کی لمبائی، اسٹاپ لاس/ٹیک پروف فیصد وغیرہ) پر بہت زیادہ انحصار کرتی ہے۔ پیرامیٹرز کا ضرورت سے زیادہ آپٹیمائزیشن بیک ٹیسٹ میں اچھی کارکردگی کا باعث بن سکتا ہے لیکن حقیقی تجارت میں ناقص کارکردگی کا۔ حل یہ ہے کہ طویل بیک ٹیسٹنگ ادوار استعمال کیے جائیں اور متعدد مارکیٹ حالات میں حکمت عملی کی مضبوطی کی جانچ کی جائے۔

-

روزانہ CPR کی حدود: حکمت عملی CPR کا حساب لگانے کے لیے روزانہ کا ڈیٹا استعمال کرتی ہے، جو انٹرا ڈے ٹریڈنگ یا چھوٹے ٹائم فریموں میں تجارت کے لیے کافی لچکدار یا تیز ردعمل نہیں ہو سکتا۔ ایک ممکنہ حل استعمال کردہ ٹائم فریم کے مطابق CPR کے حساب کے دور کو ایڈجسٹ کرنا ہے۔

-

حجم کے جعلی سگنلز: صرف حجم کے 20 دنوں کی اوسط سے زیادہ ہونے کی سادہ شرط پر انحصار کرنا مارکیٹ کی سرگرمی کا درست اندازہ لگانے کے لیے کافی نہیں ہو سکتا۔ کچھ غیر معمولی تجارتی دنوں میں حجم میں اچانک اضافہ ہو سکتا ہے، لیکن یہ حقیقی رجحان کی تصدیق نہیں کرتا۔ حجم کے تجزیے کو مزید پیچیدہ بنایا جا سکتا ہے، جیسے حجم کے رجحان یا حجم کی نسبتاً تبدیلی کی شرح کو شامل کرنا۔

حکمت عملی کی اصلاح کی سمت

-

رجحان کی شناخت کے طریقہ کار میں بہتری: فی الحال حکمت عملی رجحان کی شناخت کے لیے بنیادی طور پر EMA کراس پر انحصار کرتی ہے، اس میں اضافی رجحان کے اشارے جیسے ADX (اوسط دشاتاتی انڈیکس) شامل کیے جا سکتے ہیں تاکہ صرف مضبوط رجحان والی مارکیٹوں میں تجارت کی جا سکے۔ اس سے سائیڈ ویز مارکیٹوں میں جعلی سگنلز کو فلٹر کرنے میں مدد ملے گی اور تجارت کے معیار کو بہتر بنایا جا سکے گا۔ کوڈ میں، ADX>25 کی شرط کو اضافی تجارتی فلٹر کے طور پر شامل کیا جا سکتا ہے۔

-

متحرک اسٹاپ لاس اور ٹیک پروف: مقررہ فیصدی اسٹاپ لاس اور ٹیک پروف کی جگہ ATR جیسے اتار چڑھاؤ کے اشارے استعمال کیے جائیں تاکہ مختلف مارکیٹ کے حالات کے اتار چڑھاؤ کو بہتر طور پر اپنایا جا سکے۔ مثال کے طور پر، اسٹاپ لاس کو 2 گنا ATR اور ٹیک پروف کو 4 گنا ATR سیٹ کیا جا سکتا ہے تاکہ رسک-ریوارڈ کا تناسب برقرار رہے لیکن مارکیٹ کے حالات کے مطابق ڈھل سکے۔

-

حجم کے تجزیے میں اضافہ: حجم کے فلٹر کو بہتر بنایا جا سکتا ہے تاکہ یہ صرف حجم کی مقدار پر ہی نہیں بلکہ حجم کے رجحان اور قیمت-حجم کے تعلق پر بھی غور کرے۔ مثال کے طور پر، شرط شامل کی جا سکتی ہے کہ حجم میں اضافہ قیمت کی حرکت کی سمت کے ساتھ ہم آہنگ ہو، یا OBV (آن بیلنس والیوم) جیسے مزید پیچیدہ حجم کے اشارے استعمال کیے جا سکتے ہیں۔

-

داخلے کے وقت کی اصلاح: فی الحال حکمت عملی کراس ہوتے ہی فوراً داخل ہو جاتی ہے، اس میں تصدیقی شرائط شامل کی جا سکتی ہیں جیسے قیمت کے اہم سپورٹ/ریزسٹنس لیول پر واپس آنے کا انتظار کرنا یا 1-2 ادوار کی تصدیق کا انتظار کرنا، تاکہ جعلی بریک آؤٹ کے خطرے کو کم کیا جا سکے۔ یہ داخلے کے سگنل میں تاخیر کر کے یا قیمت کے پیٹرن کی تصدیق شامل کر کے کیا جا سکتا ہے۔

-

مارکیٹ کے ماحول کا فلٹر شامل کرنا: مارکیٹ کے ماحول کا فیصلہ کرنے والی منطق شامل کی جا سکتی ہے، جیسے اتار چڑھاؤ کے اشارے (VIX یا ATR) کے ذریعے موجودہ مارکیٹ کی حالت کا تعین کرنا، اور مختلف مارکیٹ کے حالات میں مختلف پیرامیٹر سیٹنگز استعمال کرنا یا تجارت روک دینا۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹوں میں، زیادہ وسیع اسٹاپ لاس اور زیادہ قدامت پسندانہ پوزیشن سائز کی ضرورت ہو سکتی ہے۔

-

حجم کی عدم موجودگی کی صورت میں تخلیق: ان مارکیٹوں میں جہاں حجم کا ڈیٹا دستیاب نہ ہو یا ناقابل اعتبار ہو، حکمت عملی کے متبادل ورژن تیار کیے جا سکتے ہیں جن میں حجم کی تصدیق کی ضرورت نہ ہو، جیسے قیمت کی حرکت کی حد یا دیگر تکنیکی اشارے استعمال کرنا۔

-

وقت کا فلٹر شامل کرنا: مارکیٹ کے کھلنے اور بند ہونے کے اوقات میں زیادہ اتار چڑھاؤ والے ادوار میں تجارت سے بچنے کے لیے، یا بڑے اقتصادی ڈیٹا کے اجراء کے اوقات سے بچنے کے لیے وقت کی فلٹرنگ شرائط شامل کی جا سکتی ہیں۔ یہ موجودہ تجارتی وقت کی جانچ کر کے اور تجارت کی اجازت کے لیے وقت کی ونڈو سیٹ کر کے کیا جا سکتا ہے۔

خلاصہ

یہ EMA کراس، CPR اور حجم فلٹر پر مبنی تجارتی حکمت عملی ایک جامع تجارتی نظام کا فریم ورک فراہم کرتی ہے، جو رجحان کی پیروی، قیمت کی سطح کی تصدیق اور حجم کی توثیق کو یکجا کرتی ہے، اور اس میں رسک مینجمنٹ کی خصوصیات بھی شامل ہیں۔ حکمت عملی کا بنیادی فائدہ اس کے متعدد تصدیقی میکانزم اور خودکار اسٹاپ لاس/ٹیک پروف سیٹنگز ہیں، جو تجارت کی وشوسنییتا اور نظم و ضبط کو بڑھانے میں مدد دیتے ہیں۔

تاہم، تمام تجارتی حکمت عملیوں کی طرح، اسے بھی کچھ چیلنجز کا سامنا ہے، جیسے جعلی سگنلز کا خطرہ اور مقررہ پیرامیٹرز کی حدود۔ اوپر بتائے گئے اصلاح کی سمتوں، خاص طور پر رجحان کی شناخت میں بہتری، متحرک اسٹاپ لاس/ٹیک پروف ایڈجسٹمنٹ، اور مضبوط مارکیٹ ماحول فلٹرنگ کے ذریعے، حکمت عملی کی مضبوطی اور موافقت کو مزید بہتر بنایا جا سکتا ہے۔

تاجروں کے لیے، یہ حکمت عملی ایک اچھا نقطہ آغاز فراہم کرتی ہے جسے ذاتی تجارتی انداز اور مارکیٹ کی ترجیحات کے مطابق اپنی مرضی کے مطابق ایڈجسٹ کیا جا سکتا ہے۔ سب سے اہم بات یہ ہے کہ حکمت عملی میں کسی بھی طرح کی تبدیلی کرتے وقت، صحت مند رسک مینجمنٹ کے اصولوں کو برقرار رکھا جائے، پیرامیٹرز کی ضرورت سے زیادہ آپٹیمائزیشن سے گریز کیا جائے، اور لائیو ٹریڈنگ سے پہلے مکمل بیک ٹیسٹنگ اور سمولیٹڈ ٹریڈنگ کے ذریعے تصدیق کی جائے۔

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1