جائزہ

ATR پر مبنی متحرک ٹریلنگ اسٹاپ لینے والی تین گنا ریورسل پیٹرن کی مقداری تجارتی حکمت عملی ایک مقداری تجارتی نظام ہے جو خاص طور پر مختصر مدت کے مارکیٹ تھکن کے سگنلز کی شناخت کے لیے ڈیزائن کیا گیا ہے۔ اس حکمت عملی کا بنیادی خیال تین مسلسل ایک سمت والی کینڈل اسٹکس کے بعد نمودار ہونے والے ریورسل سگنل کو پکڑنا ہے، اور اوسط حقیقی رینج (ATR) پر مبنی متحرک ٹریلنگ اسٹاپ ٹیک پروفیٹ میکانزم کے ذریعے منافع کی حفاظت کرنا ہے۔ یہ حکمت عملی خاص طور پر 15 منٹ، 1 گھنٹہ اور 4 گھنٹے جیسے مختصر سے درمیانی مدت کے ٹائم فریموں کے لیے موزوں ہے، اور مختلف مارکیٹ ماحول میں اتار چڑھاؤ کی خصوصیات کو خود بخود اپنانے کے قابل ہے، بغیر کسی مقررہ نقصان کی حد کے، بلکہ متحرک منافع بند کرنے کے میکانزم کے ذریعے خطرے کو کنٹرول کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا اندراج منطق واضح قیمت پیٹرن کی شناخت پر مبنی ہے:

-

مسلسل تین ایک سمت والی کینڈل اسٹکس سمت کی تصدیق کرتی ہیں:

- لانگ سگنل: مسلسل تین بیئرش کینڈل اسٹکس کے بعد ایک بلش ریورسل کینڈل اسٹک

- شارٹ سگنل: مسلسل تین بلش کینڈل اسٹکس کے بعد ایک بیئرش ریورسل کینڈل اسٹک

-

ریورسل کینڈل اسٹک کا باڈی کافی بڑا ہونا چاہیے، کوڈ میں کم از کم 3% سائز مقرر کیا گیا ہے، تاکہ ریورسل سگنل کافی مضبوط ہو۔

-

ریورسل کینڈل اسٹک کے بند ہونے پر تجارت میں داخل ہوں۔

اس حکمت عملی کا اخراج منطق ATR پر مبنی متحرک ٹریلنگ اسٹاپ ٹیک پروفیٹ میکانزم استعمال کرتا ہے:

- 14 پیریئڈز کا ATR حساب لگائیں، جو مارکیٹ کے اتار چڑھاؤ کو ماپتا ہے۔

- جب قیمت کم از کم 1.5 گنا ATR فاصلہ سازگار سمت میں حرکت کرتی ہے، تو ٹریلنگ اسٹاپ میکانزم متحرک ہو جاتا ہے۔

- اگر قیمت سب سے زیادہ سازگار مقام سے 1.0 گنا ATR واپس آجائے، تو اخراج سگنل متحرک ہوتا ہے۔

کوڈ کے تجزیے سے پتہ چلتا ہے کہ یہ حکمت عملی کوئی مقررہ اسٹاپ لاس نہیں رکھتی، بلکہ منافع کمانے کے بعد حفاظتی میکانزم پر انحصار کرتی ہے تاکہ خطرے کا انتظام کیا جا سکے۔ حکمت عملی زیادہ سے زیادہ 5 بار پرامڈنگ اضافے کی اجازت دیتی ہے، ہر بار تجارت میں 50% اکاؤنٹ ایکویٹی استعمال کرتی ہے، اور 0.05% تجارتی کمیشن کو مدنظر رکھتی ہے۔

حکمت عملی کے فوائد

-

درست ریورسل شناختی میکانزم: تین مسلسل ایک سمت والی کینڈل پلس ریورسل کینڈل کے امتزاجی پیٹرن کے ذریعے، حقیقی ریورسلز کی شناخت کی درستگی بڑھ جاتی ہے، اور جھوٹے سگنلز میں کمی آتی ہے۔

-

مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک ہونا: ATR کو وولٹیلیٹی انڈیکیٹر کے طور پر استعمال کرتے ہوئے، حکمت عملی خود بخود مختلف مارکیٹوں اور مختلف ادوار کے اتار چڑھاؤ کے مطابق ڈھل سکتی ہے، بغیر دستی پیرامیٹر ایڈجسٹمنٹ کی ضرورت کے۔

-

ذہین سرمائے کے تحفظ کا میکانزم: تحفظ کا میکانزم صرف اس وقت فعال ہوتا ہے جب تجارت میں کچھ منافع ہو، جس سے مارکیٹ کی چھوٹی اتار چڑھاؤ کی وجہ سے قبل از وقت اخراج سے بچا جا سکتا ہے، جبکہ منافع میں کمی کے وقت بروقت منافع کو مقفل کیا جا سکتا ہے۔

-

لچکدار پوزیشن مینجمنٹ: پرامڈنگ اضافے کی حمایت کرتا ہے، رجحان کی تصدیق کے بعد پوزیشن بڑھا کر منافع کی صلاحیت میں اضافہ کیا جا سکتا ہے۔

-

وسیع اطلاق: یہ حکمت عملی خاص طور پر سائیڈ ویز مارکیٹوں اور رجحان کے اُلٹنے والے مقامات پر مؤثر ہے، اور کرپٹو کرنسی، سونا اور غیر ملکی کرنسی جیسی زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے موزوں ہے۔

-

سادہ اور آسانی سے ایڈجسٹ پیرامیٹرز: صرف کم از کم باڈی فیصد، ATR پیریئڈ کی لمبائی اور ٹریلنگ اسٹاپ پیرامیٹرز سیٹ کرنے کی ضرورت ہے، جس سے مختلف مارکیٹ ماحول کے لیے اصلاح اور موافقت آسان ہو جاتی ہے۔

حکمت عملی کے خطرات

-

مقررہ اسٹاپ لاس کا فقدان: حکمت عملی روایتی معنوں میں اسٹاپ لاس پوائنٹ مقرر نہیں کرتی، اور ٹریلنگ اسٹاپ کے فعال ہونے سے پہلے، اگر مارکیٹ مسلسل ناگوار سمت میں حرکت کرے تو بڑا نقصان ہو سکتا ہے۔ اس خطرے سے نمٹنے کے لیے، تاجروں کو مشورہ دیا جاتا ہے کہ وہ وقت یا زیادہ سے زیادہ نقصان کے فیصد پر مبنی ہنگامی اسٹاپ لاس میکانزم شامل کریں۔

-

زیادہ تجارت کا خطرہ: داخلے کی شرائط نسبتاً آسان ہونے کی وجہ سے (صرف 3 ایک سمت والی کینڈل اسٹکس اور 1 ریورسل کینڈل اسٹک) سائیڈ ویز مارکیٹ میں بہت زیادہ تجارتی سگنل پیدا ہو سکتے ہیں۔ اضافی فلٹرز جیسے رجحان انڈیکیٹرز یا سپورٹ/ریزسٹنس لیولز شامل کرکے غیر ضروری تجارتوں کو کم کیا جا سکتا ہے۔

-

پرامڈنگ اضافے کا خطرہ: حکمت عملی زیادہ سے زیادہ 5 بار اضافے کی اجازت دیتی ہے، اگر مارکیٹ اچانک پلٹ جائے تو جمع شدہ بڑے نقصان کا باعث بن سکتی ہے۔ ذاتی خطرہ برداشت کی صلاحیت کے مطابق اضافے کی تعداد کم کرنے یا اضافے کی سخت شرائط مقرر کرنے کی سفارش کی جاتی ہے۔

-

مارکیٹ کے حالات پر انحصار: یہ حکمت عملی واضح سائیڈ ویز مارکیٹ یا رجحان کے اختتام پر بہترین کارکردگی دکھاتی ہے، لیکن مضبوط رجحانی مارکیٹوں میں بار بار غلط سگنل دے سکتی ہے۔ صرف مناسب مارکیٹ ماحول میں حکمت عملی استعمال کرنے کے لیے رجحان فلٹر شامل کرنے پر غور کرنا چاہیے۔

-

پیرامیٹر حساسیت: ATR ملٹیپل پیرامیٹر میں معمولی تبدیلی نمایاں طور پر حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے، جس کے لیے مختلف مارکیٹوں اور ٹائم فریموں کے لیے جامع پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹنگ کی ضرورت ہے۔

حکمت عملی کی اصلاح کے ممکنہ راستے

- رجحان فلٹرنگ میکانزم شامل کرنا: مووینگ ایوریج یا ADX جیسے انڈیکیٹرز کے ساتھ مل کر، صرف اس وقت داخل ہوں جب رجحان کی سمت ریورسل سگنل کے مطابق ہو، جیت کی شرح بڑھانے کے لیے۔ مخصوص نفاذ مندرجہ ذیل منطق شامل کر سکتا ہے:

// رجحان فلٹر مثال

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- ذہین اسٹاپ لاس میکانزم: حکمت عملی میں ATR پر مبنی ابتدائی اسٹاپ لاس شامل کریں، جو ٹریلنگ اسٹاپ فعال ہونے سے پہلے تحفظ فراہم کرے۔ مثال کے طور پر:

// ابتدائی اسٹاپ لاس مثال

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

تجارتی سیشن فلٹرنگ شامل کرنا: بعض مارکیٹوں میں مخصوص اوقات میں اتار چڑھاؤ بہت زیادہ یا بہت کم ہو سکتا ہے، حکمت عملی کی کارکردگی کو متاثر کرتا ہے۔ بہترین اوقات میں ہی تجارت کرنے کے لیے سیشن فلٹر شامل کیا جا سکتا ہے۔

-

ریورسل تصدیق کی شرائط کو بہتر بنانا: ریورسل سگنل کی وشوسنییتا کو مضبوط بنانے کے لیے والیوم یا مومینٹم انڈیکیٹرز شامل کرنے پر غور کریں۔ مثالی طور پر ریورسل سگنل کے ساتھ والیوم میں اضافہ یا مومینٹم انڈیکیٹر میں ڈائیورجنس ہونی چاہیے۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی حالت کے مطابق خود بخود ATR ملٹیپل پیرامیٹر کو ایڈجسٹ کرنے کا ایک میکانزم ڈیزائن کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ کے دوران ٹریلنگ فاصلہ بڑھائیں، کم اتار چڑھاؤ کے دوران کم کریں۔

-

منافع کے ہدف شامل کرنا: ٹریلنگ اسٹاپ کے علاوہ، سپورٹ/ریزسٹنس لیولز یا فبوناچی ریٹریسمنٹ پر مبنی جزوی منافع نکالنے کے پوائنٹس مقرر کریں، تاکہ اہم قیمتوں پر جزوی منافع مقفل کیا جا سکے۔

-

رسک مینجمنٹ کی بہتری: ہر تجارت کے خطرے کو اکاؤنٹ کے ایک مقررہ فیصد تک محدود کریں، بجائے اس کے کہ 50% ایکویٹی استعمال کریں۔ مندرجہ ذیل طریقے سے حاصل کیا جا سکتا ہے:

// متحرک پوزیشن سائز کا حساب

riskPerTrade = 1 // خطرہ 1% اکاؤنٹ کا

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

خلاصہ

ATR پر مبنی متحرک ٹریلنگ اسٹاپ لینے والی تین گنا ریورسل پیٹرن کی مقداری تجارتی حکمت عملی ایک باریک بینی سے ڈیزائن کردہ مختصر مدت کی ریورسل ٹریڈنگ سسٹم ہے، جو مسلسل تین ایک سمت والی کینڈل اسٹکس کے بعد ریورسل پیٹرن کی شناخت کرکے مارکیٹ کے اہم موڑ کو پکڑتی ہے۔ اس کی سب سے بڑی خصوصیت ATR پر مبنی متحرک ٹریلنگ اسٹاپ ٹیک پروفیٹ میکانزم کا استعمال ہے، جو حکمت عملی کو مختلف مارکیٹ حالات میں اتار چڑھاؤ کے مطابق خود بخود ڈھلنے کے قابل بناتا ہے، منافع کی مناسب جگہ برقرار رکھتے ہوئے حاصل شدہ منافع کو بروقت مقفل کرتا ہے۔

یہ حکمت عملی خاص طور پر سائیڈ ویز مارکیٹوں اور زیادہ اتار چڑھاؤ والی مارکیٹوں جیسے کرپٹو کرنسی، سونا اور غیر ملکی کرنسی مارکیٹوں میں استعمال کے لیے موزوں ہے۔ اس مضمون میں تجویز کردہ اصلاحات جیسے رجحان فلٹرنگ، ذہین اسٹاپ لاس اور متحرک پیرامیٹر ایڈجسٹمنٹ شامل کرکے، تاجر حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بہتر بنا سکتے ہیں۔

نوٹ کریں کہ اگرچہ اس حکمت عملی میں مارکیٹ کی تبدیلیوں کو خود بخود اپنانے کی صلاحیت موجود ہے، پھر بھی تاجروں کو مخصوص مارکیٹ کی خصوصیات اور ذاتی خطرے کی ترجیحات کے مطابق پیرامیٹر آپٹیمائزیشن اور ایڈجسٹمنٹ کرنے کی ضرورت ہے۔ حقیقی تجارت میں استعمال سے پہلے، مختلف مارکیٹ ماحول میں حکمت عملی کی کارکردگی کی تصدیق کے لیے مکمل تاریخی بیک ٹیسٹنگ اور سمولیٹڈ ٹریڈنگ کرنے کی سفارش کی جاتی ہے۔

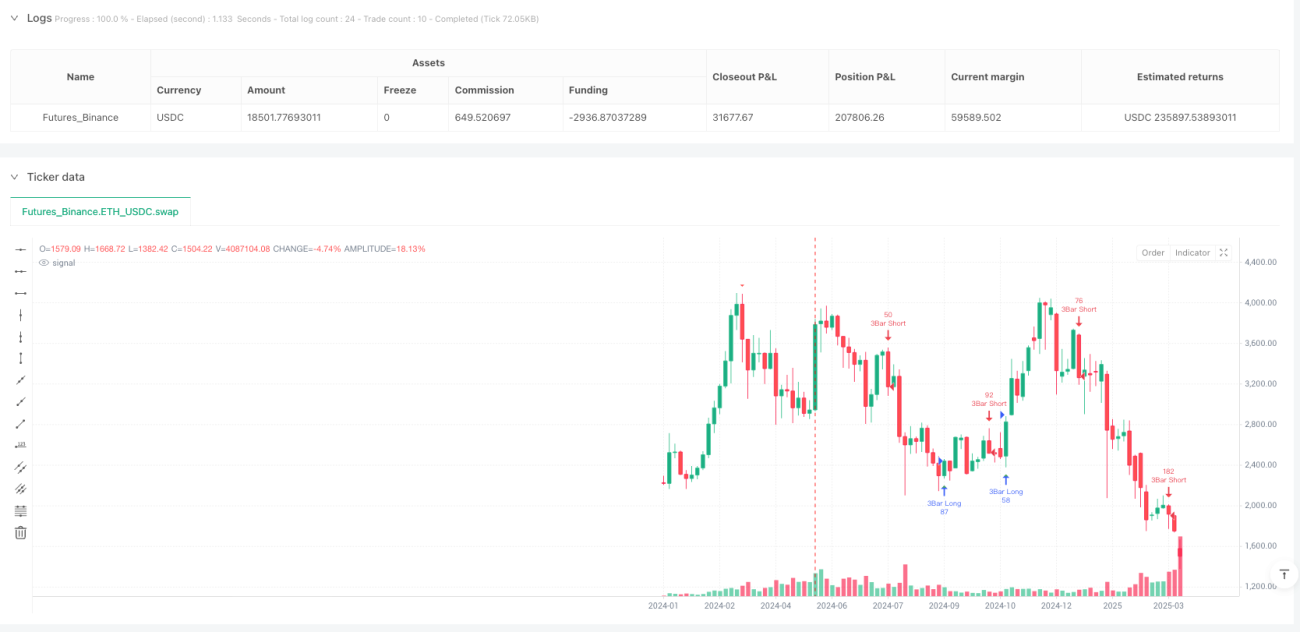

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1