جائزہ

یہ حکمت عملی ایکسپونینشل مووینگ ایوریج (EMA) کراس اوور اور ریلیٹیو سٹرینتھ انڈیکس (RSI) فلٹر پر مبنی دو طرفہ قلیل مدتی تجارتی حکمت عملی ہے۔ یہ حکمت عملی تیز EMA (9 پیریڈ) اور سست EMA (21 پیریڈ) کے کراس سگنلز کو RSI انڈیکیٹر کے ساتھ بطور داخلے کی فلٹر کنڈیشن ملا کر، مخصوص وقت کی کھڑکی میں قلیل مدتی قیمت کی اتار چڑھاو کے مواقع حاصل کرتی ہے۔ حکمت عملی مقررہ فیصد کے سٹاپ لاس اور ٹیک پروفٹ سیٹ اپ استعمال کرتی ہے، جس کا مقصد چھوٹے منافعوں کی تعدد کے ذریعے آمدنی جمع کرنا ہے۔ یہ حکمت عملی ان مارکیٹوں کے لیے موزوں ہے جن میں کافی لیکویڈیٹی ہو، خاص طور پر ایشیائی تجارتی سیشن کے فعال اوقات میں تجارت کے لیے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تکنیکی تجزیہ کے کلاسک موونگ ایوریج کراس اوور تھیوری اور مومینٹم انڈیکیٹر تصدیقی میکانزم پر مبنی ہے۔ جب تیز EMA (9 پیریڈ) اوپر کی طرف سست EMA (21 پیریڈ) کو کراس کرتا ہے، تو یہ ظاہر کرتا ہے کہ قلیل مدتی قیمت مومینٹم اوپر کی طرف مڑ گیا ہے، اس وقت اگر RSI ویلیو 50 سے زیادہ ہے، تو مارکیٹ میں کافی اوپر جانے کی قوت موجود ہے، جو لانگ (خرید) کی شرط پوری کرتی ہے۔ اس کے برعکس، جب تیز EMA نیچے کی طرف سست EMA کو کراس کرتا ہے، تو RSI ویلیو 50 سے کم ہونے کی شرط کے ساتھ، نیچے کے رجحان کی درستگی کی تصدیق ہوتی ہے، جس سے شارٹ (فروخت) کا سگنل متحرک ہوتا ہے۔

وقت کی فلٹرنگ میکانزم ایشیائی ٹائم زون میں صبح 9:15 سے دوپہر 3:30 تک مقرر کیا گیا ہے، یہ وقت عام طور پر زیادہ مارکیٹ سرگرمی اور لیکویڈیٹی رکھتا ہے۔ داخلے کے بعد، حکمت عملی مقررہ فیصد کے رسک مینجمنٹ طریقہ استعمال کرتی ہے: سٹاپ لاس داخلے کی قیمت کا 0.5% اور ٹیک پروفٹ داخلے کی قیمت کا 1.0% مقرر کیا جاتا ہے، جس سے 1:2 کا رسک ریوارڈ تناسب بنتا ہے۔ یہ سیٹنگ اس بات کو یقینی بناتی ہے کہ جیت کی شرح 50% ہونے کے باوجود، طویل مدت میں مثبت متوقع منافع حاصل ہو۔

تجارت کا نفاذ فوری داخلے کے موڈ میں ہوتا ہے، سگنل کی تصدیق ہوتے ہی سسٹم خود بخود آرڈر ڈال دیتا ہے اور ساتھ ہی سٹاپ لاس اور ٹیک پروفٹ آرڈرز سیٹ کر دیتا ہے۔ بصری اجزاء چارٹ پر موجودہ پوزیشن کے سٹاپ لاس اور ٹیک پروفٹ کی سطحیں دکھاتے ہیں، جس سے تاجر کو حقیقی وقت میں رسک کی نگرانی میں مدد ملتی ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی متعدد تکنیکی فوائد رکھتی ہے، سب سے پہلے سگنل جنریشن کی بھروسے مندی میں ظاہر ہوتا ہے۔ EMA کراس اوور رجحان کی پیروی کا کلاسک طریقہ ہونے کے ناطے، قیمت مومینٹم میں تبدیلیوں کو مؤثر طریقے سے پہچان سکتا ہے، جبکہ RSI انڈیکیٹر کا اضافہ اضافی مومینٹم تصدیق فراہم کرتا ہے، جھوٹے بریک آؤٹ کے خطرے کو کم کرتا ہے۔ دوہری تصدیق کا میکانزم سگنلز کی درستگی اور تجارت کی کامیابی کے امکانات کو نمایاں طور پر بڑھاتا ہے۔

رسک مینجمنٹ کے پہلو میں، حکمت عملی پہلے سے طے شدہ فیصد سٹاپ لاس اور ٹیک پروفٹ استعمال کرتی ہے، جو موضوعی فیصلوں کی مداخلت سے بچاتی ہے اور ہر تجارت کے خطرے کو قابل کنٹرول بناتی ہے۔ 1:2 کا رسک ریوارڈ تناسب ڈیزائن اس بات کو ممکن بناتا ہے کہ جیت کی شرح نسبتاً کم ہونے کے باوجود، حکمت عملی مثبت متوقع منافع برقرار رکھ سکے، جو طویل مدتی مستحکم منافع کے لیے بہت اہم ہے۔

وقت کی فلٹرنگ کی خصوصیت ایک اور اہم فائدہ ہے، تجارت کے وقت کو مارکیٹ کے فعال اوقات تک محدود کر کے، لیکویڈیٹی کی کمی کے ادوار میں سلپیج کے خطرے اور نفاذ کی مشکلات سے مؤثر طریقے سے بچا جاتا ہے۔ ایشیائی سیشن کا انتخاب اس ٹائم زون کی مارکیٹ کی خصوصیات کو مدنظر رکھتا ہے، جو عام طور پر نسبتاً مستحکم اتار چڑھاو اور کافی تجارتی مواقع رکھتا ہے۔

حکمت عملی کی آٹومیشن کی سطح زیادہ ہے، انسانی جذبات کی مداخلت کو کم کرتی ہے، اور تجارتی فیصلوں میں مستقل مزاجی اور معروضیت کو یقینی بناتی ہے۔ ساتھ ہی، یہ حکمت عملی دو طرفہ تجارت کے لیے موزوں ہے، جو بڑھتے اور گرتے دونوں مارکیٹوں میں منافع کے مواقع حاصل کر سکتی ہے، جس سے سرمائے کے استعمال کی کارکردگی اور منافع کی صلاحیت بڑھ جاتی ہے۔

حکمت عملی کے خطرات

اگرچہ حکمت عملی کا ڈیزائن نسبتاً مکمل ہے، پھر بھی کچھ خطرات ہیں جن پر توجہ دینے کی ضرورت ہے۔ سب سے پہلے مارکیٹ کے ماحول کا خطرہ ہے، اتار چڑھاؤ والی مارکیٹ یا واضح رجحان کی کمی کے ادوار میں، EMA کراس اوور سگنلز اکثر جھوٹے سگنل دے سکتے ہیں، جس سے لگاتار چھوٹے نقصانات ہو سکتے ہیں۔ خاص طور پر سائیڈ ویز مرحلے میں، تیز اور سست EMA بار بار کراس ہو سکتے ہیں، جس سے بہت زیادہ بے اثر سگنلز پیدا ہوتے ہیں۔

مقررہ فیصد کے سٹاپ لاس اور ٹیک پروفٹ سیٹ اپ نے اگرچہ رسک مینجمنٹ کو آسان بنایا ہے، لیکن مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے کی صلاحیت نہیں رکھتا۔ زیادہ اتار چڑھاؤ والے ماحول میں، 0.5% کا سٹاپ لاس بہت تنگ ہو سکتا ہے اور عام قیمت کے شور کی وجہ سے متحرک ہو سکتا ہے؛ جبکہ کم اتار چڑھاؤ والے ماحول میں، 1.0% کا ٹیک پروفٹ ہدف بہت پر امید ہو سکتا ہے اور حاصل کرنا مشکل ہو سکتا ہے۔

RSI انڈیکیٹر میں پسماندگی کا مسئلہ ہے، تیزی سے بدلتی ہوئی مارکیٹ میں یہ قیمت مومینٹم کی تبدیلی کو بروقت ظاہر نہیں کر سکتا۔ اس کے علاوہ، RSI رجحانی مارکیٹوں میں آسانی سے بے حس ہونے (钝化) کا شکار ہو سکتا ہے، جس سے رجحان کے ابتدائی مراحل میں داخلے کے بہترین مواقع ضائع ہو سکتے ہیں۔

وقت کی فلٹرنگ حکمت عملی کی قابل اطلاق کو محدود کرتی ہے، اور دوسرے اوقات کے اعلیٰ تجارتی مواقع ضائع ہو سکتے ہیں۔ ساتھ ہی، مقررہ تجارتی وقت کی ترتیب مختلف مارکیٹ ماحول میں بہترین تجارتی اوقات کے فرق کو مدنظر نہیں رکھتی۔

لیکویڈیٹی کا خطرہ بھی نظر انداز نہیں کیا جا سکتا، مارکیٹ میں لیکویڈیٹی کی کمی کی صورت میں، سلپیج میں اضافہ اور نفاذ کی قیمت میں انحراف جیسے مسائل کا سامنا ہو سکتا ہے، جو حکمت عملی کی اصل کارکردگی کو متاثر کرتا ہے۔

حکمت عملی کی بہتری کی سمت

موجودہ حکمت عملی کی حدود کے پیش نظر، کئی جہتوں سے بہتری اور اصلاح کی جا سکتی ہے۔ سب سے پہلے خود کار پیرامیٹر میکانزم متعارف کرانے کی تجویز ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق EMA کی مدت کی لمبائی اور RSI کی حد کو متحرک طور پر ایڈجسٹ کرے۔ ATR (اوسط حقیقی رینج) انڈیکیٹر استعمال کیا جا سکتا ہے تاکہ مارکیٹ کے اتار چڑھاؤ کی پیمائش کی جا سکے، زیادہ اتار چڑھاؤ کے دورانیے میں شور کم کرنے کے لیے EMA کی مدت بڑھائی جائے، اور کم اتار چڑھاؤ کے دورانیے میں حساسیت بڑھانے کے لیے مدت کم کی جائے۔

سٹاپ لاس اور ٹیک پروفٹ میکانزم کو مقررہ فیصد کی بجائے ATR پر مبنی متحرک ترتیب میں تبدیل کرنا چاہیے۔ تجویز ہے کہ سٹاپ لاس 1-2 گنا ATR اور ٹیک پروفٹ 2-3 گنا ATR رکھا جائے، اس طرح مختلف مارکیٹ ماحول کے اتار چڑھاؤ کی خصوصیات کے ساتھ بہتر مطابقت ہوگی اور حکمت عملی کی مضبوطی میں اضافہ ہوگا۔

اضافی تکنیکی انڈیکیٹر تصدیق شامل کی جا سکتی ہے، جیسے حجم انڈیکیٹر یا اتار چڑھاؤ انڈیکیٹر، تاکہ زیادہ مکمل کثیر تصدیقی نظام تشکیل دیا جا سکے۔ مثال کے طور پر، بریک آؤٹ کے ساتھ حجم میں اضافہ ضروری قرار دینا، یا قیمت کا بولنگر بینڈ کو توڑنا جیسی شرائط، سگنل کے معیار کو مزید بہتر بنا سکتی ہیں۔

مرحلہ وار داخلے اور خارج ہونے کا میکانزم نافذ کرنے کی تجویز ہے، ایک تجارت کو کئی چھوٹے آرڈرز میں تقسیم کر کے، ایک تجارت کے خطرے کو کم کیا جا سکتا ہے، اور ساتھ ہی رجحان جاری رہنے پر زیادہ منافع حاصل کیا جا سکتا ہے۔ مثال کے طور پر، ابتدائی سگنل کی تصدیق کے بعد 50% پوزیشن میں داخل ہوں، اور قیمت کی مزید تصدیق کے بعد بقیہ پوزیشن شامل کریں۔

وقت کی فلٹرنگ میکانزم کو زیادہ ذہین بنایا جا سکتا ہے، تاریخی ڈیٹا کے تجزیے کی بنیاد پر بہترین تجارتی وقت کی کھڑکی کا تعین کیا جائے، اور مارکیٹ کے حالات کی تبدیلی کے مطابق متحرک طور پر ایڈجسٹ کیا جائے۔ ساتھ ہی اہم اقتصادی ڈیٹا کے اجراء کے اوقات سے بچنے کا میکانزم شامل کرنے پر غور کیا جا سکتا ہے، تاکہ بنیادی عوامل کے جھٹکے کے اثرات کم ہوں۔

آخر میں، رجحان کی شدت کا اندازہ لگانے کا میکانزم شامل کرنے کی تجویز ہے، مضبوط رجحان والی مارکیٹ میں داخلے کی شرائط کو مناسب طریقے سے ڈھیلا کیا جائے، اور کمزور رجحان یا اتار چڑھاؤ والی مارکیٹ میں داخلے کی حد بڑھائی جائے، تاکہ حکمت عملی خود کار طریقے سے ایڈجسٹ ہو سکے۔

خلاصہ

قلیل مدتی EMA-RSI دو طرفہ کراس مین ریورژن حکمت عملی نے موونگ ایوریج کراس اور مومینٹم انڈیکیٹر تصدیق کو ملا کر ایک نسبتاً مکمل قلیل مدتی تجارتی فریم ورک تشکیل دیا ہے۔ حکمت عملی سگنل جنریشن، رسک کنٹرول اور نفاذ کی کارکردگی میں بہترین کارکردگی دکھاتی ہے، خاص طور پر فعال مارکیٹ اوقات میں زیادہ فریکوئنسی تجارت کے لیے موزوں ہے۔ مقررہ رسک ریوارڈ تناسب کی ترتیب حکمت عملی کی طویل مدتی منافع بخشی کو یقینی بناتی ہے، جبکہ دو طرفہ تجارتی میکانزم مارکیٹ کے ساتھ موافقت کو بڑھاتا ہے۔

تاہم، حکمت عملی میں پیرامیٹرز کے جمود، مارکیٹ کی موافقت اور رسک کنٹرول کی باریک بینی میں اب بھی بہتری کی گنجائش ہے۔ خود کار میکانزم متعارف کروا کر، سٹاپ لاس اور ٹیک پروفٹ منطق کو بہتر بنا کر، سگنل تصدیقی نظام کو مکمل کر کے جیسے اصلاحی اقدامات سے حکمت عملی کی مجموعی کارکردگی اور مارکیٹ موافقت کی صلاحیت میں نمایاں بہتری لائی جا سکتی ہے۔

اس حکمت عملی کو استعمال کرنے والے تاجروں کو مشورہ ہے کہ حقیقی مارکیٹ میں استعمال سے پہلے کافی تاریخی بیک ٹیسٹنگ اور مصنوعی تجارت کریں، اور مخصوص تجارتی پروڈکٹ اور مارکیٹ ماحول کے مطابق پیرامیٹرز کو بہتر بنائیں۔ ساتھ ہی، مختلف مارکیٹ حالات میں حکمت عملی کی کارکردگی پر گہری نظر رکھیں، اور بروقت حکمت عملی کی ترتیبات کو ایڈجسٹ اور بہتر بنائیں، تاکہ حکمت عملی مختلف مارکیٹ ماحول میں مستحکم منافع بخشی برقرار رکھ سکے۔

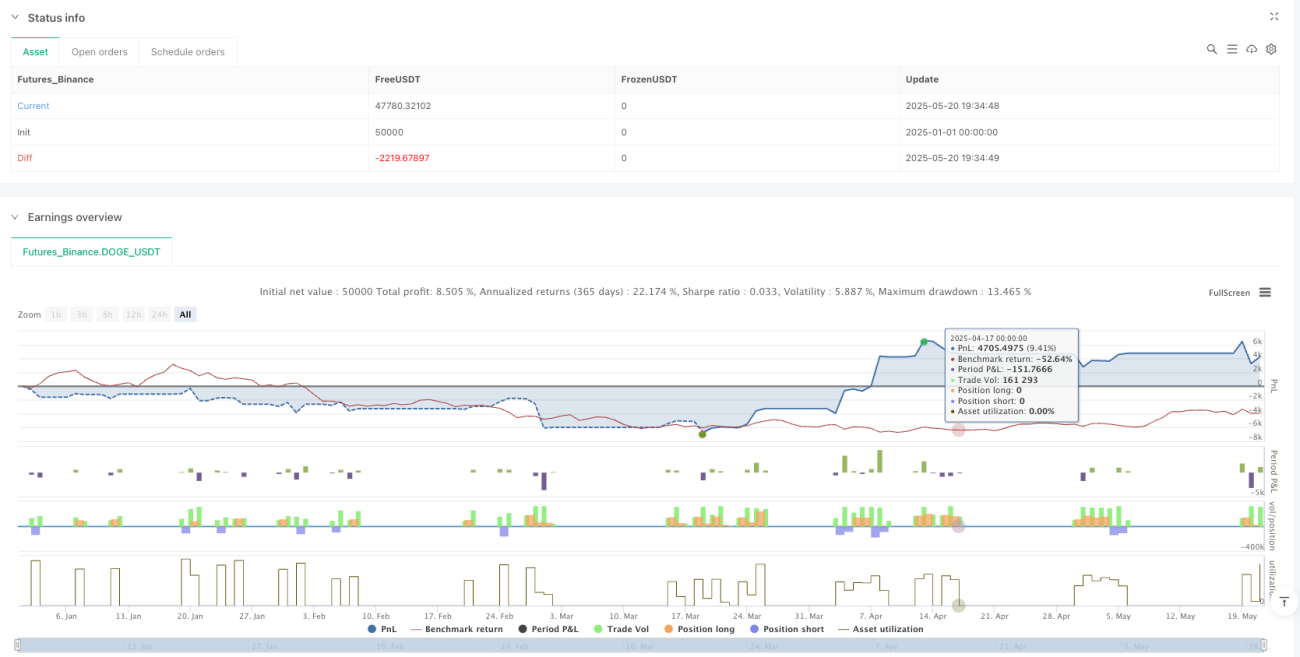

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1